El siguiente es un extracto del próximo informe “The Crypto Theses 2026” de @ MessariCrypto. El informe completo estará disponible el 18 de diciembre de 2025. Asegúrate de suscribirte a Messari para no perdértelo:

https://messari.io/pricing

Entre los principales activos del mundo cripto, ninguno ha generado un debate tan prolongado como ETH. El papel de BTC como criptomoneda dominante es ampliamente aceptado, pero el de ETH sigue sin resolverse. Para algunos, ETH es el único activo monetario no soberano creíble junto a BTC; para otros, representa una empresa con ingresos en descenso, márgenes cada vez más ajustados y una competencia feroz de L1 más rápidas y económicas.

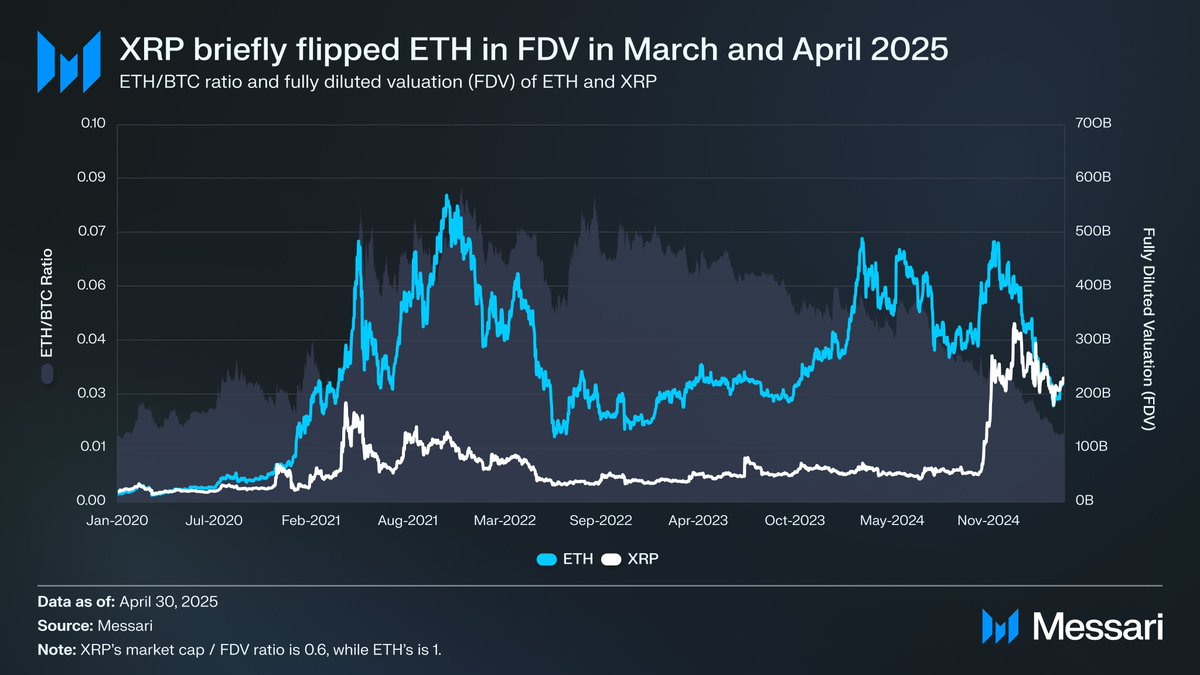

Este debate alcanzó su punto álgido en la primera mitad de este año. En marzo, XRP superó brevemente a ETH en valoración totalmente diluida (Cabe destacar que ETH está en circulación total, mientras que solo alrededor del 60 % del suministro de XRP está en circulación).

El 16 de marzo, la FDV de ETH era de 227 650 millones de dólares, mientras que la de XRP alcanzó los 239 230 millones, un resultado que casi nadie habría considerado posible un año antes. Después, el 8 de abril de 2025, la ratio ETH/BTC cayó por debajo de 0,02 por primera vez desde febrero de 2020. Es decir, todo el rendimiento superior de ETH frente a BTC del ciclo anterior se había desvanecido. Para entonces, el sentimiento en torno a ETH había caído a mínimos de varios años.

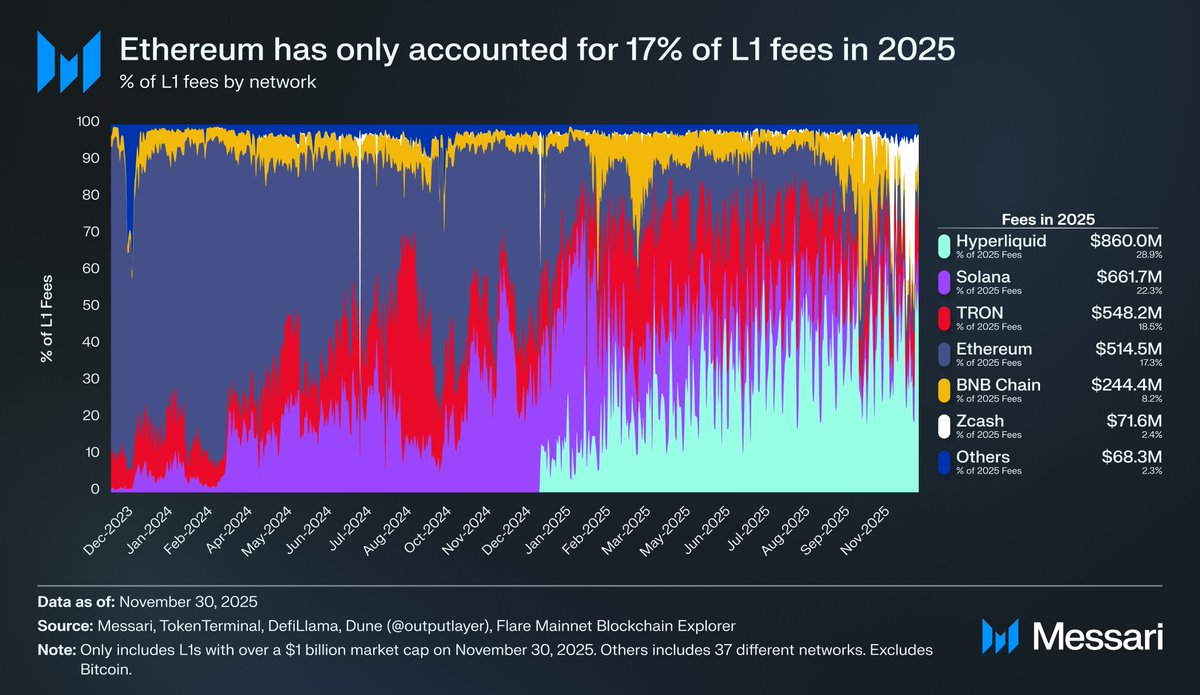

Además, la evolución del precio era solo una parte de la historia. La cuota de Ethereum en las comisiones de L1 ha disminuido de manera constante a medida que los ecosistemas rivales se fortalecían. Solana se consolidó en 2024, Hyperliquid emergió en 2025 y, juntos, redujeron la cuota de comisiones de Ethereum hasta el 17 %, situándola cuarta entre las L1, una caída drástica desde el liderazgo que ostentaba un año antes. Las comisiones no lo son todo, pero son un claro indicador de hacia dónde migra la actividad económica, y el entorno competitivo al que se enfrenta Ethereum hoy es el más duro de su historia.

Sin embargo, la historia demuestra que los cambios más relevantes en cripto suelen empezar cuando el sentimiento es más negativo. Cuando ETH ya era considerado un activo fallido, la mayoría de sus “fracasos” percibidos ya estaban descontados en el precio.

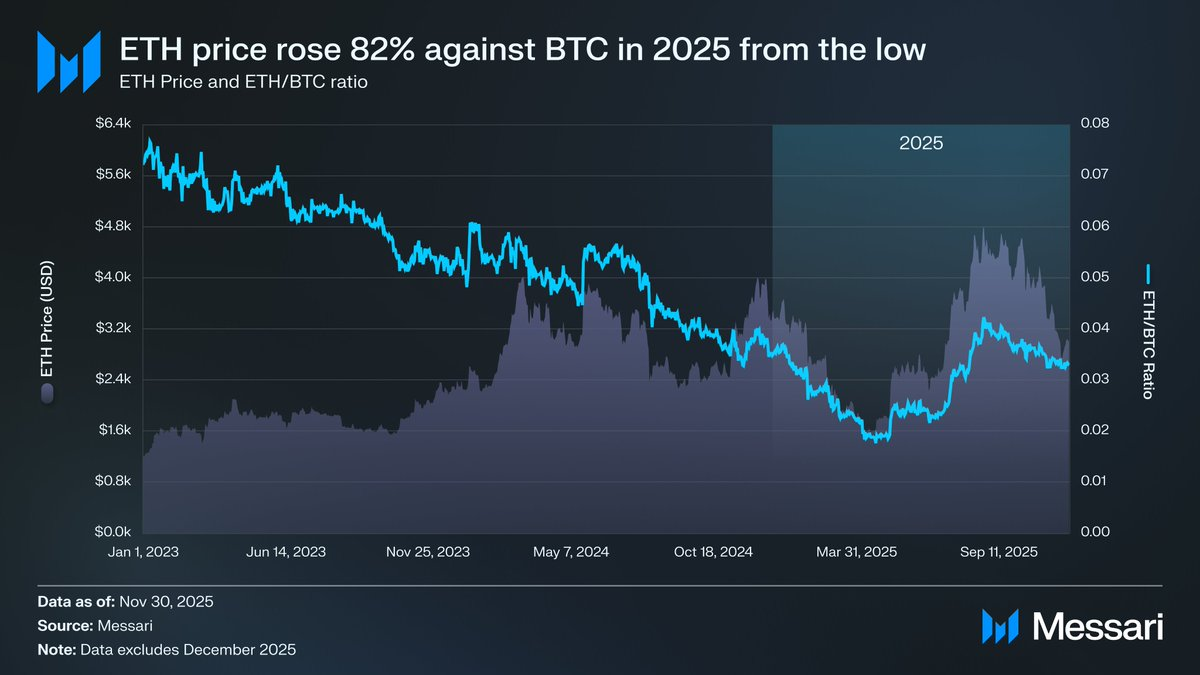

En mayo de 2025, aparecieron las primeras señales claras de que el mercado se había vuelto demasiado confiado en el escenario bajista. Tanto la ratio ETH/BTC como el precio de ETH en USD comenzaron a revertirse bruscamente. La ratio ETH/BTC pasó de un mínimo de 0,017 en abril a 0,042 en agosto, un avance del 139 %, mientras que ETH subió un 191 % en ese mismo periodo, de 1 646 a 4 793 dólares. Ese impulso culminó en un nuevo máximo histórico el 24 de agosto, cuando ETH alcanzó los 4 946 dólares.

Tras este reajuste, quedó patente que la tendencia de ETH se había orientado hacia una renovada fortaleza. Los cambios de liderazgo en la Ethereum Foundation y la llegada de Digital Asset Treasuries centradas en ETH aportaron una convicción que había faltado durante buena parte del año anterior.

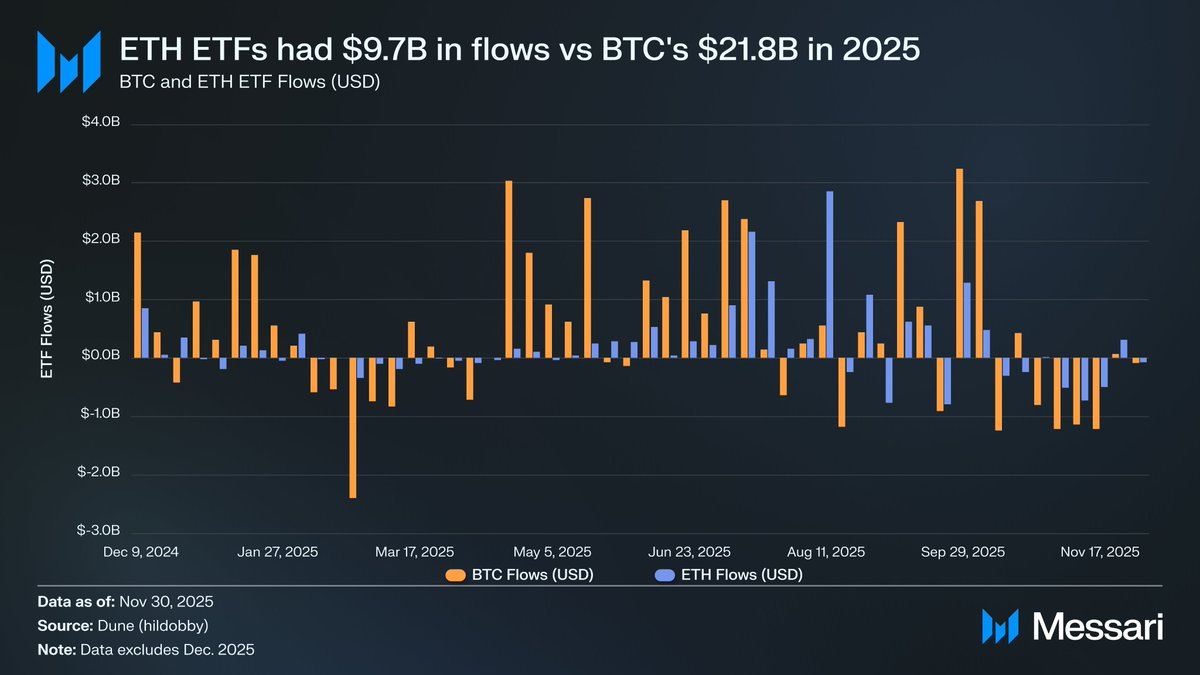

Antes de este rally, la diferencia entre BTC y ETH era especialmente visible en sus respectivos mercados de ETF. Cuando los ETF spot de ETH se lanzaron en julio de 2024, los flujos fueron escasos. En los primeros seis meses, captaron solo 2 410 millones de dólares, una cifra decepcionante frente al rendimiento récord de los ETF de BTC.

No obstante, las preocupaciones sobre los flujos de ETF se disiparon por completo con el resurgimiento de ETH. Durante el año, los ETF spot de ETH captaron 9 720 millones de dólares, frente a los 21 780 millones de BTC. Dado que la capitalización de mercado de BTC es casi cinco veces mayor, la diferencia de flujos, de solo 2,2 veces, fue mucho menor de lo esperado. Es decir, ajustando por capitalización de mercado, ETH tuvo más demanda de ETF que BTC, una reversión clara de la narrativa institucional previa. E incluso, en ocasiones, ETH superó a BTC. Entre el 26 de mayo y el 25 de agosto, los ETF de ETH captaron 10 200 millones de dólares, más que los 9 790 millones de BTC en ese mismo periodo, marcando la primera vez que la demanda institucional se inclinó claramente hacia ETH.

Por emisor de ETF, BlackRock amplió su dominio en el mercado, cerrando 2025 con 3,7 millones de ETH, el 60 % de la cuota total del mercado de ETF spot de ETH. Esa cifra era de 1,1 millones de ETH a finales de 2024, un incremento del 241 %, superando a cualquier otro emisor en crecimiento anual. En total, los ETF spot de ETH terminaron el año con 6,2 millones de ETH, aproximadamente el 5 % del suministro total de ETH.

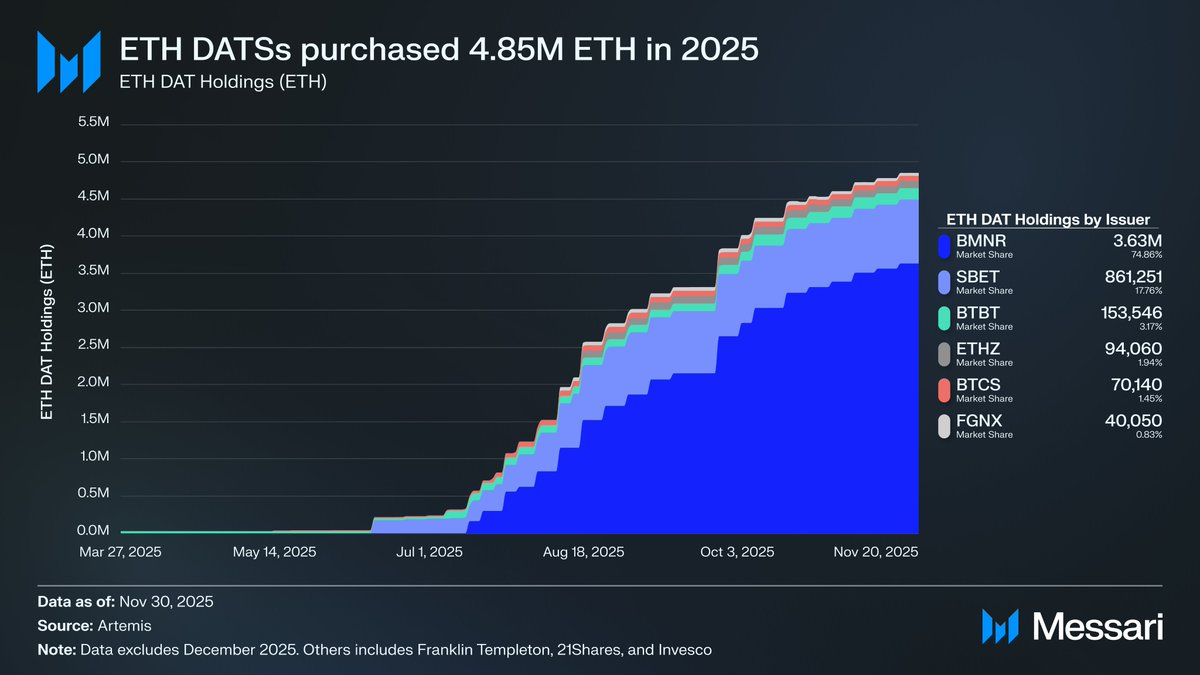

Detrás de la recuperación de ETH, el desarrollo más relevante fue el auge de las Digital Asset Treasuries centradas en ETH. Las DAT generaron una demanda constante y repetitiva que ETH nunca había experimentado, anclando el activo de una forma que ni las narrativas ni los flujos especulativos podían lograr. Si la acción del precio de ETH marcó el punto de inflexión visible, la acumulación por parte de las DAT fue el cambio estructural de fondo que lo hizo posible.

Las DAT tuvieron un impacto significativo en el precio de ETH, acumulando un total de 4,8 millones de ETH, el 4 % del suministro total, a lo largo de 2025. La DAT de ETH más destacada fue Bitmine (BMNR) de Tom Lee, una antigua minera de Bitcoin que empezó a convertir su tesorería y capital a ETH en julio de 2025. Entre julio y noviembre, Bitmine compró 3,63 millones de ETH, situándose como líder absoluto en cuota de mercado de DAT, con el 75 % de todas las tenencias.

Por potente que fuera el giro de ETH, el rally acabó perdiendo fuerza. El 30 de noviembre, ETH había retrocedido desde los máximos de agosto hasta los 2 991 dólares, por debajo incluso del anterior máximo histórico del ciclo pasado (4 878 dólares). ETH está en una posición mucho más sólida que en abril, pero la recuperación no ha eliminado las preocupaciones estructurales que originaron la narrativa bajista. De hecho, el debate sobre ETH ha vuelto con más fuerza que nunca.

Por un lado, ETH muestra muchos de los mismos indicadores que BTC exhibió durante su propio ascenso a estatus monetario. Las entradas en ETF ya no son mínimas. Las Digital Asset Treasuries han surgido como fuente persistente de demanda. Y, quizá lo más importante, una parte cada vez más visible del mercado está tratando a ETH como algo cualitativamente distinto de otros tokens L1, un activo que ahora un segmento percibe como parte del mismo marco monetario que BTC.

Sin embargo, los argumentos que arrastraron a ETH a principios de año aún no se han resuelto. Los fundamentos de Ethereum no se han recuperado del todo. Su cuota de comisiones de L1 sigue bajo presión de competidores sólidos como Solana y Hyperliquid. La actividad en la capa base sigue muy por debajo de los picos del ciclo anterior. Y pese al rebote de ETH, BTC sigue cómodamente por encima de sus anteriores máximos históricos, mientras que ETH permanece por debajo. Incluso en los meses más fuertes de ETH, muchos titulares usaron el rally como liquidez de salida, no como confirmación de una tesis monetaria a largo plazo.

La pregunta clave en el centro de este debate no es si Ethereum es valioso, sino cómo ETH, como activo, absorbe valor de Ethereum.

En el ciclo anterior, se asumía que ETH captaría valor directamente del éxito de Ethereum. Este es un elemento central del argumento “Ultrasound Money”: Ethereum sería tan útil que quemaría grandes cantidades de ETH, proporcionando al activo una fuente de valor clara y garantizada mecánicamente.

Ahora, creemos que se puede afirmar con bastante seguridad que esto no será así. Las comisiones de Ethereum se han desplomado sin signos de recuperación, y sus principales fuentes de crecimiento, los RWAs y las instituciones, utilizan principalmente USD como activo monetario base, no ETH.

El valor de ETH dependerá ahora de cómo capte valor de manera indirecta del éxito de Ethereum. Pero la captación indirecta es mucho menos segura. Depende de que, a medida que Ethereum gane peso sistémico, más usuarios y capital decidan tratar a ETH como criptomoneda y reserva de valor.

Pero, a diferencia de la captación de valor directa y mecánica, no hay garantía de que esto ocurra. Depende enteramente de la preferencia social y la creencia colectiva, que no es necesariamente un defecto (Así es, al fin y al cabo, como BTC capta valor). Sin embargo, significa que la apreciación de ETH ya no está ligada de forma determinista a la actividad económica de Ethereum.

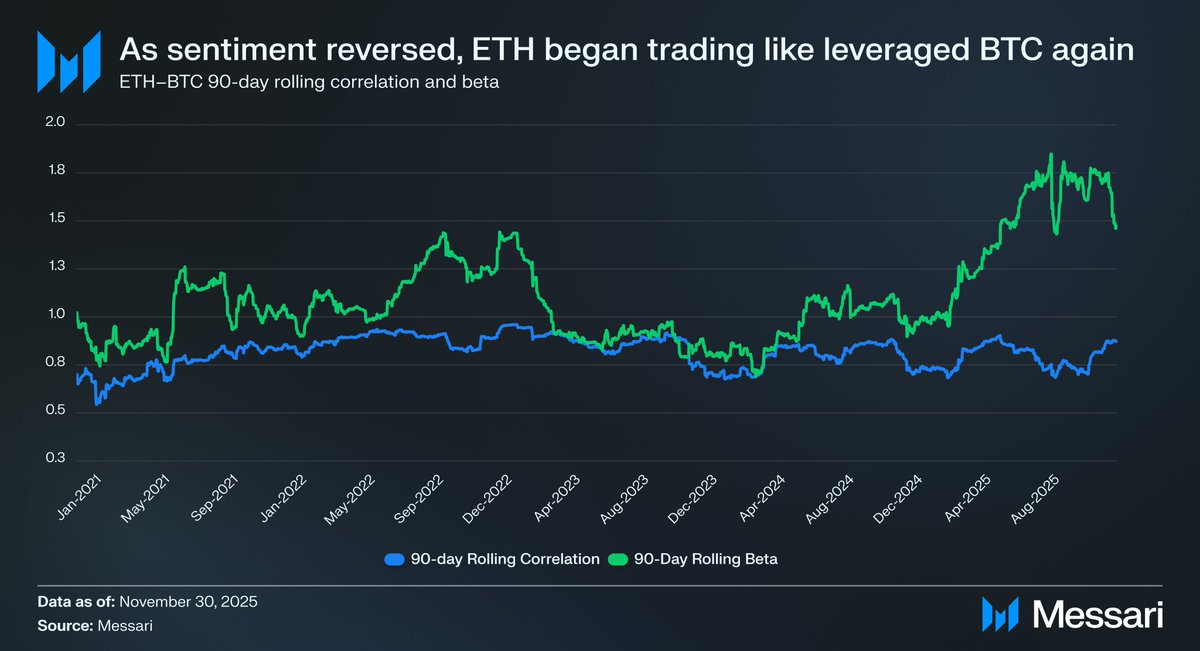

Todo esto devuelve el debate sobre ETH a su núcleo. ETH puede estar acumulando una prima monetaria, pero esa prima sigue dependiendo de BTC. El mercado vuelve a tratar a ETH como una apuesta apalancada sobre la tesis monetaria de BTC, no como un activo monetario independiente. La correlación móvil de 90 días de ETH con BTC ha oscilado entre 0,7 y 0,9 durante 2025, mientras que su beta móvil ha alcanzado máximos de varios años, superando en ocasiones el 1,8. ETH se mueve ahora de manera más agresiva que BTC, pero sigue dependiendo de él.

Esta es una distinción sutil pero clave. La relevancia monetaria de ETH hoy existe porque la narrativa monetaria de BTC sigue intacta. Mientras el mercado crea en BTC como reserva de valor no soberana, siempre habrá un grupo dispuesto a extender esa creencia a ETH. Y si BTC sigue fortaleciéndose en 2026, ETH tiene un camino claro para recuperar aún más terreno.

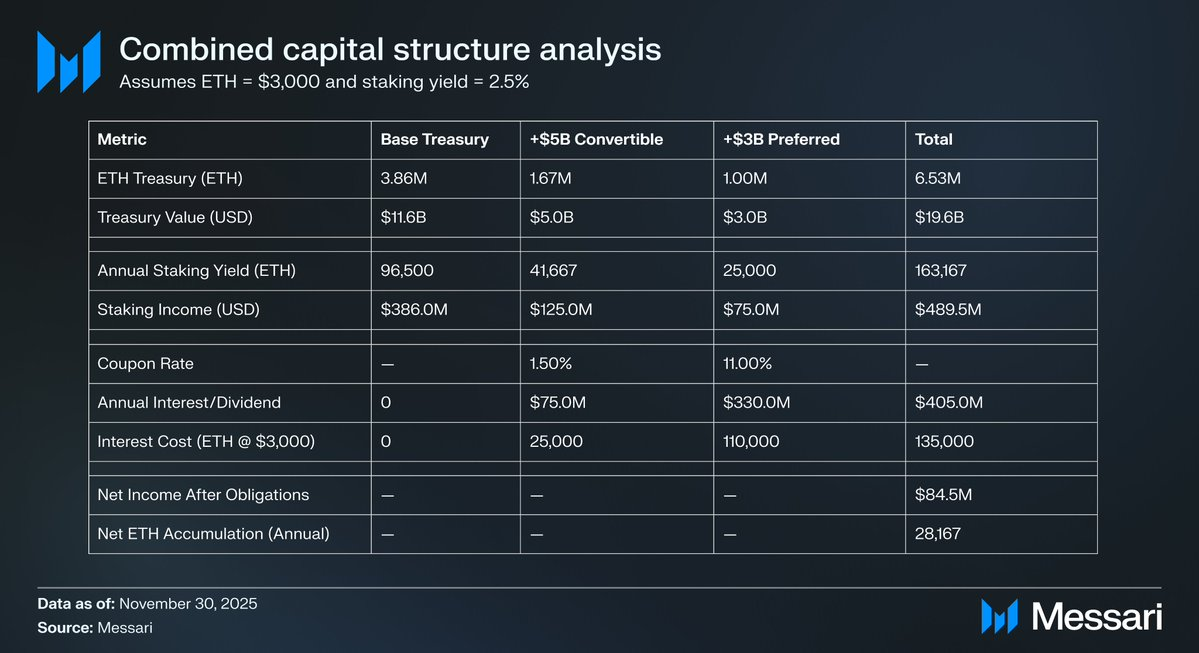

Las DAT de Ethereum aún están en una fase temprana y, hasta la fecha, han facilitado principalmente la acumulación de ETH mediante emisión de acciones ordinarias. Sin embargo, en un nuevo mercado alcista cripto, estas entidades podrían explorar estrategias adicionales de captación de capital, similares a las que Strategy ha utilizado para ampliar su exposición a BTC, como notas convertibles y acciones preferentes.

Por ejemplo, una DAT como BitMine podría emitir una combinación de deuda convertible de bajo cupón y capital preferente de mayor rentabilidad, invertir los fondos directamente en compras de ETH y hacer staking de ese ETH para generar rentabilidad recurrente. Bajo hipótesis razonables, los ingresos por staking podrían compensar parcialmente las obligaciones fijas de intereses y dividendos, permitiendo que la tesorería siga acumulando ETH mientras aumenta el apalancamiento durante condiciones de mercado favorables. Esta posible “segunda vida” de las DAT de Ethereum podría reforzar el mayor beta de ETH respecto a BTC en 2026, siempre que continúe el mercado alcista de BTC.

En última instancia, el mercado sigue valorando la prima monetaria de ETH como dependiente de BTC. ETH aún no es un activo monetario autónomo con una base macro independiente; es un beneficiario secundario en crecimiento del consenso monetario de BTC. Su reciente resurgimiento refleja un grupo marginal dispuesto a tratar a ETH más como BTC y menos como un token L1 corriente. Sin embargo, incluso en épocas de fortaleza relativa, la confianza del mercado en ETH es inseparable de la narrativa de BTC.

En resumen, la narrativa monetaria de ETH ya no está rota, pero tampoco está resuelta. Bajo la estructura de mercado actual y dado el mayor beta de ETH respecto a BTC, ETH puede apreciarse significativamente si la tesis de BTC sigue vigente y la demanda estructural de DAT y tesorerías corporativas le da recorrido en ese escenario. Pero, en última instancia, la trayectoria monetaria de ETH sigue dependiendo de BTC en el futuro previsible. Hasta que ETH muestre una menor correlación y beta respecto a BTC, algo que nunca ha hecho en plazos largos, su prima fluctuará a la sombra de BTC.

Aviso legal:

- Este artículo es una reimpresión de [AvgJoesCrypto]. Todos los derechos de autor pertenecen al autor original [AvgJoesCrypto]. Si tienes objeciones a esta reimpresión, ponte en contacto con el equipo de Gate Learn y lo gestionarán con prontitud.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.