Este artículo fue publicado originalmente en Stablecoin Blueprint, donde puedes consultar el archivo completo de publicaciones y suscribirte para recibir este y otros análisis por correo electrónico. Agradecimiento especial a @ artemis por los datos de emisores.

Introducción: todos emiten stablecoins

Las stablecoins están evolucionando hacia infraestructura financiera a nivel de aplicación. Tras la mayor claridad normativa de la GENIUS Act, marcas como Western Union, Klarna, Sony Bank y Fiserv han pasado de "integrar USDC" a "emitir nuestro propio dólar" gracias a socios de emisión white-label.

Este cambio es posible por la proliferación de plataformas de emisión de stablecoins como servicio. Hace unos años, la única opción relevante era prácticamente Paxos. Hoy existen más de 10 alternativas sólidas según el caso de uso, desde plataformas recientes como Bridge y MoonPay, actores regulatoriamente orientados como Anchorage y grandes referentes como Coinbase.

Esta abundancia hace que la emisión parezca comoditizada. Y, en la capa de infraestructura de tokens, cada vez lo es más. Sin embargo, la "comoditización" depende del perfil del comprador y de la función que se busca cubrir.

Al separar la infraestructura del token de la gestión de liquidez, el enfoque regulatorio y el ecosistema asociado (rampas, orquestación, cuentas, tarjetas), el mercado se aleja de una carrera hacia cero y se convierte en una competencia segmentada, donde el poder de fijación de precios se concentra en los puntos más difíciles de replicar.

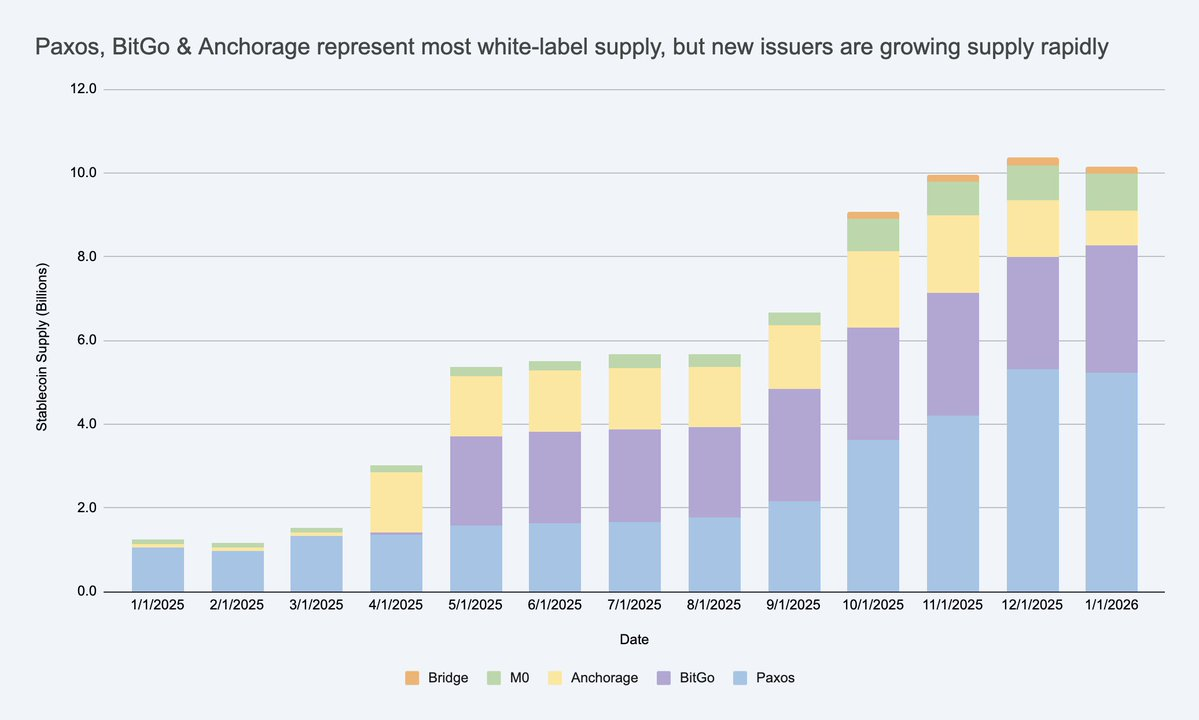

La oferta de stablecoins white-label crece rápidamente, abriendo un nuevo mercado de emisores más allá de USDC/USDT. Fuente: Artemis

Si asumes que los emisores son intercambiables, pasarás por alto dónde están las verdaderas limitaciones y dónde sobreviven los márgenes.

¿Por qué las empresas lanzan stablecoins con marca propia?

Buena pregunta. Las empresas lo hacen por tres razones principales:

- Economía: retener mayor valor de la actividad del cliente (saldos y flujos) y acceder a ingresos adicionales (tesorería, pagos, préstamos, tarjetas).

- Control de comportamiento: establecer reglas e incentivos personalizados (por ejemplo, fidelización) y definir rutas de liquidación e interoperabilidad adaptadas a su producto.

- Agilidad: las stablecoins permiten a los equipos lanzar nuevas experiencias financieras a escala global sin reconstruir toda la infraestructura bancaria.

Es relevante destacar que la mayoría de las monedas con marca propia no necesitan escalar al nivel de USDC para ser "exitosas". En un entorno cerrado o semiabierto, el KPI no es necesariamente la capitalización de mercado, sino el incremento de ARPU y economía unitaria: cuánto más ingreso, retención o eficiencia habilita la funcionalidad de stablecoin.

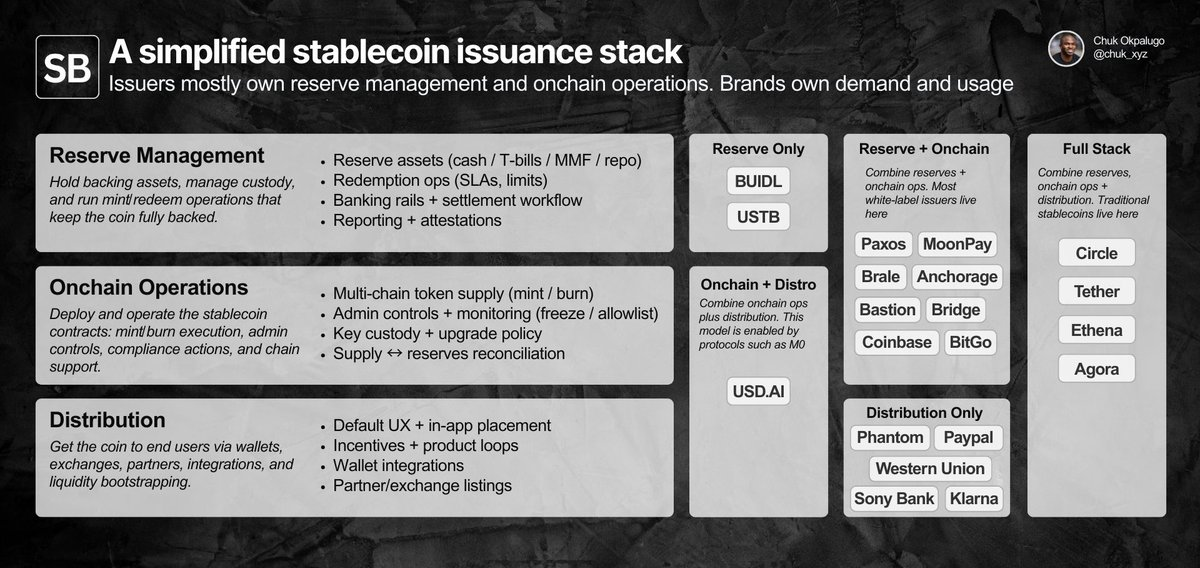

¿Cómo funciona la emisión white-label? Desglose de la estructura

Para determinar si la emisión está "comoditizada", primero hay que definir las tareas que engloba: gestión de reservas, contratos inteligentes y operaciones onchain, y distribución.

Los emisores suelen encargarse de las reservas y operaciones onchain; las marcas gestionan la demanda y la distribución. La diferenciación está en los detalles.

La emisión white-label permite a una empresa (la marca) lanzar y distribuir una stablecoin con su propia marca, externalizando las dos primeras capas a un emisor de referencia.

En la práctica, la propiedad se divide en dos áreas:

- Principalmente de la marca: distribución. Dónde se utiliza la moneda, la experiencia de usuario predeterminada, la ubicación en la billetera y los socios o plataformas que la admiten.

- Principalmente del emisor: operaciones de emisión. La capa de contrato inteligente (reglas del token, controles administrativos, ejecución de emisión/quema) y la capa de reservas (activos de reserva, custodia, operaciones de redención).

Hoy en día, gran parte de esto se ha productizado vía API y dashboards, con tiempos de lanzamiento de días a semanas según complejidad. No todos los programas requieren un emisor conforme a EE. UU., pero para los emisores orientados a empresas estadounidenses, el cumplimiento normativo ya es parte del producto antes incluso de la aplicación formal de la GENIUS Act.

La distribución es la parte más compleja. En un entorno cerrado, el uso de la moneda depende principalmente del producto. Fuera de ese entorno, las integraciones y la liquidez se vuelven el cuello de botella, y los emisores suelen ayudar con la liquidez secundaria (relaciones con exchanges/market makers, incentivos, provisión de liquidez). Las marcas siguen gestionando la demanda, pero este "apoyo go-to-market" es una de las áreas donde los emisores pueden cambiar de forma significativa los resultados.

Cada tipo de comprador pondera estas responsabilidades de forma diferente, lo que segmenta el mercado de emisores en clústeres diferenciados.

El mercado se divide en clústeres. La comoditización depende del comprador

La comoditización ocurre cuando un servicio está tan estandarizado que los proveedores son intercambiables sin alterar los resultados, desplazando la competencia hacia el precio y alejándola de la diferenciación.

Si cambiar de emisor modifica el resultado relevante para ti, la emisión no está comoditizada en tu caso.

En la capa de infraestructura de tokens, cambiar de emisor suele no alterar los resultados, por lo que es cada vez más intercambiable. Muchos emisores pueden mantener reservas tipo tesorería, desplegar contratos de emisión/quema auditados, ofrecer controles administrativos básicos (pausa/congelación), soportar las principales cadenas y exponer API similares.

Pero las marcas rara vez buscan solo la implementación del token. Buscan resultados, y estos dependen mucho del tipo de comprador. El mercado se segmenta en clústeres, cada uno con un punto de ruptura en la sustitución. Dentro de cada clúster, los equipos suelen reducir sus opciones a un puñado de alternativas viables.

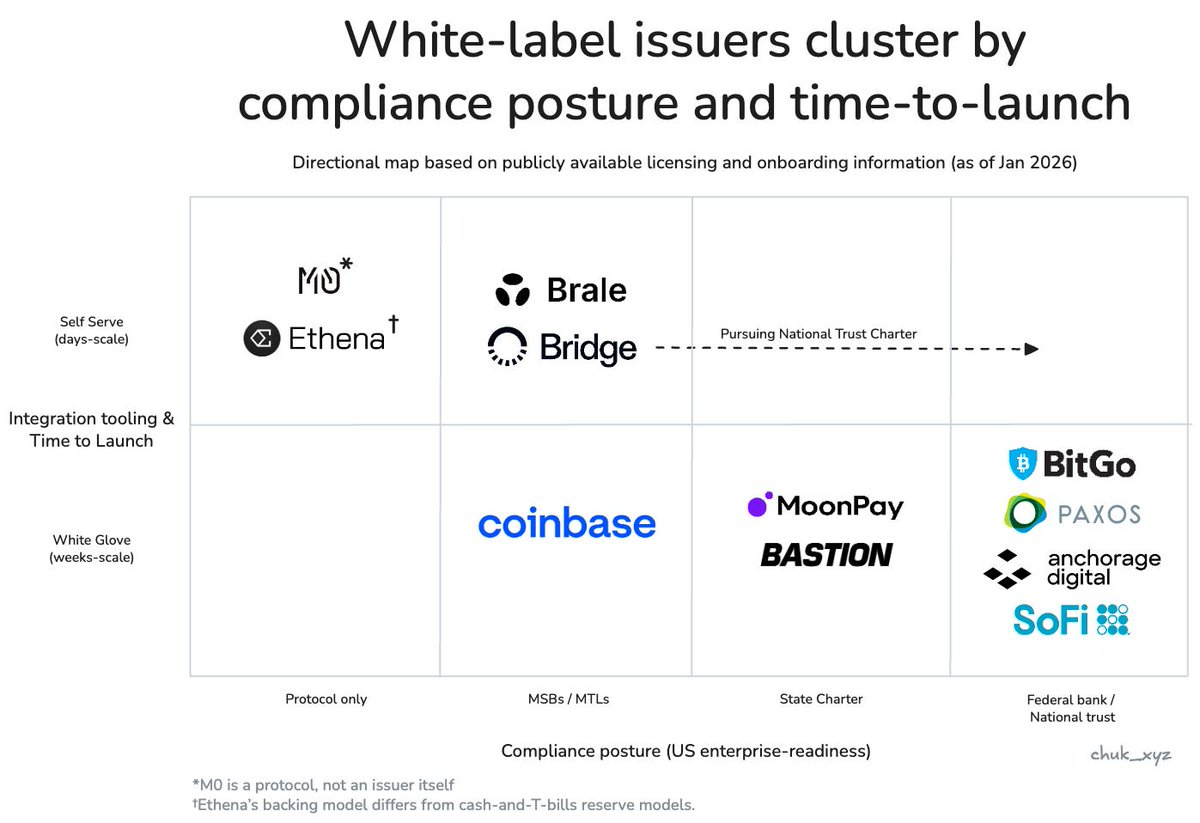

- Empresas e instituciones financieras: lideradas por adquisiciones y priorizan la confianza. La sustitución falla en credibilidad de cumplimiento, estándares de custodia, gobernanza y fiabilidad de redención 24/7 a gran escala (centenas de millones). En la práctica, es una compra de "comité de riesgos": el emisor debe ser sólido documentalmente y operativo de manera predecible.

- Fintech y billeteras de consumo: lideradas por producto y priorizan la velocidad de lanzamiento y la distribución. La sustitución falla en el tiempo de salida al mercado, la profundidad de integración y los rieles de valor añadido (por ejemplo, rampas de entrada/salida) que hacen la moneda útil en casos reales. En la práctica, es una compra de "este sprint": el emisor ganador es el que minimiza el trabajo de KYC/rampas/orquestación y activa toda la funcionalidad antes, no solo la stablecoin.

- DeFi y plataformas de inversión: nativas onchain y priorizan composabilidad y programabilidad, incluyendo diseños que maximizan el rendimiento a cambio de diferentes perfiles de riesgo. La sustitución falla en el modelo de reservas, dinámica de liquidez e integraciones onchain. En la práctica, es una compra por "restricciones de diseño": los equipos aceptan diferentes mecánicas de reserva si mejoran la composabilidad o el rendimiento.

Los emisores se agrupan según su enfoque de cumplimiento empresarial y estilo de onboarding. Empresas e instituciones financieras (abajo a la derecha), fintech/billeteras (centro), DeFi (arriba a la izquierda).

La diferenciación se desplaza hacia capas superiores, algo evidente en el segmento fintech/billeteras. A medida que la emisión se convierte en una funcionalidad, los emisores compiten agrupando rieles adyacentes que completan la solución y apoyan la distribución: rampas de entrada/salida conformes, cuentas virtuales, orquestación de pagos, custodia y emisión de tarjetas. Esto puede preservar el poder de fijación de precios al modificar los plazos de salida al mercado y los resultados operativos.

Más de 10 emisores de stablecoins white-label, pero para cada comprador las opciones reales se reducen a unas pocas

Con este enfoque, la cuestión de la comoditización queda clara.

La emisión de stablecoins está comoditizada a nivel de token, pero no a nivel de resultados, porque las restricciones del comprador hacen que los proveedores no sean intercambiables.

A medida que evolucione el mercado, es probable que los emisores de cada clúster converjan en ofertas similares necesarias para sus segmentos, pero aún no hemos llegado a ese punto.

¿De dónde puede surgir una ventaja sostenible?

Si la infraestructura de tokens ya es estándar y la diferenciación en los márgenes se erosiona, la gran cuestión es si algún emisor puede construir una barrera competitiva duradera. Actualmente, parece sobre todo una estrategia de adquisición de clientes con retención basada en costes de cambio. Cambiar de emisor implica reservas/custodia, procesos de cumplimiento, comportamiento de redención e integraciones posteriores, por lo que los emisores no son "reemplazables con un solo clic".

Más allá del empaquetado, la barrera más plausible a largo plazo son los efectos de red. Si las monedas de marca requieren cada vez más convertibilidad 1:1 y liquidez compartida, el valor puede concentrarse en el emisor o protocolo que se convierta en la red de interoperabilidad por defecto. La incógnita es si esa red será propiedad de un emisor (fuerte captura de valor) o un estándar neutral (adopción amplia, captura débil).

El patrón a observar: ¿la interoperabilidad se convierte en una función comoditizada o en la principal fuente de poder de fijación de precios?

Conclusión

En resumen:

- La emisión está comoditizada en el núcleo y diferenciada en los márgenes, por ahora. El despliegue de tokens y los controles básicos tienden a converger. Los resultados siguen divergiendo donde importan las operaciones, el soporte de liquidez y las integraciones.

- Para cada comprador, el mercado es menos saturado de lo que parece. Las verdaderas restricciones reducen rápidamente la lista, y las "opciones creíbles" suelen ser unas pocas, no diez.

- El poder de fijación de precios procede del empaquetado, la postura regulatoria y las restricciones de liquidez. El valor está menos en la "creación del token" y más en los rieles que hacen la stablecoin utilizable en producción.

- Todavía no está claro qué barreras son sostenibles. Los efectos de red a través de liquidez compartida y estándares de convertibilidad son una vía plausible, pero aún no está claro quién capturará el valor a medida que la interoperabilidad evolucione.

Lo próximo a observar: si las stablecoins de marca convergen en unas pocas redes de convertibilidad, o si la interoperabilidad se convierte en un estándar neutral. En cualquier caso, la lección es clara: el token es solo el punto de partida. El negocio está en todo lo que lo rodea.

Aviso legal:

- Este artículo es una reimpresión de [chuk_xyz]. Todos los derechos de autor pertenecen al autor original [chuk_xyz]. Si tienes objeciones a esta reimpresión, contacta con el equipo de Gate Learn y lo gestionarán a la mayor brevedad posible.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, se prohíbe copiar, distribuir o plagiar los artículos traducidos.