Compra criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

NEW

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

NEW

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

NEW

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Rendimiento de Sol Eco

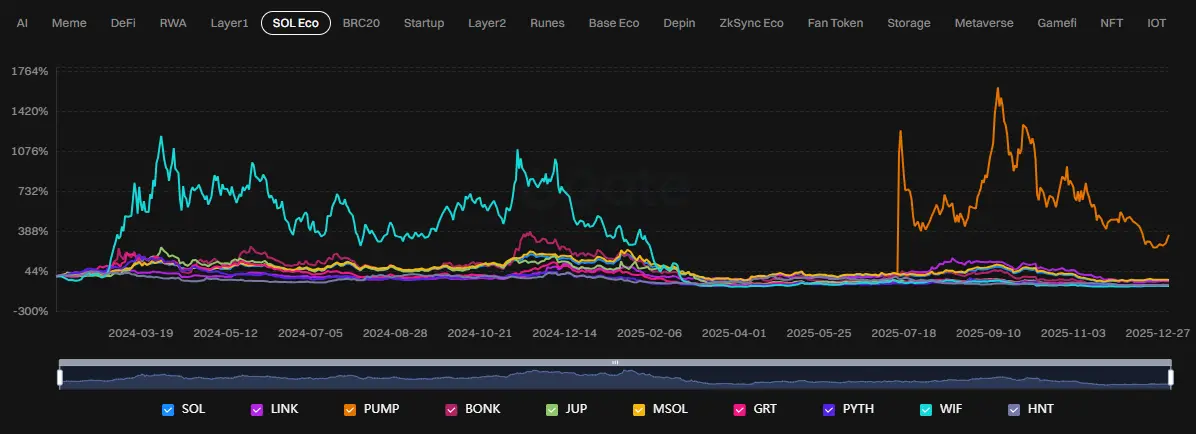

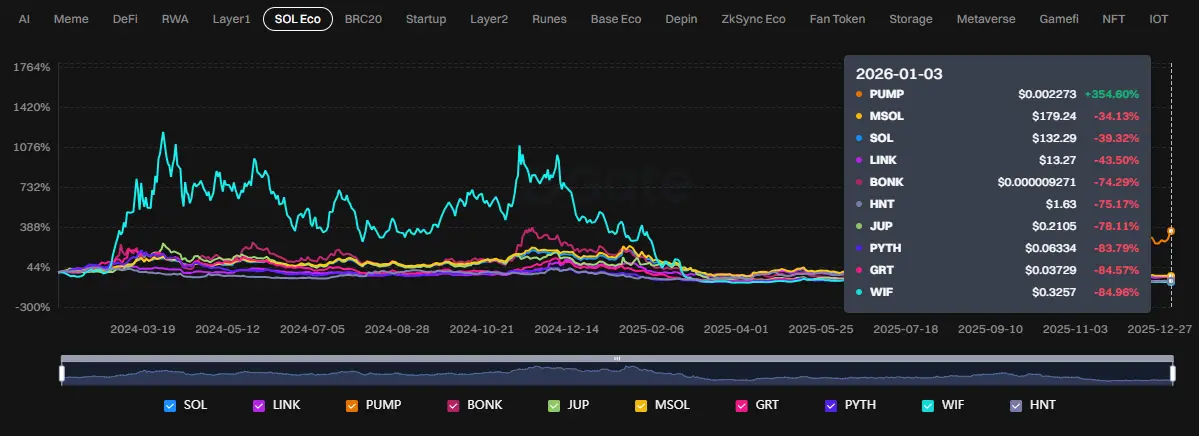

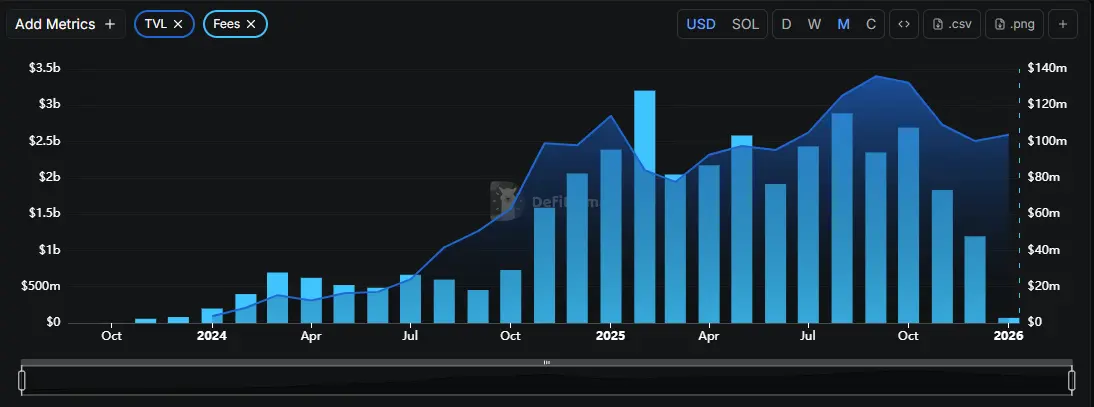

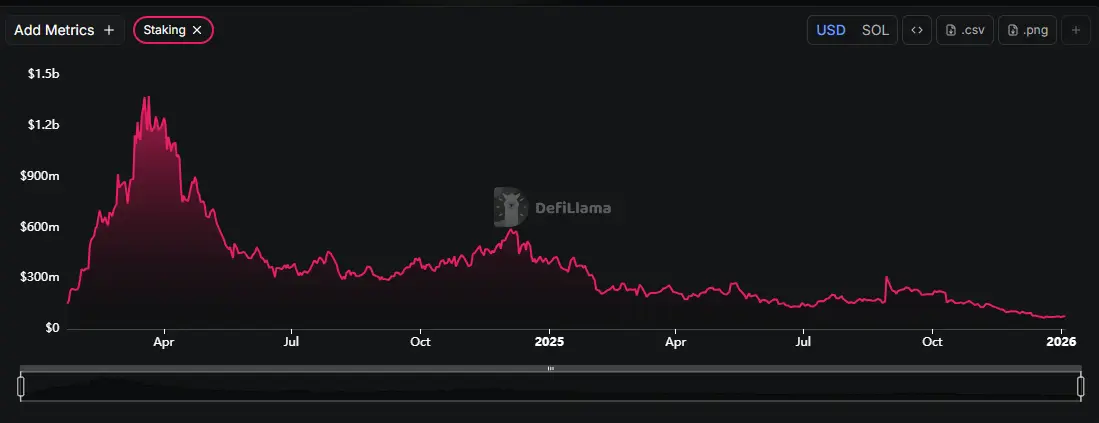

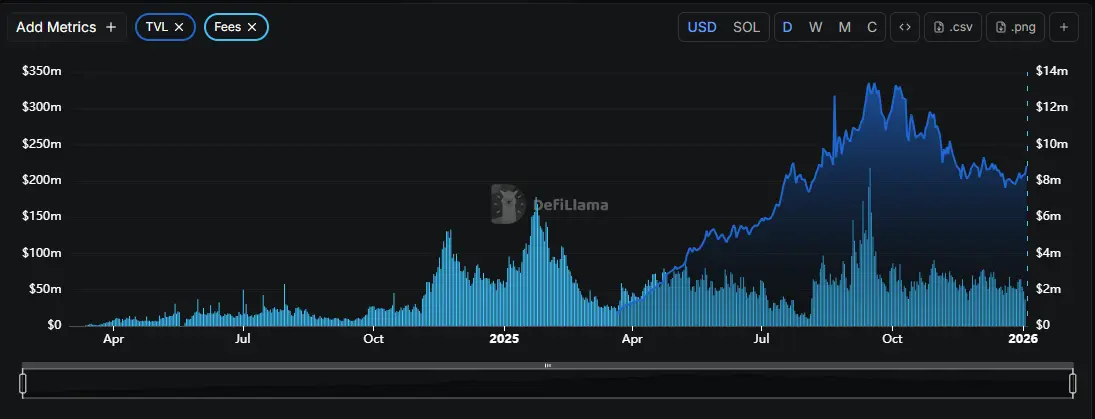

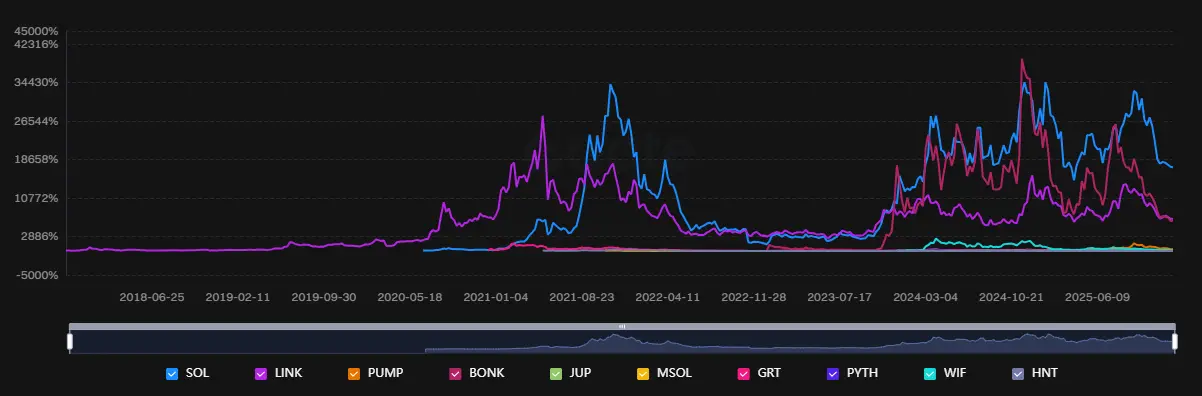

Desde una perspectiva de un año, el Ecosistema Solana presenta una imagen muy representativa de un ecosistema de rápido crecimiento pero altamente cíclico, donde los retornos son impulsados principalmente por fases cortas y explosivas en lugar de una acumulación constante y sostenible. En los últimos doce meses, el rendimiento dentro de Sol Eco no ha sido impulsado exclusivamente por SOL en sí, sino que ha rotado hacia activos satélites de mayor beta. SOL ha funcionado como el pivote de liquidez: cuando SOL se fortalece y la narrativa de Solana vuelve a estar en foco, el capital se dispersa rápidamente entre los tokens del ecosistema. Por el contrario, cuando SOL se debilita o el mercado cambia a un régimen de aversión al riesgo, muchas de esas ganancias se revierten rápidamente. Este comportamiento sugiere que Sol Eco todavía opera más bajo un marco de rotación táctica que bajo un modelo de crecimiento compuesto. El comportamiento del gráfico refuerza esta visión. La mayoría de los tokens del ecosistema comparten una característica común: movimientos alcistas agudos suelen ser seguidos por profundas correcciones. Las grandes rallys tienden a concentrarse en ventanas muy específicas, generalmente vinculadas a catalizadores claros como explosiones de memes, narrativas de aplicaciones de consumo o eventos comunitarios altamente virales dentro de Solana. Una vez que esos catalizadores desaparecen, los precios vuelven a niveles de equilibrio más bajos, reflejando la realidad de que las entradas en este grupo son predominantemente impulsadas por el momentum en lugar de estar respaldadas por flujos de caja o ingresos duraderos.

El comportamiento del gráfico refuerza esta visión. La mayoría de los tokens del ecosistema comparten una característica común: movimientos alcistas agudos suelen ser seguidos por profundas correcciones. Las grandes rallys tienden a concentrarse en ventanas muy específicas, generalmente vinculadas a catalizadores claros como explosiones de memes, narrativas de aplicaciones de consumo o eventos comunitarios altamente virales dentro de Solana. Una vez que esos catalizadores desaparecen, los precios vuelven a niveles de equilibrio más bajos, reflejando la realidad de que las entradas en este grupo son predominantemente impulsadas por el momentum en lugar de estar respaldadas por flujos de caja o ingresos duraderos. $WIF es un ejemplo clásico de esta dinámica. El token entregó un rendimiento excepcional en el último año, pero la mayoría de esas ganancias se concentraron en un período relativamente corto, seguido de una corrección prolongada. Esto no disminuye el atractivo de los memes dentro de Sol Eco, pero claramente resalta que tales retornos son muy dependientes del tiempo y difíciles de sostener sin una entrada constante de nuevas narrativas.

$WIF es un ejemplo clásico de esta dinámica. El token entregó un rendimiento excepcional en el último año, pero la mayoría de esas ganancias se concentraron en un período relativamente corto, seguido de una corrección prolongada. Esto no disminuye el atractivo de los memes dentro de Sol Eco, pero claramente resalta que tales retornos son muy dependientes del tiempo y difíciles de sostener sin una entrada constante de nuevas narrativas. $BONK muestra un patrón similar, aunque con una amplitud más moderada.

$BONK muestra un patrón similar, aunque con una amplitud más moderada. Dentro del segmento más orientado a infraestructura, $JUP y

Dentro del segmento más orientado a infraestructura, $JUP y $PYTH han mostrado un rendimiento relativamente más estable en comparación con el ecosistema en general, aunque no han escapado a la tendencia general de movimiento lateral o debilidad post-rally. Esto implica que, si bien estos proyectos desempeñan roles significativos dentro de Solana, el mercado todavía es reacio a asignar una prima significativa a largo plazo a su potencial de captura de valor. Las expectativas de crecimiento siguen siendo impulsadas por narrativas en lugar de basarse en flujos económicos probados y recurrentes.

$PYTH han mostrado un rendimiento relativamente más estable en comparación con el ecosistema en general, aunque no han escapado a la tendencia general de movimiento lateral o debilidad post-rally. Esto implica que, si bien estos proyectos desempeñan roles significativos dentro de Solana, el mercado todavía es reacio a asignar una prima significativa a largo plazo a su potencial de captura de valor. Las expectativas de crecimiento siguen siendo impulsadas por narrativas en lugar de basarse en flujos económicos probados y recurrentes. LINK y

LINK y GRT, a pesar de aparecer en los gráficos de Sol Eco, apuntan a un problema estructural más amplio: los tokens de infraestructura cross-ecosistema no se benefician completamente de la rotación de ningún ecosistema en particular. Su rendimiento en un año sugiere que no son beneficiarios directos de los flujos específicos de Solana, sino que están más influenciados por narrativas más amplias del mercado.

GRT, a pesar de aparecer en los gráficos de Sol Eco, apuntan a un problema estructural más amplio: los tokens de infraestructura cross-ecosistema no se benefician completamente de la rotación de ningún ecosistema en particular. Su rendimiento en un año sugiere que no son beneficiarios directos de los flujos específicos de Solana, sino que están más influenciados por narrativas más amplias del mercado. Una característica notable es la aparición de valores atípicos como PUMP en las etapas finales del período, mostrando una apreciación de precios aguda y aislada, desvinculada del resto del ecosistema. Esto es un signo clásico de comportamiento en la fase final del ciclo, donde el capital busca ganancias rápidas en activos de volatilidad extremadamente alta en lugar de rotar de vuelta a los tokens principales. Desde un punto de vista analítico, estos movimientos tienden a funcionar más como señales de advertencia que como indicadores de fortaleza sostenible.

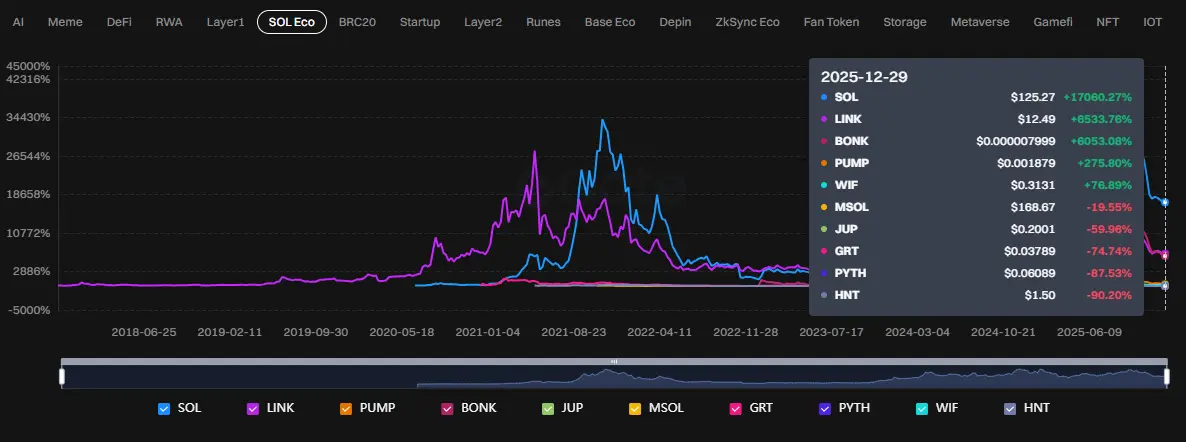

Una característica notable es la aparición de valores atípicos como PUMP en las etapas finales del período, mostrando una apreciación de precios aguda y aislada, desvinculada del resto del ecosistema. Esto es un signo clásico de comportamiento en la fase final del ciclo, donde el capital busca ganancias rápidas en activos de volatilidad extremadamente alta en lugar de rotar de vuelta a los tokens principales. Desde un punto de vista analítico, estos movimientos tienden a funcionar más como señales de advertencia que como indicadores de fortaleza sostenible. En conjunto, el Ecosistema Solana durante el último año exhibe tres características claras. Primero, los retornos están muy dispersos y dependen mucho del timing. Segundo, la mayoría de los tokens se comportan como satélites de alto beta alrededor de SOL, lo que los hace más adecuados para el trading que para la inversión a largo plazo. Tercero, aunque la narrativa de Solana sigue siendo fuerte en términos de compromiso comunitario y experiencia de usuario, su capacidad para traducir el impulso narrativo en valor económico duradero para los tokens aún es limitada. En cuanto a activos a vigilar, SOL sigue siendo el activo central de todo el Sol Eco, actuando como el principal coordinador de flujos de capital y el vehículo más adecuado para estrategias tanto a medio como a largo plazo dentro del ecosistema. JUP y PYTH merecen ser monitoreados desde una perspectiva de infraestructura y adopción, pero requieren evidencia más clara de captura de valor antes de pasar de instrumentos de trading a holdings a largo plazo. WIF y BONK son mejor abordados tácticamente, aprovechando el narrativa y la volatilidad, pero conlleva un riesgo significativo si se tratan como inversiones de duración prolongada. Tokens como LINK y GRT deben evaluarse en un contexto de mercado más amplio en lugar de como exposiciones puras al Ecosistema Solana. Desde una perspectiva histórica, el ecosistema Solana (Sol Eco) presenta una imagen muy diferente en comparación con la visión de un año. Es un ecosistema capaz de generar retornos explosivos impulsados por ciclos, pero también exhibe una reversión a la media extremadamente fuerte y una alta dispersión entre tokens.

En conjunto, el Ecosistema Solana durante el último año exhibe tres características claras. Primero, los retornos están muy dispersos y dependen mucho del timing. Segundo, la mayoría de los tokens se comportan como satélites de alto beta alrededor de SOL, lo que los hace más adecuados para el trading que para la inversión a largo plazo. Tercero, aunque la narrativa de Solana sigue siendo fuerte en términos de compromiso comunitario y experiencia de usuario, su capacidad para traducir el impulso narrativo en valor económico duradero para los tokens aún es limitada. En cuanto a activos a vigilar, SOL sigue siendo el activo central de todo el Sol Eco, actuando como el principal coordinador de flujos de capital y el vehículo más adecuado para estrategias tanto a medio como a largo plazo dentro del ecosistema. JUP y PYTH merecen ser monitoreados desde una perspectiva de infraestructura y adopción, pero requieren evidencia más clara de captura de valor antes de pasar de instrumentos de trading a holdings a largo plazo. WIF y BONK son mejor abordados tácticamente, aprovechando el narrativa y la volatilidad, pero conlleva un riesgo significativo si se tratan como inversiones de duración prolongada. Tokens como LINK y GRT deben evaluarse en un contexto de mercado más amplio en lugar de como exposiciones puras al Ecosistema Solana. Desde una perspectiva histórica, el ecosistema Solana (Sol Eco) presenta una imagen muy diferente en comparación con la visión de un año. Es un ecosistema capaz de generar retornos explosivos impulsados por ciclos, pero también exhibe una reversión a la media extremadamente fuerte y una alta dispersión entre tokens. Mirando toda la línea de tiempo desde 2018 hasta la actualidad, SOL es la columna vertebral indiscutible de todo el Sol Eco. El ciclo 2020–2021 impulsó a SOL a las filas de activos de alto crecimiento emblemáticos, impulsado por la convergencia de la narrativa de “L1 de alto rendimiento”, fuertes entradas de capital de VC, aumento en la actividad de desarrolladores y expectativas de que Solana podría desafiar a Ethereum en la capa de infraestructura. Sin embargo, el colapso de 2022 dejó una realidad muy clara: $SOL no es un activo defensivo, sino un activo central de alto beta, muy dependiente de los ciclos de liquidez y la confianza en el ecosistema. Dicho esto, a diferencia de muchas otras L1, SOL demostró una capacidad de sobrevivir y recuperarse, reestableciéndose como un activo central en el ciclo posterior. Esta resiliencia es la razón principal por la que SOL todavía se considera una “participación condicional central” en lugar de ser eliminada de la consideración a largo plazo.

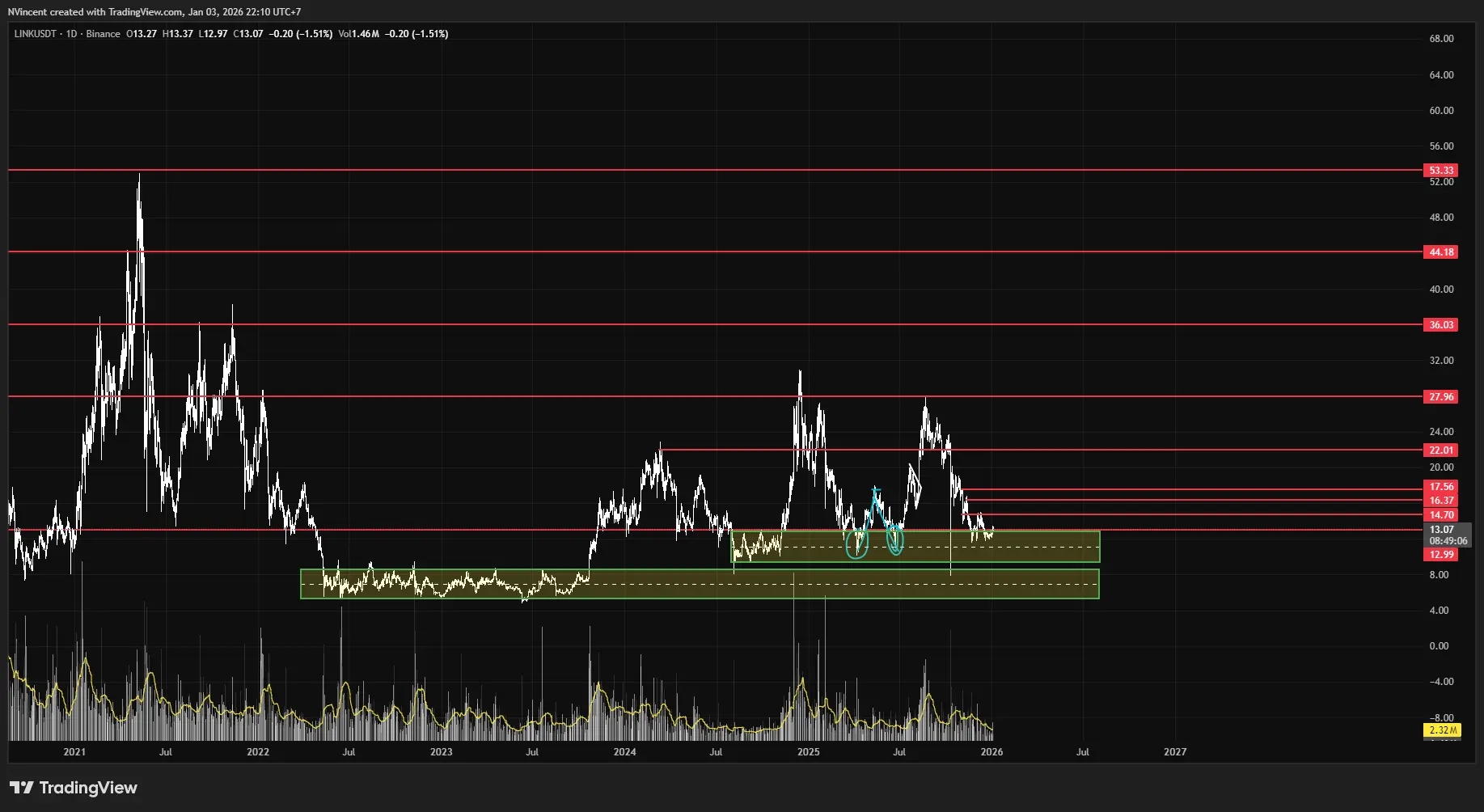

Mirando toda la línea de tiempo desde 2018 hasta la actualidad, SOL es la columna vertebral indiscutible de todo el Sol Eco. El ciclo 2020–2021 impulsó a SOL a las filas de activos de alto crecimiento emblemáticos, impulsado por la convergencia de la narrativa de “L1 de alto rendimiento”, fuertes entradas de capital de VC, aumento en la actividad de desarrolladores y expectativas de que Solana podría desafiar a Ethereum en la capa de infraestructura. Sin embargo, el colapso de 2022 dejó una realidad muy clara: $SOL no es un activo defensivo, sino un activo central de alto beta, muy dependiente de los ciclos de liquidez y la confianza en el ecosistema. Dicho esto, a diferencia de muchas otras L1, SOL demostró una capacidad de sobrevivir y recuperarse, reestableciéndose como un activo central en el ciclo posterior. Esta resiliencia es la razón principal por la que SOL todavía se considera una “participación condicional central” en lugar de ser eliminada de la consideración a largo plazo. En cuanto a tokens de infraestructura y middleware, LINK destaca como un caso especial. Aunque no está nativamente ligado a Solana, el rendimiento histórico de LINK en los gráficos de Sol Eco muestra una acumulación de valor a largo plazo superior en comparación con la mayoría de los otros tokens del ecosistema. Esto refleja que LINK está anclado a la demanda cross-chain y a la infraestructura de oráculos, haciéndolo menos dependiente de un solo ecosistema. Dentro del contexto de Sol Eco, LINK funciona como un “activo semi-defensivo”, ayudando a amortiguar la volatilidad de la cartera cuando se asigna de manera adecuada.

En cuanto a tokens de infraestructura y middleware, LINK destaca como un caso especial. Aunque no está nativamente ligado a Solana, el rendimiento histórico de LINK en los gráficos de Sol Eco muestra una acumulación de valor a largo plazo superior en comparación con la mayoría de los otros tokens del ecosistema. Esto refleja que LINK está anclado a la demanda cross-chain y a la infraestructura de oráculos, haciéndolo menos dependiente de un solo ecosistema. Dentro del contexto de Sol Eco, LINK funciona como un “activo semi-defensivo”, ayudando a amortiguar la volatilidad de la cartera cuando se asigna de manera adecuada. En contraste, la mayoría de los otros tokens en Sol Eco muestran las características clásicas de ciclos de hype de corta duración. BONK, WIF y otras memecoins han entregado ganancias exponenciales durante períodos de máxima liquidez, pero han tenido dificultades para mantener esas ganancias una vez que el ciclo cambia. Esto no es un juicio negativo sobre su comerciabilidad; más bien, subraya que los memes en Sol Eco son vehículos óptimos para el trading de momentum, no para el almacenamiento de valor a largo plazo.

En contraste, la mayoría de los otros tokens en Sol Eco muestran las características clásicas de ciclos de hype de corta duración. BONK, WIF y otras memecoins han entregado ganancias exponenciales durante períodos de máxima liquidez, pero han tenido dificultades para mantener esas ganancias una vez que el ciclo cambia. Esto no es un juicio negativo sobre su comerciabilidad; más bien, subraya que los memes en Sol Eco son vehículos óptimos para el trading de momentum, no para el almacenamiento de valor a largo plazo.

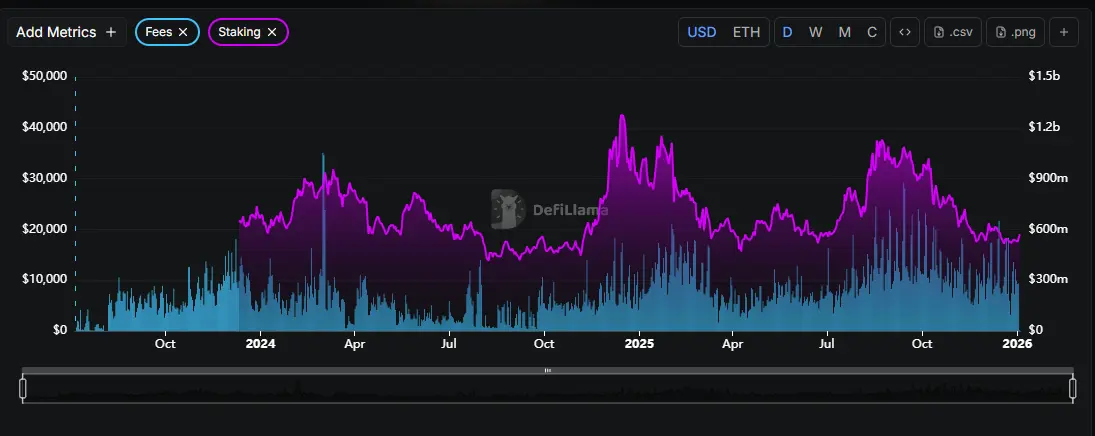

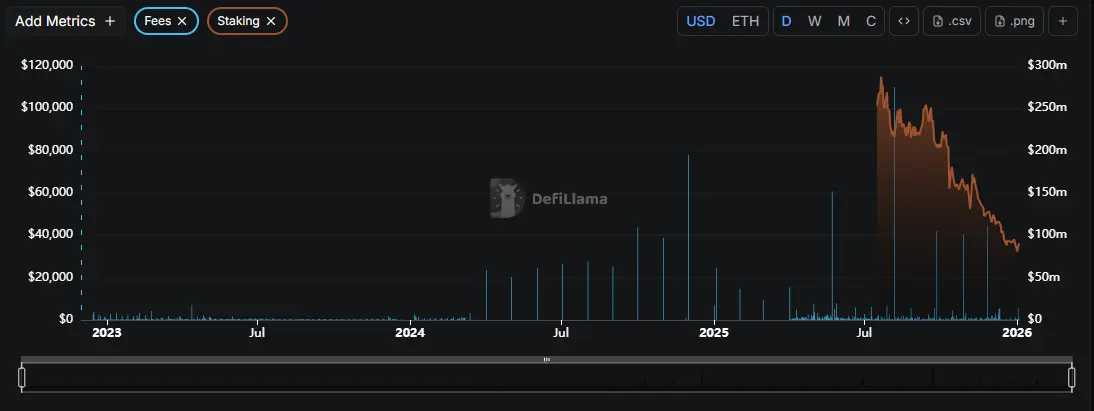

El cohorte interno de DeFi e infraestructura—como JUP, MSOL, PYTH y GRT (en un contexto integrado)—destaca un desafío estructural central para Sol Eco: la captura de valor a nivel de protocolo sigue siendo insuficientemente duradera. Aunque la adopción y el uso han aumentado en ciertos momentos, los precios de los tokens generalmente no han logrado sostener tendencias de acumulación a largo plazo, revirtiendo repetidamente a niveles de equilibrio tras cada subida especulativa. Esto sugiere que el capital que entra en este segmento sigue siendo en gran medida especulativo, en lugar de estar impulsado por flujos de caja estables y recurrentes.

Es notable que, al comparar los picos del ciclo de 2021 y 2024–2025, el Sol Eco parece estar formando una distribución de retornos de menor calidad. El capital está cada vez más concentrado en un pequeño subconjunto de tokens (principalmente SOL y memes líderes), mientras que el ecosistema en general ya no demanda la misma prima que en fases anteriores. Esto es una marca de un ecosistema que entra en una etapa más madura, donde los mercados se vuelven más selectivos y ya no valoran todo el Sol Eco como una operación agrupada.

En resumen, la visión a largo plazo del Sol Eco puede caracterizarse de la siguiente manera: es un ecosistema capaz de generar un alfa cíclico significativo, especialmente durante períodos de expansión de la liquidez del mercado, pero no está bien adaptado a una estrategia de compra y mantenimiento en muchos tokens. La estrategia más efectiva es una asignación basada en roles claros: SOL como el núcleo de alto beta, LINK (y ciertos activos de infraestructura cross-chain) como satélites más estables, y memes o tokens internos de DeFi como posiciones tácticas alineadas con la narrativa y el momentum.

En otras palabras, Sol Eco no recompensa la paciencia ciega. Recompensa la capacidad de leer los ciclos, seleccionar las clases de activos correctas y salir en el momento adecuado. Esta es la diferencia definitoria entre un inversor estratégico a largo plazo y alguien que simplemente está “presente en el ecosistema”.