Berikut kutipan dari “The Crypto Theses 2026” mendatang oleh @ MessariCrypto. Laporan lengkap akan tersedia pada 18 Desember 2025. Pastikan Anda berlangganan Messari agar tidak melewatkannya:

https://messari.io/pricing

Dari seluruh aset utama di dunia kripto, tidak ada yang menimbulkan perdebatan berkelanjutan melebihi ETH. Peran BTC sebagai kriptomoney utama hampir tidak diperdebatkan, tetapi posisi ETH justru masih belum final. Bagi sebagian pihak, ETH adalah satu-satunya aset moneter non-kedaulatan yang kredibel selain BTC; bagi yang lain, ETH dianggap sebagai bisnis dengan pendapatan menurun, margin yang semakin sempit, dan persaingan ketat dari L1 yang lebih cepat dan murah.

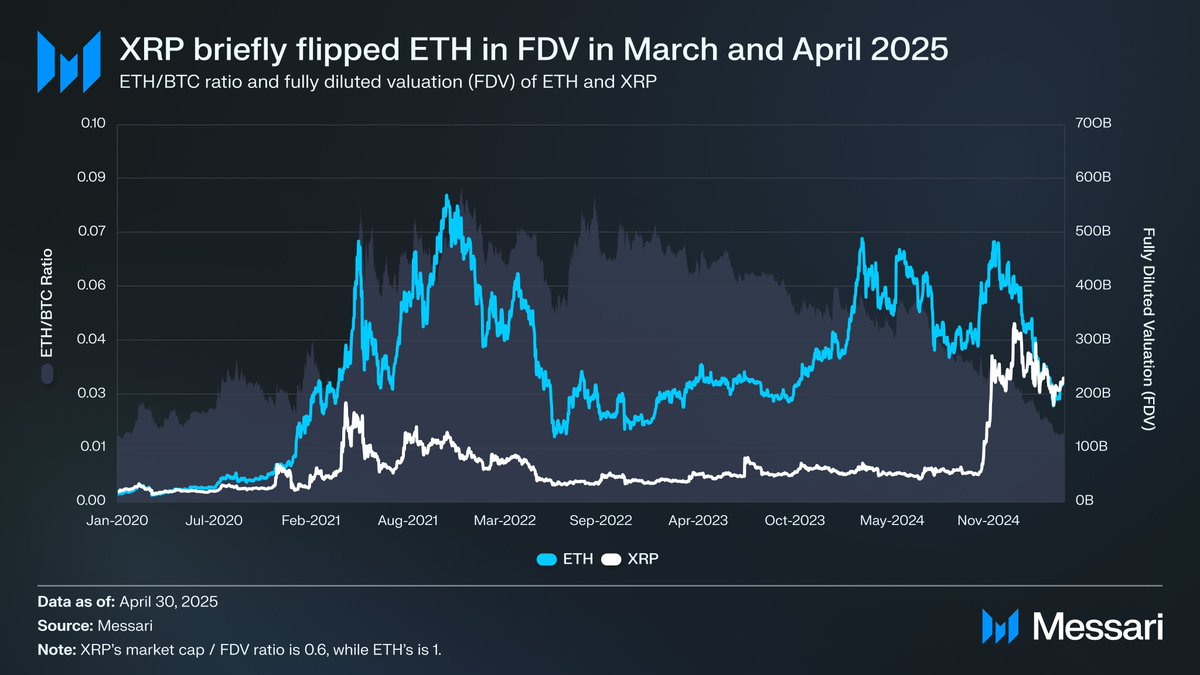

Perdebatan ini mencapai puncaknya pada paruh pertama tahun ini. Pada bulan Maret, XRP sempat melampaui ETH dalam valuasi fully diluted (ETH sudah beredar sepenuhnya, sementara hanya sekitar 60% pasokan XRP yang beredar).

Pada 16 Maret, FDV ETH tercatat sebesar USD227,65 miliar, sedangkan XRP mencapai USD239,23 miliar—hasil yang hampir mustahil dibayangkan setahun sebelumnya. Lalu, pada 8 April 2025, rasio ETH/BTC turun di bawah 0,02 untuk pertama kalinya sejak Februari 2020. Artinya, seluruh keunggulan ETH terhadap BTC dari siklus sebelumnya telah benar-benar terhapus. Pada titik itu, sentimen terhadap ETH mencapai titik terendah dalam beberapa tahun terakhir.

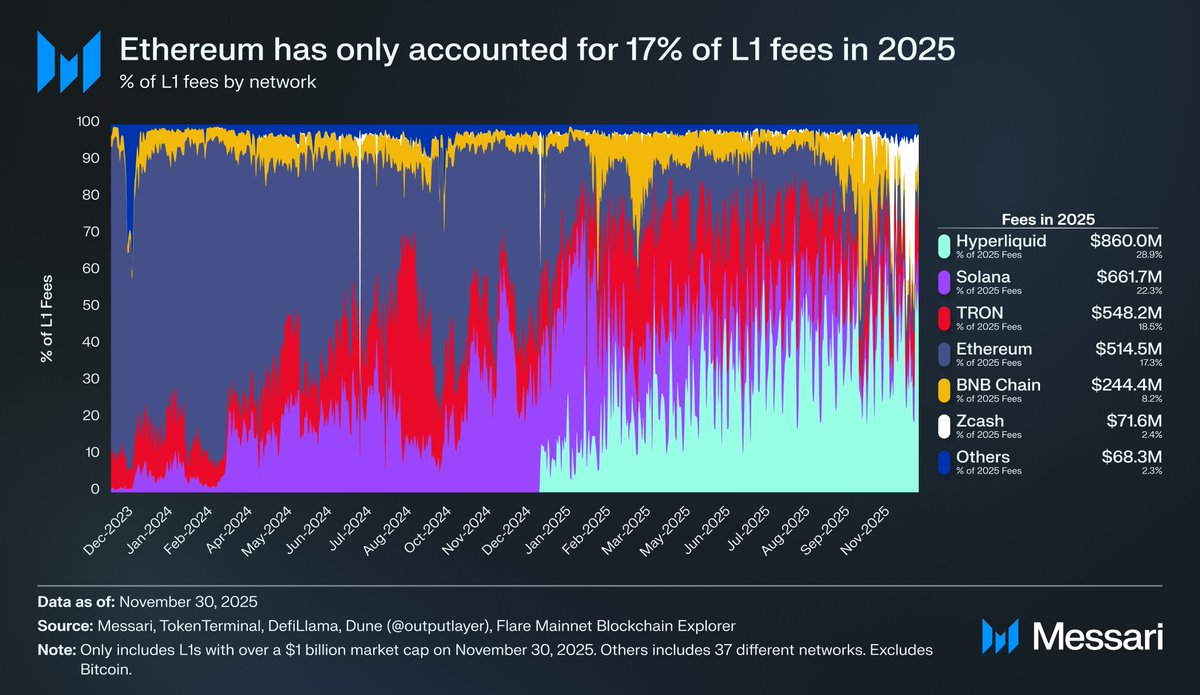

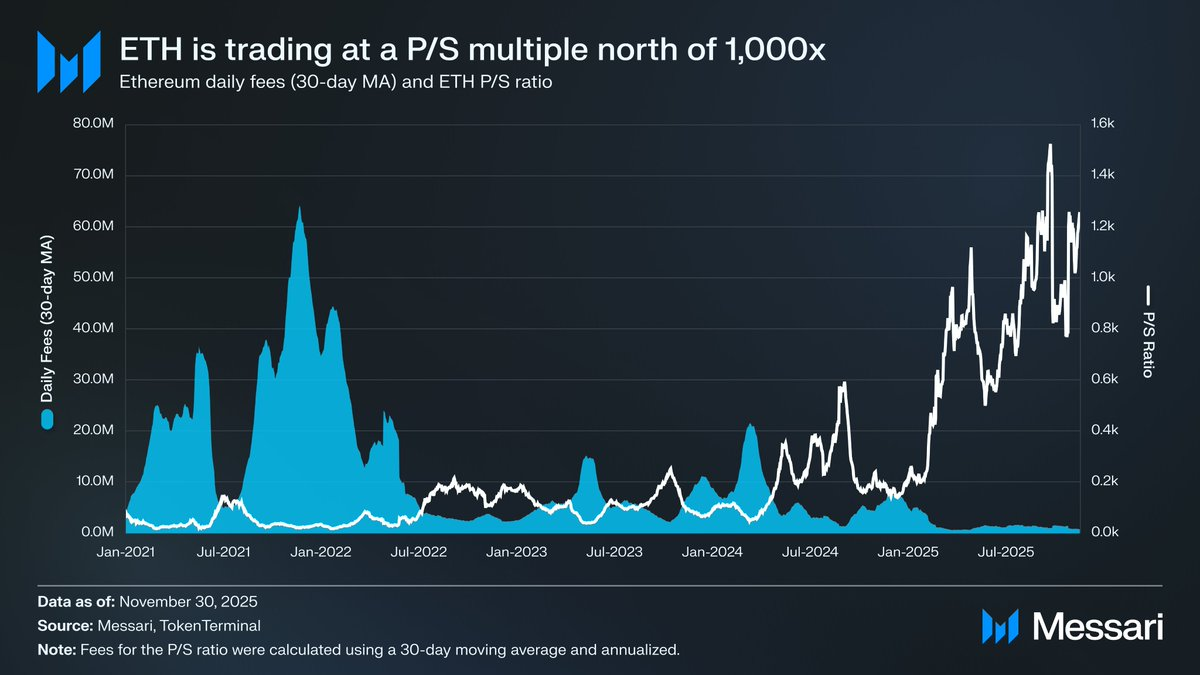

Lebih jauh lagi, pergerakan harga hanyalah sebagian dari cerita. Pangsa fee L1 Ethereum turun secara konsisten seiring ekosistem pesaing semakin kuat. Solana bangkit kembali pada 2024, Hyperliquid melejit di 2025, dan bersama-sama mendorong pangsa fee Ethereum turun menjadi 17%, menempati posisi keempat di antara L1 dan turun drastis dari posisi puncak yang dipegang tahun sebelumnya. Fee memang bukan segalanya, tetapi menjadi indikator jelas ke mana aktivitas ekonomi bermigrasi, dan persaingan yang dihadapi Ethereum saat ini adalah yang paling ketat sepanjang sejarahnya.

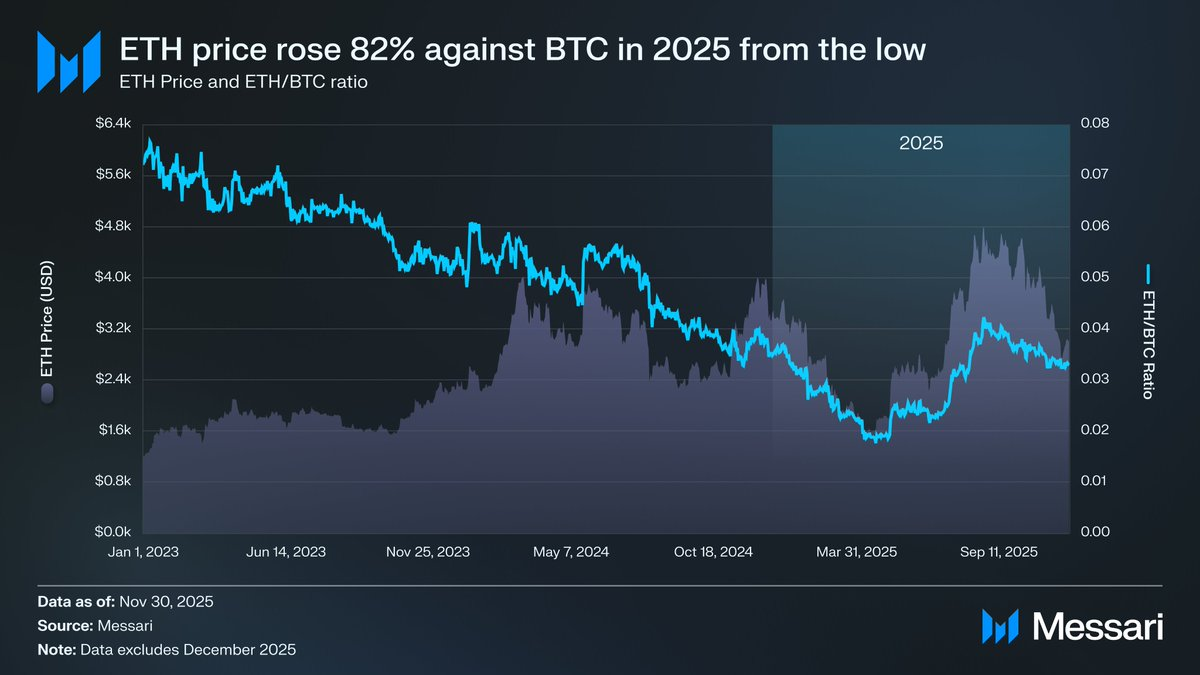

Namun sejarah membuktikan, pembalikan paling signifikan di kripto sering dimulai saat sentimen berada di titik terendah. Ketika ETH mulai dianggap sebagai aset gagal, sebagian besar “kegagalan” yang dipersepsikan sudah masuk dalam harga.

Pada Mei 2025, muncul tanda-tanda nyata bahwa pasar terlalu percaya diri pada skenario bearish. Baik rasio ETH/BTC maupun harga ETH terhadap USD mulai berbalik tajam. Rasio ETH/BTC naik dari titik terendah 0,017 di April menjadi 0,042 di Agustus, naik 139%, sementara harga ETH melonjak 191% dari USD1.646 ke USD4.793. Momentum ini akhirnya memuncak pada rekor tertinggi baru 24 Agustus, saat ETH mencapai USD4.946.

Setelah revaluasi ini, arah ETH jelas bergeser menuju kekuatan baru. Pergantian kepemimpinan di Ethereum Foundation dan hadirnya Digital Asset Treasuries berfokus pada ETH membawa keyakinan yang sebelumnya tidak terlihat sepanjang tahun lalu.

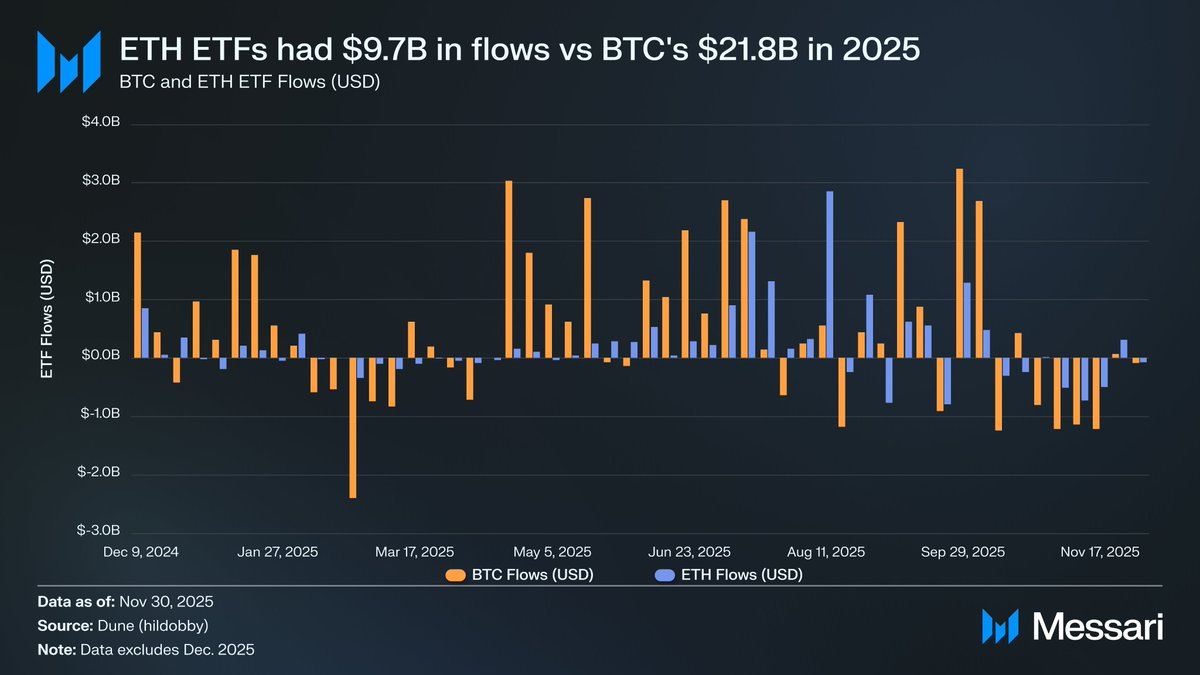

Sebelum reli ini, perbedaan antara BTC dan ETH sangat terlihat di pasar ETF masing-masing. Saat spot ETF ETH diluncurkan pada Juli 2024, arus dana sangat minim. Dalam enam bulan pertama, hanya terkumpul USD2,41 miliar—angka yang sangat kecil dibandingkan performa ETF BTC yang memecahkan rekor.

Namun, kekhawatiran soal arus ETF benar-benar berbalik seiring kebangkitan ETH. Sepanjang tahun, spot ETF ETH menarik dana USD9,72 miliar, dibandingkan USD21,78 miliar untuk BTC. Kapitalisasi pasar BTC hampir lima kali lebih besar, tetapi selisih arus dana, yang hanya 2,2x, jauh lebih sempit dari perkiraan banyak pihak. Artinya, setelah disesuaikan dengan kapitalisasi pasar, permintaan ETF ETH lebih tinggi dari BTC, membalik narasi bahwa institusi tidak berminat pada ETH. Bahkan, dalam beberapa kasus, ETH melampaui BTC secara langsung. Dari 26 Mei hingga 25 Agustus, ETF ETH menarik dana USD10,20 miliar, lebih banyak daripada BTC yang hanya USD9,79 miliar—menandai pertama kalinya permintaan institusional jelas condong ke ETH.

Berdasarkan penerbit ETF, BlackRock memperkuat dominasinya di pasar ETF, menutup 2025 dengan 3,7 juta ETH, mewakili 60% pangsa pasar spot ETF ETH. Jumlah ini naik dari 1,1 juta ETH di akhir 2024, tumbuh 241% dan melampaui semua penerbit lain dalam pertumbuhan tahunan. Secara keseluruhan, spot ETF ETH menutup tahun dengan 6,2 juta ETH, sekitar 5% dari total pasokan ETH.

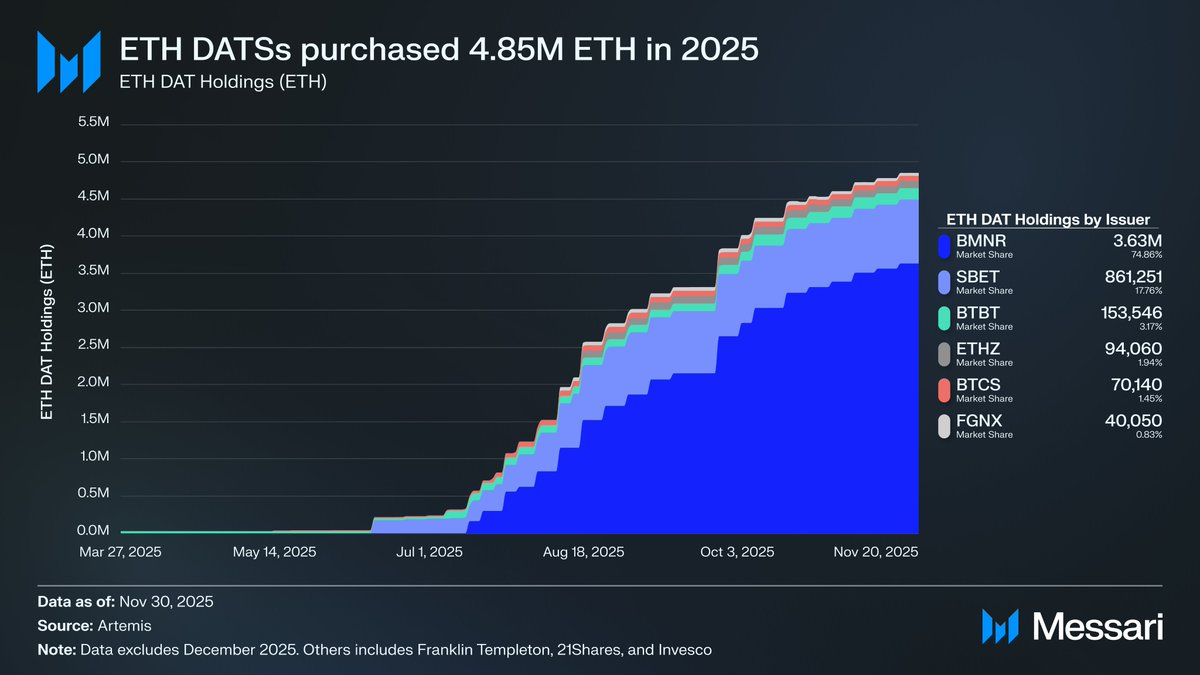

Di balik pemulihan tajam ETH, perkembangan terpenting adalah munculnya Digital Asset Treasuries berfokus pada ETH. DAT menciptakan sumber permintaan yang stabil dan berulang, sesuatu yang belum pernah dialami ETH sebelumnya, menjadi jangkar bagi aset ini dengan cara yang tidak dapat dilakukan oleh narasi atau arus spekulatif. Jika pergerakan harga ETH menandai titik balik yang terlihat, akumulasi DAT adalah perubahan struktural mendalam yang memungkinkannya terjadi.

DAT memberikan dampak signifikan pada harga ETH, mengakumulasi total 4,8 juta ETH, 4% dari total pasokan ETH, sepanjang tahun 2025. DAT ETH paling produktif adalah Bitmine (BMNR) milik Tom Lee, perusahaan penambangan Bitcoin yang mulai mengonversi treasury dan modalnya ke ETH pada Juli 2025. Antara Juli dan November, Bitmine membeli 3,63 juta ETH, menjadikannya pemimpin dominan di pasar DAT dengan 75% dari total kepemilikan DAT.

Meski pembalikan ETH sangat kuat, reli akhirnya mereda. Hingga 30 November, ETH turun dari level tertinggi Agustus ke USD2.991, jauh di bawah rekor tertinggi siklus sebelumnya sebesar USD4.878. ETH berada pada posisi jauh lebih kuat dibandingkan April, namun pemulihan ini belum menghapus kekhawatiran struktural yang memicu skenario bearish sejak awal. Jika ada, perdebatan soal ETH kembali lebih sengit dari sebelumnya.

Di satu sisi, ETH menampilkan banyak indikator yang juga diperlihatkan BTC saat naik menuju status moneter. Arus masuk ETF tidak lagi lemah. Digital Asset Treasuries muncul sebagai sumber permintaan yang konsisten. Dan, yang mungkin paling penting, bagian pasar yang semakin terlihat memperlakukan ETH sebagai sesuatu yang secara kategorikal berbeda dari token L1 lain—aset yang kini dianggap sebagian pasar sebagai bagian dari kerangka moneter yang sama seperti BTC.

Namun, kontra-argumen yang menekan ETH di awal tahun ini belum sepenuhnya teratasi. Fundamental inti Ethereum belum pulih sepenuhnya. Pangsa fee L1 tetap tertekan oleh pesaing kredibel seperti Solana dan Hyperliquid. Aktivitas di layer dasar masih jauh di bawah puncak siklus sebelumnya. Dan meski ETH rebound tajam, BTC masih berada nyaman di atas rekor tertinggi sebelumnya sementara ETH tetap di bawahnya. Bahkan di bulan-bulan terkuat ETH, sebagian besar pemegang menggunakan reli sebagai likuiditas keluar, bukan sebagai konfirmasi tesis moneter jangka panjang.

Pertanyaan fundamental di pusat perdebatan ini bukanlah apakah Ethereum bernilai, melainkan bagaimana ETH, sebagai aset, memperoleh nilai dari Ethereum.

Pada siklus sebelumnya, asumsi umum adalah bahwa ETH akan langsung memperoleh nilai dari kesuksesan Ethereum. Ini adalah bagian utama dari argumen “Ultrasound Money”: Ethereum akan sangat berguna sehingga membakar sejumlah besar ETH, memberikan aset ini sumber nilai yang jelas dan mekanis.

Saat ini, kami yakin dapat menyimpulkan dengan tingkat keyakinan tinggi bahwa hal tersebut tidak akan terjadi. Fee Ethereum telah anjlok tanpa tanda-tanda pemulihan, dan sumber pertumbuhan terbesarnya—RWA dan institusi—utamanya menggunakan USD sebagai aset moneter dasar, bukan ETH.

Nilai ETH kini bergantung pada bagaimana ETH secara tidak langsung memperoleh nilai dari kesuksesan Ethereum. Namun akrual tidak langsung jauh lebih tidak pasti. Hal ini bertumpu pada harapan bahwa seiring Ethereum menjadi semakin penting secara sistemik, lebih banyak pengguna dan modal akan memilih memperlakukan ETH sebagai kriptomoney dan penyimpan nilai.

Beda dengan akrual nilai langsung yang mekanis, tidak ada jaminan hal ini akan terjadi. Sepenuhnya bergantung pada preferensi sosial dan keyakinan kolektif—yang bukan merupakan kelemahan (karena inilah cara BTC memperoleh nilai). Namun, artinya apresiasi ETH tidak lagi terikat secara deterministik dengan aktivitas ekonomi Ethereum.

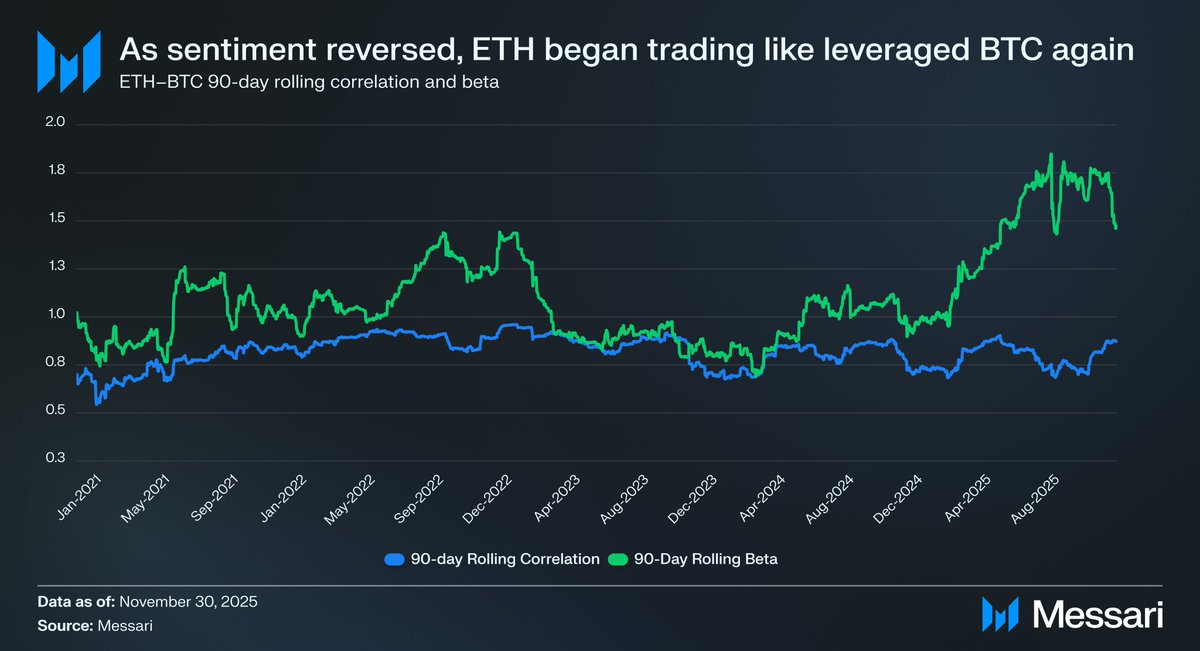

Seluruh dinamika ini membawa perdebatan ETH kembali ke inti ketegangannya. ETH mungkin memang memperoleh premium moneter, namun premium tersebut tetap di bawah BTC. Pasar kembali memperlakukan ETH sebagai ekspresi leverage dari tesis moneter BTC, bukan sebagai aset moneter independen. Korelasi rolling 90 hari ETH dengan BTC berada di kisaran 0,7 hingga 0,9 sepanjang 2025, sementara beta rolling-nya melonjak ke level tertinggi multi-tahun, kadang melebihi 1,8. ETH kini bergerak lebih agresif daripada BTC, namun tetap bergantung pada BTC.

Ini adalah perbedaan yang subtil namun sangat penting. Relevansi moneter ETH hari ini ada karena narasi moneter BTC masih utuh. Selama pasar percaya pada BTC sebagai penyimpan nilai non-kedaulatan, akan ada kelompok peserta pasar yang bersedia memperluas keyakinan tersebut ke ETH. Dan jika BTC terus menguat di 2026, ETH punya jalan sederhana untuk mengejar lebih banyak ketertinggalan.

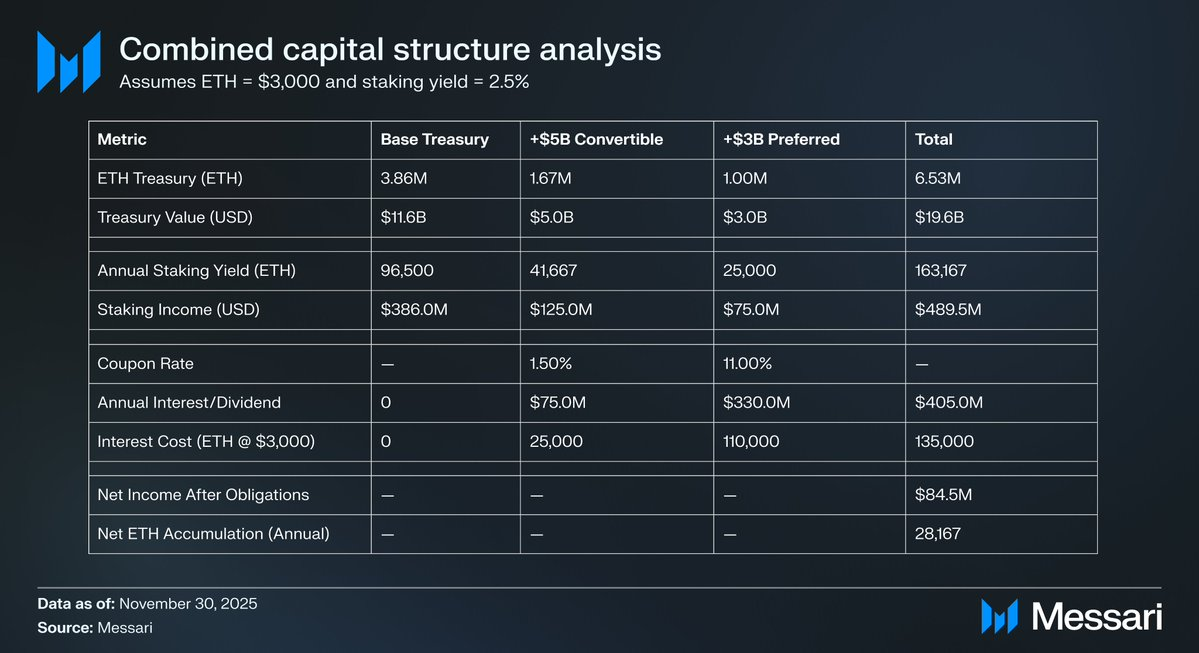

Ethereum DAT masih berada di tahap awal siklus hidupnya dan sejauh ini utamanya memfasilitasi akumulasi ETH melalui penerbitan ekuitas biasa. Namun, dalam pasar bullish kripto yang baru, entitas ini bisa mengeksplorasi strategi pembentukan modal tambahan seperti yang digunakan Strategy untuk memperluas eksposur BTC, termasuk obligasi konversi dan saham preferen.

Untuk contoh, sebuah DAT seperti BitMine dapat menggalang campuran utang konversi berkupon rendah dan modal preferen berimbal hasil tinggi, mendistribusikan hasilnya langsung untuk pembelian ETH, dan melakukan staking ETH tersebut untuk menghasilkan yield berulang. Dengan asumsi yang wajar, pendapatan staking dapat sebagian menutupi kewajiban bunga tetap dan dividen, memungkinkan treasury terus mengakumulasi ETH sambil meningkatkan leverage neraca selama kondisi pasar yang menguntungkan. Potensi “kehidupan kedua” DAT Ethereum ini dapat menjadi kekuatan tambahan yang menopang beta ETH terhadap BTC yang lebih tinggi di 2026, dengan asumsi pasar bullish BTC yang lebih luas berlanjut.

Pada akhirnya, pasar terus menilai premium moneter ETH sebagai sesuatu yang bergantung pada BTC. ETH belum menjadi aset moneter otonom dengan fondasi makro independen; melainkan semakin menjadi penerima manfaat sekunder dari konsensus moneter BTC. Kebangkitan baru-baru ini mencerminkan kelompok marginal yang bersedia memperlakukan ETH lebih mirip BTC dan kurang mirip token L1 biasa. Namun, bahkan di tengah kekuatan relatif, keyakinan pasar terhadap ETH tak dapat dipisahkan dari kekuatan narasi BTC itu sendiri.

Singkatnya, kisah moneter ETH tidak lagi rusak, namun juga belum selesai. Di bawah struktur pasar saat ini dan mengingat beta ETH yang meningkat relatif terhadap BTC, ETH dapat terapresiasi secara signifikan jika tesis BTC terus berjalan, dan permintaan struktural dari DAT serta treasury korporasi memberikan potensi upside nyata dalam skenario tersebut. Namun, pada akhirnya, arah moneter ETH masih bergantung pada BTC untuk masa mendatang. Sampai ETH menunjukkan korelasi dan beta yang lebih rendah terhadap BTC—sesuatu yang belum pernah terjadi dalam periode waktu yang panjang—premium ETH akan terus berfluktuasi di bawah bayang-bayang BTC.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [AvgJoesCrypto]. Seluruh hak cipta milik penulis asli [AvgJoesCrypto]. Jika ada keberatan atas cetak ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.