Artikel ini pertama kali diterbitkan di Stablecoin Blueprint, tempat Anda dapat mengakses arsip lengkap tulisan dan berlangganan untuk mendapatkan analisis ini serta konten lainnya melalui email. Terima kasih khusus untuk @ artemis atas data penerbit!

Pendahuluan: Semua Pihak Kini Menerbitkan Stablecoin

Stablecoin kini berevolusi menjadi infrastruktur keuangan di tingkat aplikasi. Setelah hadirnya aturan yang lebih jelas pasca GENIUS Act, nama-nama besar seperti Western Union, Klarna, Sony Bank, dan Fiserv mulai beralih dari “mengintegrasikan USDC” menjadi “menerbitkan dolar sendiri” melalui mitra penerbit white-label.

Pergeseran ini didorong oleh semakin banyaknya platform stablecoin issuance-as-a-service. Beberapa tahun lalu, pilihannya hanya Paxos. Kini, ada lebih dari 10 jalur kredibel tergantung kebutuhan, termasuk platform baru seperti Bridge dan MoonPay, pemain yang mengutamakan regulasi seperti Anchorage, hingga pelaku besar seperti Coinbase.

Ketersediaan ini membuat penerbitan tampak seperti komoditas. Pada lapisan token-plumbing, hal itu memang semakin nyata. Namun, “komoditas” sangat bergantung pada karakteristik pembeli dan tujuan yang diinginkan.

Jika token plumbing dipisahkan dari operasi likuiditas, kepatuhan regulasi, dan bundel pendukung (ramp, orkestrasi, akun, kartu), pasar lebih menyerupai persaingan tersegmentasi dengan kekuatan harga terkonsentrasi pada hasil yang sulit ditiru, bukan sekadar perlombaan menuju nol.

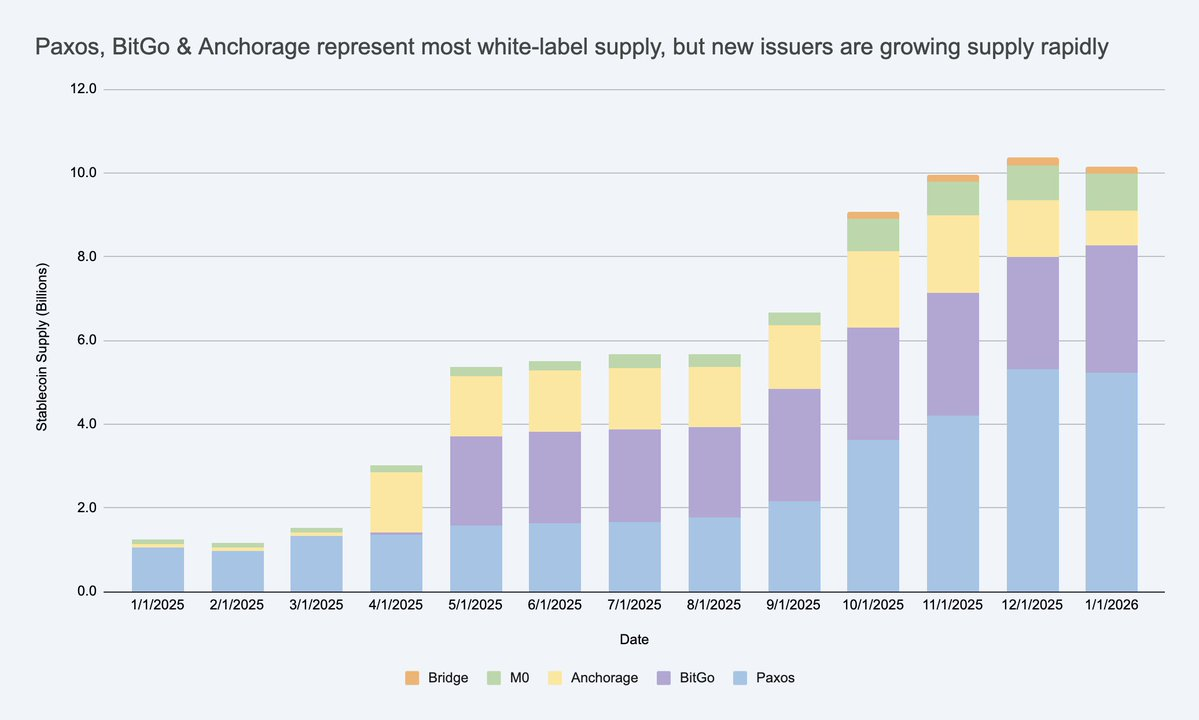

Pasokan stablecoin white-label meningkat pesat, menciptakan pasar penerbit baru yang signifikan di luar USDC/USDT. Sumber: Artemis

Jika Anda menganggap semua penerbit bisa saling menggantikan, Anda justru melewatkan letak kendala nyata dan potensi margin yang dapat bertahan.

Mengapa Perusahaan Meluncurkan Stablecoin Bermerek?

Pertanyaan yang wajar. Umumnya, perusahaan melakukannya karena tiga alasan utama:

- Ekonomi: mempertahankan lebih banyak nilai dari aktivitas pelanggan (saldo dan arus transaksi), serta memperoleh pendapatan tambahan (perbendaharaan, pembayaran, pinjaman, kartu).

- Mengendalikan perilaku: menanamkan aturan dan insentif khusus (misal loyalitas), serta memilih jalur penyelesaian dan interoperabilitas sesuai produk Anda.

- Bergerak lebih cepat: stablecoin memungkinkan tim meluncurkan pengalaman keuangan baru secara global tanpa harus membangun ulang seluruh sistem perbankan.

Penting dicatat, mayoritas koin bermerek tidak perlu sebesar USDC untuk dianggap “berhasil”. Di ekosistem tertutup atau semi-terbuka, KPI-nya bukan selalu kapitalisasi pasar, melainkan peningkatan ARPU dan unit ekonomi: seberapa besar tambahan pendapatan, retensi, atau efisiensi yang dihasilkan fitur stablecoin.

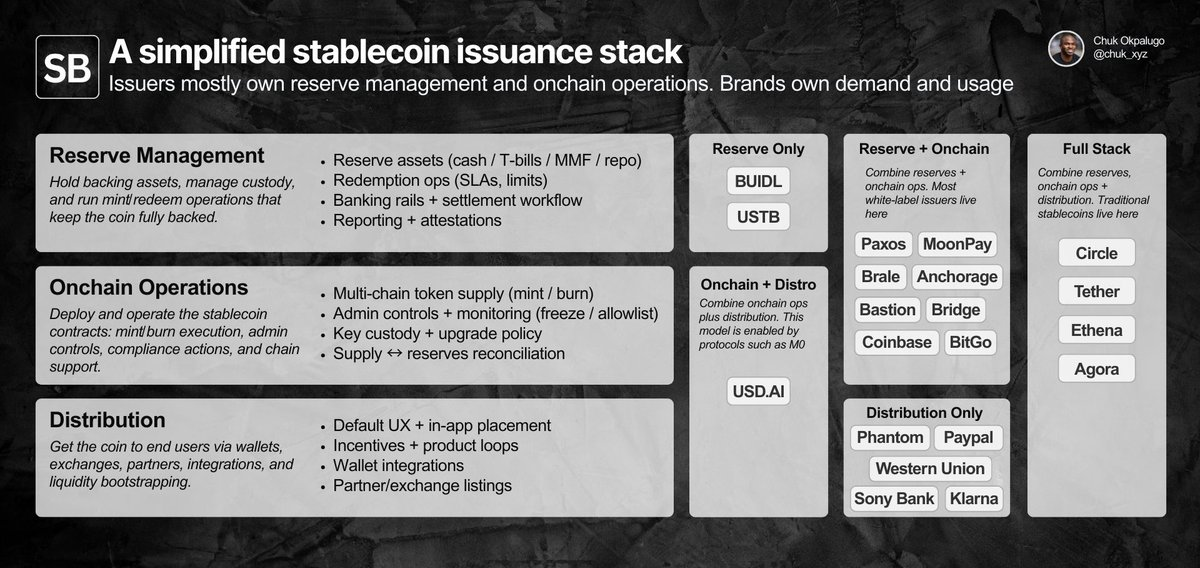

Bagaimana Penerbitan White-Label Bekerja? Mengurai Tumpukan

Untuk menilai apakah penerbitan sudah menjadi komoditas, kita perlu mendefinisikan tugas-tugasnya: manajemen cadangan, smart contract + operasi onchain, dan distribusi.

Penerbit umumnya mengelola cadangan dan operasi onchain; merek mengelola permintaan dan distribusi. Diferensiasi ada pada detail pelaksanaan.

Penerbitan white-label memungkinkan perusahaan (merek) meluncurkan dan mendistribusikan stablecoin bermerek, dengan dua lapisan pertama dialihdayakan ke issuer-of-record.

Secara praktik, kepemilikan terbagi menjadi dua:

- Mayoritas milik merek: distribusi. Di mana koin digunakan, UX default, penempatan dompet, serta mitra atau platform pendukung.

- Mayoritas milik penerbit: operasi penerbitan. Lapisan smart contract (aturan token, kontrol admin, eksekusi mint/burn) dan lapisan cadangan (aset cadangan, kustodian, operasi penebusan).

Saat ini, sebagian besar sudah diproduktifkan melalui API dan dasbor, dengan waktu peluncuran mulai dari beberapa hari hingga minggu tergantung kompleksitas. Tidak semua program butuh penerbit yang patuh AS, namun untuk target korporasi AS, posisi kepatuhan sudah menjadi bagian produk bahkan sebelum GENIUS diberlakukan.

Distribusi adalah tantangan tersulit. Dalam ekosistem tertutup, penggunaan koin adalah keputusan produk. Di luar itu, integrasi dan likuiditas menjadi bottleneck, dan penerbit sering membantu likuiditas sekunder (hubungan exchange/MM, insentif, seed). Merek tetap memegang permintaan, namun “dukungan go-to-market” dari penerbit bisa berdampak besar pada hasil.

Setiap pembeli memiliki prioritas berbeda atas tanggung jawab ini, sehingga pasar penerbit terbagi dalam klaster-klaster spesifik.

Pasar Terbagi dalam Klaster. Komoditisasi Bergantung pada Pembeli

Komoditisasi terjadi ketika layanan menjadi cukup standar sehingga penyedia bisa saling menggantikan tanpa mengubah hasil, sehingga persaingan berfokus pada harga, bukan diferensiasi.

Jika mengganti penerbit mengubah hasil yang Anda inginkan, penerbitan belum menjadi komoditas bagi Anda.

Pada lapisan token-plumbing, mengganti penerbit sering tidak mengubah hasil, sehingga makin mudah dipertukarkan. Banyak penerbit mampu mengelola cadangan seperti perbendaharaan, menjalankan kontrak mint/burn teraudit, menyediakan kontrol admin dasar (pause/freeze), mendukung blockchain utama, serta menawarkan API serupa.

Namun merek jarang hanya membeli penerapan token sederhana. Mereka membeli hasil, dan kebutuhan hasil sangat bergantung pada tipe pembeli. Pasar terbagi dalam beberapa klaster, masing-masing dengan titik di mana substitusi gagal. Dalam setiap klaster, tim biasanya hanya punya beberapa opsi yang benar-benar layak.

- Perusahaan dan institusi keuangan dipimpin oleh pengadaan dan mengutamakan kepercayaan. Substitusi gagal pada kredibilitas kepatuhan, standar kustodian, tata kelola, dan keandalan penebusan 24/7 dalam skala besar (ratusan juta). Dalam praktiknya, ini adalah pembelian “komite risiko”: penerbit harus dapat dipertanggungjawabkan secara administratif dan operasional stabil.

- Fintech dan dompet konsumen dipimpin oleh produk dan mengutamakan kecepatan peluncuran serta distribusi. Substitusi gagal pada waktu peluncuran, kedalaman integrasi, dan rails bernilai tambah (misal on/off ramp) yang membuat koin benar-benar digunakan dalam alur kerja nyata. Dalam praktiknya, ini adalah pembelian “rilis minggu ini”: penerbit terbaik adalah yang meminimalkan pekerjaan KYC/ramp/orkestrasi dan mengaktifkan seluruh fitur Anda paling cepat, bukan hanya stablecoinnya.

- Platform DeFi dan investasi bersifat onchain-native dan mengutamakan komposabilitas serta programabilitas, termasuk desain yang mengoptimalkan hasil dengan trade-off risiko berbeda. Substitusi gagal pada desain model cadangan, dinamika likuiditas, dan integrasi onchain. Dalam praktiknya, ini adalah pembelian “sesuai batas desain”: tim akan menerima mekanisme cadangan berbeda jika meningkatkan komposabilitas atau hasil.

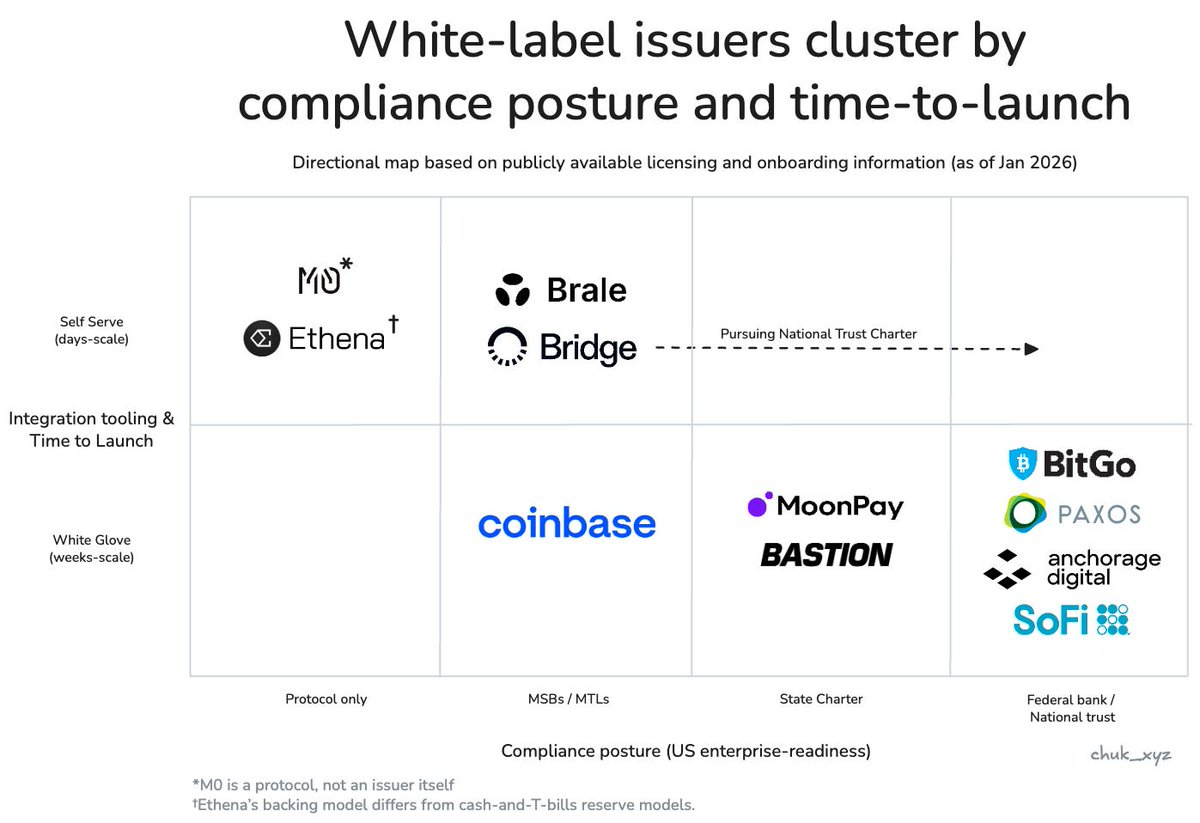

Penerbit terkonsentrasi berdasarkan kepatuhan perusahaan dan gaya onboarding. Enterprise & FI (kanan bawah), Fintech/dompet (tengah), DeFi (kiri atas).

Diferensiasi kini bergeser ke lapisan lebih tinggi, terlihat jelas di segmen fintech/dompet. Ketika penerbitan menjadi fitur, penerbit bersaing dengan menggabungkan rails pendukung yang melengkapi pekerjaan dan memperkuat distribusi: on/off-ramp patuh regulasi dan akun virtual, orkestrasi pembayaran, kustodian, dan penerbitan kartu. Ini menjaga kekuatan harga dengan mempercepat waktu ke pasar dan hasil operasional.

Lebih dari 10 penerbit stablecoin white-label, namun bagi pembeli tertentu, opsinya menyempit hanya menjadi beberapa

Dari kerangka ini, pertanyaan komoditisasi menjadi jelas.

Penerbitan stablecoin telah menjadi komoditas di lapisan token, namun belum di lapisan hasil, karena batasan pembeli membuat penyedia tidak dapat saling menggantikan.

Seiring perkembangan pasar, penerbit pada tiap klaster kemungkinan akan menawarkan layanan serupa sesuai kebutuhan, namun saat ini titik itu belum tercapai.

Dari Mana Keunggulan Berkelanjutan Bisa Muncul?

Jika token plumbing sudah menjadi syarat minimum, dan diferensiasi di pinggiran perlahan memudar, pertanyaannya adalah adakah penerbit yang dapat membangun keunggulan berkelanjutan. Saat ini, mayoritas bersifat akuisisi pelanggan dengan retensi melalui biaya pindah. Mengganti penerbit menyentuh operasi cadangan/kustodian, alur kerja kepatuhan, perilaku penebusan, dan integrasi hilir, sehingga penerbit tidak bisa diganti hanya dengan satu klik.

Selain bundling, keunggulan jangka panjang yang paling masuk akal adalah efek jaringan. Jika koin bermerek semakin membutuhkan konvertibilitas 1:1 yang mulus dan likuiditas bersama, nilai akan terkumpul pada penerbit atau protokol yang menjadi jaringan interoperabilitas default. Pertanyaannya, apakah jaringan itu milik penerbit (penguasaan kuat) atau standar netral (adopsi luas, penguasaan lemah).

Hal yang patut diamati: apakah interoperabilitas akan menjadi fitur komoditas, atau justru sumber utama kekuatan harga?

Kesimpulan

Ringkasan:

- Penerbitan sudah menjadi komoditas di inti, berbeda di pinggirannya, untuk saat ini. Penerapan token dan kontrol dasar makin seragam. Hasil tetap berbeda di area operasi, dukungan likuiditas, dan integrasi.

- Bagi pembeli tertentu, pasar tidak seramai kelihatannya. Batasan nyata dengan cepat mempersempit pilihan, dan “opsi kredibel” biasanya hanya beberapa, bukan sepuluh.

- Kekuatan harga berasal dari bundling, posisi regulasi, dan batasan likuiditas. Nilainya bukan pada “pembuatan token”, melainkan rails pendukung yang membuat stablecoin benar-benar dapat digunakan.

- Keunggulan berkelanjutan masih belum jelas. Efek jaringan melalui likuiditas bersama dan standar konvertibilitas adalah jalur yang mungkin, namun belum pasti siapa yang akan mendapat nilai saat interoperabilitas matang.

Hal yang perlu diperhatikan: apakah stablecoin bermerek akan terkonsentrasi pada sedikit jaringan konvertibilitas, atau interoperabilitas menjadi standar netral. Apa pun hasilnya, pelajarannya tetap: token hanyalah syarat minimum. Bisnisnya adalah segala sesuatu di sekitarnya.

Disclaimer:

- Artikel ini diterbitkan ulang dari [chuk_xyz]. Seluruh hak cipta milik penulis asli [chuk_xyz]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.