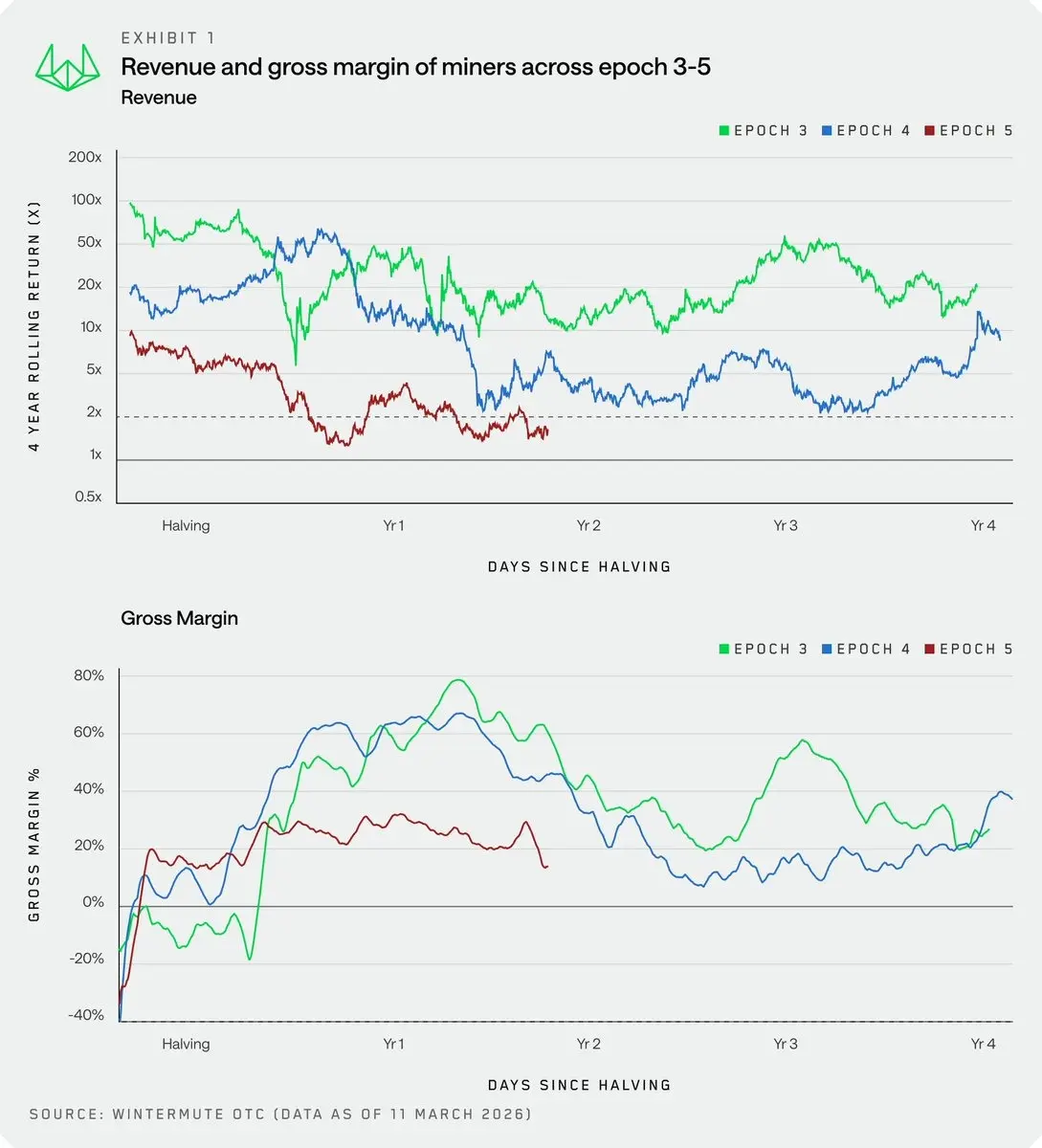

Market maker Wintermute pada hari Kamis menunjukkan dalam laporannya bahwa selama siklus pengurangan setengah empat tahun terakhir, Bitcoin untuk pertama kalinya gagal mencapai pengembalian harga dua kali lipat yang cukup untuk mengimbangi penurunan pendapatan akibat pengurangan setengah, dan margin laba kotor penambang telah menyentuh level yang sebelumnya menandai dasar pasar bearish. Wintermute berpendapat bahwa Bitcoin yang dimiliki kolektif oleh para penambang adalah masalah warisan dari era HODL, “mengelola aset ini secara aktif adalah kunci utama bagi penambang untuk memperoleh keunggulan struktural saat menghadapi pengurangan setengah berikutnya.”

Kendala Struktural Industri Penambangan Bitcoin: Tiga Tekanan Bersamaan yang Meningkat

(Sumber: Wintermute)

Laporan Wintermute secara jelas menggambarkan sumber tekanan sistemik yang sedang dihadapi industri penambangan Bitcoin saat ini:

Gagalnya Premium Pengurangan Setengah Sejarah: Dalam setiap siklus pasar empat tahun sebelumnya, kenaikan harga Bitcoin biasanya cukup besar untuk menutupi bahkan melebihi penurunan imbalan blok akibat pengurangan setengah, sehingga penambang tetap memperoleh keuntungan. Namun dalam siklus kali ini, kenaikan Bitcoin pertama kali gagal menutupi kekurangan pendapatan yang diakibatkan pengurangan setengah, menyebabkan margin laba kotor penambang turun ke tingkat yang sebelumnya hanya muncul pada titik terendah pasar bearish.

Efek Pelengkap Biaya Transaksi Terbatas: Selain hadiah blok, pendapatan penambang juga didukung oleh biaya transaksi yang selama ini dianggap sebagai sumber tambahan potensial. Tetapi Wintermute menunjukkan bahwa pasar biaya transaksi bersifat “insidental” dan bukan fitur struktural, sehingga tidak dapat dijadikan alat pendapatan stabil untuk menutupi kerugian.

Biaya Energi yang Terus Mendorong Margin: Meskipun penambang telah membangun infrastruktur listrik skala besar di pasar energi berbiaya rendah selama bertahun-tahun, biaya energi tetap menjadi tekanan utama terhadap margin keuntungan, terutama dalam lingkungan yang saat ini menguntungkan.

Wintermute menyebut tekanan ini sebagai “gelombang getaran yang sehat”, berbeda dari karakter siklus 2018 dan 2022, dan berpendapat bahwa proses ini sesuai dengan logika desain Bitcoin, yang akhirnya akan membuat industri penambangan menjadi “lebih efisien”.

Saran Solusi Wintermute: Dari Cadangan Pasif ke Pengelolaan Aktif Aset

Inti dari argumen Wintermute adalah bahwa penambang harus mengubah cara mereka memandang kepemilikan Bitcoin—dari “cadangan pasif” menjadi “pengelolaan aset secara aktif”. Saat ini, koleksi Bitcoin yang dimiliki kolektif oleh penambang mendekati 1% dari total pasokan, tetapi “semua alat pengelolaan dana masih belum dimanfaatkan secara optimal.”

Laporan Mengidentifikasi Dua Kategori Strategi Pengelolaan Aktif

Pengelolaan Aktif: Menggunakan struktur derivatif untuk memonetisasi risiko pasar, termasuk alat seperti Covered Call—menjual opsi call saat memegang posisi Bitcoin untuk menerima premi; Cash-Secured Put—menetapkan janji beli pada tingkat harga yang diinginkan dan menerima premi opsi.

Pengelolaan Pasif: Menempatkan Bitcoin ke dalam protokol pinjaman untuk mendapatkan pendapatan bunga, sehingga posisi tetap menghasilkan arus kas selama fluktuasi pasar.

Wintermute secara tegas menyatakan: “Penambang yang memandang Bitcoin sebagai aset operasional, bukan cadangan pasif, akan memperoleh keunggulan struktural saat pengurangan setengah berikutnya.”

Transformasi Kecerdasan Buatan: Alternatif Jalan, Tapi Biaya Tinggi

Saat laporan ini dirilis, gelombang transformasi AI di industri penambangan sedang meningkat pesat. Pada 3 Maret, MARA Holdings mengajukan dokumen ke SEC yang menyatakan niat menjual sebagian Bitcoin untuk mendukung transformasi teknologi AI; sejak Oktober tahun lalu, perusahaan penambang yang terdaftar telah menjual lebih dari 15.000 Bitcoin secara total.

Wintermute mengakui bahwa pembangunan infrastruktur listrik skala besar di pasar energi berbiaya rendah oleh penambang adalah sumber daya inti yang paling mendesak dan sulit diduplikasi untuk pusat data AI. Namun, laporan juga menegaskan bahwa transformasi AI adalah “langkah yang sangat kapital intensif dan agresif”, tidak cocok untuk semua penambang, dan “model bisnis yang kaku secara struktural” dari penambangan Bitcoin sendiri meningkatkan risiko dan biaya pelaksanaan transformasi tersebut.

Pertanyaan Umum

Apakah ada risiko bagi penambang yang memegang Bitcoin dan menjual opsi call tertutup?

Risiko utama dari strategi Covered Call adalah jika harga Bitcoin melonjak jauh melebihi harga pelaksanaan selama masa berlaku opsi, penambang akan kehilangan keuntungan dari kenaikan harga tersebut—karena harus menjual Bitcoin kepada pembeli opsi pada harga yang telah ditetapkan. Dalam kondisi pasar bullish yang sangat cepat, penambang bisa kehilangan potensi keuntungan besar. Oleh karena itu, strategi Covered Call lebih cocok untuk penambang yang memiliki ekspektasi kenaikan harga jangka pendek yang rendah dan ingin memperoleh pendapatan stabil saat pasar cenderung datar atau naik perlahan.

Mengapa kegagalan premium pengurangan setengah kali ini merupakan fenomena unik dalam sejarah industri penambangan?

Dalam setiap siklus empat tahun Bitcoin sebelumnya, pengurangan setengah biasanya disertai dengan penurunan pasokan yang diimbangi oleh peningkatan permintaan, sehingga harga melonjak secara signifikan dan meningkatkan pendapatan total penambang (hashrate × harga koin). Namun dalam siklus kali ini, meskipun harga Bitcoin naik, kenaikannya tidak cukup untuk mengembalikan margin laba kotor penambang ke tingkat siklus sebelumnya, menciptakan apa yang disebut sebagai “efek samping pengurangan setengah” pertama dalam sejarah—pasokan berkurang tetapi pendapatan tidak meningkat secara proporsional.

Apakah saran Wintermute lebih cocok untuk penambang besar atau kecil?

Alat pengelolaan derivatif aktif (seperti Covered Call dan Cash-Secured Put) biasanya membutuhkan kemampuan teknis dan likuiditas pasar yang cukup, sehingga lebih cocok untuk penambang besar dan menengah yang sudah mengumpulkan posisi Bitcoin yang cukup besar. Untuk penambang kecil, strategi pasif menempatkan sebagian Bitcoin ke dalam protokol pinjaman untuk mendapatkan bunga relatif lebih mudah dilakukan, meskipun tetap harus mempertimbangkan risiko kontrak pintar dan risiko kredit dari protokol pinjaman tersebut.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.