Apakah anggota legislatif Taiwan benar-benar memiliki keunggulan dalam pengambilan keputusan investasi dibandingkan investor umum? Sebuah studi yang dilakukan oleh Departemen Keuangan dan Perusahaan Internasional di Universitas Fu Jen, melalui analisis data pengungkapan kekayaan anggota legislatif, membangun “portofolio saham anggota legislatif” dan membandingkannya dengan portofolio pasar umum. Hasilnya menunjukkan bahwa kepemilikan saham oleh politisi memang menunjukkan karakteristik investasi yang berbeda dalam beberapa kondisi, tetapi secara keseluruhan kinerja mereka tidak stabil lebih baik dari pasar.

Studi ini melacak periode dari 2021 hingga 2023 dan menganalisis hubungan antara kepemilikan saham anggota legislatif dengan perhatian pasar, perilaku investor institusional, serta eksposur media, berusaha menjawab pertanyaan yang telah lama menjadi perhatian: Apakah politisi memiliki kinerja investasi yang lebih baik karena keunggulan informasi?

Hasilnya menunjukkan bahwa kinerja saham anggota legislatif tidak secara signifikan lebih baik dari kepemilikan saham non-legislatif, namun 30% anggota legislatif yang paling sering terpilih kembali menunjukkan hasil investasi yang lebih baik.

Parlemen juga gemar berinvestasi saham, lebih dari separuh anggota legislatif memiliki saham

Studi ini menggunakan sampel dari anggota legislatif periode ke-10, dengan 113 anggota legislatif, di mana 61 di antaranya memiliki saham perusahaan tercatat, sekitar 53,98%.

Jika diklasifikasikan berdasarkan partai politik:

- Partai Demokratik Progresif Demokratik (DPP): 36 orang

- Partai Kuomintang (KMT): 22 orang

- Partai lain: 3 orang

Sedangkan anggota legislatif yang tidak memiliki saham berjumlah 52 orang.

Dari segi distribusi wilayah, proporsi anggota legislatif yang memiliki saham di kota-kota besar seperti Taipei, New Taipei, Taoyuan, Taichung, Tainan, dan Kaohsiung jauh lebih tinggi. Penelitian menduga hal ini terkait dengan konsentrasi perusahaan di daerah urban dan peluang kontak politisi dengan industri yang lebih banyak.

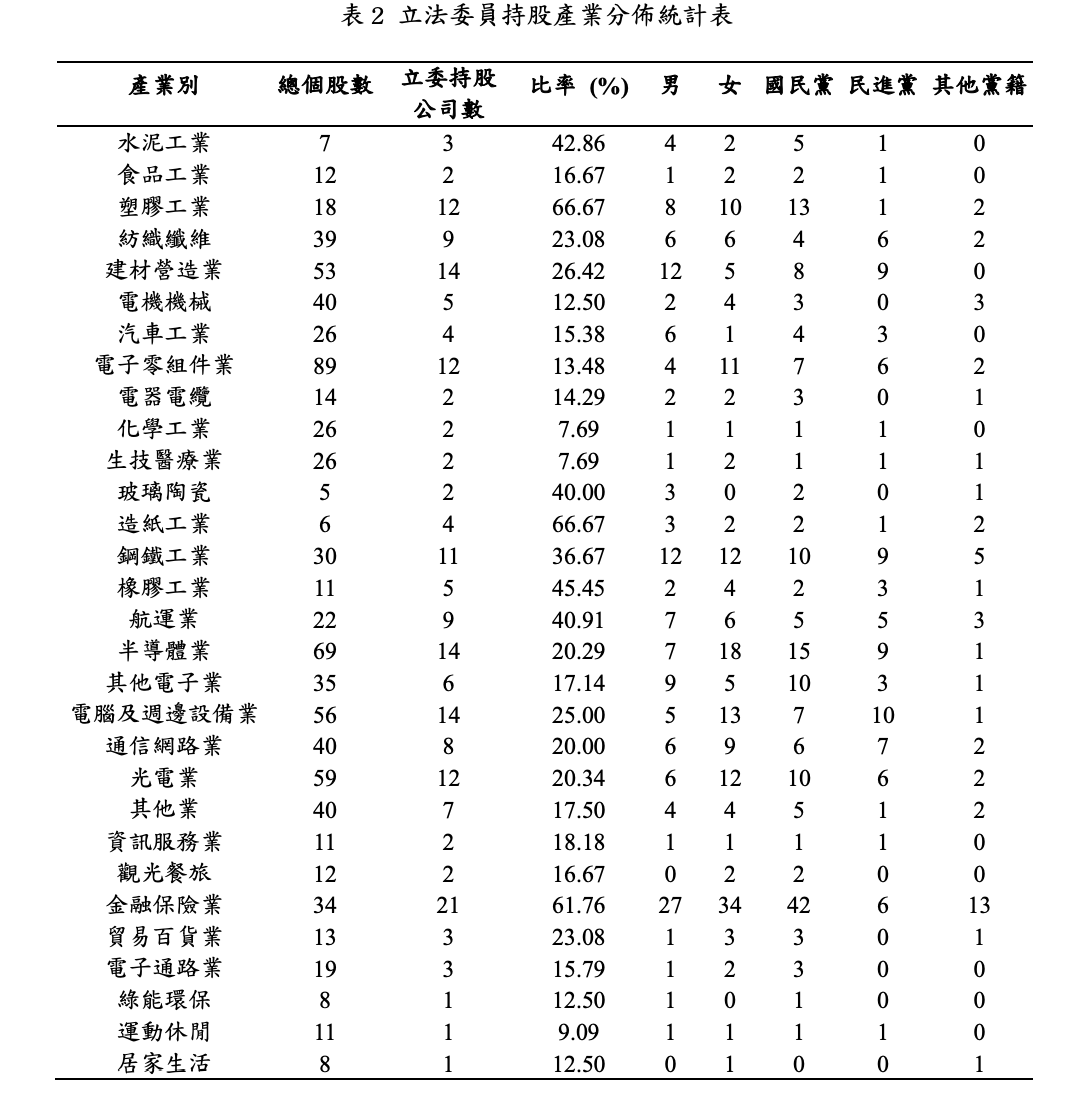

Preferensi investasi anggota legislatif: industri keuangan, plastik, dan industri tradisional

Gambar sumber: Tabel distribusi industri saham anggota legislatif, sumber: Rencana Portofolio dan Kinerja Investasi Anggota Legislatif

Studi ini mengumpulkan data dari 191 perusahaan tercatat yang dimiliki anggota legislatif dan menganalisis distribusi industrinya. Hasilnya menunjukkan bahwa portofolio investasi anggota legislatif memiliki kecenderungan yang jelas:

Konsentrasi utama di:

- Industri keuangan dan asuransi

- Industri plastik

- Industri kertas

- Baja

- Pengangkutan laut

Misalnya, dalam industri keuangan dan asuransi, proporsi saham yang dimiliki anggota legislatif mencapai 61,76%, sementara industri plastik dan kertas masing-masing melebihi 66%. Penelitian ini menyimpulkan bahwa politisi cenderung berinvestasi pada industri tradisional yang memiliki volatilitas harga saham lebih rendah dan dividen stabil, bukan saham pertumbuhan berisiko tinggi.

Hasil studi: kepemilikan saham anggota legislatif tidak secara jangka panjang mengungguli pasar

Studi ini membangun dua model portofolio investasi:

- Portofolio berbobot rata-rata (setiap saham memiliki bobot yang sama)

- Portofolio berbobot kapitalisasi pasar (menggunakan bobot berdasarkan nilai pasar perusahaan, mirip ETF)

Hasilnya menunjukkan bahwa pada tahun 2021, portofolio anggota legislatif berkinerja lebih baik dari pasar umum, dengan tingkat pengembalian tahunan 35,7% dibandingkan 28,7% untuk non-legislatif. Pada 2022, keduanya mengalami kerugian, tetapi pada 2023, portofolio pasar umum menunjukkan kinerja yang lebih baik. Secara keseluruhan, kepemilikan saham anggota legislatif tidak secara konsisten mengungguli pasar.

Jika menggunakan metode berbobot kapitalisasi pasar, hasilnya bahkan menunjukkan bahwa pengembalian saham anggota legislatif secara signifikan lebih rendah dari portofolio pasar.

Sumbangan politik dan posisi politik direktur perusahaan mempengaruhi hasil pengembalian

Berbagai studi menunjukkan bahwa hubungan antara perusahaan dan kekuatan politik dapat mempengaruhi harga saham dan kinerja keuangan jangka panjang perusahaan. Secara umum, akademisi berpendapat bahwa perusahaan yang memberikan sumbangan politik atau memiliki latar belakang politik di dewan direksi cenderung mendapatkan keunggulan dalam kebijakan, sumber daya, atau pendanaan. Penelitian Lin Yih-Hung (2021) menemukan bahwa semakin tinggi jumlah sumbangan politik yang diberikan perusahaan kepada partai yang menang, semakin tinggi pula abnormal return kumulatif sahamnya, menunjukkan bahwa sumbangan politik bisa menjadi faktor penting yang mempengaruhi harga saham.

Selain itu, studi oleh Nianhang Xu, Xinzhong Xu, dan Qingbo Yuan (2013) tentang perusahaan keluarga di China menunjukkan bahwa perusahaan yang memiliki hubungan dengan pemerintah cenderung lebih sedikit bergantung pada arus kas internal, menunjukkan bahwa hubungan politik membantu perusahaan memperoleh dana eksternal. Penelitian oleh Wu, W., Wu, C., & Rui, O. M. (2012) juga menemukan bahwa pengaruh hubungan politik berbeda tergantung jenis perusahaan: untuk perusahaan milik negara daerah, hubungan politik dapat menurunkan nilai perusahaan dan kinerja, tetapi untuk perusahaan swasta, hubungan politik justru dapat meningkatkan nilai dan kinerja perusahaan.

Selain sumbangan politik, posisi politik direktur perusahaan juga dapat mempengaruhi penilaian pasar terhadap perusahaan. Penelitian oleh Zhang Kaiwen (2010) menunjukkan bahwa setelah kemenangan Partai Kuomintang dalam pemilihan presiden 2008, perusahaan yang memiliki direktur berlatar belakang pan-blue menunjukkan abnormal return positif yang signifikan, sementara perusahaan dengan direktur berlatar belakang pan-green menunjukkan return negatif.

Chen Liangyu (2014) juga menemukan bahwa ketika anggota legislatif atau pejabat pemerintah memegang saham perusahaan, hal ini mempengaruhi nilai perusahaan tanpa memandang partai politik. Pada kemenangan Partai Kuomintang tahun 2012, saham yang diinvestasikan oleh politisi pan-blue menunjukkan abnormal return lebih tinggi dibandingkan saham pan-green, menunjukkan bahwa perubahan lingkungan politik dapat memicu “kinerja kemenangan” di pasar.

Data menunjukkan bahwa kinerja investasi anggota legislatif perempuan justru lebih baik

Studi ini juga mengamati fenomena menarik: portofolio investasi anggota legislatif perempuan secara rata-rata lebih baik daripada laki-laki. Misalnya, pada 2021, tingkat pengembalian investasi perempuan 4,72% lebih tinggi dari laki-laki. Pada 2023, selisihnya mencapai 6,73%. Penelitian ini berpendapat bahwa hal ini mungkin terkait dengan keputusan investasi yang lebih konservatif dan pengelolaan risiko yang lebih baik oleh perempuan.

“Anggota legislatif yang fokus pada saham” tidak selalu menyebabkan kenaikan harga

Di Amerika Serikat, diwajibkan bagi politisi untuk mengungkapkan kepemilikan saham mereka, dan muncul isu seperti Pelosi yang dikenal sebagai “Goddess of Stocks”. Studi ini juga menguji asumsi umum: apakah perusahaan yang sahamnya dimiliki oleh beberapa anggota legislatif secara bersamaan merupakan indikator investasi yang lebih baik?

Hasilnya menunjukkan bahwa perusahaan yang sahamnya dimiliki oleh beberapa anggota legislatif biasanya adalah perusahaan besar, tetapi pengembalian jangka pendek tidak selalu lebih tinggi. Rata-rata aset perusahaan tersebut sekitar 4 kali lipat dari perusahaan yang sahamnya dimiliki anggota legislatif tunggal.

Penelitian ini menduga bahwa anggota legislatif cenderung berinvestasi di perusahaan besar, stabil, dan dengan dividen tinggi. Dengan mengikuti pembelian institusional, pengembalian cenderung lebih baik. Penelitian ini juga menganalisis tingkat tumpang tindih kepemilikan saham antara anggota legislatif dan “tiga institusi utama” (investor asing, dana investasi, dealer lokal). Hasilnya menunjukkan bahwa saham yang banyak dimiliki dealer lokal menunjukkan kinerja terbaik, diikuti oleh investor asing dan dana investasi. Dugaan peneliti adalah bahwa dealer lokal selain memiliki dana, juga memiliki keunggulan informasi lokal dan pengalaman pasar.

Harga saham yang paling banyak diperhatikan media cenderung paling naik

Studi ini juga menggunakan volume pencarian Google Trends sebagai indikator “perhatian media”. Hasilnya menunjukkan bahwa 30% saham yang paling banyak dicari memiliki pengembalian jauh lebih tinggi dibandingkan saham lain. Misalnya, pada 2021: saham dengan perhatian tinggi: 49,26%, perhatian rendah: 27,92%. Penelitian ini berpendapat bahwa perhatian pasar menarik lebih banyak dana investor, mendorong kenaikan harga saham.

- Artikel ini disusun kembali dengan izin dari:《鏈新聞》

- Judul asli: 《Apakah anggota legislatif Taiwan benar-benar lebih pandai berinvestasi? Studi menunjukkan 30% anggota legislatif yang paling sering terpilih kembali paling menguntungkan》

- Penulis asli: Neo