作者:陈明坤宏观观察

Artikel ini terutama menjawab lima pertanyaan:

Pertama, saat perang datang, pasar terlebih dahulu menilai ulang apa;

Kedua, mengapa perang yang berbeda memiliki bahasa aset yang berbeda;

Ketiga, empat dinamika perang, masing-masing mengubah variabel di tingkat mana;

Keempat, sampel aset perang modern mana yang paling layak diulang analisisnya;

Kelima, bagaimana menerapkan penilaian perang ke dalam metodologi dan posisi.

Jika Anda lebih peduli terhadap posisi investasi, langsung saja ke bagian kelima.

Banyak orang melihat perang, yang pertama mereka lihat adalah berita.

Sedangkan para investor makro biasanya tidak memandang berita itu sendiri, melainkan: urutan aset mulai berubah.

Dalam sebulan terakhir, konflik di Timur Tengah kembali memanas, saya di depan meja belajar di Tsinghua Zijingyuan, berulang kali menelusuri konflik dan evolusi aset dalam perang modern, semakin yakin satu hal:

Perubahan pertama yang dilakukan perang, biasanya bukan tatanan dunia, melainkan urutan aset.

Menurut saya, mempelajari perang dan aset, yang paling penting bukanlah posisi, bukan emosi, juga bukan mencari penjelasan. Yang benar-benar penting adalah:

Memecah perang menjadi variabel, mengimplementasikan variabel ke dalam harga, lalu mengimplementasikan harga ke dalam posisi.

Jadi, pertanyaan yang lebih penting daripada “Perang datang, beli apa” sebenarnya adalah:

Saat perang datang, apa yang terlebih dahulu dinilai ulang oleh pasar?

Artikel ini ditujukan untuk trader yang serius. Bukan untuk yang sekadar ingin tahu, juga bukan untuk yang ingin mendengar “perang harus beli apa”.

Kalau suatu saat terjadi guncangan besar lagi, dan kamu bisa sedikit lebih bijak dalam mengikuti arus, sedikit lebih banyak penilaian; sedikit lebih sedikit emosi, dan lebih banyak metodologi—maka artikel ini layak dibaca.

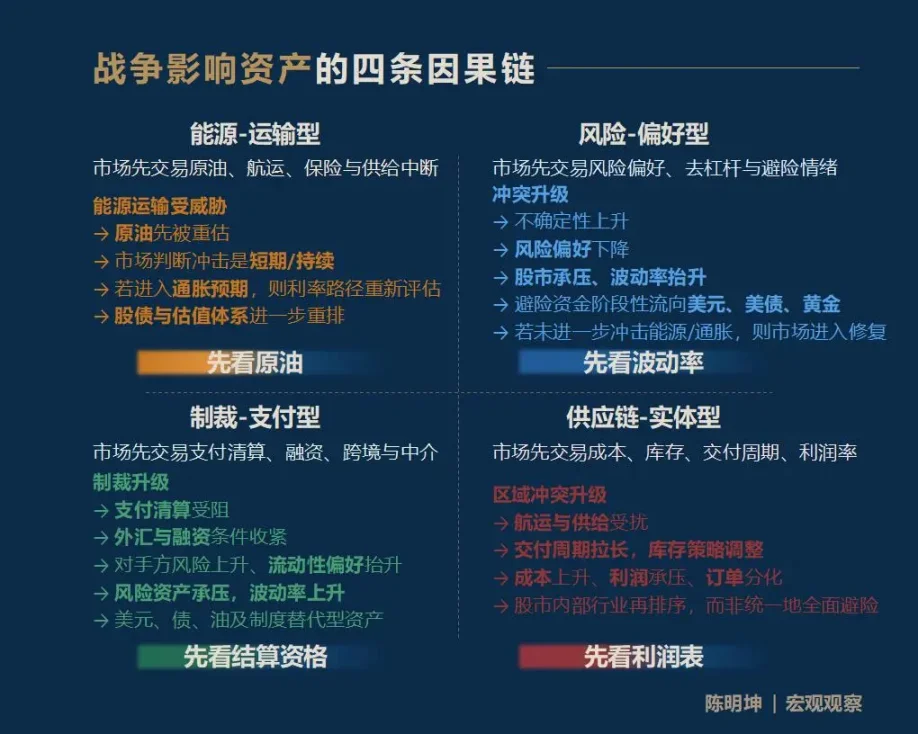

Satu, Pengaruh perang terhadap aset, bukan satu jawaban tunggal, melainkan empat jalur transmisi

Pertama, saya berikan kesimpulan: pengaruh perang terhadap aset paling umum bukanlah satu jawaban tunggal, melainkan empat jalur transmisi yang sama sekali berbeda:

- Yang pertama, perang energi—transportasi.

Pasar terlebih dahulu memperdagangkan risiko kenaikan harga minyak, pengangkutan, asuransi, dan gangguan pasokan.

- Yang kedua, konflik risiko—preferensi risiko.

Pasar terlebih dahulu memperdagangkan volatilitas, preferensi risiko, pengurangan leverage, dan suasana menghindar risiko.

- Yang ketiga, sanksi—pembayaran.

Pasar terlebih dahulu memperdagangkan pembayaran, penyelesaian, pembiayaan, transaksi lintas batas, dan fungsi perantara keuangan.

- Yang keempat, rantai pasokan—konflik fisik.

Pasar terlebih dahulu memperdagangkan biaya, inventaris, siklus pengiriman, margin keuntungan, dan re-penyesuaian industri.

Bagi investor, yang paling penting bukanlah mengetahui semua jawaban, melainkan dengan cepat menangkap variabel yang paling dulu dinilai ulang di tengah noise pasar.

Saya menyebutnya: variabel prioritas pertama.

Siapa yang menangkap variabel prioritas pertama, dia akan lebih mudah memahami jalur harga selanjutnya.

Mengambil kesimpulan tentang aset secara gegabah saat perang seringkali membuat pasar memperbaikinya.

Kalau kita ringkas kerangka ini dalam satu kalimat yang mudah diingat, itu adalah:

- Perang energi—transportasi, fokus dulu ke minyak;

- Risiko—preferensi risiko, fokus dulu ke volatilitas;

- Sanksi—pembayaran, fokus dulu ke kelayakan penyelesaian;

- Rantai pasokan—fisik, fokus dulu ke margin keuntungan.

Perlu diingat, keempat rantai sebab-akibat ini bukanlah daftar lengkap, melainkan pintu masuk.

Pengaruh perang terhadap aset seringkali menyebar melalui rantai yang lebih panjang, lebih detail, dan lebih kompleks. Misalnya, bagaimana konflik Israel-Iran saat ini mempengaruhi harga pangan setengah tahun kemudian? Gas alam mempengaruhi pupuk, pupuk mempengaruhi pangan, pangan mempengaruhi inflasi dan aset negara yang rapuh—jalur seperti ini juga valid.

Yang ingin saya tawarkan bukan jawaban pasti, melainkan sebuah metode makro: agar setiap pelaku pasar dapat membangun rantai sebab-akibatnya sendiri berdasarkan kerangka ini.

Saat perang datang, variabel mana yang akan terlebih dahulu menjadi bahasa utama pasar?

Dua, Saat perang, empat pandangan yang paling mudah disalahpahami

Sebelum masuk ke analisis spesifik, saya ingin menjelaskan dasar pemikiran bagian ini:

“Falsifiabilitas”.

Saya tidak percaya pada penilaian makro yang kabur dan benar, tetapi tidak pernah bisa diterapkan ke harga dan posisi.

Studi tentang perang yang bermakna adalah yang menempatkan penilaian ke dalam pasar, dan menerima pengujian.

Kesimpulan yang bermakna haruslah dapat difalsifikasi.

Fakta yang terjadi di masa lalu digunakan untuk mengonfirmasi atau membantah penilaian masa lalu; keuntungan atau kerugian di masa depan digunakan untuk mengonfirmasi atau membantah penilaian saat ini (pernyataan ini keras, tapi faktanya seperti itu).

Saat perang meningkat, hampir pasti muncul kalimat-kalimat berikut di pasar:

“Emas pasti naik.”

“Bitcoin adalah emas digital, akan menghindar risiko.”

“Harga minyak naik, pasar saham pasti turun terus.”

“Industri militer diuntungkan, beli industri militer saja.”

Masalah dari kalimat-kalimat ini bukanlah bahwa mereka pasti salah,

melainkan bahwa mereka terlalu cepat, terlalu rapi, dan terlalu seperti pengetahuan umum.

Pemikiran semacam ini berakar pada “mengukir di batu”. Perang membawa bukan satu arah, melainkan rangkaian proses penetapan harga yang berbeda ritme, tingkat, dan logika sebab-akibatnya.

Jadi, sebelum menganalisis dinamika aset perang, kita harus membersihkan dulu intuisi yang paling sering disalahpahami ini.

01 | Beli emas saat perang, benar?

Emas tentu salah satu aset yang paling layak diamati saat perang.

Kalau “perang = kenaikan emas” adalah rumus yang bisa diandalkan, maka dalam berbagai sampel perang, harga emas minimal harus bergerak ke arah yang sama.

Tapi kenyataannya tidak begitu.

Kalimat yang terdengar enak di lidah seringkali menghambat pemikiran.

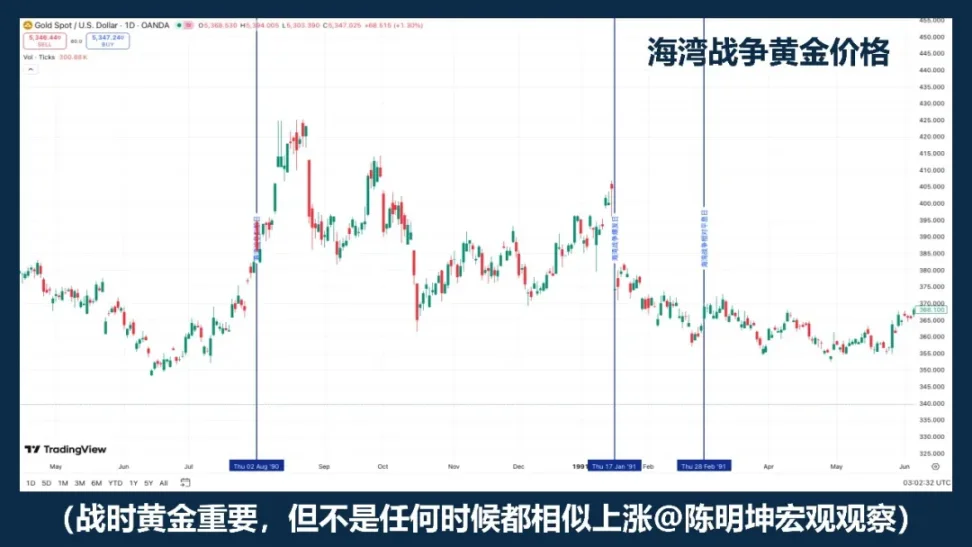

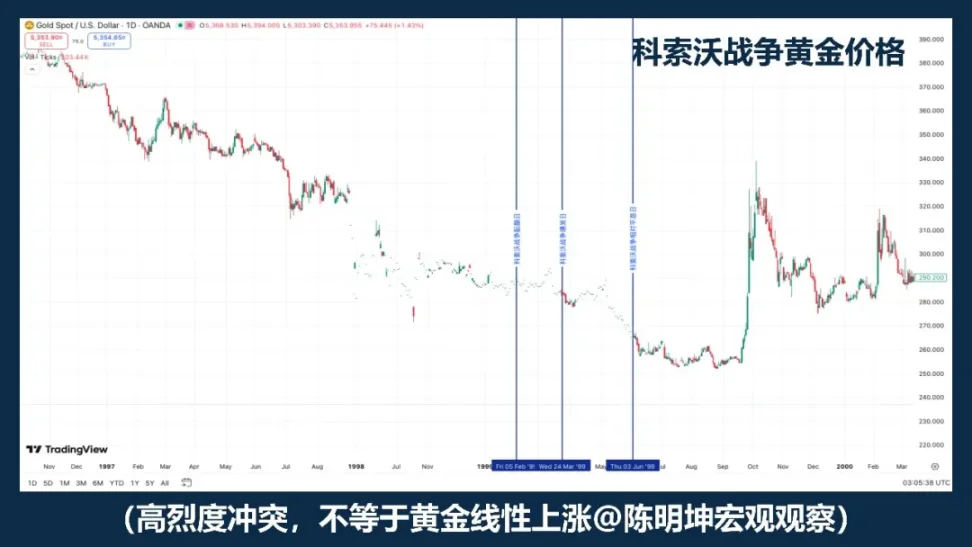

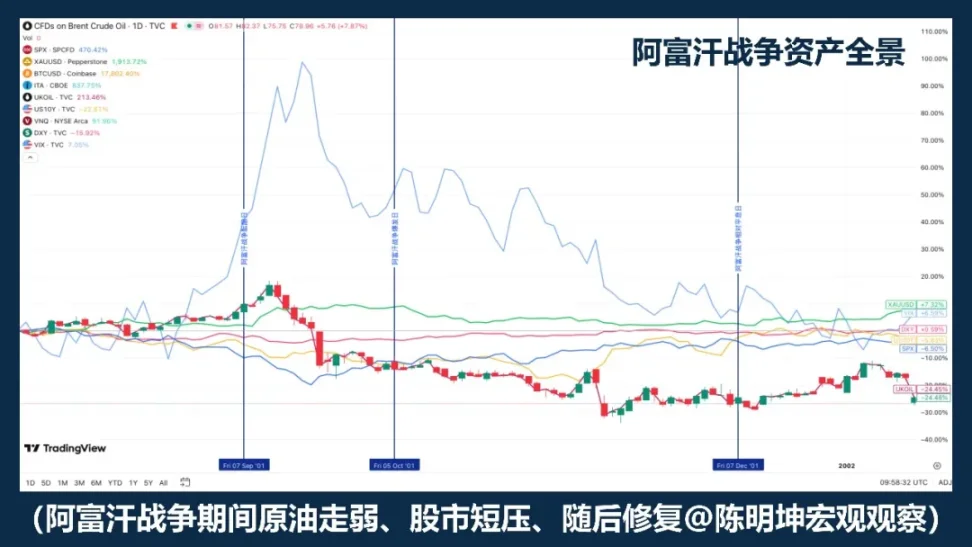

Contohnya, Perang Kosovo 1999 adalah contoh yang sangat baik. Konflik intensitas tinggi sendiri tidak otomatis mendorong emas naik secara unilateral.

Perang Irak 2003 menunjukkan struktur lain: emas lebih seperti dibeli saat ekspektasi perang meningkat, dan setelah perang resmi dimulai, harga berbalik turun dan bergejolak.

Studi Rigobon dan Sack tentang risiko perang Irak juga mendukung hal ini: saat risiko perang meningkat, harga minyak, saham, hasil obligasi AS, spread kredit, dan dolar menunjukkan reaksi signifikan, tetapi emas tidak menunjukkan respons statistik yang sama.

Yang penting diingat bukanlah satu tahun tertentu, melainkan fakta yang lebih penting:

Seringkali, emas yang diperdagangkan bukanlah perang itu sendiri, melainkan ekspektasi perang.

Lebih tepatnya, bukan “beli emas saat perang”, melainkan:

Emas biasanya aset prioritas saat perang, tetapi bukan tombol beli otomatis.

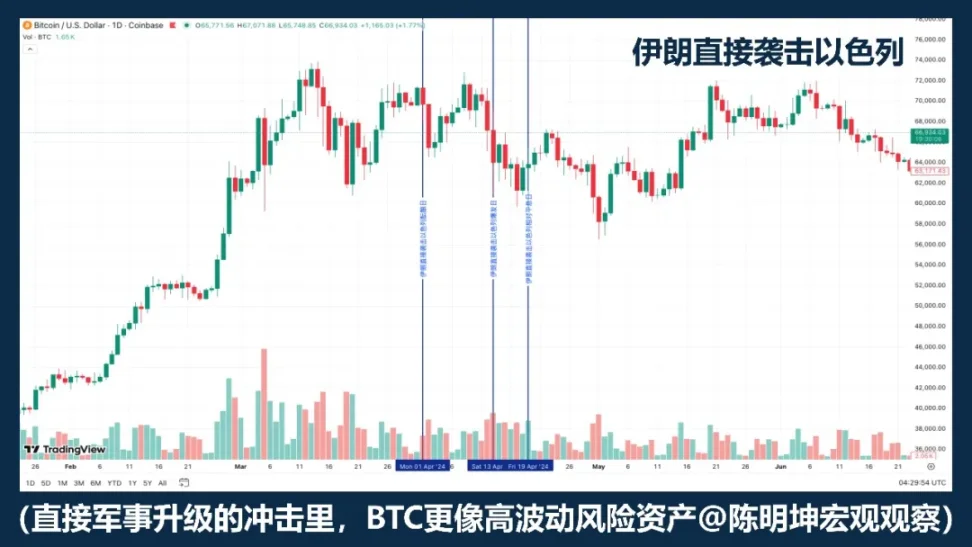

02 | Apakah Bitcoin adalah aset safe haven?

Mengklasifikasikan BTC sebagai “aset safe haven” sendiri tidak cukup ketat.

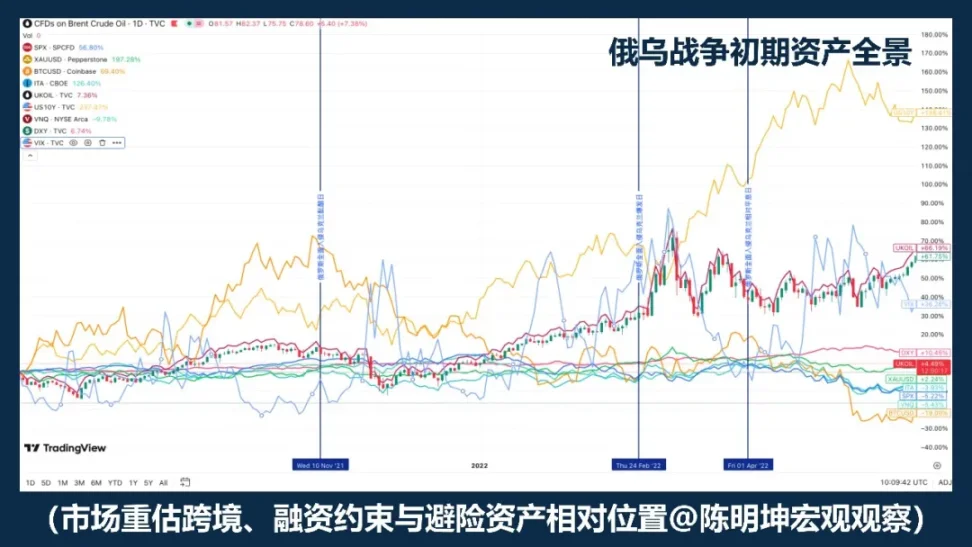

Kalau saat perang BTC pasti naik, maka dalam berbagai sampel perang, performanya harus cukup konsisten. Tapi dari konflik Rusia-Ukraina, konflik Israel-Hamas, hingga eskalasi di Timur Tengah belakangan, kenyataannya tidak begitu: kadang turun, kadang naik, kadang turun dulu lalu stabil.

Ini sudah cukup menunjukkan:

Perang bukan variabel langsung yang menyebabkan BTC naik turun.

Kalau pasar pertama kali memperdagangkan likuiditas yang menyusut, ketakutan, dan pengurangan leverage, BTC cenderung lebih mirip aset risiko yang volatil tinggi, bukan aset safe haven. Karena dalam skenario ini, yang pertama dijual adalah aset bergejolak tinggi, Beta tinggi, dan mudah dicairkan.

Dengan kata lain, seringkali perang bukan membuat pasar “beli dia sebagai safe haven”, melainkan mengurangi semua aset bergejolak tinggi secara bersamaan.

Dalam skenario ini, BTC lebih mirip aset teknologi risiko tinggi, bukan safe haven.

Namun, ini tidak berarti BTC tidak punya keistimewaan.

Perbedaannya yang terbesar dengan emas adalah, BTC bukan hanya aset transaksi, tetapi juga aset digital yang bisa dipindah lintas negara, beroperasi 24/7, dan tidak bergantung pada sistem perbankan tunggal.

Jadi, lebih tepatnya bukan “BTC akan safe haven”, melainkan:

BTC bukan tombol safe haven otomatis saat perang.

Ia akan bergantian diperlakukan pasar sebagai aset risiko, likuiditas, atau alat pembayaran alternatif sesuai fase perang.

Perang tidak langsung menentukan naik turunnya.

Yang benar-benar diputuskan perang adalah atribut mana yang lebih diinginkan pasar saat itu.

03 | Harga minyak naik, pasar saham pasti turun?

Ini adalah kalimat yang paling mudah diucapkan dalam studi perang.

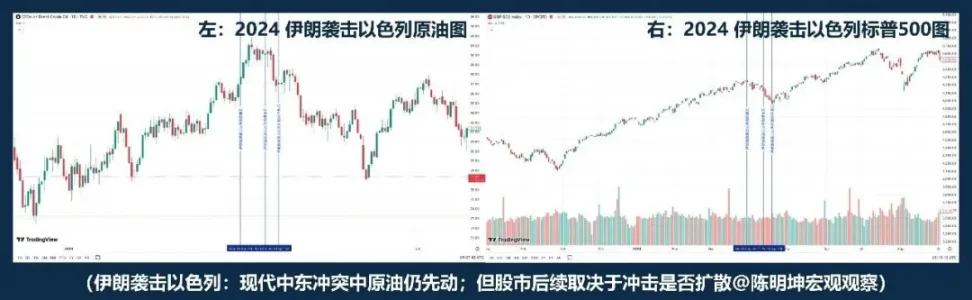

Perang di Timur Tengah, harga minyak sering langsung bergerak, itu benar. Karena konflik di sana bukan risiko biasa, melainkan risiko transportasi energi. Data EIA sangat jelas: volume pengangkutan minyak melalui Selat Hormuz sekitar 20 juta barel/hari, sekitar 20% dari konsumsi minyak cair global; sekitar 20% perdagangan LNG juga melewati jalur ini. Begitu pasar mulai khawatir jalur ini terganggu, harga minyak otomatis naik.

Tapi masalahnya, naiknya minyak tidak otomatis membuat pasar saham turun.

Sejarah Perang Teluk mengajarkan kita bahwa “harga minyak naik, saham turun” bisa menjadi reaksi awal; tetapi seiring jalannya perang dan tidak berkembangnya skenario terburuk, pasar akan melakukan perbaikan risiko dan saham pun rebound.

Konflik Libya memberi contoh lain: lebih dekat ke “harga minyak dan saham tidak berlawanan”. “Harga minyak naik, saham turun” bukanlah logika utama perang.

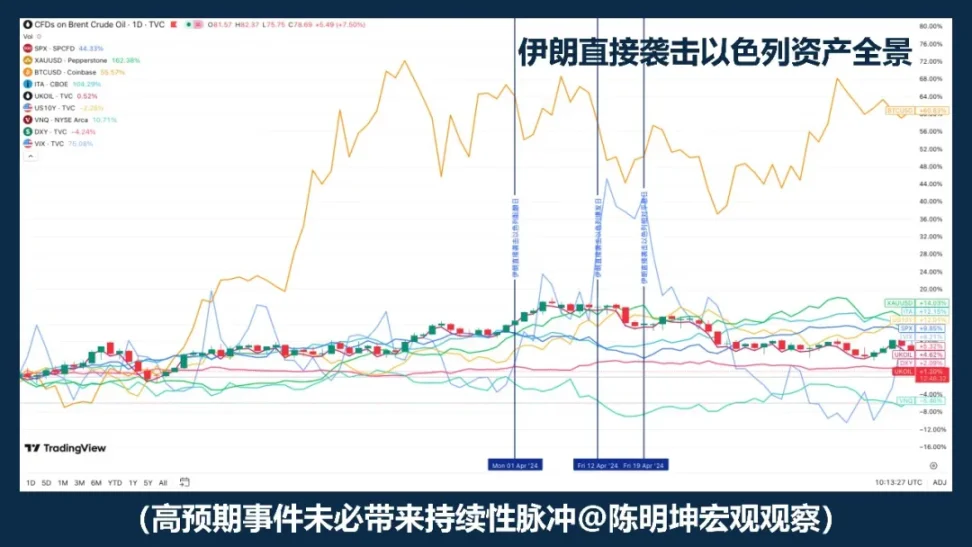

Kalau perang Teluk dan Libya relatif jauh, maka serangan Iran ke Israel tahun 2024 memberi sampel yang lebih dekat. Harga minyak tetap duluan naik, dan antara saat pecah dan mereda, “harga minyak turun, saham turun”; kemudian indeks S&P 500 tidak otomatis jatuh secara sistematis.

Studi Rigobon dan Sack tentang perang Irak juga menunjukkan bahwa saat risiko perang meningkat, yang bergerak bukan hanya minyak, tetapi juga harga minyak, saham, hasil obligasi AS, spread kredit, dan dolar secara bersamaan. Dengan kata lain, pasar tidak hanya memperdagangkan minyak, tetapi juga pertumbuhan, inflasi, perlindungan risiko, dan kondisi pembiayaan.

Jadi, yang benar-benar penting bukanlah “harga minyak naik atau tidak”, melainkan tiga hal berikut:

Pertama, apakah guncangan energi ini bersifat jangka pendek atau panjang;

Kedua, apakah akan masuk ke dalam ekspektasi inflasi jangka menengah;

Ketiga, apakah bank sentral akan mengubah jalur suku bunga.

Jadi, lebih tepatnya bukan “harga minyak naik, pasar saham turun”, melainkan:

Kenaikan harga minyak sering menjadi titik awal penetapan harga perang; bagaimana pasar selanjutnya bergerak tergantung apakah guncangan ini akan mengubah pertumbuhan, inflasi, dan suku bunga.

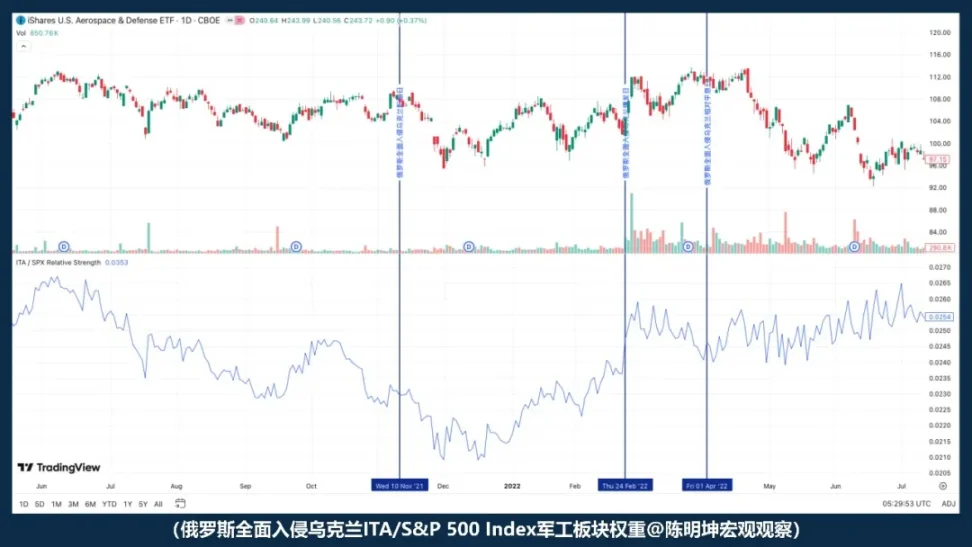

04 | Manfaat perang, saham industri militer pasti untung?

Kalimat “perang menguntungkan industri militer” bukanlah salah, tetapi terlalu mudah membuat orang berpikir mereka sudah paham.

Secara logika memang masuk akal:

Situasi tegang, isu keamanan meningkat, anggaran militer diperkirakan naik, pesanan bertambah, industri militer otomatis diuntungkan.

Tapi pasar tidak sesederhana itu.

Manfaat industri tidak otomatis membuat harga saham langsung naik;

dan kenaikan harga saham juga tidak otomatis mengungguli pasar secara keseluruhan.

Setelah perang Rusia-Ukraina benar-benar pecah, kekuatan relatif ETF industri militer (ITA) terhadap S&P 500 malah melemah. Artinya, saat perang dimulai, pasar tidak langsung mengikuti logika “untung industri militer”. Mereka lebih dulu memperhitungkan kekuatan yang lebih makro: preferensi risiko, likuiditas, ketidakpastian makro.

Jadi, lebih tepatnya bukan “perang menguntungkan industri militer, beli saja”, melainkan:

Perang akan meningkatkan narasi militer, tetapi saat pecah, yang pertama dihargai pasar bukanlah pesanan, melainkan preferensi risiko.

Kemampuan industri militer untuk mengungguli pasar tidak hanya bergantung pada logika, tetapi juga pada valuasi, ekspektasi, dan variabel tingkat mana yang terlebih dahulu dihitung pasar.

Yang paling berbahaya saat perang bukanlah kekurangan opini,

melainkan terlalu cepat memiliki opini.

Tiga, Pertanyaan sebenarnya: Saat perang datang, variabel apa yang paling dulu dinilai ulang pasar?

Setelah membongkar berbagai kesalahan persepsi ini, muncul pertanyaan utama:

Perang bukanlah satu variabel tunggal yang langsung menentukan naik turunnya aset, melainkan lebih seperti pemicu.

Yang benar-benar menentukan reaksi pasar bukanlah konflik itu sendiri,

melainkan tipe perang, siklus makro, ekspektasi peristiwa, dan variabel prioritas pertama.

Jadi, pertanyaannya bukan lagi “Perang menguntungkan apa, merugikan apa”, melainkan:

Bahasa apa yang pertama kali digunakan pasar untuk menilai perang ini.

Selanjutnya, yang akan dibahas bukanlah penilaian emosional, melainkan empat dinamika perang yang benar-benar masuk ke dalam penetapan harga aset.

Empat, empat dinamika perang: Pahami perang, pertama-tama lihat ke mana ia mengubah variabel

Memahami perang tidak cukup hanya dari medan tempur itu sendiri.

Yang lebih penting adalah menilai: variabel tingkat mana yang terlebih dahulu diubahnya.

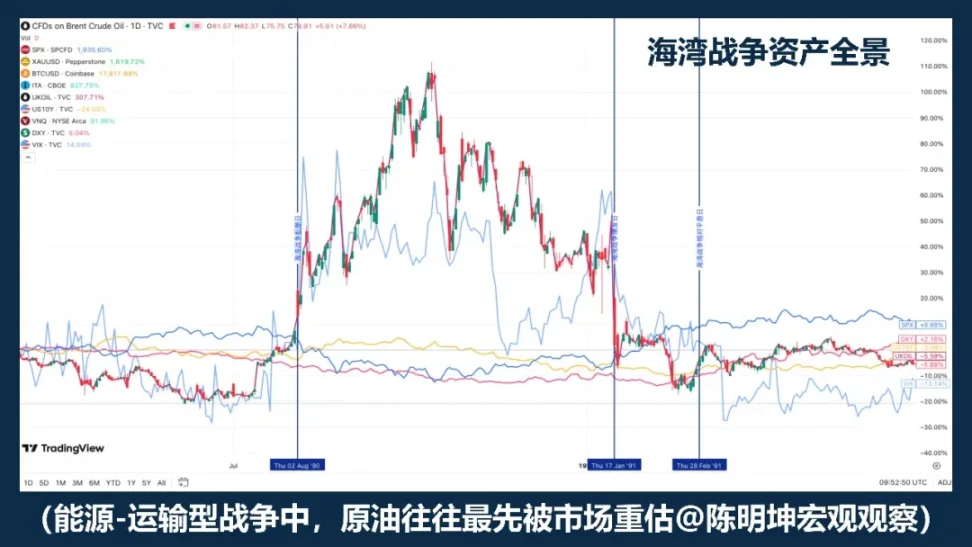

01 | Perang energi—transportasi

“Kenapa minyak selalu paling dulu diambil pasar?”

Yang paling cepat membuat pasar masuk ke dalam “penetapan harga” biasanya adalah perang energi—transportasi.

Karakteristik umum konflik ini bukan pada tingkat kekerasannya, melainkan karena biasanya langsung menyentuh titik kunci ekonomi global di hulu:

Wilayah penghasil minyak, Selat Hormuz, kapal tanker, pelabuhan, asuransi pengangkutan, jalur transportasi energi.

Begitu posisi ini terancam, pasar biasanya langsung menilai risiko terkait pasokan:

Risiko minyak dan pengangkutan.

Minyak selalu bergerak duluan karena posisinya yang sangat spesial dalam sistem ekonomi modern. Ia adalah bahan baku industri sekaligus variabel hulu dalam rantai inflasi.

Selama pasar mulai curiga bahwa pengangkutan terganggu, asuransi naik, jalur dilalui lain, pasokan menyusut, harga minyak akan langsung terpengaruh.

Dalam perang energi—transportasi, minyak bukan hanya reaksi sampingan, melainkan indikator risiko paling langsung.

Namun, ada detail penting:

Minyak sering bergerak duluan, tapi tidak selalu terus naik.

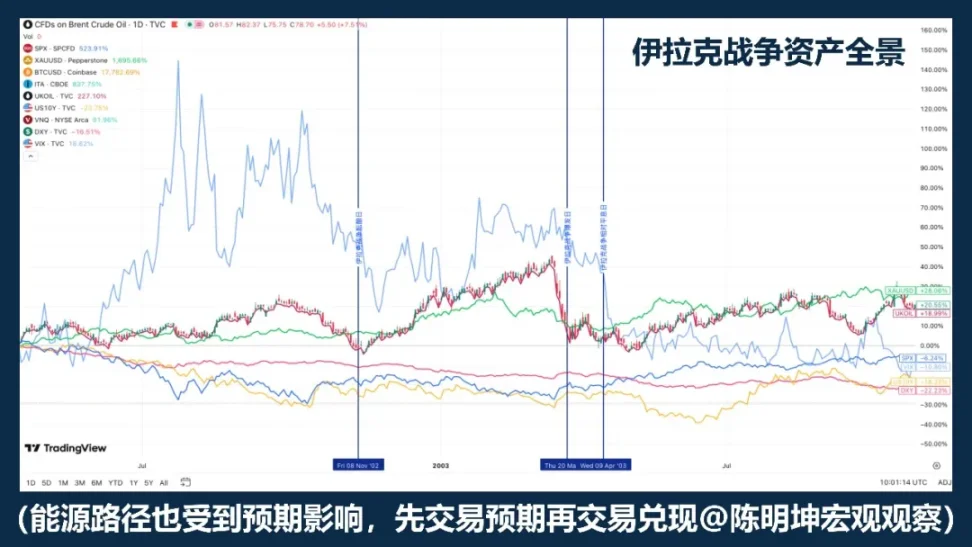

Contoh paling klasik adalah Perang Teluk. Saat perang mulai diperkirakan, harga minyak sudah naik tajam; saat perang resmi pecah, harga terus melambung; tetapi seiring perang menjadi lebih jelas, harga cepat kembali turun.

Perang Irak menunjukkan struktur lain: saat ekspektasi perang meningkat, minyak dan emas sudah terlebih dahulu bereaksi; saat perang benar-benar pecah, pasar lebih condong ke “beli ekspektasi, jual fakta”. Ini berarti, dalam perang energi—transportasi, variabel prioritas pertama biasanya minyak, tetapi jalur harga minyak sangat tergantung pada dua hal: apakah pasar sudah memadai menilai sebelumnya, dan apakah skenario terburuk benar-benar terjadi.

Karena itu, memahami perang ini bukan hanya dari “harga minyak naik atau tidak”, melainkan dari dua lapisan latar belakang:

Lapisan pertama adalah perbedaan ekspektasi. Jika peristiwa melebihi ekspektasi, impuls minyak biasanya lebih besar; jika sudah banyak dibahas dan diperdagangkan sebelumnya, meskipun konflik pecah, harga bisa langsung bergejolak dan berbalik.

Contohnya, serangan Iran ke Israel: risiko sudah diperkirakan, impulsnya ada, tetapi tidak otomatis berlanjut ke penilaian berkelanjutan.

Lapisan kedua adalah siklus makro. Jika terjadi dalam lingkungan inflasi rendah dan ruang kebijakan moneter luas, pasar lebih cenderung menganggapnya sebagai gangguan jangka pendek;

Kalau terjadi dalam lingkungan inflasi tinggi dan kebijakan moneter ketat, pasar langsung bertanya: apakah kenaikan minyak ini akan masuk ke dalam ekspektasi inflasi jangka menengah? Apakah akan menunda perubahan kebijakan?

Ini adalah perbedaan utama antara perang energi—transportasi dan jenis perang lainnya. Dampaknya berasal dari dunia fisik, lalu mengalir ke pasar keuangan melalui rantai berikut:

Ancaman pengangkutan energi

→ Harga minyak terlebih dahulu bereaksi

→ Pasar menilai apakah dampaknya jangka pendek atau panjang

→ Jika masuk ke ekspektasi inflasi, jalur suku bunga akan diubah

→ Sistem valuasi dan pasar saham akan mengalami re-penyesuaian

Jadi, yang paling penting dari perang energi—transportasi bukanlah “harga minyak pasti naik”, melainkan: minyak sering menjadi variabel hulu yang pertama diperdagangkan pasar.

Namun, kenaikan minyak tidak otomatis menjadi tren jangka panjang.

Yang menentukan jalur selanjutnya bukanlah harga minyak itu sendiri,

melainkan apakah harga minyak mampu terus masuk ke dalam ekspektasi inflasi, tingkat diskonto, dan valuasi.

Dalam logika perang ini, minyak yang bergerak duluan bukanlah kesimpulan, melainkan titik awal transmisi ke pasar keuangan.

02 | Risiko—perang preferensi risiko

“Yang pertama kali dinilai ulang pasar bukanlah minyak, melainkan preferensi risiko.”

Perang jenis ini paling dulu mengubah bukan batasan fisik makro, melainkan kapasitas risiko pasar.

Kalau konflik tidak langsung mengancam wilayah penghasil minyak, jalur Selat Hormuz, pengangkutan minyak, atau infrastruktur energi utama, maka yang pertama kali dinilai ulang pasar bukanlah pasokan, melainkan preferensi risiko itu sendiri.

Pendorong utama pertama dari perang ini bukan “apakah energi akan terganggu”, melainkan: apakah ketidakpastian akan melonjak, dan apakah aset risiko masih berani dipegang.

Jadi, transmisi pertama dari perang ini biasanya adalah:

Perkembangan konflik

→ Ketidakpastian meningkat

→ Preferensi risiko menurun

→ Pasar saham tertekan, volatilitas naik

→ Dana lindung nilai mengalir ke dolar dan emas

→ Jika tidak ada gangguan lebih jauh terhadap energi dan inflasi, pasar kemudian pulih kembali

Rantai sebab-akibat ini menjelaskan fenomena penting:

Mengapa setelah perang meletus, pasar saham awalnya turun, emas juga bereaksi, tetapi harga tidak otomatis berbalik tren jangka panjang. Karena yang pertama kali terganggu adalah keinginan untuk memegang posisi, bukan faktor fundamental seperti pasokan, inflasi, dan tingkat diskonto.

Studi IMF tentang risiko geopolitik menunjukkan bahwa konflik militer besar dapat melalui peningkatan ketakutan, pengencangan kondisi keuangan, dan penyebaran ketidakpastian, secara signifikan mempengaruhi harga saham dan opsi. Dengan kata lain, di tahap ini pasar pertama kali memperdagangkan bukan kekurangan fisik, melainkan penilaian ulang terhadap volatilitas dan risiko ekstrem. Penurunan awal lebih mencerminkan diskonto risiko, bukan penurunan nilai fundamental jangka panjang. Baru jika preferensi risiko terus menurun dan menyentuh variabel makro yang lebih dalam, maka gelombang sentimen ini akan berkembang menjadi revaluasi aset yang lebih permanen.

Jadi, lebih tepatnya bukan “perang datang, emas pasti naik”, bukan pula “perang datang, pasar saham pasti turun”, melainkan:

Logika perang ini biasanya membuat pasar terlebih dahulu menilai volatilitas dan aset risiko; penurunan awal lebih ke arah diskonto risiko, bukan perubahan pusat valuasi jangka panjang.

03 | Sanksi—perang pembayaran

“Perang pembayaran—sanksi—lebih dulu mengubah bukan harga, melainkan kelayakan.”

Inti dari perang sanksi—pembayaran bukanlah harga komoditas tunggal, melainkan akses ke sistem keuangan lintas negara.

Saat konflik meningkat ke level sanksi, yang pertama kali dinilai ulang pasar bukanlah pasokan, melainkan: pembayaran, penyelesaian, cadangan devisa, pembiayaan, dan kepercayaan terhadap mitra.

Contohnya perang Rusia-Ukraina yang paling khas. Setelah 2022, Uni Eropa memberlakukan sanksi keuangan terhadap Rusia, termasuk membatasi akses ke pasar modal UE, melarang transaksi dengan bank-bank Rusia, mengeluarkan beberapa bank dari SWIFT, dan membekukan aset tertentu. Departemen Keuangan AS melalui OFAC juga melarang transaksi dengan bank-bank dan dana kekayaan negara Rusia. Pada titik ini, yang dihadapi pasar bukan lagi sekadar “apakah minyak akan terganggu”, melainkan masalah yang lebih dalam: apakah rantai keuangan lintas batas yang ada masih bisa berjalan normal.

Transmisi khas dari perang ini bukan dari harga langsung ke harga, melainkan dari kelayakan ke harga:

Sanksi meningkat

→ Pembayaran dan penyelesaian terganggu

→ Kondisi valuta asing dan pembiayaan memburuk

→ Risiko mitra dan preferensi likuiditas meningkat

→ Aset risiko tertekan, volatilitas naik

→ Dolar, obligasi AS, minyak, dan beberapa aset pengganti lainnya mengalami penetapan harga ulang

Karena itu, perang ini berbeda secara mendasar dari perang energi—transportasi:

Dampak energi pertama kali mengubah harga pasokan,

Dampak pembayaran pertama kali mengubah kelayakan penyelesaian.

Begitu kelayakan penyelesaian mulai terganggu, reordering aset akan cepat terjadi. Aset yang sangat bergantung pada sistem perbankan global, pembiayaan lintas batas, dan jaringan penyelesaian utama akan lebih rentan terhadap diskonto; sedangkan aset baru yang mampu berpindah, disimpan, atau diselesaikan di lingkungan terbatas ini akan lebih menarik perhatian.

Laporan Stabilitas Keuangan Global IMF 2025 menyatakan bahwa risiko geopolitik besar, terutama konflik militer, dapat melalui peningkatan ketakutan, pengencangan kondisi keuangan, dan gangguan hubungan dagang serta keuangan, menyebar ke pasar saham, premi risiko sovereign, nilai tukar, dan komoditas; dan juga dapat menekan harga saham dan menaikkan premi risiko sovereign. Bagi pasar, fokus utama dari perang sanksi—pembayaran bukanlah “apakah aset tertentu akan naik”, melainkan apakah fungsi perantara keuangan masih bisa berjalan lancar.

Studi IMF tentang risiko geopolitik juga menunjukkan bahwa konflik militer besar tidak hanya menekan pasar melalui peningkatan ketakutan dan pengencangan kondisi keuangan, tetapi juga menyebar ke luar negeri melalui hubungan dagang dan keuangan.

Ini sebabnya, dampak perang sanksi biasanya menyebar lebih jauh daripada medan perang itu sendiri.

Untuk alat pembayaran lintas batas baru, lebih tepatnya bukan “mereka secara alami safe haven”, melainkan: saat friksi pembayaran tradisional, pembatasan modal, dan hambatan penyelesaian lintas batas meningkat, pasar akan menilai ulang fungsi mereka sebagai saluran penyelesaian lintas negara yang non-bank, lintas waktu, dan terus-menerus. Yang benar-benar dinilai ulang pasar bukanlah narasi penyimpanan nilai alternatif, melainkan nilai sistem dari saluran penyelesaian alternatif tersebut.

Kalau perang energi bertanya “apakah barang bisa sampai”, maka perang sanksi bertanya:

Apakah uang bisa tetap mengalir?

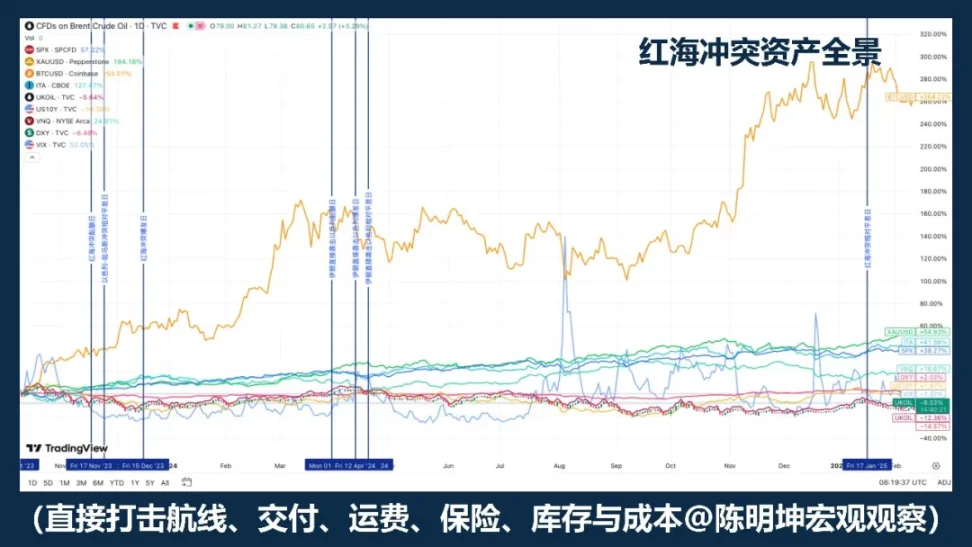

04 | Rantai pasokan—konflik fisik

“Pasar terlebih dahulu memperdagangkan laporan laba rugi, bukan narasi safe haven.”

Ada satu lagi jenis konflik yang tidak langsung menghambat jalur energi global, juga tidak langsung mengubah sistem pembayaran internasional, tetapi tetap mampu mengubah penetapan harga aset secara signifikan.

Itu adalah: konflik rantai pasokan—fisik.

Karakteristik utama konflik ini bukan pada “apakah dunia akan langsung masuk ke mode safe haven secara menyeluruh”, melainkan pada apakah sistem produksi, pengangkutan, inventaris, dan pengiriman akan terus mengalami distorsi.

Yang pertama kali diubah biasanya bukan minyak, emas, atau preferensi risiko global, melainkan variabel yang lebih dekat ke operasional perusahaan:

Biaya pengangkutan, asuransi, siklus pengiriman, margin inventaris, margin keuntungan, dan ekspektasi pengeluaran modal.

Contohnya paling nyata adalah konflik di Laut Merah. IMF menyatakan bahwa dalam dua bulan pertama 2024, volume perdagangan melalui Terusan Suez turun sekitar 50%, dan serangan menyebabkan banyak kapal berbelok ke ujung selatan Afrika, mengganggu rantai pasok; UNCTAD juga melaporkan bahwa hingga pertengahan Februari 2024, volume kontainer yang lewat Terusan Suez turun 82%, dan banyak kapal mengalihkan jalur ke Afrika Selatan.

Dalam konflik semacam ini, pasar biasanya tidak langsung memperdagangkan “beli safe haven”, melainkan: siapa yang biaya operasinya akan naik; siapa yang pengirimannya akan melambat; siapa margin keuntungannya akan tertekan; siapa yang pesanan akan berpindah; dan siapa kapasitas pengganti akan dinilai ulang.

Transmisi biasanya bukan melalui jalur safe haven, melainkan lebih dekat ke ekonomi riil:

Perkembangan konflik regional

→ Gangguan pengangkutan dan pasokan

→ Perpanjangan siklus pengiriman, penyesuaian inventaris

→ Biaya meningkat, margin tertekan, perbedaan industri muncul

→ Re-penyesuaian struktur pasar saham, bukan seluruh pasar secara seragam

Kesalahpahaman umum di sini adalah menganggap “konflik” otomatis sama dengan “safe haven”.

Padahal, konflik rantai pasokan—fisik jarang langsung menciptakan risiko pasar yang seragam.

Lebih sering, hasilnya adalah:

Perbedaan sektor, perbedaan margin, dan perbedaan wilayah.

Ini sebabnya dampak konflik ini biasanya lebih lambat, tetapi tidak selalu kecil. Yang paling sering diubah adalah tiga lapisan:

Pertama, lapisan biaya. Biaya pengangkutan, asuransi, penyimpanan, suku cadang, jalur pengangkutan alternatif.

Kedua, lapisan inventaris. Perusahaan cenderung beralih dari efisiensi ke ketahanan.

Ketiga, lapisan keuntungan. Apakah perusahaan mampu mempertahankan laba sesuai target? Pada titik ini, konflik mulai masuk ke dalam prediksi laba dan model valuasi.

Karena itu, performa aset dalam perang semacam ini biasanya bukan seluruh kelas aset yang sama-sama safe haven, melainkan re-pricing struktural di dalam pasar saham. Perusahaan yang paling terdampak adalah yang sangat bergantung pada kapasitas regional tertentu, jalur pengangkutan tunggal, komponen tertentu, atau model inventaris rendah dan perputaran tinggi; sedangkan yang lebih diuntungkan adalah perusahaan dan sektor yang memiliki kapasitas pengganti, distribusi regional yang tersebar, kekuatan penetapan harga, atau mampu menampung pergeseran pesanan.

Jadi, kesimpulan yang lebih akurat bukanlah:

“Kalau ada konflik, langsung beli safe haven.”

Melainkan:

Saat konflik pertama kali mengganggu produksi, pengangkutan, inventaris, dan pengiriman, pasar akan menilai ulang bukan pada safe haven secara umum, melainkan pada biaya, margin, dan reordering industri.

Kalau perang energi mengubah harga, dan sanksi mengubah kelayakan pembayaran, maka konflik rantai pasokan mengubah:

Laporan laba rugi.

Lima, Dari penilaian ke posisi—metodologi investasi saat perang

Pembahasan sebelumnya adalah bagaimana perang masuk ke dalam penetapan harga aset.

Tapi bagi investor, yang benar-benar penting bukanlah berhenti di situ,

melainkan melangkah lebih jauh:

Bagaimana mengubah penilaian menjadi posisi.

Perang seringkali memberi ilusi besar bahwa ini adalah peluang arah besar.

Tapi jika melihat sejarah, perang tidak selalu secara stabil menghasilkan arah yang bisa diulang.

Lebih stabil justru adalah: volatilitas, mismatch, dan kerusakan korelasi.

Jadi, investasi saat perang yang sebenarnya bukanlah taruhan arah besar,

melainkan pertama-tama mengenali variabel apa yang sedang diperdagangkan pasar:

Apakah variabel ini sedang menciptakan impuls jangka pendek,

atau akan terus menular ke rantai aset;

Harga mana yang hanya reaksi emosi,

dan mana yang akan menjadi tren jangka menengah.

Kalau ingin lebih spesifik dan operasional, saya membaginya menjadi empat langkah.

Langkah pertama, selalu identifikasi variabel prioritas pertama.

Setelah perang terjadi, pasar tidak akan memperdagangkan semua informasi sekaligus. Ia akan terlebih dahulu menangkap satu variabel, dan menempatkannya di pusat penetapan harga: kadang minyak, kadang preferensi risiko, kadang sistem pembayaran, kadang inventaris dan laporan laba rugi. Banyak orang ingin langsung membuat penilaian besar tentang seluruh perang, tetapi ini biasanya terlalu dini dan terlalu kasar. Cara yang lebih efektif adalah dengan menilai:

Apa yang sedang diperdagangkan pasar saat ini—pasokan, preferensi risiko, hambatan pembayaran, atau laporan laba rugi.

Kalau variabel prioritas pertama ini benar, posisi selanjutnya akan punya arah; kalau salah, meskipun narasinya lengkap, kemungkinan besar akan salah juga.

Langkah kedua, lakukan persiapan sebelum perang, bukan saat perang.

Perdagangan perang yang baik biasanya tidak dimulai saat konflik benar-benar pecah. Banyak peluang dengan probabilitas tinggi muncul sebelum peristiwa menjadi perhatian publik. Saat pasar mulai membahas, biasanya harga termurah sudah berlalu.

Jadi, sebelum perang, yang lebih penting adalah: meneliti batasan, menyiapkan alat, mengidentifikasi titik lemah, dan menyiapkan lindung nilai. Jangan menunggu suara tembakan untuk memutuskan senjata apa yang akan digunakan.

Langkah ketiga, saat perang, ubah strategi perdagangan dan fokus pada deviasi harga.

Setelah perang pecah, yang paling jarang kekurangan adalah penjelasan, yang paling langka adalah penilaian harga. Tidak ada satu model aset yang bisa diterapkan secara mekanis; sebaliknya, yang paling pasti adalah bahwa perang akan menciptakan perubahan besar.

Pasar awalnya sering menunjukkan: beberapa aset bereaksi berlebihan, beberapa kurang, dan beberapa hanya ikut arus emosi. Dengan kata lain, perang seringkali tidak membawa arah yang jelas, melainkan mismatch yang diperbesar dalam waktu singkat.

Ini sebabnya, perang tidak selalu cocok untuk taruhan arah yang stabil,

melainkan lebih cocok untuk arbitrase dan trading struktural.

Karena saat pasar berubah besar, yang paling dulu terganggu bukanlah opini,

melainkan tatanan harga yang sebelumnya stabil:

Keterpautan spot dan derivatif

Keterpautan aset terkait dalam logika yang sama

Dislokasi narasi safe haven dan harga nyata

Dislokasi emosi jangka pendek dan transmisi jangka menengah

Pada tahap ini, yang paling penting bukanlah memberi pernyataan,

melainkan mengenali: harga mana yang sekadar impuls emosi, mana yang akan kembali ke jalur, mana yang akan menjadi tren jangka menengah, dan mana selisih harga, basis, serta celah korelasi yang layak diperdagangkan.

Bagian ini sangat bergantung pada intuisi arbitrase dan pengalaman.

Melihat bahwa perang memicu pergerakan tertentu di aset tertentu, orang yang pernah mempelajari contoh perang sebelumnya biasanya bisa lebih cepat menyusun strategi dan mengeksekusinya. Misalnya, dalam kasus silver short squeeze 2025, trader yang peka bisa langsung masuk ke jalur arbitrase perak; atau dalam konflik Israel-Palestina terbaru dan fluktuasi emas, trader yang peka lebih mudah menemukan mismatch harga di berbagai derivatif emas.

Kesempatan seperti ini datang cepat dan hilang cepat.

Bagi trader yang kuat, ini adalah peluang; bagi trader yang lemah, ini sering hanya gelombang sesaat yang lewat.

Langkah keempat, setelah krisis berkembang, alihkan fokus dari peristiwa ke transmisi.

Pada awal perang, pasar memperdagangkan peristiwa itu sendiri; setelah perang berlanjut, pasar memperdagangkan dampaknya. Yang benar-benar menentukan apakah perang akan berkembang dari impuls jangka pendek menjadi tren jangka menengah bukanlah banyaknya berita, melainkan apakah dampaknya terus masuk ke variabel yang lebih dalam: apakah masuk ke ekspektasi inflasi, tingkat diskonto, laporan laba, dan kondisi pembiayaan.

Kalau variabel-variabel ini tidak benar-benar berubah, maka gelombang awal seringkali lebih seperti diskonto risiko, bukan revaluasi jangka panjang; tetapi jika variabel-variabel ini mulai berubah, perang tidak lagi sekadar berita, melainkan bagian dari tren. Pada tahap ini, logika perdagangan harus beralih:

Dari impuls berita ke penilaian tren,

Dari berita ke makro utama.

Hedging makro berarti menggunakan alat yang fleksibel. Menghadapi berbagai fenomena makro, tipe perang, dan jalur transmisi, kita harus mampu berganti alat dan masuk ke medan perang modal yang berbeda.

Intinya, posisi bukanlah produk emosi, melainkan ekspresi dana dari pemikiran.

Perang akan memperbesar volatilitas dan juga kesalahan penilaian.

Makna posisi adalah agar logika kita bisa diuji pasar.

Opini harus sesuai variabel;

Penilaian harus sesuai alat;

Logika akhirnya harus masuk ke alokasi dana.

Itulah metodologi investasi saat perang menurut saya:

Sebelum perang, lihat logika; saat perang, tangkap mismatch; setelah perang, lihat transmisi.

Pertama, lihat variabel; kedua, lihat harga; terakhir, tentukan posisi.

Karena posisi adalah cara agar pemikiran bisa difalsifikasi.

Dan investasi adalah jarak lurus terkecil dari pemikiran ke kekayaan.