以下は、@ MessariCryptoの「The Crypto Theses 2026」からの抜粋です。完全版レポートは2025年12月18日に公開予定です。Messariへの登録をお忘れなく:

Cryptomoney Drives the Industry

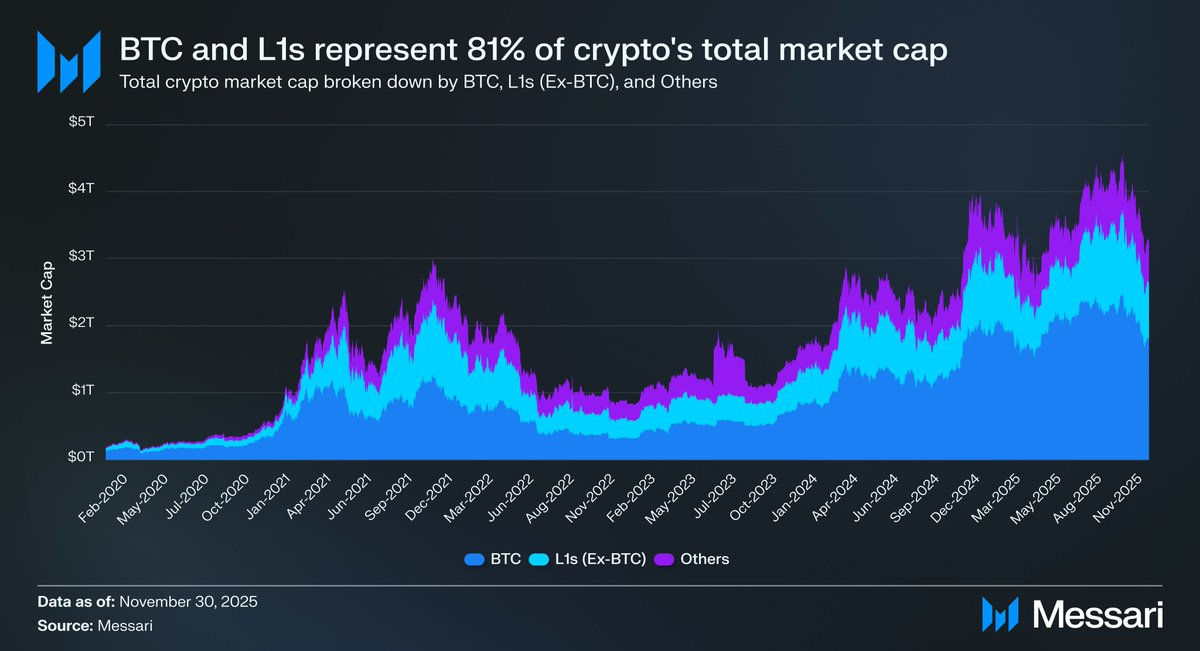

クリプトマネーに議論を再集中させることは非常に重要です。なぜなら、業界の資本の大半が最終的に求めているのはそれだからです。暗号資産の時価総額は3兆2,600億ドルで、そのうちBTCが1兆8,000億ドル、全体の55%を占めています。残りの1兆4,500億ドルのうち、約8,300億ドルはオルタナティブLayer-1(L1)に集中しています。合計すると約2兆6,300億ドル、暗号資産全体の約81%が、市場がすでにマネーとして扱うか、今後マネープレミアムが付与されると見なす資産に配分されています。

この状況下では、トレーダー、投資家、資本配分者、ビルダーのいずれであっても、市場がマネープレミアムをどのように割り当て、または撤回するかを理解することが不可欠です。暗号資産の価値を最も大きく動かす要因は、市場が資産をマネーとして認識するかどうかです。したがって、将来どこにマネープレミアムが発生するかを予測することは、この業界でポートフォリオを構築する上で最も重要な要素となります。

これまでBTCに主に焦点を当ててきましたが、マネーかどうか不透明な8,300億ドル規模のその他の資産についても議論する価値があります。前述の通り、BTCは今後も金やその他の非主権型資産から市場シェアを獲得し続けると予想されます。では、L1はどうなるのでしょうか。市場全体が押し上げられるのか、それともBTCがオルタナティブL1からマネープレミアムを奪い、金との差を縮めるのでしょうか。

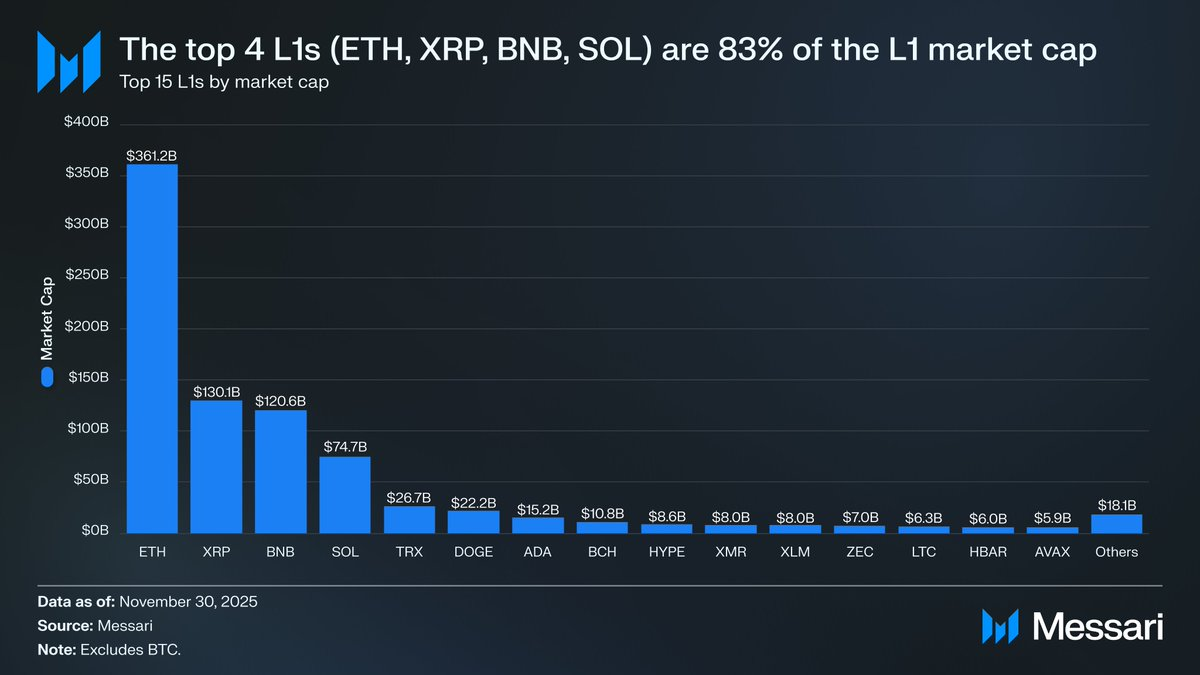

まず、現在のL1のバリュエーション状況を確認しましょう。上位4つのL1、ETH(3,611億5,000万ドル)、XRP(1,301億1,000万ドル)、BNB(1,206億4,000万ドル)、SOL(746億8,000万ドル)は合計で6,865億8,000万ドルの時価総額となり、オルタナティブL1セグメントの83%を占めます。上位4つ以降はバリュエーションが急落します(TRXは266億7,000万ドル)。しかしロングテールも依然として大きく、トップ15外のL1は合計で180億6,000万ドルの時価総額を持ち、オルタナティブL1全体の2%に相当します。

重要なのは、L1の時価総額が暗黙のマネープレミアムのみを反映しているわけではない点です。L1バリュエーションには主に3つの評価フレームワークがあります:

(i)マネープレミアム、

(ii)実経済価値(REV)、

(iii)経済的セキュリティ需要、

したがって、プロジェクトの時価総額は市場がマネーとして扱う結果だけではありません。

Monetary Premium, Not Revenue, Drives L1 Valuations

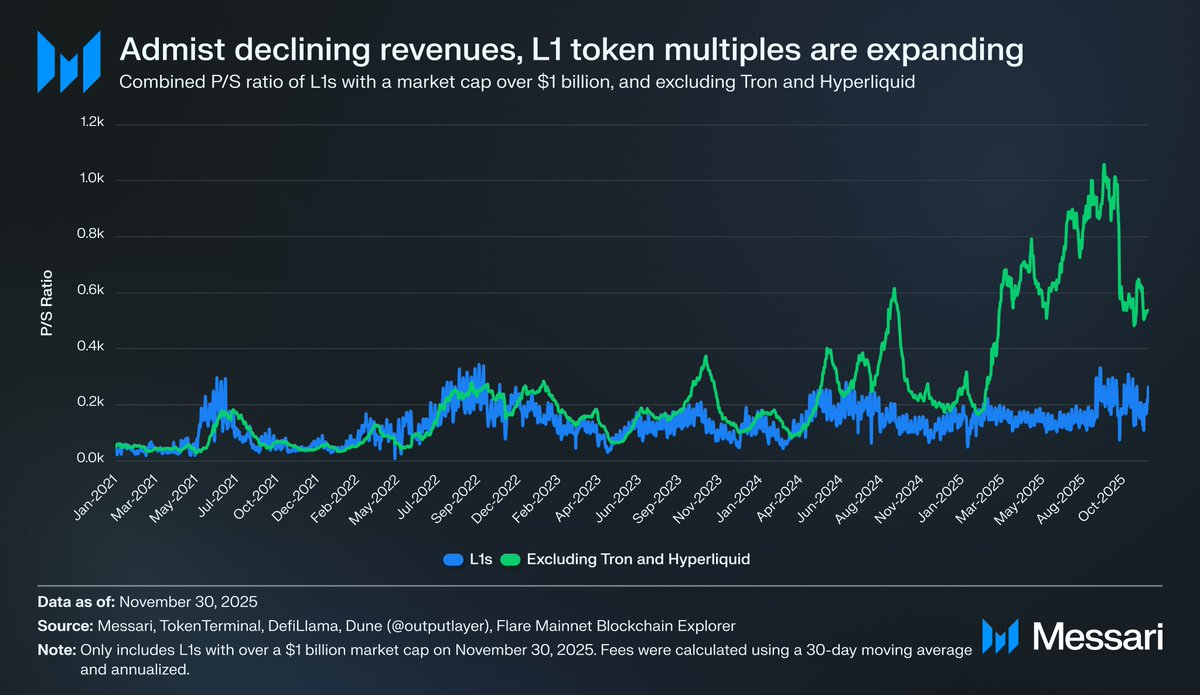

評価フレームワークが複数あっても、市場は収益主導型ではなくマネープレミアム視点でL1を評価する傾向を強めています。過去数年、時価総額10億ドル超の全L1のP/S(株価売上高倍率)は比較的安定しており、概ね150倍~200倍で推移しています。ただし、この数値はTRONとHyperliquidを含むため誤解を招きます。過去30日間、TRXとHYPEはこのグループの収益の70%を生み出しましたが、時価総額はわずか4%しか占めていません。

この2つの例外を除くと本質が明確になります。L1のバリュエーションは収益が減少しているにもかかわらず上昇しています。調整後のP/S倍率は一貫して上昇傾向です:

- 2021年11月30日 - 40倍

- 2022年11月30日 - 212倍

- 2023年11月30日 - 137倍

- 2024年11月30日 - 205倍

2025年11月30日 - 536倍

REVベースの解釈では、市場が将来の収益成長を織り込んでいるだけだと考えられます。しかし、この説明は基本的な検証で破綻します。同じL1バスケット(TRONとHyperliquidを除外)で、収益は1年を除き毎年減少しています:

2021年 - 123億3,000万ドル

- 2022年 - 48億9,000万ドル(前年比60%減)

- 2023年 - 27億2,000万ドル(前年比44%減)

- 2024年 - 35億5,000万ドル(前年比31%増)

2025年 - 年換算17億ドル(前年比52%減)

私たちは、これらのバリュエーションは現在または将来の収益ではなく、マネープレミアムによって動いていると考えます。

L1s Consistently Underperform Bitcoin

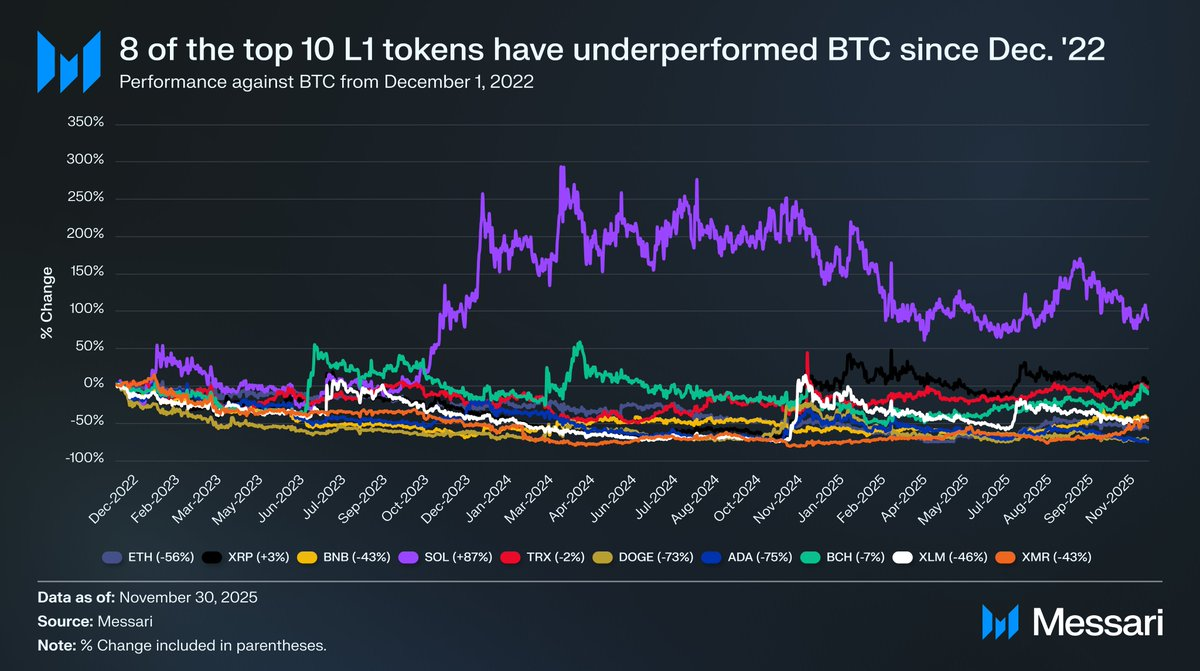

L1のバリュエーションがマネープレミアム期待によって動いているなら、次にその期待を実際に形成する要因を理解する必要があります。簡単な検証方法は、BTCとの価格パフォーマンスを比較することです。マネープレミアム期待が主にBTCの価格動向の反映なら、これらの資産はBTCのベータ的挙動を示すはずです。一方、各L1固有の要因が期待を動かしているなら、BTCとの相関は弱く、より独自性の高いパフォーマンスになるはずです。

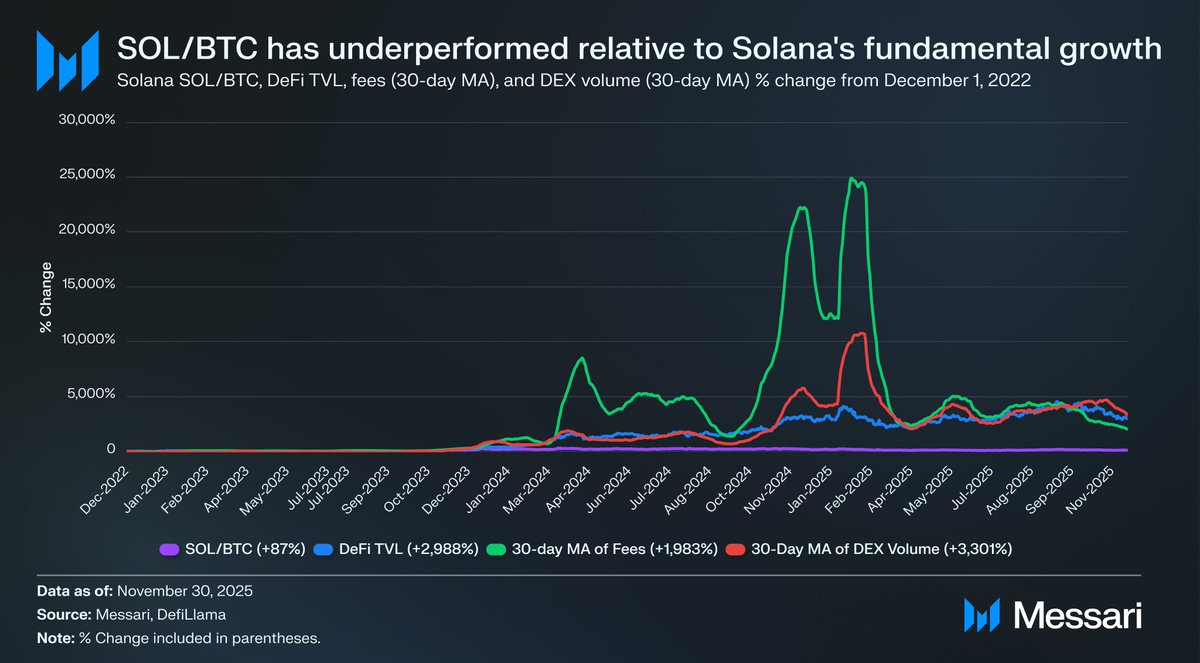

L1の代表として、2022年12月1日以降の上位10L1トークン(HYPE除外)のBTC対比パフォーマンスを検証しました。これら10資産はL1時価総額の約94%を占めており、セクターの代表的な傾向を示します。この期間、10資産中8つがBTCをアンダーパフォームし、6つは40%以上遅れています。BTCをアウトパフォームしたのはXRPとSOLの2つのみです。XRPのアウトパフォームはわずか3%であり、XRPの歴史的なリテールフローを考慮すると重視しません。唯一大きくアウトパフォームしたのはSOLで、BTCに対して87%の上昇でした。

SOLのアウトパフォームを深掘りすると、実際にはアンダーパフォームとも言えます。同期間にSOLはBTCに対して87%の上昇を見せましたが、Solanaのファンダメンタルズは急激に拡大しました。DeFi TVLは2,988%増、手数料は1,983%増、DEX取引量は3,301%増です。Solanaのエコシステムは2022年末から20倍~30倍に成長しましたが、SOLはBTCに対して87%しかアウトパフォームできませんでした。

もう一度ご確認ください。

BTCに対して有意なアウトパフォームを得るために、L1はエコシステムを200~300%成長させる必要はありませんでした。2,000~3,000%の成長があって初めて高い二桁のアウトパフォームが実現したのです。

以上から、L1は今も将来のマネープレミアムへの期待で評価されていますが、市場のその期待への信頼は静かに低下しています。一方で、BTCのマネープレミアムへの信頼は揺らいでおらず、BTCとL1の差は広がっています。

クリプトマネーは理論的には手数料や収益がバリュエーションの根拠となる必要はありませんが、L1にとってはそれらの指標が重要です。BTCとは異なり、L1のコアストーリーはエコシステム(アプリケーション、ユーザー、スループット、経済活動など)の構築に依存しており、それがトークンを支えるとされています。しかし、L1のエコシステムが利用減少(手数料・収益の低下で一部反映)を示している場合、L1はBTCに対する唯一の競争優位性を失います。実質的な経済成長がなければ、これらL1のクリプトマネーストーリーは市場にとってますます信じ難いものとなります。

Going Forward

今後、2026年やその先もこの傾向が逆転することはないと考えています。例外はあるものの、オルタナティブL1はBTCに市場シェアを奪われ続けるでしょう。バリュエーションは主に将来のマネープレミアム期待によって形成されますが、市場はBTCが最も強力なクリプトマネーであることを認識しつつあり、L1のバリュエーションは徐々に圧縮されていく見込みです。Bitcoinも今後課題に直面しますが、それらは時期尚早かつ未知の変数に依存するため、現時点で競合L1資産のマネープレミアムを支える根拠にはなりません。

L1にとっては、証明責任が移りました。BTCと比較するとストーリーはもはや説得力を持たず、広範な市場熱狂に頼ってバリュエーションを正当化し続けることもできません。「いつかマネーになるかもしれない」という期待だけで1兆ドル規模の野望を支えられるウィンドウは閉じつつあります。投資家は今や、L1のマネープレミアムが極端なプラットフォーム成長期にのみ維持されることを示す10年分のデータを持っています。そのような稀な急成長期以外ではL1はBTCに常に遅れを取り、成長が止まればマネープレミアムも消えていきます。

免責事項:

- 本記事は[AvgJoesCrypto]からの転載です。著作権は原著者[AvgJoesCrypto]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 責任免除:本記事の内容および意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語への翻訳はGate Learnチームが行っています。記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析