ネオバンク1.0の失敗から、多くの暗号資産ネオバンクが同様の道を辿っている現状を解説します。しかし、クリプトはネオバンク事業を救う可能性も考えられます。

ネオバンクのうち収益化できているのは5%未満です。

ネオバンクは「完全デジタルバンキング」「低手数料」「優れたユーザー体験」という魅力的な提案を掲げています。しかし、こうしたデジタルバンクの収益構造は根本的に脆弱です。

なぜ多くの従来型ネオバンクは収益化に苦しんでいるのか、そして暗号資産ネオバンクも同じ状況である理由を詳しく解説します。

画像提供:@ashwathbk(https://x.com/ashwathbk/status/1975899128745054710)

1. インターチェンジ手数料への過度な依存

ネオバンクの収益は、ユーザーがデビットカードを利用する度に得られるインターチェンジ手数料に大きく依存しています。

この仕組みは、規模が十分でマージンが維持され、利用額が高い場合にのみ成立します。実際には利益率が低く、脆弱です。

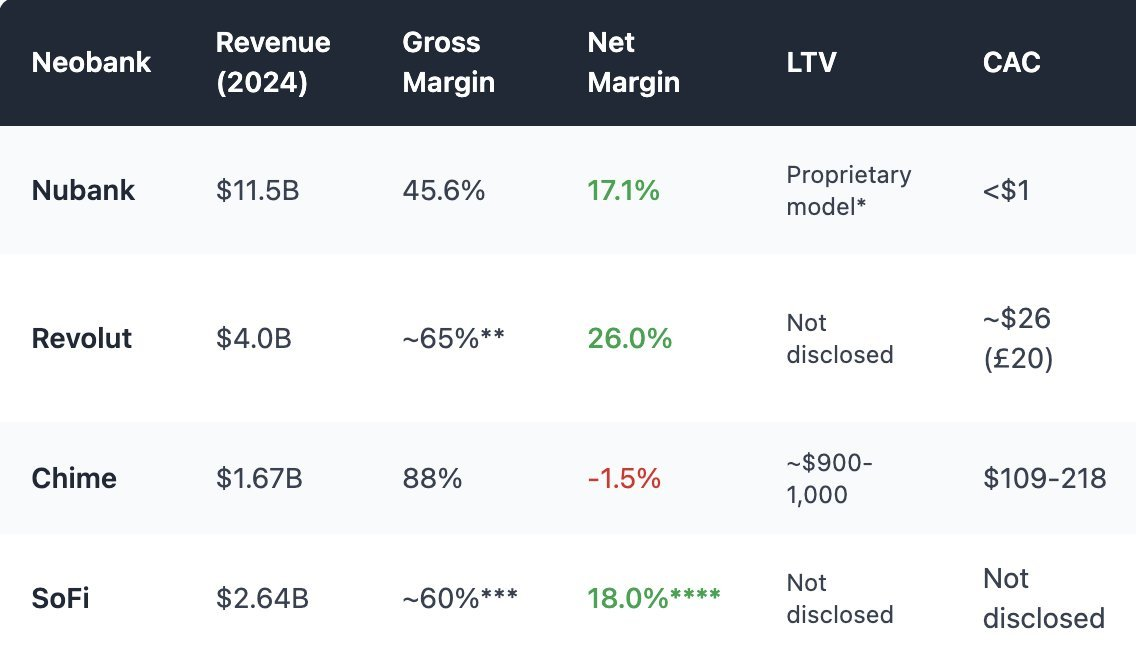

米国のChimeは独自の銀行免許を持たず、提携銀行が預金管理・カード発行を担っています。これはクリプトネオバンクにも共通する構造です。Chimeのビジネスモデルはカード取引に特化しており、2024年は収益の約80%がインターチェンジ手数料でした。

多くの地域でインターチェンジレートは規制されています:

- EU:取引ごとに0.2%

- 米国(ダービン修正):約$0.21+0.05%/回

- Chimeは小規模銀行提携で最大約$0.44/回の手数料を得ています

しかし、こうした法的アービトラージも厳しくなっており、ネオバンクがインターチェンジ手数料だけで持続的なビジネスモデルを築くのは困難です。

加えて、インターチェンジ収入は消費支出サイクルに大きく左右されます。景気が悪化しカード利用が減ると、ネオバンクの収益も減少します。

2. 遊休資本:貸付なし、利子収入なし

銀行収益の核は、決済ではなく貸付による利子収入です。

従来型銀行は預金を貸出に転換し、住宅ローンや事業融資などの利子で収益を得ます。

ネオバンクは銀行免許を持っていても、この収益モデルの確立にほぼ失敗しています。

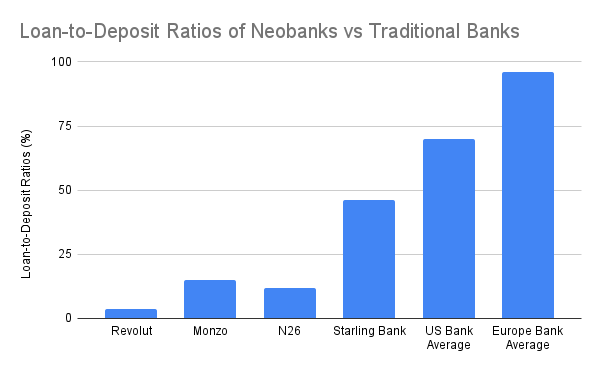

従来型銀行は純利息収入が収益の60~65%、貸出比率は55~65%で、世界平均ではさらに高い水準です。Starling Bankの住宅ローン事業取得を除き、ほとんどのネオバンクはこの主要収益源が弱い状況です。

セルフカストディ型のクリプトネオバンクは、預金の利息収入を得ることができません。ユーザー資金を運用して利回りを生み出すことができず、多くはAaveやLidoなどDeFiプロトコルに預金を通し、わずかな手数料を得るのみです。しかし、これらは与信判断や実質的な管理がなく、プロトコルハックやステーブルコインの価格乖離など独自のリスクがあります。

フィンテック・クリプト両モデルで同じパラドックスが繰り返されます。預金は積み上がるが、収益化できません。

結果として、多くのネオバンクも含めて、預金のための高コストな保管所となっています。

3. 高い顧客獲得コスト(CAC)と維持コスト

従来型銀行のように自然成長や支店網拡大ができないネオバンクは、デジタル市場でマーケティングや紹介で顧客獲得しなければならず、顧客獲得コスト(CAC)が経営を圧迫しています。

クリプトネオバンクは導入障壁や教育コストが高く、CACはさらに悪化します。多くが高APYやトークン報酬でユーザーの預金獲得を図っており、将来的な返済義務となりCAC増加要因です。

クリプトネオバンクのコスト対収益比率は従来型よりも厳しい状況です:

- ステーブルコイン決済により為替・インターチェンジ利益が縮小し、競争激化でさらに低下

- 自己管理型でも規制対応(KYC、オフランプ管理、カードプログラム遵守)が必要で、カード不正利用が判明すればチャージバックや罰則、中央集権型カード発行元によるサービス停止リスクも懸念されます

- 大半のユーザーは低残高リテール(預金$1,000未満)で、サポート、不正対策、インフラコストは固定です

4. モデル再構築:Embedded DeFiで勝つ

クリプトネオバンクはChimeやMonzoの模倣では成功しにくいでしょう。セルフカストディ型という土台が異なるためです。クリプトが伝統的ネオバンクより優位とは言い切れませんが、Embedded DeFiによって収益性を高める余地があります。

1. 主な収益源としてのトレーディング活動

トレーディング収益は、従来型ネオバンク・クリプトウォレット双方で高マージン収益の原動力となっています。

- Revolut Wealth事業部(クリプト含む、2024年):£506,000,000(総収益の16.3%、前年比298%増)、クリプト投機が成長を牽引

- Phantom Wallet(2025年予測):アプリ内スワップ収益$79,000,000

トレーディング機能の組み込みは業界標準となっており、多様な資産・取引ペア・MEV保護・高速執行などを提供し、優れた体験を実現する必要があります。

2. 構造化イールド&オンチェーン資産運用商品

直接貸付ではなく、複雑なDeFi商品をリテールユーザーが理解しやすい資産運用商品にパッケージ化できます。

- 自社ステーブルコイン発行によるT-bill利回り獲得(ユーザーに自社ステーブルコインへの交換を促す)

- 厳選イールドボールトやリテール向け貯蓄プロトコル

- オンチェーンETF/RWA

- 保険

Alipay Wealthのような資産運用プロダクト群の成功を西洋ネオバンクが再現した例はほとんどありません。

Alipay Wealthプロダクト画面

クリプトネオバンクは、DeFiの複雑さを簡素化し、高利回り金融商品を幅広い層に届ける優位性を持っています。

Embedded DeFiはネオバンクの資産運用プロダクトを豊富にします。

結論:銀行を作るのではなく、DeFiレールをつくるべき

ネオバンクは常に薄利運営です。クリプトネオバンクはDeFiネイティブツールがあっても、ステーブルコイン決済手数料低下、規制対応コスト増、導入障壁、競争激化などで収益性がさらに厳しくなります。伝統的ネオバンクがクリプト対応を進めれば、競争は一層激化します。

RevolutやNubankがステーブルコイン・クリプト取引・オンチェーンイールドを既存インフラで提供し始めると、クリプト特化型ネオバンクはユーザーの支持獲得に苦戦します。

勝機は新しいネオバンクの構築ではなく、イールドルーターやステーブルコインFXレイヤー、DeFiラッパー、キュレーターとして既存の銀行流通に組み込む「レール」を提供することです。すでに広大なユーザー基盤を持つネオバンクとは直接競争せず、クリプトで彼らの収益性を補完・強化すべきです。

免責事項:

- 本記事は[0xcoconutt]より転載しています。著作権は元著者[0xcoconutt]に帰属します。転載に異議がある場合はGate Learn運営までご連絡ください。迅速に対応します。

- 免責事項:本記事の内容・意見は著者個人のものであり、投資助言を構成するものではありません。

- 特に記載がない限り、翻訳記事の複製・配布・盗用は禁止されています。

共有

内容

ビットコインの強制清算の閾値:$80,252で$1.612Bのショートスクイーズ、$73,452で$1.398Bのロング強制清算

ファロスの太平洋オーシャン・メインネットが稼働開始、高性能かつ規制順守のためのネイティブ資産クラスL1

Google、AI搭載「Ask YouTube」チャットボットによる検索機能をテスト

Polymarketの38のWeb3パートナーが明らかに:情報の価格付けを支えるインフラ

MessariレポートがAI取引アーキテクチャ開発を分析

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義