私募「デトロイト・トランスフォーマー」時代:AIがAlphaを支配したとき、人間のファンドマネージャーに何が残るのか?

PANews

作者:遠川投資評論

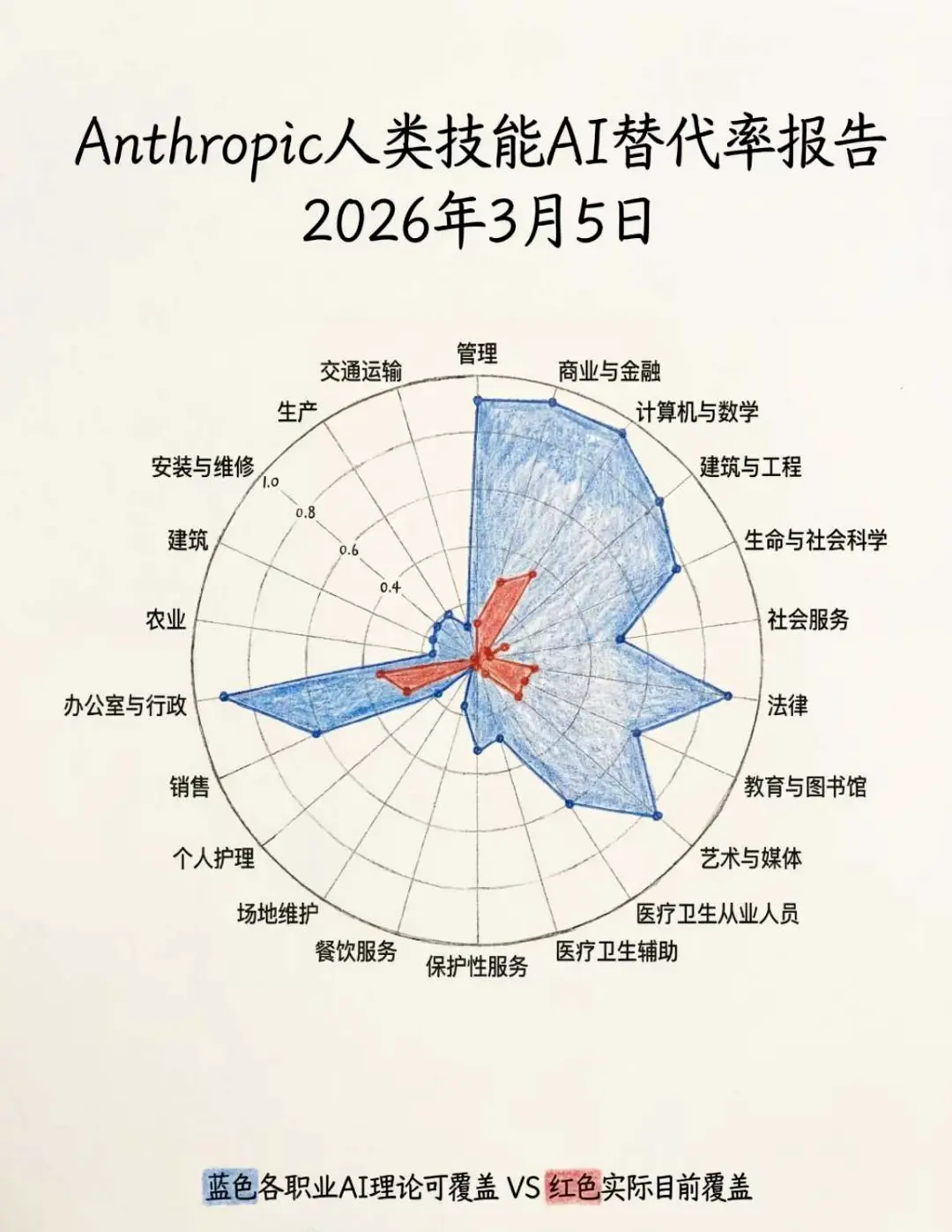

Anthropicによる最近の失業レポートは、金融従事者の背筋を凍らせた。

レポートによると、金融職の代替率は94%に達し、すべての職業の中で第2位だが、現時点での実際の代替率はわずか28%であり、今後の潜在余地は非常に大きい。幸いなことに、30%の職業はほとんど影響を受けておらず、金融従事者は洗い場係や配管工などの再就職の可能性も考えられる。

業界に長くいると、いつも不安を感じるものだ——金融の人々は「比較される」世界に生きている。売上評価や業績ランキングが日々圧し掛かり、学ばなければ不安に苛まれる。

例えば、春節休暇が終わった後、金融の現場に戻ると、チャットボットと一問一答を続けている。一方隣の席の同僚は、すでに8匹のロブスターを育てており、原油の値動きについて激しく議論している。

金融業界は決して効率を拒まない。手作業の注文からプログラム化された取引へ、オフラインの銀行販売からインターネット販売へと、すべてそうだ。しかし今回は、AIが代替するのは低効率の金融ツールではなく、その背後にいる非効率な人間だ。結局のところ、金融業界で最もコストがかかるのは人間であり、資産運用会社の利益の裏には、より少ない人員でより多くの資金を管理する方法を追求する競争がある。

そこで、各社のプライベートエクイティは先進的な生産能力を取り入れ始めている。蝶威資産はオンライン講座を開設し、「24時間自助作業するデジタル研究員」を馴らす方法を教えている。鳴熙資本はManusを使って自動生成した配当増加の宣伝資料を作成し、雑誌時代の高級感に匹敵するレイアウトを実現している。顧客もまた、いくつかの工夫を凝らし、ファイナンシャルアドバイザーがインフルエンサーの私募ファンドを紹介した直後に、「豆包(ドウバオ)」に買うべきかどうかを尋ねる。

私募業界は徐々にデトロイトの「人形化」時代に突入しつつある。投資研究、運用、販売の各段階で、すでに代替が始まっている。

報酬 VS トークンコスト

運営コストが高止まりし、Alphaの獲得も難しくなる競争環境の中で、人件費効率は私募の経営者たちが毎晩寝る前に頭を悩ませている指標だ。

私募の産業チェーンにおいて、研究員の給与は一般的に高い。募立方のデータによると、株式の量的研究員の年収は通常80万〜150万元であり、主観的研究員の給与はやや低いが、時には驚くべきインセンティブも見られる。例えば、年初にある百億元規模の主観研究員が、NVIDIAを推奨したことで、年末賞与として2000万元以上を受け取った例もある。

もし私募がAIを活用した投資研究を成功させれば、コストを数千万元節約できる。24時間稼働させることができれば、時給を下げながらもより大きな成果を得られる。出張費や残業代、交通費、食事補助といった費用は、従来は経営者の取り分から差し引かれていたが、AIは一分も必要としない。

資産運用の分野では、すべての技術革新は本質的に二つの言葉に集約される——効率向上とコスト削減だ。私募の経営者は、AIが本当に人間のように思考できるかどうかには関心がなく、仕事を完遂できるかどうかだけを気にしている。

この点について、ホワード・マークスは経済的な計算をした。もし年収20万ドルのリサーチアシスタントの分析成果を生み出せるなら、それを支払う側にとっては、実際に深く考えているか、単にパターンマッチングをしているかは重要ではない。重要なのは、その仕事の結果が十分に信頼できて実用価値があるかどうかだ。

春節明け、8つの証券会社の金工チームが一斉に「ロブスター養殖」チュートリアルを公開し、人類の研究員が代替される過程を加速させている。彼らはOpenClawを実際に試し、人間のように積極的に研究成果を生み出すことができると証明した。

入り口のアプリでは、「OpenClaw:入門から熟練まで」というプレゼンテーションが4839回再生された。東北の徐建華は、投資研究の効率を10倍に引き上げる20のスキルを紹介した。方正の曹春曉は、ロブスターを使ってPB-ROE戦略やハンドル型の株式選択戦略、全自動の因子発掘とバックテストを再現した。

考えるだけで恐ろしくなる。これは、バフェット、歐奈爾、シモンズのスキルセットを同時にOTA(遠隔アップデート)したようなものだ。

学び好きなトレーダー

売り手は熱心に科学普及を行い、買い手も積極的に学んでいる。北京のある私募は、メインのトレーダーのマシンが汚染されるのを恐れ、投資研究の担当者一人ひとりに新しいパソコンを配布し、さらに5万元のトークン補助を出してロブスター養殖を支援している。

雪球資産の楊鑫斌は、2人のロブスター研究員を育成した。彼は、AIと対話する時間は人間と話す時間よりもはるかに多く、自己育成したAIエージェントは、2日で行った仕事が、成熟した量的研究員の半年分の効率を超える可能性もあり、潜在能力も非常に高いと述べている。

沁源投資のポール・ウーは、AIを各部署に徐々に導入している。彼は、AIが一部の仕事の役割を完結させ、独立して反復運用できることを実感している。彼は、近い将来、会社の支出はAppleのアナリストAIの購入とメンテナンスに変わり、その後は投資ポートフォリオのアドバイザー、ポールになるかもしれないと予見している。

過去、多くの私募は投資研究の変換に摩擦を感じていた——研究員はファンドマネージャーの能力不足を感じ、ファンドマネージャーは研究員の役立たずさを感じていた。OpenClawの登場により、私募の経営者は初めて全く新しい可能性を目の当たりにした——平凡な研究員との反復的な調整や内部対立を我慢する必要もなく、主要な研究員が高給で引き抜かれる心配もない。

特徴的に言えば、ロブスターはファンドマネージャーの理想的な研究員像をすべて満たしている。24時間働き、休まずサボらず、長期記憶を蓄積し、重要なデータをすぐに口に出し、絶対的な忠誠と服従を誓い、コア戦略を持ち出して独立しない。絶えず自己改善し、古い研究員のように自己のパス依存に陥り、時代に淘汰されることもない。

もし未来に、シリコンベースのトークンコストが炭素ベースの給与よりもはるかに低くなるなら、私募のトップたちは、従順で使いやすく、調教して育てられるAI研究員をどうやって拒否できるだろうか?

代替はロブスターだけにとどまらない

主観的私募は、トークンコストが割に合うかどうかをまだ検討している。一方、量的投資の大手は、自前の計算インフラを駆使して、すでにトークンコストを極めて低い水準に圧縮している。しかし、この熱狂に直面しても、彼らは異常に冷静だ。

「OpenClawは、量的技術界にとっては、ただの玩具のような半完成品に過ぎない」と、上海の著名な量的投資家は私に語った。それの意義は、主観的な機関や個人投資家の技術的ハードルを下げ、大規模モデル企業の前期の巨額インフラ投資のコスト回収ルートを明確にすることにあるが、量的投資の厳格な運用環境にはあまり意味がない。

別のトップクラスの量的投資家は、もっと率直に言った。ロブスターは金融界ではまるでマルチ商法のように扱われている。OpenClawは、ランダム性や非システム性、安全性の低さといった特徴を持ち、全体の量的システムに大きな不確実性をもたらす。

Crui Yuchun(訊兔科技)は、焦る必要はないと考えている。

ロブスターは、エージェントの最適化やツール呼び出し(投資研究ブラウザ、文章作成、データ分析などのツールを含む)能力において、ManusやKimiなどのエージェントに比べて著しく劣る。プログラミングの背景がない研究員にとっては、展開や起動に5〜10時間かかり、多くのタスクは60点以上の結果を得られない。

個人投資家のロブスターがChina Stock Analysis Skillを使って株式選択を行えば、新たな世界の扉が開く。量的投資はすでにマルチエージェント(多智能体)プラットフォームを構築しており、より豊富なエージェントの武器庫を駆使して、ロブスターに対して圧倒的な優位を築いている。しかし、この強力なシステムの運用には、必ずしも多くの人間は必要ない。

従来の量的投資研究システムは、一般的にパイプライン構造を採用している。データのクレンジング→因子計算→モデル予測→ポートフォリオ最適化だ。AI時代に入り、一部の機関は海外のトップクラスの量的投資会社のように、役割分担→ツール呼び出し→ワークフロー設計へと簡素化している。標準化された繰り返し作業は、次第にAIエージェントに置き換えられ、研究員が因子の血のにじむような工場で働く必要はなくなる。

例えば、喜岳投資のApollo AIマルチエージェントシステムは、投資研究、データ、取引、運用の各段階にAIエージェントを組み込み、創業者の周欣はこれを「7〜800のAI社員を抱えるようなものだ」と表現している。

量的投資の「無人工場」的なSF的圧倒に続き、個人投資家はOpenClawを使って情報格差を縮め、効率の中間層にいる主観的ファンドマネージャーの立場は非常に微妙だ——研究員が苦労して生み出した情報を見ながら、量的投資の次元低下に打ちのめされ、散戸投資家の追撃に追い詰められ、やむなくAI FOMO(恐怖症)に陥っている。

春節期間中、私は深圳のトップクラスの主観管理者の年次報告書を読んだ。彼は、ファンドマネージャーの研究員に対する期待が過剰だと感じている。

「ファンドマネージャーは、研究員に市場に敏感であり、機会をタイムリーに指摘し、先行する研究と判断を提供し続けることを望んでいる。さらには、常に『コアサークル』にいることも求めている。そんなレベルの研究員なら、なぜファンドマネージャーが必要なのか?自分一人で株をやって成功すればいいのに、なぜわざわざファンドマネージャーに仕える必要があるのか?」

そこで彼は期待を下げた——研究員は、具体的な銘柄や問題の研究だけを担当し、機会の発見や投資判断は行わない。これらはすべて彼自身、ファンドマネージャーとしての仕事だ。

逆に考えれば、主観的なファンドマネージャーに必要なのは、産業の最前線に入り込まず、机上の分析だけで銘柄を追跡できる研究員だ。そうした研究員は、次の段階でAIエージェントに取って代わられるのは避けられないだろう。

終章

A株市場に身を置き、この2年の時間はまるで加速装置を踏んだかのようだ。

特に上半期は、出来事が多すぎた。昨年の春節にDeepseekがリリースされ、清明節の連休にはトランプが暴力的に増税し、今年の春節には全国的にエビ養殖ブームが起きた。正月も終わらないうちに、中東で戦争が始まった。金融人の頭は常に過負荷状態で、いつの間にか、最後に学ばずに過ごした休暇がいつだったのか思い出せなくなっている。少なくとも、私のような編集者の脳の計算能力は既に限界に近い。

記憶によれば、2年前にファンドマネージャーと交流しながら記事を書いていたとき、彼らはいつも恥ずかしそうにこう言ったものだ——「毎日がタンゴのステップを踏みながら出勤しているようだ」と。しかし、この2年、彼らは笑顔を見せずに、「イテレーション」や「投資理念のイテレーション」、「業界認識のイテレーション」について語るようになった。

AIの進歩は非常に速く、同業者の進歩もまた速い。もはや、イテレーションだけが生き残る道のようだ。

業界は依然として過度に不安だ。

AIは人間性を理解しない。散戸の群れが集まるA株市場で、今この瞬間、取引しているのが三階微分なのか五階微分なのかを予測できない。AIは共感できない。なぜ何年も石油大手の二つの油田に投資し続けている人が、今も持ち続けているのか、その理由を理解できない。AIは責任を取らない。30%の損失を出しても投資家に詰め寄られることはなく、謝罪文を書いて自己反省や自己批判をする必要もない。

もし未来に、AIがすべてのファンドマネージャーと研究員を置き換えるなら、市場の効率的仮説は成立し、いわゆるAlphaは存在しなくなるだろう。次のバフェットもほとんど現れなくなる。

だから本当の問題は、未来の資産運用業界において、AIがデータ収集やモデル実行、レポート作成を担うようになったとき、人間に残るものは何かだ。残るのは、投資そのものへの愛情、不確実性に対する直感、そして「研究はAIより劣る」と罵られながらも、あえて残り続ける理由だ。

私たちはAIの比率が高まる傾向を変えることはできないが、忙しさに追われ、疲弊しながらも追いかけ続ける心の内側の疲弊を変えることはできる。

まるで『デトロイト:人間になれる』というゲームの中で、最終的にプレイヤーが選ぶべき決断は、AIを滅ぼすことでもなく、従わせることでもなく、人間とAIがそれぞれどの役割を担うかを決めることだ。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし