ハーバライフ (NYSE:HLF)は第4四半期CY2025の売上予想を上回り、株価は11.7%上昇 ==========================================================================  ハーバライフ (NYSE:HLF)は第4四半期CY2025の売上予想を上回り、株価は11.7%上昇 アダム・ヘイル 木曜日、2026年2月19日 午前6:41 GMT+9 4分間の読み物 この内容について: HLF +3.76% 健康とウェルネス製品会社のハーバライフ (NYSE:HLF)は、2025年第4四半期の売上高がウォール街の予想を上回り、前年同期比6.3%増の12.8億ドルとなったと報告しました。次の四半期の売上予測は中央値で12.8億ドルと予想され、アナリストの予測より1.4%高いです。同社の非GAAP純利益は1株あたり0.45ドルで、アナリストのコンセンサス予想を5.6%下回っています。 ハーバライフを今買うべきか?私たちの完全な調査レポートで確認してください。 ### ハーバライフ (HLF) 第4四半期CY2025のハイライト: * **売上高:** 12.8億ドル(アナリスト予想は12.4億ドル)(前年比6.3%増、3.6%上回る) * **調整後EPS:** 0.45ドル(アナリスト予想は0.48ドル)(5.6%下回る) * **調整後EBITDA:** 1億7340万ドル(アナリスト予想は1億5202万ドル)(13.5%のマージン、15.4%上回る) * **2026年第1四半期の売上予測**は中央値で12.8億ドル、アナリスト予想の12.6億ドルを上回る * **2026年度のEBITDA予測**は$690 百万ドル(正確な数字は記載なし)、アナリスト予想の6億8090万ドルを上回る * **営業利益率:** 7.8%、前年同期の8.8%から低下 * **フリーキャッシュフローマージン:** 6.2%、前年同期の3.6%から上昇 * **時価総額:** 16.5億ドル 「2025年を堅調な勢いで締めくくり、第4四半期と通年の純売上高および調整後EBITDA1は予測を上回りました。クリスティアーノ・ロナウドのPro2colへの投資は、個別化栄養とウェルネスを世界的に拡大するという私たちの共通の野望を反映しています—科学、データ、AI、イノベーション、コミュニティを結びつけて、何百万もの健康とパフォーマンスを向上させることを目指しています。」 ### 会社概要 創業者の車のトランクから最初の製品を販売し始めたハーバライフ (NYSE:HLF)は、今日ではシェイク、サプリメント、パーソナルケア製品、体重管理プログラムのポートフォリオを提供し、顧客の栄養とフィットネスの目標達成を支援しています。 売上高の成長-------------- 企業の長期的な売上パフォーマンスは、その全体的な品質を示す指標となります。短期的な成功を収める企業もありますが、トップパフォーマーは何年も持続的な成長を享受します。 過去12か月で50.4億ドルの売上高を記録したハーバライフは、いくつかの認知された製品を持っていますが、中規模の消費財企業です。その規模は、より良いブランド認知度と規模の経済の恩恵を受ける大手競合他社に比べて不利になる可能性があります。 以下の通り、ハーバライフの需要は過去3年間弱含みでした。消費者が同社の製品を少なく購入したため、売上は年率1.1%減少しました。  ハーバライフ 四半期売上高 今四半期、ハーバライフは前年比6.3%の売上成長を報告し、12.8億ドルの売上高はウォール街の予想を3.6%上回りました。経営陣は次の四半期の売上高について前年比5%増を見込んでいます。 ストーリーは続く 将来を見据えると、売上予測を行うアナリストは、今後12か月で2%の成長を予想しています。この予測は、新製品がより良い売上高を促進すると示唆していますが、業界平均には届いていません。 ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人が構築できない重要なAIコンポーネントを支配しています。こちらの無料レポートで、私たちのお気に入りの成長ストーリーの一つにアクセスしてください。 キャッシュは王様------------ 収益は確かに企業のパフォーマンスを評価する上で重要ですが、私たちはキャッシュが王様だと考えています。会計上の利益は請求書を支払うために使えないからです。 ハーバライフは過去2年間、平凡なキャッシュ収益性を示しており、株主に資本を還元する機会は限定的です。そのフリーキャッシュフローマージンは平均4.2%で、消費財企業としては平均以下です。 一歩引いて見ると、ハーバライフのマージンは過去1年で1.7ポイント拡大しました。株主は、キャッシュ変換率の向上を引き続き望んでいるに違いありません。これにより、企業の選択肢が増えます。 ハーバライフ 過去12か月のフリーキャッシュフローマージン ハーバライフのフリーキャッシュフローは第4四半期に7980万ドルとなり、マージンは6.2%に達しました。この結果は良好で、前年同期より2.6ポイント高いマージンを示しています。これは、過去の好調な傾向を反映しています。 ハーバライフの第4四半期の重要なポイント----------------------------------------- 今四半期、ハーバライフはアナリストのEBITDA予想を大きく上回りました。売上もウォール街の予想を上回り、好調でした。一方、EPSは予想を下回り、次の四半期のEBITDA予測もウォール街の予想に届きませんでした。全体として、この結果は混合でしたが、いくつかの重要なプラス要素もありました。報告直後に株価は11.7%上昇し、18.47ドルとなりました。 ハーバライフは堅実な利益を示しましたが、一つの四半期だけで株を買うべきかどうかは判断できません。これが良い投資かどうか見てみましょう。私たちは、この最新の四半期は長期的なビジネスの質の一部に過ぎないと考えています。質と評価を組み合わせることで、株が買いかどうかを判断できます。その点については、無料の完全調査レポートで詳しく解説しています。こちらからご覧ください。

ハーバライフ (NYSE:HLF) は2025年通年第4四半期の売上予想を上回り、株価は11.7%上昇

ハーバライフ (NYSE:HLF)は第4四半期CY2025の売上予想を上回り、株価は11.7%上昇

ハーバライフ (NYSE:HLF)は第4四半期CY2025の売上予想を上回り、株価は11.7%上昇

アダム・ヘイル

木曜日、2026年2月19日 午前6:41 GMT+9 4分間の読み物

この内容について:

HLF

+3.76%

健康とウェルネス製品会社のハーバライフ (NYSE:HLF)は、2025年第4四半期の売上高がウォール街の予想を上回り、前年同期比6.3%増の12.8億ドルとなったと報告しました。次の四半期の売上予測は中央値で12.8億ドルと予想され、アナリストの予測より1.4%高いです。同社の非GAAP純利益は1株あたり0.45ドルで、アナリストのコンセンサス予想を5.6%下回っています。

ハーバライフを今買うべきか?私たちの完全な調査レポートで確認してください。

ハーバライフ (HLF) 第4四半期CY2025のハイライト:

「2025年を堅調な勢いで締めくくり、第4四半期と通年の純売上高および調整後EBITDA1は予測を上回りました。クリスティアーノ・ロナウドのPro2colへの投資は、個別化栄養とウェルネスを世界的に拡大するという私たちの共通の野望を反映しています—科学、データ、AI、イノベーション、コミュニティを結びつけて、何百万もの健康とパフォーマンスを向上させることを目指しています。」

会社概要

創業者の車のトランクから最初の製品を販売し始めたハーバライフ (NYSE:HLF)は、今日ではシェイク、サプリメント、パーソナルケア製品、体重管理プログラムのポートフォリオを提供し、顧客の栄養とフィットネスの目標達成を支援しています。

売上高の成長

企業の長期的な売上パフォーマンスは、その全体的な品質を示す指標となります。短期的な成功を収める企業もありますが、トップパフォーマーは何年も持続的な成長を享受します。

過去12か月で50.4億ドルの売上高を記録したハーバライフは、いくつかの認知された製品を持っていますが、中規模の消費財企業です。その規模は、より良いブランド認知度と規模の経済の恩恵を受ける大手競合他社に比べて不利になる可能性があります。

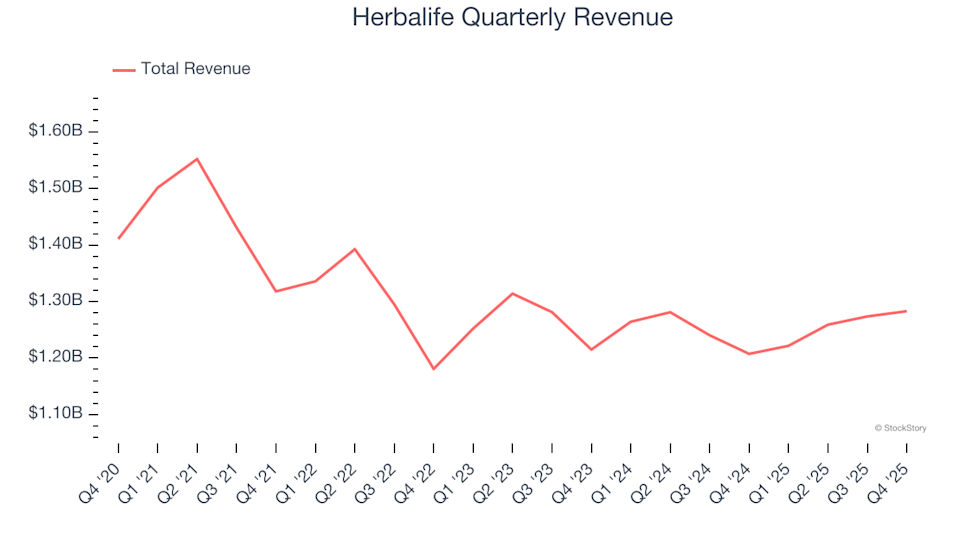

以下の通り、ハーバライフの需要は過去3年間弱含みでした。消費者が同社の製品を少なく購入したため、売上は年率1.1%減少しました。

ハーバライフ 四半期売上高

今四半期、ハーバライフは前年比6.3%の売上成長を報告し、12.8億ドルの売上高はウォール街の予想を3.6%上回りました。経営陣は次の四半期の売上高について前年比5%増を見込んでいます。

将来を見据えると、売上予測を行うアナリストは、今後12か月で2%の成長を予想しています。この予測は、新製品がより良い売上高を促進すると示唆していますが、業界平均には届いていません。

ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人が構築できない重要なAIコンポーネントを支配しています。こちらの無料レポートで、私たちのお気に入りの成長ストーリーの一つにアクセスしてください。

キャッシュは王様

収益は確かに企業のパフォーマンスを評価する上で重要ですが、私たちはキャッシュが王様だと考えています。会計上の利益は請求書を支払うために使えないからです。

ハーバライフは過去2年間、平凡なキャッシュ収益性を示しており、株主に資本を還元する機会は限定的です。そのフリーキャッシュフローマージンは平均4.2%で、消費財企業としては平均以下です。

一歩引いて見ると、ハーバライフのマージンは過去1年で1.7ポイント拡大しました。株主は、キャッシュ変換率の向上を引き続き望んでいるに違いありません。これにより、企業の選択肢が増えます。

ハーバライフ 過去12か月のフリーキャッシュフローマージン

ハーバライフのフリーキャッシュフローは第4四半期に7980万ドルとなり、マージンは6.2%に達しました。この結果は良好で、前年同期より2.6ポイント高いマージンを示しています。これは、過去の好調な傾向を反映しています。

ハーバライフの第4四半期の重要なポイント

今四半期、ハーバライフはアナリストのEBITDA予想を大きく上回りました。売上もウォール街の予想を上回り、好調でした。一方、EPSは予想を下回り、次の四半期のEBITDA予測もウォール街の予想に届きませんでした。全体として、この結果は混合でしたが、いくつかの重要なプラス要素もありました。報告直後に株価は11.7%上昇し、18.47ドルとなりました。

ハーバライフは堅実な利益を示しましたが、一つの四半期だけで株を買うべきかどうかは判断できません。これが良い投資かどうか見てみましょう。私たちは、この最新の四半期は長期的なビジネスの質の一部に過ぎないと考えています。質と評価を組み合わせることで、株が買いかどうかを判断できます。その点については、無料の完全調査レポートで詳しく解説しています。こちらからご覧ください。