Дж.P. Морган: бичачий прогноз щодо золота та міді, медвежий — щодо енергетики; після обвалу ринок розділився на два світи

Джерело: Знати微知著杂谈

Глобальна стратегія ринків JPMorgan: Які сигнали нам передають товарні ринки? 5 лютого 2026 року

Початок лютого з хаосом викликав питання: чи є коливання на товарних ринках передвісником майбутніх трендів, чи це просто корекція?

Ми вважаємо, що це здоровий корекційний рух, а не перелом тренду, що створює можливості для купівлі металів, водночас прогнозуючи подальше падіння енергетичного сектору.

Хоча глобальний ріст відновлюється, а виробнича активність змінюється на підйом, що підтримує попит, диференціація між енергоносіями та металами зумовлена різними динаміками пропозиції.

Золото, срібло, мідь і біткойн — минулої п’ятниці всі ці товари зазнали різкого падіння цін, що стало найзначнішою ринковою турбулентністю з листопада минулого року. Золото зазнало найсильнішого одноденного падіння з 1983 року — понад 9%, срібло — 26%, що стало найбільшим одноденним зниженням у історії. Ф’ючерси на зернові та худобу також обвалилися через коливання на ринку дорогоцінних металів.

Продажі тривали до понеділка, і енергетичний ринок зазнав тиску: ціни на природний газ у світі обвалилися, ціни на нафту — на найбільше за шість місяців падіння. Після підвищення маржі на біржах США і Китаю, продажі дорогоцінних металів прискорилися, а сезонний продаж перед китайським Новим роком і пов’язані з цим заходи додали тиску.

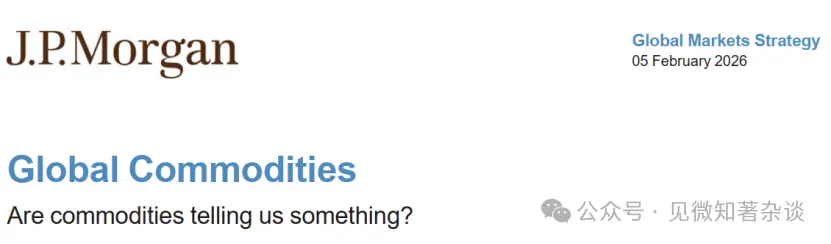

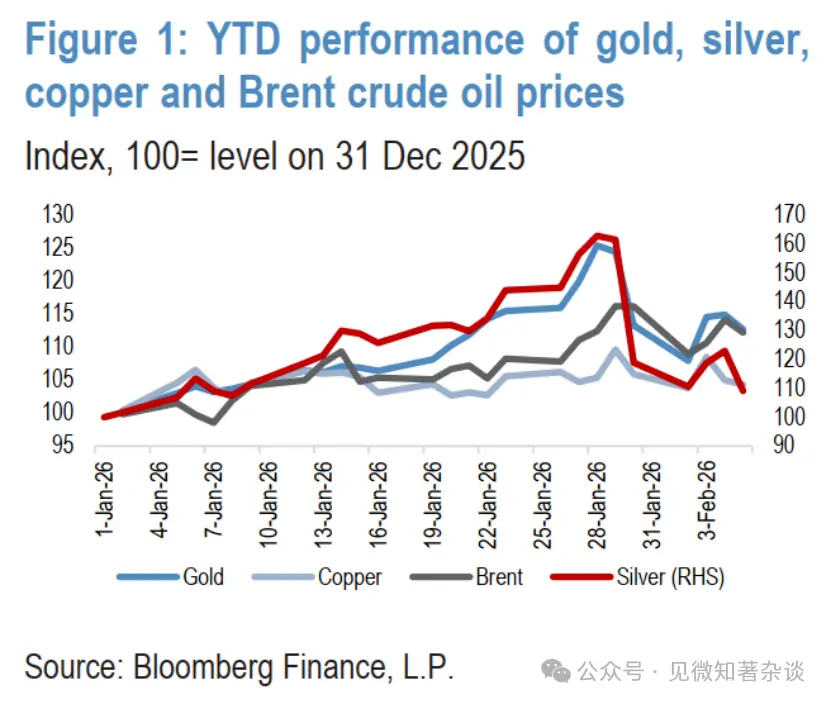

Загалом, товарні ринки за три дні різкого обвалу втратили майже 8%, з яких ціна на природний газ у США — 57%, срібло — 33%, золото — 13%, мідь і нафта — по 7%. Ці різкі коливання тривали до середини тижня, і ціни після відскоку знову знизилися через коливання (рис. 1 і 2). Падіння товарів тягне за собою зниження ф’ючерсних індексів США, а азіатські фондові ринки у понеділок зазнали найсильнішого двотижневого падіння з квітня минулого року.

Рис. 1: Внутрішні показники цін золота, срібла, мідних ф’ючерсів на Шанхайській біржі та Brent

Рис. 2: 10-річне значення волатильності міжактивів

Цього тижня початок був хаотичним і поставив питання: чи є продаж товарів ознакою майбутніх трендів, чи просто корекцією?

Ми вважаємо, що це не перелом, а здоровий корекційний рух, що створює можливості для купівлі металів, а енергетика — ще більше падінь.

1. Перший аргумент — про відновлення глобального зростання

З четвертого кварталу минулого року глобальні ринки демонструють явну циклічну ротацію, що проявляється у металах, акціях і валютних ринках. Це відновлення є прямим наслідком:

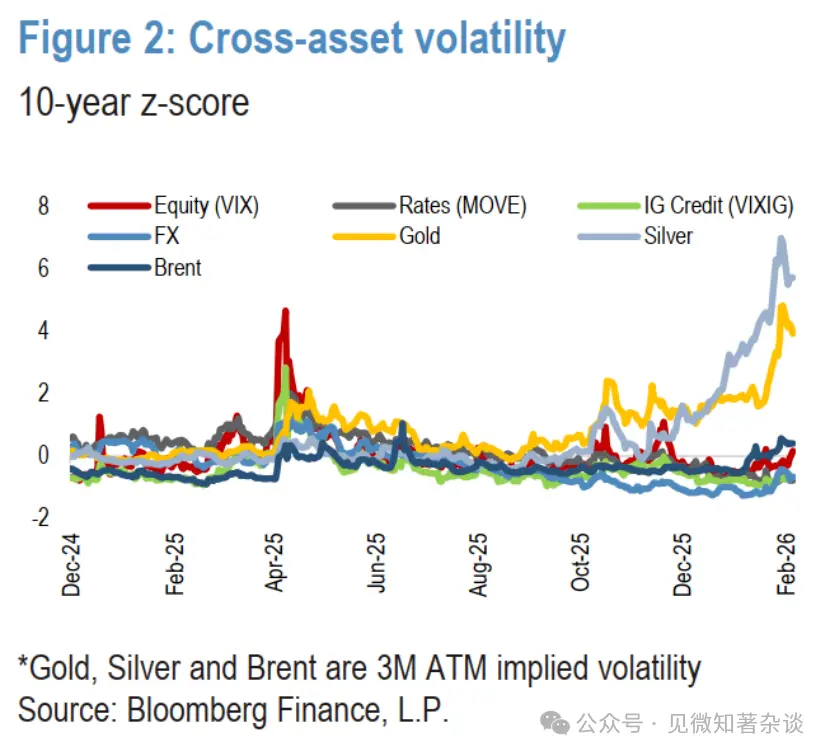

· Менш жорсткої монетарної політики у розвинених країнах (рис. 3)

· Експансивної фіскальної політики більшості ключових економік. У США Бюджетне управління прогнозує, що законодавчі заходи, такі як “Пакет чудес”, підвищать зростання США на 0,9%. Експансивна фіскальна політика не є унікальною для США. Міжнародний валютний фонд оцінює, що фіскальні заходи сприятимуть зростанню Німеччини на 1%, Японії — на 0,5% до 2026 року. В цілому, у найближчі квартали фіскальна політика G3 буде дуже експансивною.

· Зі зменшенням негативних чинників, таких як торгові війни і обмеження імміграції, зростає ймовірність підвищення зростання і інфляції у США. Сильні інвестиції у штучний інтелект і дата-центри, високі ціни на акції AI — все це підсилює ефект багатства споживачів. Додаткові позитивні чинники — девальвація долара і (до недавнього часу) падіння цін на нафту, а також проведення Чемпіонату світу і заходи, пов’язані з 250-ю річницею заснування США, — стимулюють економіку.

“Пакет чудес” підтримує позитивний прогноз, зменшуючи податки на понаднормову працю і споживання, збільшуючи дитячі податкові кредити та подовжуючи повне списання обладнання і заводів, що сприяє зростанню доходів домогосподарств і капіталовкладень (рис. 4).

Рис. 3: Офіційні процентні ставки у розвинених країнах

Рис. 4: Витрати США на капітальні товари (крім літаків), що не є оборонними

2. Глобальна виробнича активність змінює напрямок

Останні дані PMI підтверджують, що за підтримки глобальної монетарної політики і стрімкого зростання інвестицій у технології, відновлення зростання у світі триває і розширюється, особливо радує зростання кількості економік з підвищеними показниками виробництва. У розвинених країнах США показник найсильніший з серпня 2022 року, Японія демонструє суттєве покращення, Західна Європа також явно зростає. Хоча виробничий PMI у Китаї майже не змінився, інші ключові країни Азії демонструють значне зростання. Загалом, глобальний PMI рухається впевнено і швидше за тренд, що дає позитивний сигнал щодо стійкості відновлення.

3. Оцінка глобального зростання і перезапуск інфляції у 2026 році: товарні, матеріальні і промислові акції демонструють хороші результати

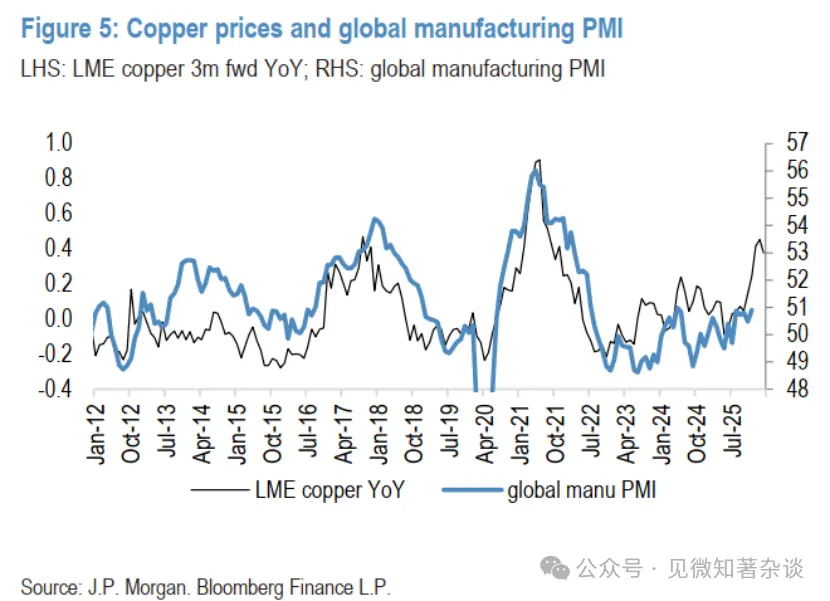

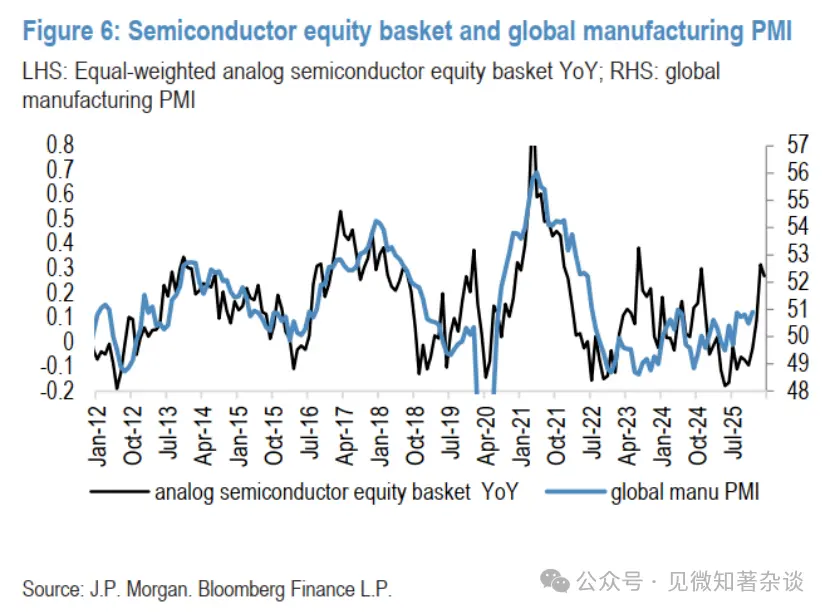

За історичними даними за останні 15 років, зростання цін на мідь і глобальний PMI мають сильний зв’язок. Недавнє зростання цін на мідь натякає, що PMI близький до 53 — значення, яке значно вище за останні дані (близько 50,5) і більш оптимістичне, ніж будь-який інший циклічний показник, що ми відслідковуємо. Хоча відносний показник мідної ціни може перебільшувати оптимізм щодо циклічних трендів, інші ринки також демонструють певний рівень оптимізму. Наприклад, модель портфеля напівпровідників (з подібною пояснювальною здатністю, R^2 близько 0,42) передбачає, що до кінця першого кварталу 2026 року PMI підніметься до 52. Цей зростаючий тренд після багаторічного діапазону свідчить про збереження циклічної сили ринку, навіть якщо короткострокові корекції можливі (рис. 5 і 6).

Рис. 5: Ціна міді і глобальний PMI

Рис. 6: Портфель напівпровідників і глобальний PMI

4. Однак, внутрішня схожість товарів закінчується тут

Різке падіння цін на дорогоцінні метали минулого тижня було викликано відскоком долара (після номінації Кевіна Верша на посаду голови ФРС), але серйозність корекції зумовлена швидким закриттям великих довгих позицій, що утворилися після двотижневого зростання цін і надмірного розгортання. Простими словами, ціни зайшли занадто далеко і занадто швидко, і короткострокові імпульсні індикатори досягли рівнів, рідкісних для ринку дорогоцінних металів.

На відміну від цього, з початку року ціни на нафту за даними Bloomberg зросли на 11%, що було викликано погодними умовами і геополітичними подіями. Масштабні зимові шторми і морози у США призвели до зупинки виробництва і підвищення попиту на опалювальні ресурси, а холодна погода в Європі порушила навантаження на нафту і виснажила запаси природного газу. Найбільший вплив на ціну нафти має ескалація напруженості з Іраном, але оскільки цього року — рік проміжних виборів у США, ми не очікуємо тривалого впливу.

Через поточну волатильність ми залишаємося оптимістами щодо золота і міді, водночас зберігаючи прогноз подальшого зниження цін на енергоносії — ця диференціація зумовлена різними динаміками пропозиції.

5. Позитивний настрій щодо золота; фундаментальні показники міді ще попереду

Залишаємось оптимістами щодо золота. Як ми бачили за останні шість місяців, цей довгостроковий тренд зростання золота не є лінійним і не буде таким у майбутньому. Ми вважаємо, що такі корекції є здоровими і необхідними, і не ставлять під сумнів наш структурний оптимізм щодо зростання. Насправді, оскільки золото залишається динамічним і багатогранним інструментом хеджування портфеля з чіткою структурною історією, ми вже бачимо активні покупки при зниженні цін.

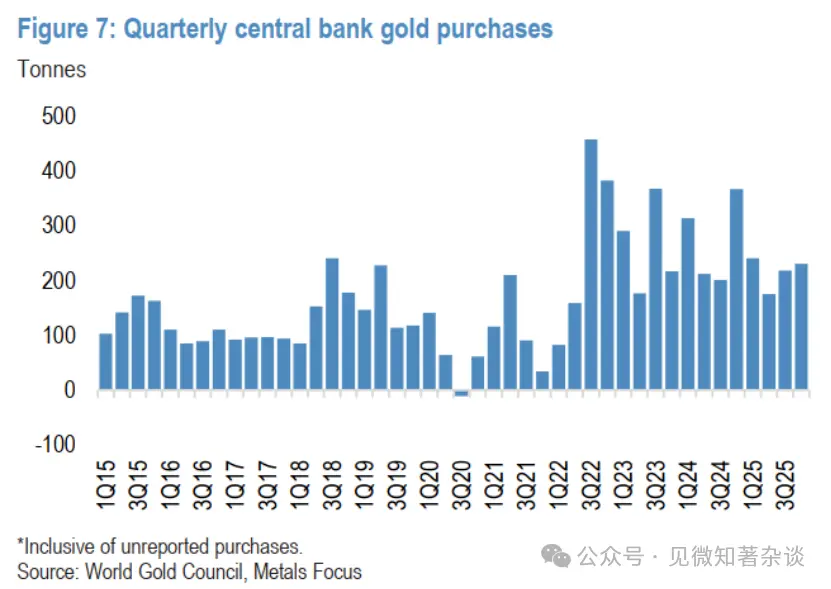

Крім підтримки роздрібних інвесторів останнім часом, ми очікуємо, що центральні банки збережуть свою тверду позицію і стануть важливими покупцями при зниженні цін. Ми прогнозуємо, що цього року їх чисті покупки становитимуть близько 800 тонн золота, що на 70% більше за рівень до 2022 року (рис. 7).

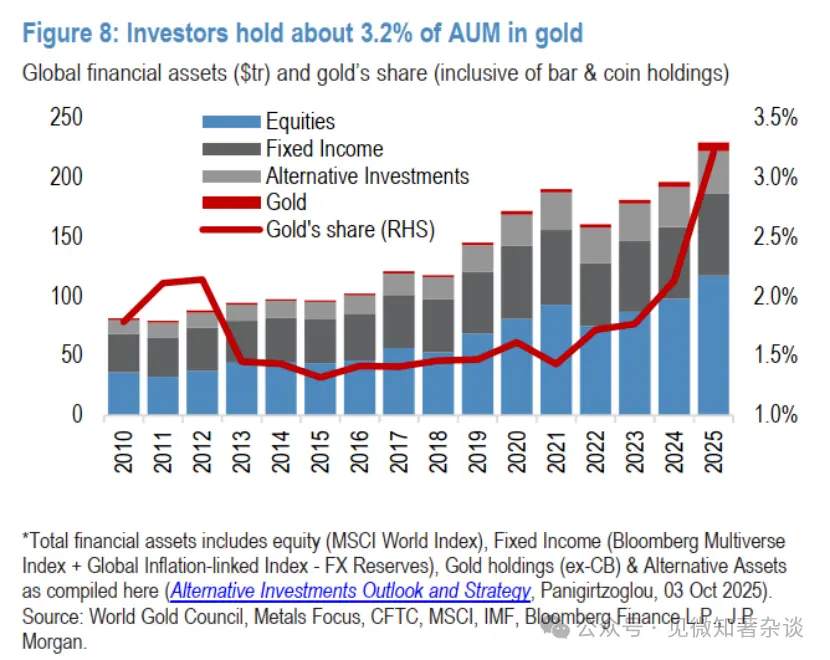

Загалом, ми вважаємо, що потенціал для диверсифікації через золото ще є, оскільки у середовищі переважання фізичних активів над паперовими ми очікуємо, що у 2026 році центральні банки і інвестори зможуть підштовхнути ціну до 6300 доларів за унцію (рис. 8).

Рис. 7: Квартальні покупки золота центральними банками

Рис. 8: Інвестиції у золото становлять близько 3,2% активів під управлінням

Щодо срібла — більш обережно через ризик короткострокових двонапрямних переоцінок.

Срібло — менший і більш волатильний ринок, ніж золото, і йому бракує структурних покупців у вигляді центральних банків. Ми більш занепокоєні можливістю глибших корекцій у короткостроковій перспективі. Ціновий рух у четвер (на момент написання — близько 10% зниження) ясно демонструє цей ризик. Хоча ми не вважаємо, що ціни на золото і срібло у середньостроковій перспективі повністю роз’єднаються або втратять кореляцію, ми вважаємо, що високі оцінки срібла порівняно з золотом, особливо у періоди тиску на металевий сектор, можуть спричинити значніші корекції.

Незважаючи на це, хоча ми й вважаємо, що для повторного входу у ринок срібла потрібно бути обережним у порівнянні з більш ясною структурою золота, ми все ж бачимо потенціал для його низьких цін у короткостроковій перспективі (на найближчі квартали — близько 75–80 доларів за унцію), і віримо, що ціна знову підніметься на початку наступного року до середнього рівня близько 90 доларів за унцію, навіть якщо раніше різке зростання цін на золото призвело до значних підвищень і срібло не зможе повністю зберегти свої здобутки або відокремитися від золота.

Покупки при зниженні підтримують ціну на мідь; фундаментальні показники ще попереду

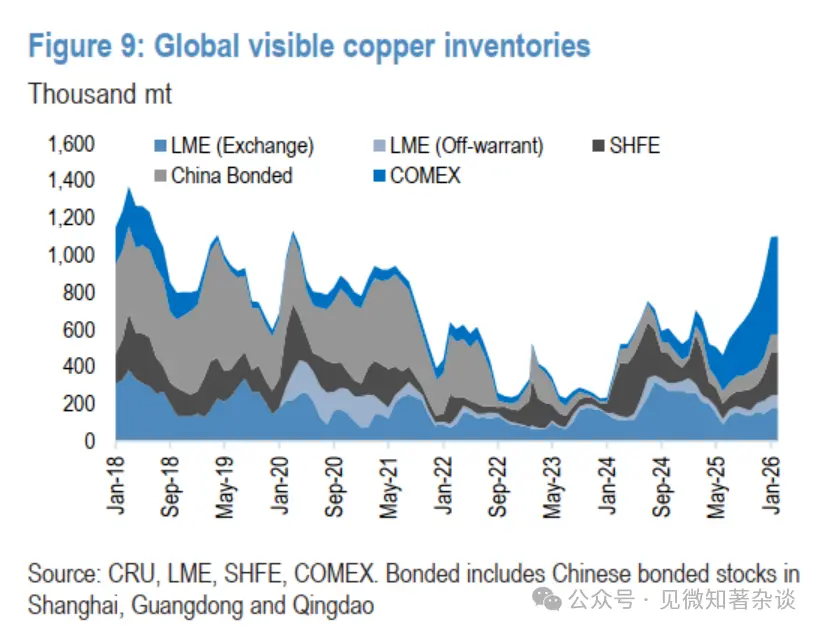

Мідь також стала учасником останнього металевого буму, минулого тижня короткочасно перевищила 14 000 доларів за тонну, але потім разом з іншими металами скоригувалася вниз. Хоча поточні слабкі фундаментальні показники не підтверджують попередній стрімкий ріст, ми все ж бачимо великий потенціал для дисбалансу і можливого подальшого зростання у найближчі місяці (рис. 9).

Ми все ще вважаємо, що адміністрація Трампа ймовірно запровадить поетапні мита на імпорт очищеної міді, приблизно наприкінці року оголосить про наміри, а мита набудуть чинності з січня 2027 року. Це знову відкриє арбітражне вікно між COMEX і LME, залучаючи значні обсяги міді до США.

Крім того, враховуючи, що ми вважаємо, що слабкий попит у Китаї останні місяці — це скоріше відкладений попит (очікування зниження цін), а не структурне уповільнення кінцевого споживання, ми прогнозуємо, що у другій половині року китайські споживачі все ж таки змушені будуть платити вищу ціну, щоб повернути міді до внутрішнього ринку.

Рис. 9: Світові запаси міді

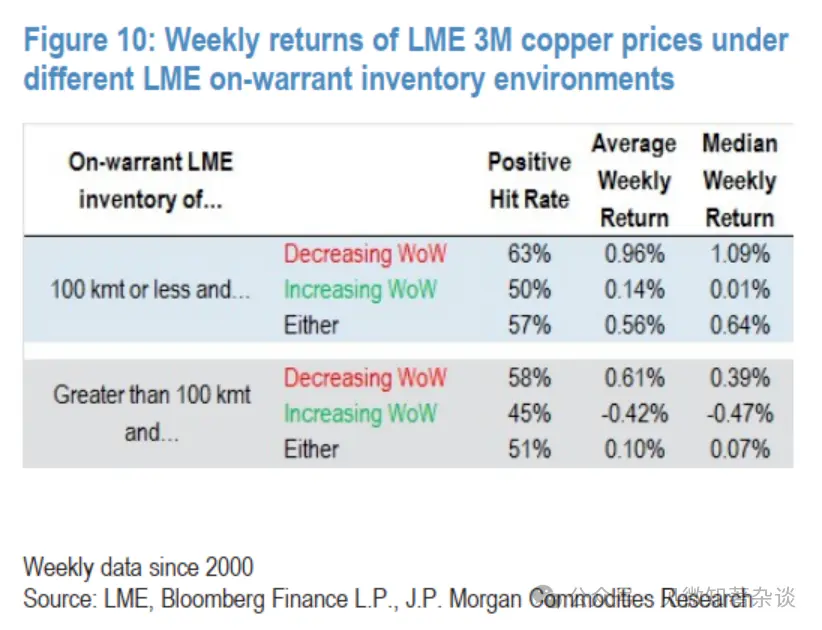

Рис. 10: Тижневий дохід міді за 3-місячним контрактом LME у різних умовах запасів

Близько середини року спільний попит з боку США і Китаю збережуть ризик зниження запасів LME до мінімуму, що може спричинити різке зростання цін на фізичному ринку, значно вище нашого базового рівня у другому кварталі 2025 року — 12 500 доларів за тонну, і можливо, до 15 000 доларів і більше за тонну, якщо криві LME увійдуть у глибоку ф’ючерсну кон’юнктуру (рис. 10).

Водночас, враховуючи ці ризики, високий рівень уваги до безпеки постачання і необхідність міді та інших ключових мінералів для ланцюгів постачання, а також широку циклічну орієнтацію інвесторів, бажання купувати мідь при зниженні залишається високим, і ціни на рівні близько 12 500 доларів за тонну формують фундамент.

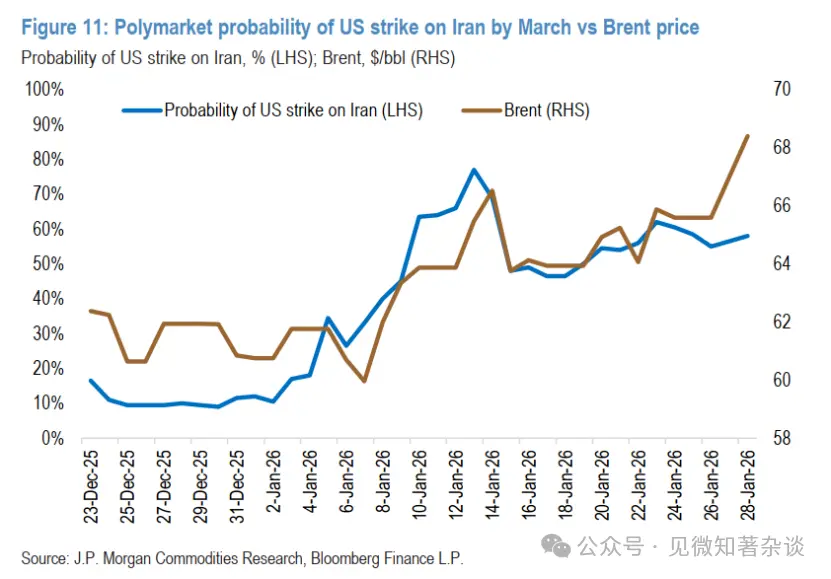

6. Ціни на нафту — з геополітичним преміумом у 7 доларів за барель, мають повернутися до справедливої вартості

Холодна погода зменшила пропозицію і збільшила попит на нафту, додавши приблизно 2 долари за барель до цін наприкінці січня. Виробництво у Казахстані і США може повністю відновитися за кілька днів, а експорт Росії — майже до нормального рівня. Однак ціни на нафту залишаються приблизно на 7 доларів вище за справедливу вартість, що майже цілком зумовлено напруженістю між Вашингтоном і Тегераном (29 січня 2026 року) (рис. 11).

Після кількох тижнів протистоянь (зокрема, збиття іранського безпілотника американським військовим біля авіаносця і морські провокації Ірану проти торгових суден) сторони домовилися у п’ятницю відновити опосередковані переговори в Омані. Іран наполягає, що обговорення мають бути обмежені ядерною програмою, тоді як США прагнуть більш широкого порядку денного, включаючи обмеження іранського арсеналу балістичних ракет, припинення підтримки регіональних проксі і покращення умов життя іранського населення.

Рис. 11: Прогноз Polymarket щодо ймовірності удару США по Ірану до березня і ціна Brent

Президент Трамп відкрито попередив іранське керівництво і направив значні сили до регіону, що підсилює побоювання ескалації конфлікту, хоча країни Перської затоки і інші великі регіони закликають до дипломатії і попереджають про можливість війни. Іранські лідери стикаються з серйозною внутрішньою економічною і соціальною кризою і, здається, готові до “справедливих і чесних” переговорів, але основні розбіжності залишаються.

З огляду на високий рівень інфляції у США і проміжні вибори цього року, ми не очікуємо тривалого переривання постачання нафти. У разі військових дій вони, ймовірно, будуть цілеспрямованими, уникаючи пошкоджень нафтових об’єктів і портів Ірану. Оскільки регіон розташований біля ключових маршрутів транспортування енергоносіїв, короткочасне зростання цін на нафту через геополітичну напруженість може тривати, але з часом ці ефекти зникнуть, залишивши слабкі глобальні фундаментальні показники.

Ми прогнозуємо сильний попит у 2026 році, але швидкість зростання світових поставок у три рази перевищить попит, причому половина зростання — за рахунок не-OPEC+ виробників, зумовленого активним розвитком морських родовищ і тривалим трендом сланцевої газової промисловості.

7. Природний газ — це холодна зима (і корекція позицій)

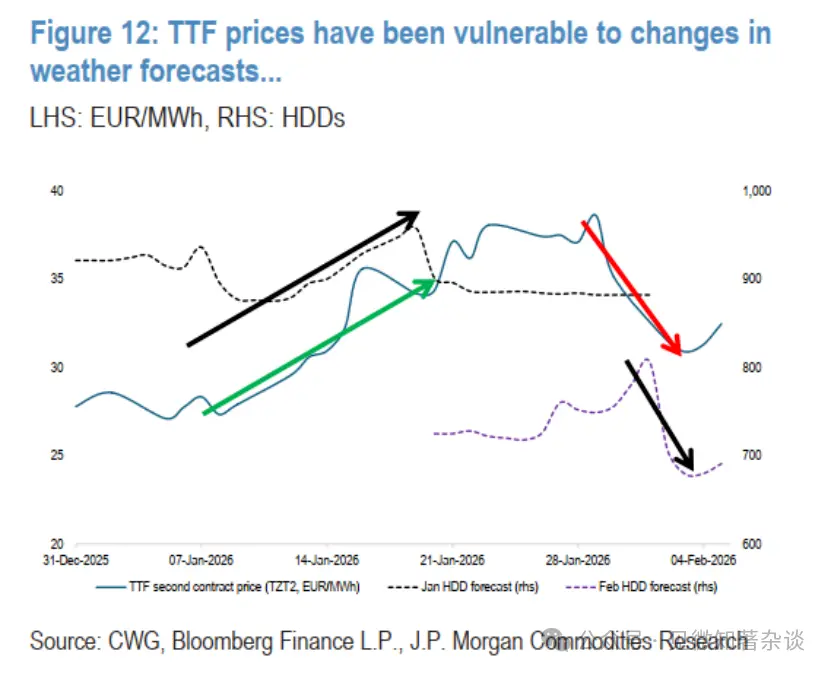

У січні на світовий ринок природного газу обрушилася ідеальна буря: ціни злітали і падали. Основною особливістю місяця були швидкі зміни прогнозів погоди, а також історично низькі запаси і коригування позицій інвесторів у Європі, що ще більше посилило коливання цін. Лютневий контракт TTF закінчився на рівні 40,1 євро/МВт — на 40% вище за січневий і майже на 50% вище за недавній мінімум 16 грудня 2025 року. Водночас, лютневий контракт Henry Hub закінчився на рівні 7,46 долара/ММБТ, подвоївшись за сім торгових днів і досягнувши найвищого рівня з 2022 року.

Ціни на газ у Європі зросли до річного максимуму через холодну погоду, виснаження запасів і активність на ринку. Ціни TTF раніше досягли недавнього мінімуму в середині грудня через очікування м’якшої зими і оптимізм щодо нових LNG-постачань у 2026 році — ми вважаємо, що це спричинило формування ілюзії насиченості ринку. Це проявляється у поведінці інвесторів: перехід позицій у чистий короткий стан вперше з березня 2024 року, коли короткі позиції зросли до 93 мільйонів МВт-год — найнижчого рівня з 2020 року.

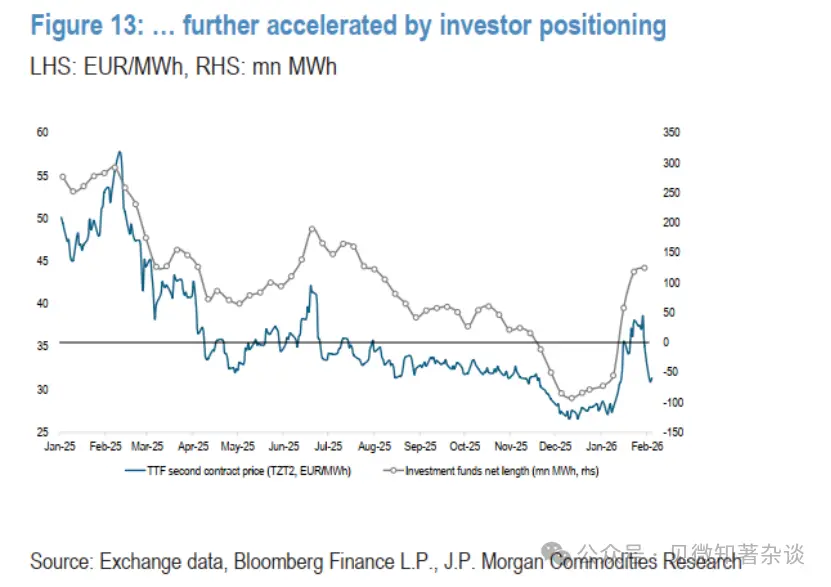

Однак, через нестабільність погоди, очікування опалювальних днів у січні зросли з другої декади місяця, і ситуація змінилася (рис. 12). Ціни TTF різко зросли через низькі запаси і зростання попиту на опалення і генерацію (заголовок: “Малюк, на вулиці (знову) дуже холодно”, 13 січня 2026 року). Ціни стабілізувалися біля 40 євро/МВт, підтримувані затягуванням холодів у США і побоюваннями щодо перерв у постачанні LNG через морози і збої у внутрішньому попиті. З поверненням нормальної погоди на обох берегах Атлантики, березневий контракт TTF знизився з 39,3 до приблизно 33 євро/МВт 3 лютого (рис. 13).

Рис. 12: Ціни TTF чутливі до змін прогнозів погоди…

Рис. 13: …і прискорюються через коригування позицій інвесторів

Американський газ у кінці місяця приєднався до зростання через хвилю холодів. Ціни на початку року були відносно низькими, лютневий контракт торгувався нижче 4 доларів/ММБТ, а 16 січня впав до 3,10 долара, але швидко підскочив і 28 січня закінчився на рівні 7,46 долара. За цей час прогноз HDD на січень зріс з близько 900 до 985 — вище за середні за 10 років (891) і за 30 років (933). Прогноз на холодну погоду у лютому також зріс з 771 до 840 HDD.

Однак цього тижня очікування погоди суттєво змінилися у бік тепліших умов. У відповідь ціни різко знизилися, і березневий контракт знизився з 4,03 до 3,25 долара/ММБТ (рис. 14).