หนึ่งเหรียญวาฬผ่าน Aave แลก USDT มูลค่า 50,432,688 ดอลลาร์สหรัฐเป็นโทเค็น AAVE ครั้งเดียว แต่เนื่องจากราคาที่ผันผวนอย่างรุนแรง กลับได้รับเพียง 324 เหรียญ AAVE (ประมาณ 36,000 ดอลลาร์สหรัฐ) เกือบจะขาดทุนทั้งหมด แต่ทุกระบบป้องกันก็ทำงานตามปกติ

(เรื่องราวก่อนหน้า: โหด! วาฬแลกเหรียญใน Aave แล้วขาดทุน 50 ล้านดอลลาร์จาก “ราคาที่ผันผวนอย่างรุนแรง”)

(ข้อมูลเสริม: เจาะลึกกลไก “การชำระบัญชี” ของ DeFi: ความเสี่ยงของ Compound, Maker, AAVE)

สารบัญบทความ

Toggle

- วิเคราะห์ธุรกรรมหนึ่งรายการ

- คณิตศาสตร์ความลำบากของสภาพคล่อง

- เงินส่วนเกินที่จ่ายไปนั้นไปอยู่ที่ไหน?

- สามเสาหลักป้องกัน

- คำขอโทษ 600,000 ดอลลาร์

- ราคาที่ต้องจ่ายของ DeFi ในยุคโตเต็มที่

- DeFi ยืนอยู่บนเส้นโค้งประวัติศาสตร์เดียวกัน

50,432,688 ดอลลาร์: นี่คือจำนวนเงินที่กระเป๋าเงินนิรนามหนึ่งในวันที่ 12 มีนาคม ลงทุนในธุรกรรมนี้

36,297 ดอลลาร์: นี่คือจำนวนเงินที่เขาได้รับจริง

อัตราการขาดทุน: 99.93% ภายในเวลาไม่ถึงหนึ่งนาที สินทรัพย์คริปโตมูลค่า 50 ล้านดอลลาร์กลายเป็นราคาของรถมือสอง

นี่ไม่ใช่การโจมตีจากแฮกเกอร์ ไม่มีช่องโหว่ในสมาร์ทคอนแทรกต์ ไม่มีการโจมตีแบบ flash loan ไม่มีการขโมยกุญแจส่วนตัว

ทุกระบบในธุรกรรมนี้: Aave, CoW Protocol, Uniswap ต่างก็แถลงภายหลังว่า ระบบ “ทำงานตามการออกแบบปกติ”

การขาดทุน 99.93% ในธุรกรรมหนึ่งรายการ ทุกส่วนทำงานตามปกติ นี่คือสิ่งที่น่าศึกษาอย่างลึกซึ้งที่สุดของเรื่องนี้

วิเคราะห์ธุรกรรมหนึ่งรายการ

เพื่อเข้าใจว่าทำไมธุรกรรมนี้ถึงเกิดขึ้น เรามาแยกวิเคราะห์โครงสร้างแต่ละชั้นกันก่อน

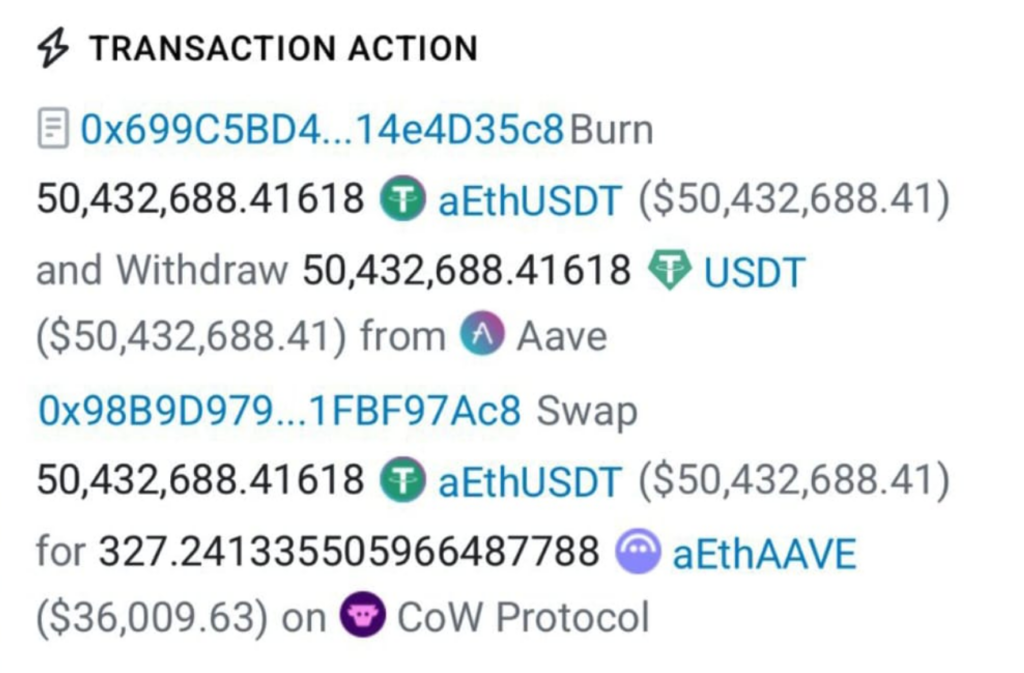

กระเป๋าเงินนี้ (ที่อยู่ 0x98B9D979…1FBF97Ac8) ถือครอง aEthUSDT จำนวนมาก: เป็นโทเค็นที่สร้างขึ้นอัตโนมัติหลังจากฝาก USDT เข้าสู่ Aave เพื่อสร้างดอกเบี้ย ซึ่งแทนการฝาก USDT ใน Aave แล้วได้รับ aEthUSDT หากถือครอง ก็เท่ากับการให้กู้ยืมใน Aave เพื่อรับดอกเบี้ย

ผู้ใช้นี้ต้องการทำอะไรง่ายๆ: เปลี่ยนตำแหน่งฝาก USDT เป็นตำแหน่งฝาก AAVE (aEthAAVE) พูดง่ายๆ คือ เปลี่ยนหลักทรัพย์ค้ำประกันเป็นอีกชนิดหนึ่ง

อินเทอร์เฟซของ Aave มีฟังก์ชัน “การแลกเปลี่ยนหลักทรัพย์ค้ำประกัน” (Collateral Swap) ให้ผู้ใช้สามารถทำธุรกรรมนี้ได้ด้วยคลิกเดียว โดยไม่ต้องถอนเงินออกมาก่อน แล้วไปแลกเปลี่ยนในตลาด แล้วนำกลับเข้ามาใหม่ ฟังดูสะดวกมาก

ปัญหาอยู่ที่ “คลิกเดียว” นี้

เมื่อผู้ใช้กดยืนยัน ธุรกรรมนี้จะถูกส่งไปยัง CoW Protocol (ระบบการส่งคำสั่งซื้อแบบกระจายศูนย์ที่ Aave รวมเข้าด้วยในปลายปี 2025) ซึ่ง Solver ของ CoW Protocol จะรับช่วงต่อและดำเนินการตามขั้นตอนดังนี้:

ขั้นตอนที่ 1: ถอน aEthUSDT จำนวน 50,432,688 โทเค็น ผ่านสัญญา Aave V3 เพื่อรับ USDT จำนวนเท่ากัน

ขั้นตอนที่ 2: นำ USDT จำนวน 50,432,688 ไปเทรดใน Uniswap V3 คู่ USDT/WETH เพื่อรับ WETH จำนวน 17,958 เหรียญ

ขั้นตอนที่ 3: แลก WETH เป็น AAVE โทเค็น

ขั้นตอนที่ 4: นำ AAVE ที่ได้ ไปฝากใน Aave V3 เพื่อสร้าง aEthAAVE ส่งคืนให้ผู้ใช้

กระบวนการทั้งหมดดูสมเหตุสมผลดี แต่สิ่งที่ผู้ใช้ได้รับจริงคือเพียง 327.24 เหรียญ aEthAAVE

โดยประมาณที่ราคา AAVE อยู่ที่ 111 ดอลลาร์ต่อเหรียญ ก็ประมาณ 36,297 ดอลลาร์

เข้าไป 50 ล้าน ออกมา 3 หมื่นกว่าดอลลาร์

คณิตศาสตร์ความลำบากของสภาพคล่อง

จำนวนเงินนี้ใหญ่มาก จนหลายคนเห็นข่าวแรกก็คิดว่า: นี่ต้องเป็นบั๊ก หรือเป็นการโจมตีแบบฟิชชิ่ง หรือช่องโหว่ในสมาร์ทคอนแทรกต์ แต่ไม่ใช่ในครั้งนี้

จำนวน AAVE ทั้งหมดในตลาดประมาณ 15.3 ล้านโทเค็น มูลค่ารวมประมาณ 1.6 พันล้านดอลลาร์ ก่อนเกิดเหตุ การซื้อขายใน DEX ของ AAVE ต่อวันประมาณ 273 ล้านดอลลาร์

ตอนนี้ มีคนหนึ่งต้องการใช้เงิน 50 ล้านดอลลาร์ ซื้อ AAVE ทีเดียว

พูดง่ายๆ คือ เขาต้องการซื้อประมาณ 3% ของอุปทานหมุนเวียนของ AAVE ในธุรกรรมเดียว

เปรียบเทียบง่ายๆ เหมือนคุณเข้าไปในตลาดหุ้นที่มียอดซื้อขายรายวัน 270 ล้านดอลลาร์ แล้วส่งคำสั่งซื้อขายด้วยราคาตลาด 5,000 ล้านดอลลาร์ ในตลาดการเงินแบบดั้งเดิม ระบบจะหยุดการซื้อขายทันที ระบบจะมีกลไกหยุดขาดทุน (Circuit Breaker) และโบรกเกอร์จะมีหน้าที่ดูแลความสมดุลของราคา

แต่ใน DeFi ไม่มีสิ่งเหล่านี้

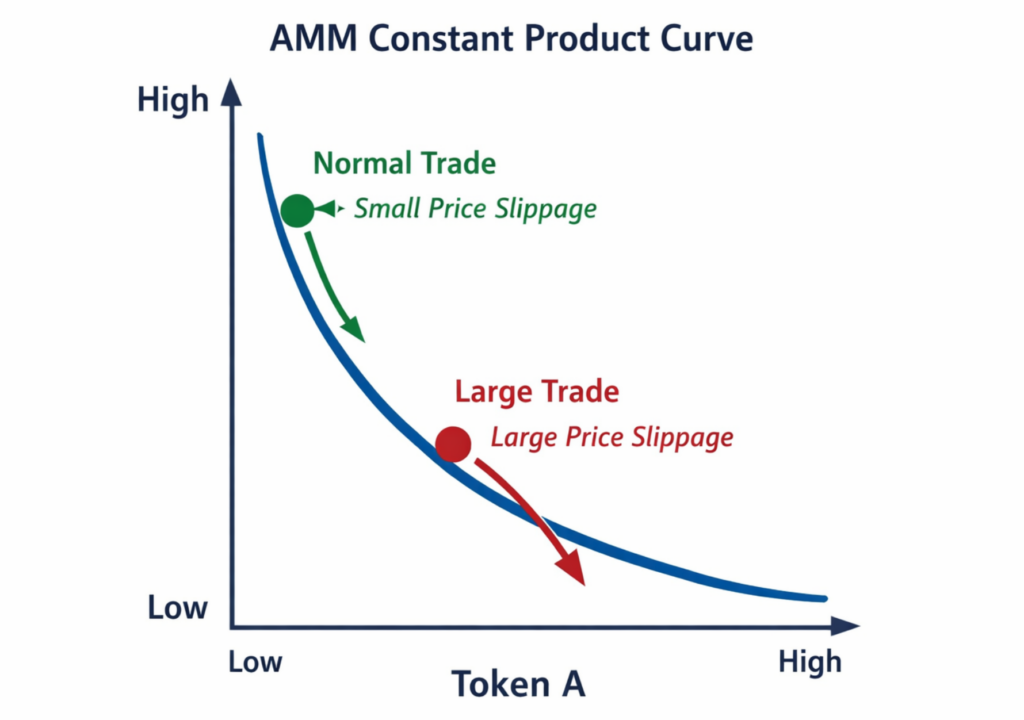

สภาพคล่องใน DEX เป็นของ “Automated Market Maker” (AMM) ซึ่งใช้สูตรกำหนดราคาแบบคงที่ เช่น x × y = k ซึ่งหมายความว่า ยิ่งคุณซื้อในปริมาณมาก ราคาจะผันผวนอย่างรุนแรง ไม่เป็นเชิงเส้น แต่เป็นแบบเอ็กซ์โปเนนเชียล

เมื่อคำสั่งซื้อ 50 ล้านดอลลาร์นี้เข้าไปในสระสภาพคล่องของ Uniswap ผลกระทบต่อราคานั้นรุนแรงเกินกว่าที่สระจะรับได้ ราคาของ AAVE ต่อเหรียญจะแพงขึ้นอย่างมาก จนสุดท้าย ราคาต่อเหรียญอาจเป็นหลายร้อยเท่าของราคาตลาด

ผลลัพธ์คือ: 50 ล้านดอลลาร์ ได้ AAVE เพียง 327 เหรียญเท่านั้น

เงินส่วนเกินที่จ่ายไปนั้นไปอยู่ที่ไหน?

ไปอยู่ในกระเป๋าของบอท Arbitrage

ในระบบนิเวศ Ethereum มีบอท MEV (Maximum Extractable Value) ที่คอยจับจังหวะความผิดปกติของราคา พวกมันจะตรวจสอบธุรกรรมขนาดใหญ่บนเครือข่ายตลอด 24 ชั่วโมง เมื่อพบคำสั่งซื้อขนาดใหญ่ในสระสภาพคล่องที่มีความเบี่ยงเบนของราคา ก็จะทำการ Arbitrage ทันที: ซื้อก่อนในราคาถูก แล้วขึ้นราคา แล้วขายออกในราคาที่สูงขึ้น ทำกำไรจากความแตกต่างนี้

กระบวนการนี้เรียกกันในวงการว่า “การโจมตีแบบสามชั้น” (Sandwich Attack) ซึ่งในธุรกรรมนี้ บอท MEV ได้กินผลประโยชน์ไปเกือบ 50 ล้านดอลลาร์

น่าขันที่ CoW Protocol ซึ่งเป็นระบบส่งคำสั่งซื้อแบบกระจายศูนย์ที่ออกแบบมาเพื่อป้องกัน MEV กลับถูกบีบให้ทำงานในสถานการณ์นี้ไม่ได้

สามเสาหลักป้องกัน

ส่วนที่น่ากลัวที่สุดของเรื่องนี้ ไม่ใช่จำนวนเงินที่ขาดทุน แต่เป็นความจริงที่กลไกความปลอดภัยทั้งหมด “ทำงานตามปกติ”

เสาหลักแรก: การป้องกัน MEV ของ CoW Protocol

CoW Protocol เป็นระบบส่งคำสั่งซื้อที่ล้ำหน้าที่สุดในวงการ DeFi มันไม่ส่งคำสั่งตรงเข้าไปในสระสภาพคล่องแบบดั้งเดิม แต่จะรวมคำสั่งซื้อของผู้ใช้หลายรายเป็นกลุ่ม แล้วให้ Solver หาคำสั่งที่ดีที่สุด

ในเชิงทฤษฎี ระบบนี้สามารถทำได้ 3 อย่าง:

-

ซ่อนเจตนาการซื้อขายของผู้ใช้จากบอท MEV ด้วยการทำเป็นกลุ่ม

-

ใช้ราคากลาง (Clearing Price) เพื่อให้ราคาสำหรับคำสั่งในกลุ่มเป็นราคาที่เหมือนกัน ลดโอกาสการเก็งกำไรจากลำดับคำสั่ง

-

จับคู่คำสั่งซื้อขายระหว่างผู้ใช้โดยตรง โดยไม่ต้องพึ่งพา liquidity pool

แต่ในกรณีคำสั่งซื้อขนาด 50 ล้านดอลลาร์นี้ กลไกทั้งสามก็ไม่สามารถช่วยได้ เพราะไม่มีผู้ใช้อื่นที่ต้องการแลกเปลี่ยน AAVE กับ USDT ในปริมาณเท่ากันในเวลาเดียวกัน

ประกาศของ CoW Swap หลังเหตุการณ์ระบุว่า: “ธุรกรรมดำเนินการตามคำสั่งที่เซ็นต์แล้ว… ระบบได้แจ้งเตือนชัดเจนเกี่ยวกับผลกระทบต่อราคา”

คำแถลงจาก CoW Protocol:

วันนี้ ผู้ค้ารายหนึ่งพยายามแลก aEthUSDT มูลค่า 50 ล้านดอลลาร์ เป็น aEthAAVE ผ่านอินเทอร์เฟซของ Aave ซึ่งใช้ CoW Protocol แม้จะมีการแจ้งเตือนชัดเจนว่าการทำธุรกรรมนี้จะมีราคาที่ผันผวนมากและต้องยืนยันด้วยกล่องเช็คบ็อกซ์…

เสาหลักที่สอง: คำเตือนราคาผันผวนในอินเทอร์เฟซของ Aave

Stani Kulechov ผู้ก่อตั้ง Aave อธิบายว่า เมื่อผู้ใช้รายนี้ทำธุรกรรมในอินเทอร์เฟซของ Aave ระบบได้แสดงคำเตือนเกี่ยวกับ “ราคาผันผวนอย่างผิดปกติ” ผู้ใช้ต้องกดเช็คบ็อกซ์เพื่อยอมรับความเสี่ยงอย่างชัดเจน จึงจะดำเนินการต่อได้

จากคำบอกเล่าของ Kulechov ผู้ใช้ทำการยืนยันบนอุปกรณ์มือถือ

การกดเช็คบ็อกซ์นี้ คือ การตัดสินใจครั้งสำคัญของมูลค่า 50 ล้านดอลลาร์ บนหน้าจอมือถือ

นักวิศวกรของ Aave เปิดเผยเพิ่มเติมว่า ก่อนที่ผู้ใช้จะยืนยัน ระบบแสดงราคาที่คำนวณแล้วว่า USDT 50 ล้านดอลลาร์นี้ จะแลกได้ไม่เกิน 140 AAVE (ก่อนค่าธรรมเนียม) ซึ่งหมายความว่า ระบบได้แจ้งชัดเจนแล้วว่า ผู้ใช้จะขาดทุนเกิน 99%

แต่กระนั้น วาฬรายนี้ก็ยังเห็นตัวเลขนี้ แล้วกด “ยืนยัน”

เสาหลักที่สาม: การตัดสินใจของผู้ใช้เอง

ในโลกการเงินแบบดั้งเดิม หากลูกค้าต้องการทำธุรกรรมมูลค่า 50 ล้านดอลลาร์ และคาดว่าจะขาดทุนเกิน 99% โบรกเกอร์จะโทรศัพท์ไปยืนยัน กระบวนการควบคุมความเสี่ยงจะเข้ามาแทรกแซง ต้องมีการอนุมัติเป็นลายลักษณ์อักษร กระบวนการนี้อาจใช้เวลาหลายวัน

ใน DeFi กระบวนการนี้ถูกบีบให้เหลือเพียงกล่องเช็คบ็อกซ์และการแตะหน้าจอครั้งเดียว

ไม่มีใครรู้ว่าใครเป็นเจ้าของบัญชีนี้ ทำไมเขายังกด “ยืนยัน” หลังจากเห็นตัวเลขขาดทุน 99% แล้ว เป็นความผิดพลาดในการอ่านตัวเลข? หรือเป็นการกดผิดบนหน้าจอมือถือ? หรือมีเหตุผลอื่นที่เราไม่รู้? ผมสงสัยว่าเขาอาจจะเมาหรือใช้ยา?

แต่สิ่งที่แน่นอนคือ ในโลกแบบกระจายศูนย์นี้ การ “ยืนยัน” เป็นสิ่งที่ไม่สามารถย้อนกลับได้ ไม่มีการเคลียร์คำสั่งซื้อขายล่วงหน้า ไม่มีปุ่มถอน ไม่มีสายด่วนร้องเรียน

เมื่อคุณกด “ยืนยัน” ธุรกรรมนี้จะถูกบันทึกลงบนบล็อกเชนอย่างถาวร

คำขอโทษ 600,000 ดอลลาร์

หลังเหตุการณ์ 24 ชั่วโมง ผู้ก่อตั้ง Aave, Kulechov ได้ออกมาชี้แจง

เขาประกาศว่า Aave จะคืนค่าธรรมเนียมประมาณ 600,000 ดอลลาร์ ที่เก็บจากธุรกรรมนี้

วันนี้ ผู้ใช้พยายามซื้อ AAVE ด้วย USDT มูลค่า 50 ล้านดอลลาร์ ผ่านอินเทอร์เฟซของ Aave

เนื่องจากขนาดคำสั่งซื้อที่ใหญ่มาก ระบบจึงแสดงคำเตือนเกี่ยวกับราคาที่ผันผวนและต้องยืนยันด้วยกล่องเช็คบ็อกซ์…

— Stani.eth (@StaniKulechov) 12 มีนาคม 2026

หกแสนดอลลาร์ คืนให้กับคนที่ขาดทุน 50 ล้านดอลลาร์ เทียบเท่ากับคุณไปกินอาหารค่ำมูล่า 1 ล้านบาท แล้วร้านอาหารคืนเงินแค่ขวดน้ำ

แต่นี่คือสิ่งที่ Aave ทำได้สูงสุดในกลไกปัจจุบัน

เพราะ Aave เป็นโปรโตคอลแบบกระจายศูนย์ เงินทุนของมันถูกจัดการโดย DAO ซึ่ง Kulechov และ Aave Labs เป็นทีมพัฒนา แต่ตามโครงสร้างกฎหมายและการบริหาร เขาไม่ได้เป็นเจ้าของเงินใน DAO หากจะใช้เงินในกองทุน DAO เพื่อชดเชยผู้ใช้ ต้องมีการเสนอแผนในชุมชน โหวต และอนุมัติ

นี่จึงเป็นคำถามเชิงลึกว่า: ในโลกแบบกระจายศูนย์ “ใครควรรับผิดชอบ”?

ถ้าเป็นแพลตฟอร์ม centralized exchange คำตอบชัดเจน: ต้องรับผิดชอบต่อความเสียหายของผู้ใช้ หากระบบออกแบบผิดพลาด จนทำให้ผู้ใช้ขาดทุนเกินสมควร ก็ต้องชดเชย การกำกับดูแลก็จะเข้ามาแทรกแซง มีการออกกฎหมาย

แต่ในกรณีของ Aave ความรับผิดชอบถูกแบ่งออกเป็นหลายฝ่าย:

-

Aave Labs ออกแบบอินเทอร์เฟซ รวมถึงการรวม CoW Swap และฟังก์ชันการแลกเปลี่ยนหลักทรัพย์ค้ำประกัน แต่ก็อ้างว่าระบบให้คำเตือนที่เพียงพอแล้ว

-

CoW Protocol ทำหน้าที่ส่งคำสั่งซื้อ แต่ก็อ้างว่าทำตามคำสั่งที่ผู้ใช้เซ็นต์แล้ว

-

สระสภาพคล่องของ Uniswap ให้ราคาที่อ้างอิง แต่กลไก AMM ก็เปิดเผยและโปร่งใสอยู่แล้ว

-

ผู้ใช้กด “ยืนยัน” เอง และได้รับแจ้งชัดเจนว่ามีความเสี่ยงขนาดไหน

ทุกฝ่ายมีเหตุผล แต่ก็ไม่สามารถป้องกันความเสียหายนี้ได้

ราคาที่ต้องจ่ายของ DeFi ในยุคโตเต็มที่

เหตุการณ์นี้ทำให้เรานึกถึงคำถามอีกครั้งว่า “ความเสี่ยงของ DeFi ที่ไม่มีการอนุญาตคืออะไร?”

DeFi ยึดหลักการลดตัวกลาง ไม่มีธนาคาร ไม่มีโบรกเกอร์ ไม่มีหน่วยงานกำกับดูแล คุณและสินทรัพย์ของคุณ คือโค้ด

แนวคิดนี้ในช่วงสิบปีที่ผ่านมา ดึงดูดผู้ใช้เป็นจำนวนมาก จนถึงปี 2026 มีมูลค่ารวมของ DeFi ที่ถูกล็อกอยู่เกือบ 97.6 พันล้านดอลลาร์ โดยเฉพาะ Aave ที่ดูแลสินทรัพย์กว่า 25.7 พันล้านดอลลาร์ และให้กู้ยืมรวมเกิน 1 ล้านล้านดอลลาร์

แต่ “การลดตัวกลาง” ก็หมายความว่า การป้องกันจากตัวกลางก็หายไป

ในระบบการเงินแบบดั้งเดิม เมื่อคุณทำคำสั่งซื้อขนาดใหญ่ มีระบบคุ้มครองหลายอย่าง:

-

สำนักงานตลาดหลักทรัพย์นิวยอร์กมี “เพดานขึ้นลง” และ “กลไกหยุดขาดทุน” เมื่อราคาผันผวนมากเกินไป การซื้อขายจะหยุดชั่วคราว

-

โบรกเกอร์มี “หน้าที่ความเหมาะสม” ต้องตรวจสอบว่าการซื้อขายเหมาะสมกับความเสี่ยงของลูกค้า

-

ธนาคารมี “กระบวนการรู้จักลูกค้า” (KYC) เพื่อระบุว่าคุณคือใคร เพื่อให้สามารถตามตัวได้ในกรณีเกิดปัญหา

ระบบเหล่านี้ดูเป็นทางการและยุ่งยาก แต่ก็มีเหตุผล เพราะประวัติศาสตร์การเงิน 200 ปี สอนให้รู้ว่า คนก็ทำผิดพลาด มือก็ลื่น หน้าจออาจดูผิดพลาด อารมณ์ก็มีผลต่อการตัดสินใจ

DeFi เลือกเส้นทางอีกแบบหนึ่ง คือ ส่งอำนาจการตัดสินใจกลับไปที่ผู้ใช้เต็มที่ คุณจะซื้ออะไร ซื้อเท่าไหร่ รับความผันผวนได้แค่ไหน ระบบจะให้แค่คำเตือน เป็นกล่องเช็คบ็อกซ์ แล้วก็ทำตามคำสั่งของคุณอย่างซื่อสัตย์

ในสถานการณ์ปกติ การออกแบบนี้มีประสิทธิภาพดี แต่ในสถานการณ์สุดขีด กลับกลายเป็นปัญหา: ยิ่งระบบ “ทำงานตามการออกแบบ” อย่างสมบูรณ์แบบ ความเสียหายของผู้ใช้ก็ยิ่งไม่สามารถกู้คืนได้

เพราะไม่มีใคร “ทำผิด” ทุกความเสียหาย เป็นความเต็มใจของผู้ใช้เอง

นี่ทำให้คิดถึงแนวคิดเก่าในตลาดการเงินว่า “ผู้ซื้อรับผิดชอบเอง” (Buyer Beware) ก่อนจะมีกฎหมายคุ้มครองผู้บริโภคในยุคใหม่

หลังจากวิกฤตการณ์ปี 1929 และวิกฤตการเงินปี 2008 ระบบก็เข้มงวดยิ่งขึ้น เพื่อป้องกันความเสียหายรุนแรง

DeFi ยืนอยู่บนเส้นโค้งประวัติศาสตร์เดียวกัน

Aave จัดการสินทรัพย์มูลค่ากว่า 25.7 พันล้านดอลลาร์ และสร้างรายได้ค่าธรรมเนียมปีละกว่า 60 ล้านดอลลาร์ ขณะที่ CoW Protocol ก็มีปริมาณธุรกรรมหลายพันล้านดอลลาร์ นี่ไม่ใช่ของเล่นทดลองอีกต่อไป แต่เป็นโครงสร้างพื้นฐานทางการเงินที่รองรับความมั่งคั่งจริง

แต่กลไกป้องกันความปลอดภัยของพวกเขายังอยู่ในระดับ “แสดงคำเตือน” เท่านั้น

50 ล้านดอลลาร์กลายเป็น 36,000 ดอลลาร์ ทุกขั้นตอนเป็นไปตามกฎ ระเบียบ โปร่งใส และปกติ

ในโลกการเงินแบบดั้งเดิม มีคำพูดไม่เป็นทางการว่า: การปกป้องลูกค้าจากความโง่ของตัวเอง เป็นหน้าที่พื้นฐานของสถาบันการเงิน แต่ในโลก DeFi กฎไม่เขียนไว้แบบนั้น: การไม่ช่วยเหลือผู้ใช้ เป็นหลักการของความเป็นกระจายศูนย์

สองแนวคิดนี้จะต้องมาชนกันในอนาคต

และคราวนี้ ราคาที่ต้องจ่ายคือ 50 ล้านดอลลาร์ แต่ผมไม่ได้บอกว่า DeFi ควรจะเป็นแบบธนาคารแบบเดิม แต่เป็นการสะท้อนให้เห็นถึงจุดอ่อนของมนุษย์และกลไกควบคุมที่ควรมี