出典:Blockworksオリジナルタイトル:Strategy playbookは2026年に異なる様相を呈しているオリジナルリンク:戦略はBTCの明確な財務戦略として後退しているが、2024-2025年と比較して資金調達の背景は大きく異なる。12月末、戦略は現金を調達したが、ほとんどBTCに投入しなかった。12月29日から31日にかけて、1,255,911株のMSTRを195.9百万ドルの純収益で売却したが、わずか3BTCしか購入しなかった。1月初旬には投入が再開され、1月1日から4日にかけて735,000株を116.3百万ドルで売却し、1,283BTCを$116 百万ドル(平均$90,391/BTC)で購入し、保有量は673,783BTCとなった。より大きなシグナルは資金調達の背景にある。2024年から2025年初頭にかけて、戦略はコンバーチブル債を通じて安価に資金調達を行った(キャッシュクーポン0.625%から2.25%、その後複数の0%コンバート)。この戦略は、MSTRがBitcoin NAV(mNAV > 1)のプレミアムで取引されている場合に最も効果的であり、株式のオプション性によるものだ。しかしながら、2025年中頃から後半にかけて、そのプレミアムは縮小し、割引(mNAV < 1)に反転し、株式連動の資金調達は困難になり、一般的な発行はBTC一株あたりの希薄化を機械的に引き起こすようになった。その結果、資金調達は高コストの優先株にシフトし、しばしば額面以下で発行され、調達資金に対して約10%から12.5%の実効キャッシュコストを生み出している。STRCの配当率は2025年8月の9%から2026年1月の11.0%に引き上げられ、チャネルを維持している。興味深いことに、戦略は依然としてATMを通じて普通株を発行し、mNAV割引の状態でも買い付けを資金調達しており、短期的な希薄化を受け入れつつ蓄積と流動性維持を図っている。mNAVが1未満で、限界資金コストが二桁の場合、購入規模を拡大することは希薄化を増やし、コストも高くなる。これにより、戦略は以前のプレミアム体制と比べて信頼性の低い、価格設定の少ない買い手となる。これはセンチメントの指標としては依然重要だが、プレミアムが再び開かない限り、その流れは断続的なクリップとなり、持続的なエンジンにはなり得ない。全体を俯瞰すると、2025年の限界入札は実質的に二者の争いだった:スポットETFと戦略。積み増しチャートでは、戦略の累積購入は年間の多くの期間でETFと同じ範囲を追跡しており、戦略はETF複合体と比較して流入の影響力を持っていた。2026年の展望は実質的に弱く見える。mNAVの圧縮と、二桁の優先株コストに加え希薄化を伴うATM普通株の発行により、戦略の入札はBTC一株あたりの希薄化を悪化させずに拡大するのが難しくなる。戦略は依然としてセンチメントの指標だが、買い圧力はより抑制され、断続的になる見込みであり、ETFの流入やより広範な暗号資産リスク志向がより信頼できる価格設定の力となるだろう。

戦略プレイブックは2026年に異なる姿を見せる

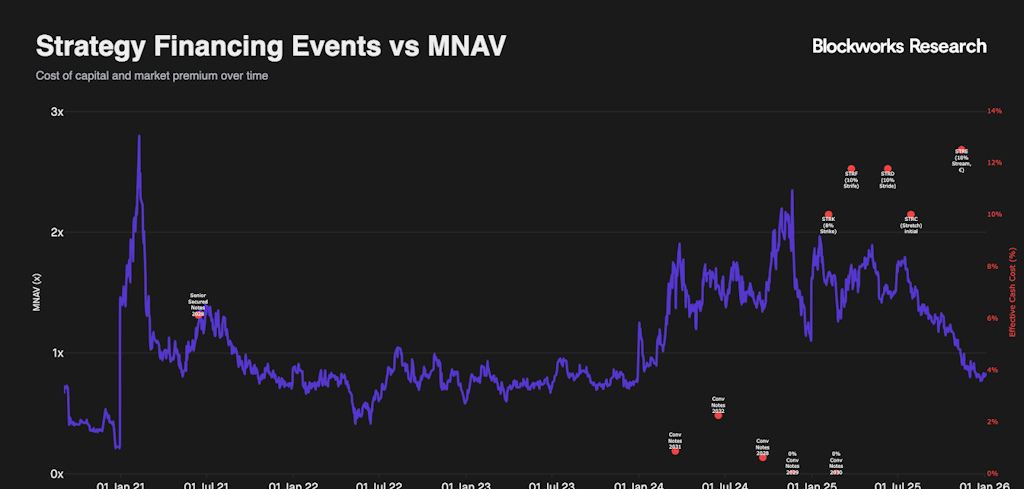

出典:Blockworks オリジナルタイトル:Strategy playbookは2026年に異なる様相を呈している オリジナルリンク: 戦略はBTCの明確な財務戦略として後退しているが、2024-2025年と比較して資金調達の背景は大きく異なる。

12月末、戦略は現金を調達したが、ほとんどBTCに投入しなかった。12月29日から31日にかけて、1,255,911株のMSTRを195.9百万ドルの純収益で売却したが、わずか3BTCしか購入しなかった。1月初旬には投入が再開され、1月1日から4日にかけて735,000株を116.3百万ドルで売却し、1,283BTCを$116 百万ドル(平均$90,391/BTC)で購入し、保有量は673,783BTCとなった。

より大きなシグナルは資金調達の背景にある。2024年から2025年初頭にかけて、戦略はコンバーチブル債を通じて安価に資金調達を行った(キャッシュクーポン0.625%から2.25%、その後複数の0%コンバート)。この戦略は、MSTRがBitcoin NAV(mNAV > 1)のプレミアムで取引されている場合に最も効果的であり、株式のオプション性によるものだ。

しかしながら、2025年中頃から後半にかけて、そのプレミアムは縮小し、割引(mNAV < 1)に反転し、株式連動の資金調達は困難になり、一般的な発行はBTC一株あたりの希薄化を機械的に引き起こすようになった。その結果、資金調達は高コストの優先株にシフトし、しばしば額面以下で発行され、調達資金に対して約10%から12.5%の実効キャッシュコストを生み出している。STRCの配当率は2025年8月の9%から2026年1月の11.0%に引き上げられ、チャネルを維持している。

興味深いことに、戦略は依然としてATMを通じて普通株を発行し、mNAV割引の状態でも買い付けを資金調達しており、短期的な希薄化を受け入れつつ蓄積と流動性維持を図っている。mNAVが1未満で、限界資金コストが二桁の場合、購入規模を拡大することは希薄化を増やし、コストも高くなる。これにより、戦略は以前のプレミアム体制と比べて信頼性の低い、価格設定の少ない買い手となる。これはセンチメントの指標としては依然重要だが、プレミアムが再び開かない限り、その流れは断続的なクリップとなり、持続的なエンジンにはなり得ない。

全体を俯瞰すると、2025年の限界入札は実質的に二者の争いだった:スポットETFと戦略。積み増しチャートでは、戦略の累積購入は年間の多くの期間でETFと同じ範囲を追跡しており、戦略はETF複合体と比較して流入の影響力を持っていた。

2026年の展望は実質的に弱く見える。mNAVの圧縮と、二桁の優先株コストに加え希薄化を伴うATM普通株の発行により、戦略の入札はBTC一株あたりの希薄化を悪化させずに拡大するのが難しくなる。戦略は依然としてセンチメントの指標だが、買い圧力はより抑制され、断続的になる見込みであり、ETFの流入やより広範な暗号資産リスク志向がより信頼できる価格設定の力となるだろう。