華泰証券の調査レポートによると、最近の金価格の下落は主に流動性の取り崩し(流動性挤兑)の影響によるものだ。投資家はリスクに直面するとき、現金を手元に確保する傾向があり、金などの資産はいずれも売却圧力にさらされる。一方、中東の地政学的な対立が激化し、湾岸諸国はキャッシュフロー面での圧力に直面しており、金は短期的に「名目から実態へ(脱虚向实)」の圧力にさらされる可能性がある。もう一方で、市場はスタグフレーション(滞胀)への懸念に加えて利下げ期待が弱まっていることから、リスク資産のボラティリティが高まり、流動性の取り崩しが引き起こされる。現在のようなマクロ環境は、1973-1975年の石油危機の出来事を参考にできる。当時、金価格は「下落→上昇→下落→再上昇」の2回の波を経験したが、その間のリスク回避と経済の減速によって生じた流動性の取り崩しが金価格下落の主因だった。滞胀と流動性の緩和が2度の上昇局面を触媒した。金の中長期の資産再配分ロジックは引き続き堅固であり、リスクイベントの際に投資のタイミングをつかむことが極めて重要だ。 ### 全文如下 **華泰 | 非鉄:黄金 - リスクイベントの中で投資のタイミングをつかむ** **要点** 私たちは、最近の金価格の下落は主に流動性の取り崩し(流動性挤兑)の影響によるものだと考えている。投資家はリスクに直面するとき、現金を手元に確保する傾向があり、金などの資産はいずれも売却圧力にさらされる。一方、中東の地政学的な対立が激化し、湾岸諸国はキャッシュフロー面での圧力に直面しており、金は短期的に「名目から実態へ(脱虚向实)」の圧力にさらされる可能性がある。もう一方で、市場はスタグフレーション(滞胀)への懸念に加えて利下げ期待が弱まっていることから、リスク資産のボラティリティが高まり、流動性の取り崩しが引き起こされる。現在のようなマクロ環境は、1973-1975年の石油危機の出来事を参考にできる。当時、金価格は「下落→上昇→下落→再上昇」の2回の波を経験したが、その間のリスク回避と経済の減速によって生じた流動性の取り崩しが金価格下落の主因だった。滞胀と流動性の緩和が2度の上昇局面を触媒した。私たちは、金の中長期の資産再配分ロジックは依然として堅固だと考えている。リスクイベントの際に投資のタイミングをつかむことが極めて重要だ。 リスク選好の低下と流動性の取り崩しが金価格に圧力 金価格の最近の下落は、流動性の取り崩しに起因する可能性がある。CFTCのポジションデータによると、資産運用機関のネットロングポジションが大幅に減少している。1月13日の13.4万枚から、3月24日の9.1万枚へと32.0%減少し、これは過去1年での低水準となる。これは、リスクイベントに直面した際、機関が金などの高流動性資産を現金化して、将来直面し得る流動性圧力を緩和する傾向があることを示している。22年11月初めとの比較では、ロシア・ウクライナ紛争に加えてFRBの利上げが重なった局面でも、資産運用機関の金保有がロングからショートへ転じる動きが見られた。私たちは、流動性の取り崩しによって金が一時的に従来のインフレヘッジ特性から外れ、その結果金価格が圧迫されたと考えている。今後については、現在の資産運用機関のネットロングポジションがすでに大きく後退しており、ロングの混雑度は明確に緩和されているため、限界的な売り圧力は、放出の終盤に近づいている可能性がある。 マクロ:金は短期的に「名目から実態へ(脱虚向实)」の圧力に直面 華泰マクロのレポート「石油が“黄金”になるとき(当石油变成“黄金”)」(26-03-22)によれば、ホルムズ海峡がほぼ封鎖され、世界的なエネルギーの物理的な不足が背景にある中で、金は短期的に、湾岸諸国や新興市場のキャッシュフローに対する圧力の「炭鉱のカナリア」になっている。物資の不足がもたらすショックの下で、市場には強い「名目から実態へ(脱虚向实)」の圧力が見られる。これまで、世界の中央銀行および民間部門の保有が歴史的な高水準にあったこと(黄金の準備比率は2020年の12.8%から2025年末の24.5%へ上昇)、そして金と石油の価格比が戦後の極値に達していることから、金は短期的には「必需品(ジャストインケースではない、いわゆる剛需)」ではない。紛争によりキャッシュフローが物理的に遮断されている湾岸諸国にとっては、高い含み益のある金を売却して必需品と交換することが合理的な選択となる。 1973-1974年の石油危機の間、金価格は2回の上昇/下落サイクルを経験 1973-1974年の第1次石油危機の推移では、金価格は下落-上昇-再下落-再上昇という4つの段階を経て、全体として大きく上昇した。1973年10月6日に第4次中東戦争が勃発した後、当初は金価格が上昇した。その後、市場の恐慌が流動性の取り崩しを引き起こし、金価格は下落した(11.9-11.23の期間に$98.5/ozから8.63%下落して$90.0/ozへ)。1973年12月から1974年3月にかけて、原油の1バレル価格は$4.1から$13へ上昇した。戦闘が一時停止するにつれて市場の恐慌心理は落ち着き、市場は次第に滞胀による逃避(避難)へ切り替わり、金価格は73.67%上昇して$175/ozの高値に至った。1974年Q1-Q2の米国経済の景気後退により、3月から7月にかけて金価格は再び21.6%下落して$136.5/ozとなった。FRBが利下げへ転じると、金価格は1974年下期に再び29.9%上昇して$185.8/ozとなった。 最近の金価格下落が底打ちした後の修復機会に注目 短期的には金に逆風があるものの、私たちは金の中長期のヘッジ(リスク回避)ロジックを引き続き強く評価している。短期の金価格の値動きは、ホルムズ海峡封鎖の継続期間と、世界の流動性の修復(リカバリー)の進捗に大きく依存するだろう。中長期の観点では、ドル離れと財政の持続不可能性は引き続き金の配分(クレジット・ポートフォリオ)としての価値を支え、金の価格設定ロジックは、信用リスクのヘッジと資産再配分へと転換される。3月20日の金の平均価格$4562/盎司で計算すると、世界で投資可能な金の比率はわずか3.35%だ。仮に2026-2028年に、世界の投資可能な金の比率が2011年の高値(3.6%)を上回り、4.3%-4.8%に達するなら、金価格は$5400-6800/盎司まで上昇する可能性がある。ただし、海峡が再開され、石油ドルの循環が回復するまでの間、投資家は1974年の中期のような流動性の取り崩しリスクに対して警戒が必要だ。 リスク提示:国際地政学の状況、下流需要が予想に届かないこと、機関のポジション解消により流動性の取り崩しが発生すること。 (出所:第一財経)

華泰証券:金の中長期資産再配置の論理は依然堅固 近期の金価格下落後の安定と回復の機会に注目

華泰証券の調査レポートによると、最近の金価格の下落は主に流動性の取り崩し(流動性挤兑)の影響によるものだ。投資家はリスクに直面するとき、現金を手元に確保する傾向があり、金などの資産はいずれも売却圧力にさらされる。一方、中東の地政学的な対立が激化し、湾岸諸国はキャッシュフロー面での圧力に直面しており、金は短期的に「名目から実態へ(脱虚向实)」の圧力にさらされる可能性がある。もう一方で、市場はスタグフレーション(滞胀)への懸念に加えて利下げ期待が弱まっていることから、リスク資産のボラティリティが高まり、流動性の取り崩しが引き起こされる。現在のようなマクロ環境は、1973-1975年の石油危機の出来事を参考にできる。当時、金価格は「下落→上昇→下落→再上昇」の2回の波を経験したが、その間のリスク回避と経済の減速によって生じた流動性の取り崩しが金価格下落の主因だった。滞胀と流動性の緩和が2度の上昇局面を触媒した。金の中長期の資産再配分ロジックは引き続き堅固であり、リスクイベントの際に投資のタイミングをつかむことが極めて重要だ。

全文如下

華泰 | 非鉄:黄金 - リスクイベントの中で投資のタイミングをつかむ

要点

私たちは、最近の金価格の下落は主に流動性の取り崩し(流動性挤兑)の影響によるものだと考えている。投資家はリスクに直面するとき、現金を手元に確保する傾向があり、金などの資産はいずれも売却圧力にさらされる。一方、中東の地政学的な対立が激化し、湾岸諸国はキャッシュフロー面での圧力に直面しており、金は短期的に「名目から実態へ(脱虚向实)」の圧力にさらされる可能性がある。もう一方で、市場はスタグフレーション(滞胀)への懸念に加えて利下げ期待が弱まっていることから、リスク資産のボラティリティが高まり、流動性の取り崩しが引き起こされる。現在のようなマクロ環境は、1973-1975年の石油危機の出来事を参考にできる。当時、金価格は「下落→上昇→下落→再上昇」の2回の波を経験したが、その間のリスク回避と経済の減速によって生じた流動性の取り崩しが金価格下落の主因だった。滞胀と流動性の緩和が2度の上昇局面を触媒した。私たちは、金の中長期の資産再配分ロジックは依然として堅固だと考えている。リスクイベントの際に投資のタイミングをつかむことが極めて重要だ。

リスク選好の低下と流動性の取り崩しが金価格に圧力

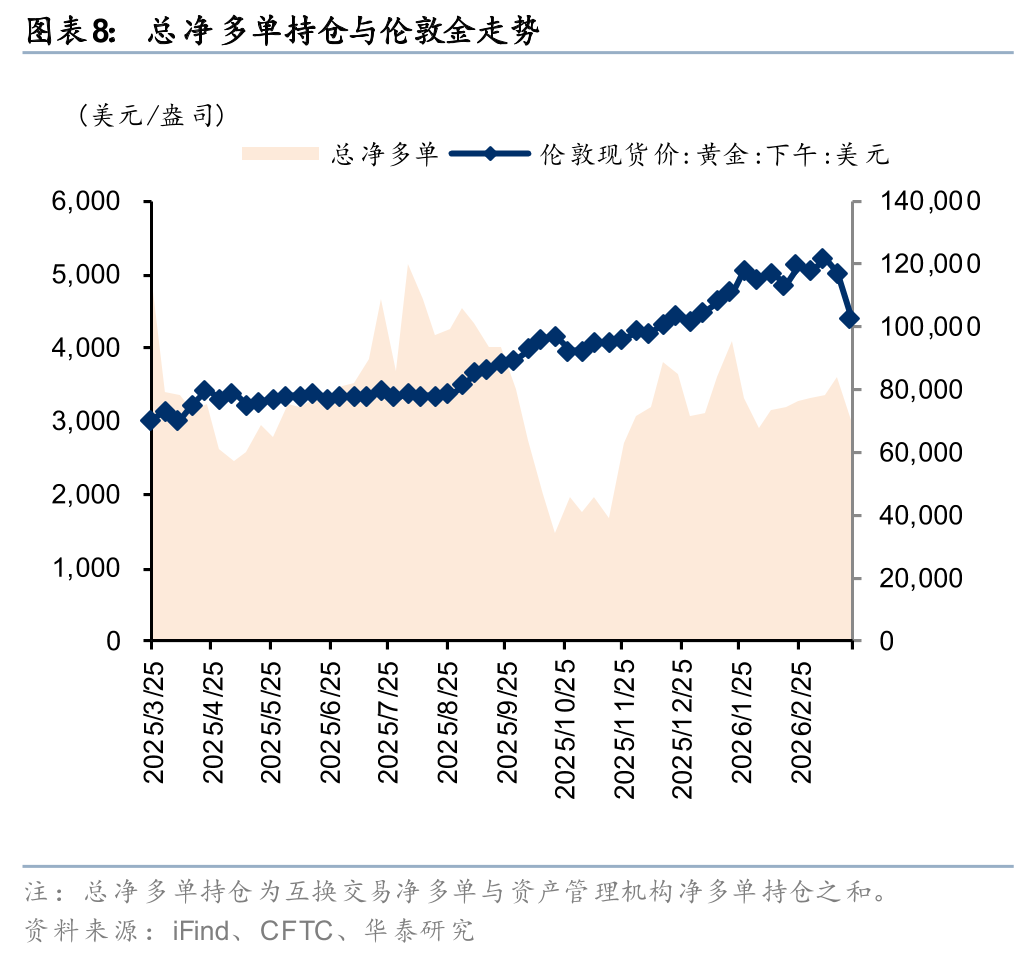

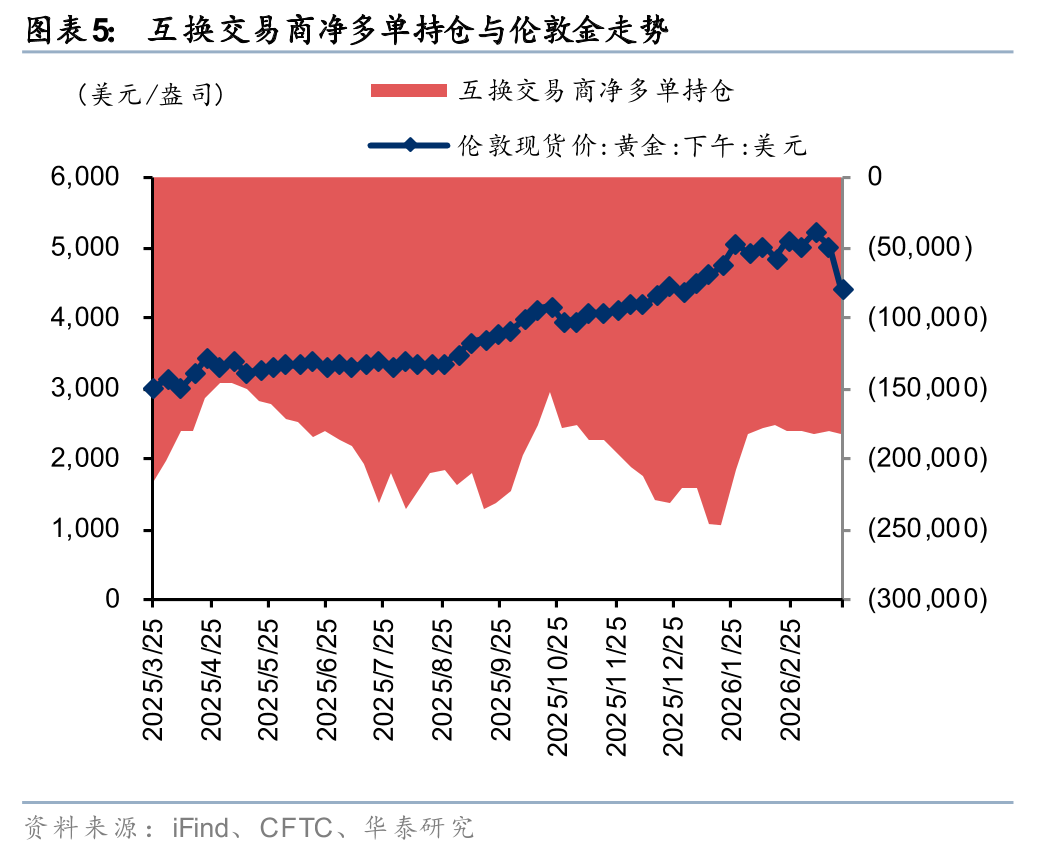

金価格の最近の下落は、流動性の取り崩しに起因する可能性がある。CFTCのポジションデータによると、資産運用機関のネットロングポジションが大幅に減少している。1月13日の13.4万枚から、3月24日の9.1万枚へと32.0%減少し、これは過去1年での低水準となる。これは、リスクイベントに直面した際、機関が金などの高流動性資産を現金化して、将来直面し得る流動性圧力を緩和する傾向があることを示している。22年11月初めとの比較では、ロシア・ウクライナ紛争に加えてFRBの利上げが重なった局面でも、資産運用機関の金保有がロングからショートへ転じる動きが見られた。私たちは、流動性の取り崩しによって金が一時的に従来のインフレヘッジ特性から外れ、その結果金価格が圧迫されたと考えている。今後については、現在の資産運用機関のネットロングポジションがすでに大きく後退しており、ロングの混雑度は明確に緩和されているため、限界的な売り圧力は、放出の終盤に近づいている可能性がある。

マクロ:金は短期的に「名目から実態へ(脱虚向实)」の圧力に直面

華泰マクロのレポート「石油が“黄金”になるとき(当石油变成“黄金”)」(26-03-22)によれば、ホルムズ海峡がほぼ封鎖され、世界的なエネルギーの物理的な不足が背景にある中で、金は短期的に、湾岸諸国や新興市場のキャッシュフローに対する圧力の「炭鉱のカナリア」になっている。物資の不足がもたらすショックの下で、市場には強い「名目から実態へ(脱虚向实)」の圧力が見られる。これまで、世界の中央銀行および民間部門の保有が歴史的な高水準にあったこと(黄金の準備比率は2020年の12.8%から2025年末の24.5%へ上昇)、そして金と石油の価格比が戦後の極値に達していることから、金は短期的には「必需品(ジャストインケースではない、いわゆる剛需)」ではない。紛争によりキャッシュフローが物理的に遮断されている湾岸諸国にとっては、高い含み益のある金を売却して必需品と交換することが合理的な選択となる。

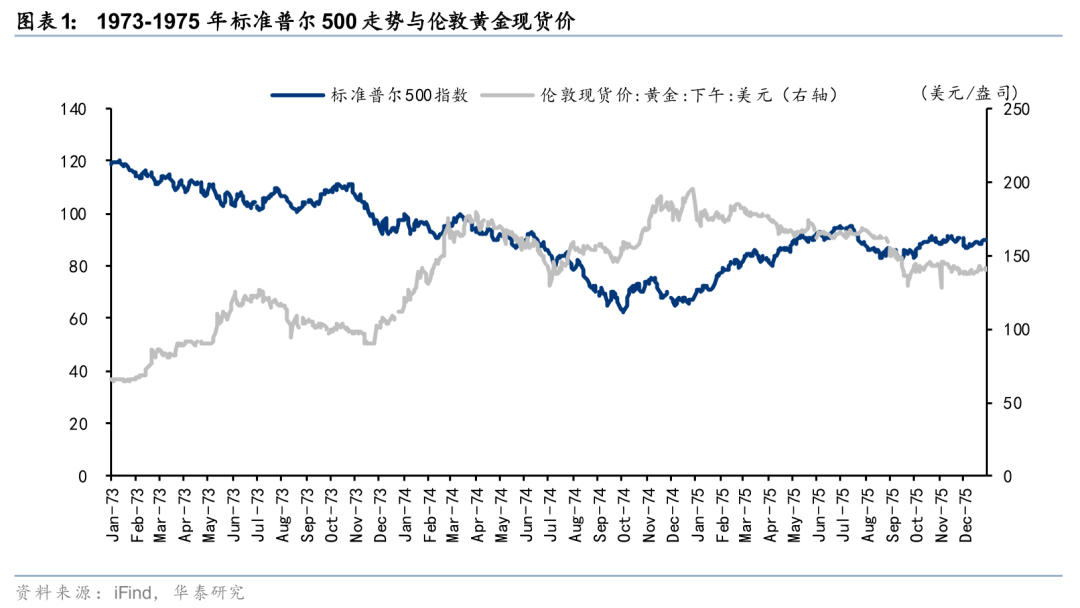

1973-1974年の石油危機の間、金価格は2回の上昇/下落サイクルを経験

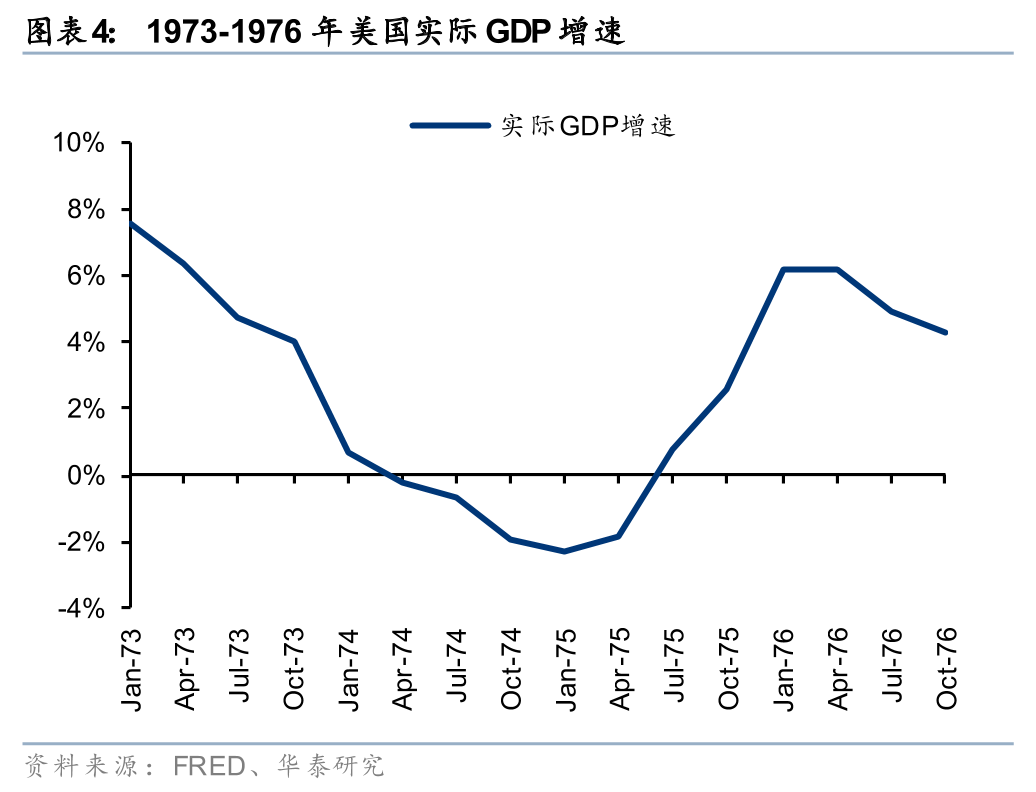

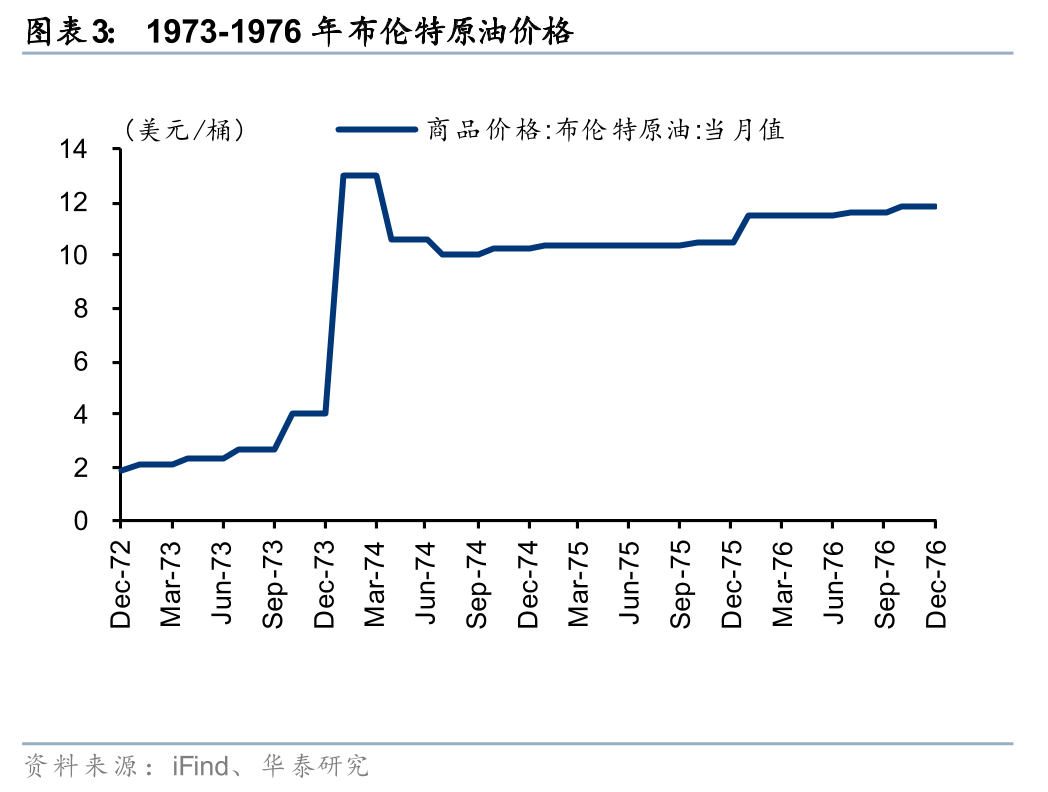

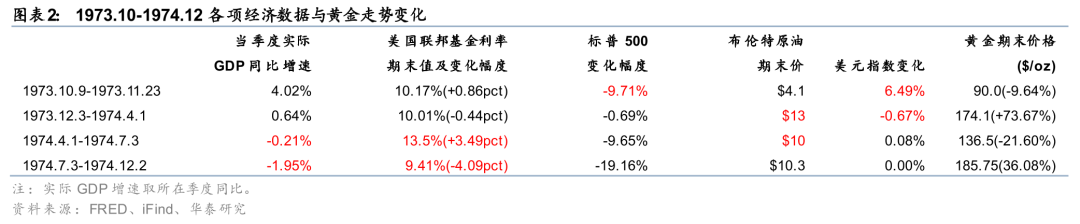

1973-1974年の第1次石油危機の推移では、金価格は下落-上昇-再下落-再上昇という4つの段階を経て、全体として大きく上昇した。1973年10月6日に第4次中東戦争が勃発した後、当初は金価格が上昇した。その後、市場の恐慌が流動性の取り崩しを引き起こし、金価格は下落した(11.9-11.23の期間に$98.5/ozから8.63%下落して$90.0/ozへ)。1973年12月から1974年3月にかけて、原油の1バレル価格は$4.1から$13へ上昇した。戦闘が一時停止するにつれて市場の恐慌心理は落ち着き、市場は次第に滞胀による逃避(避難)へ切り替わり、金価格は73.67%上昇して$175/ozの高値に至った。1974年Q1-Q2の米国経済の景気後退により、3月から7月にかけて金価格は再び21.6%下落して$136.5/ozとなった。FRBが利下げへ転じると、金価格は1974年下期に再び29.9%上昇して$185.8/ozとなった。

最近の金価格下落が底打ちした後の修復機会に注目

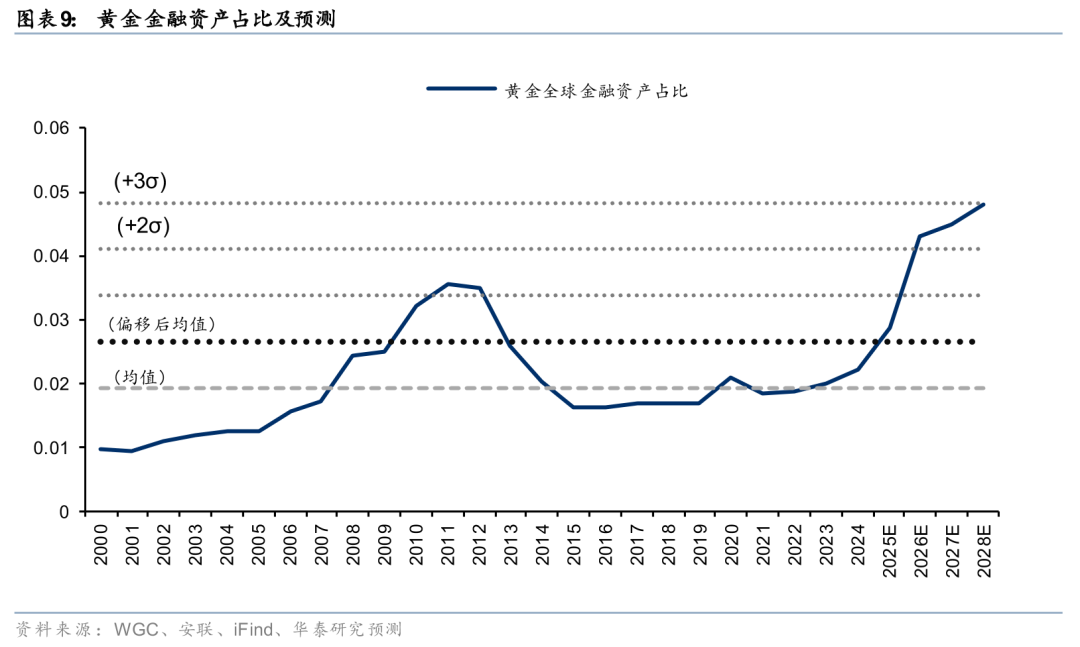

短期的には金に逆風があるものの、私たちは金の中長期のヘッジ(リスク回避)ロジックを引き続き強く評価している。短期の金価格の値動きは、ホルムズ海峡封鎖の継続期間と、世界の流動性の修復(リカバリー)の進捗に大きく依存するだろう。中長期の観点では、ドル離れと財政の持続不可能性は引き続き金の配分(クレジット・ポートフォリオ)としての価値を支え、金の価格設定ロジックは、信用リスクのヘッジと資産再配分へと転換される。3月20日の金の平均価格$4562/盎司で計算すると、世界で投資可能な金の比率はわずか3.35%だ。仮に2026-2028年に、世界の投資可能な金の比率が2011年の高値(3.6%)を上回り、4.3%-4.8%に達するなら、金価格は$5400-6800/盎司まで上昇する可能性がある。ただし、海峡が再開され、石油ドルの循環が回復するまでの間、投資家は1974年の中期のような流動性の取り崩しリスクに対して警戒が必要だ。

リスク提示:国際地政学の状況、下流需要が予想に届かないこと、機関のポジション解消により流動性の取り崩しが発生すること。

(出所:第一財経)