TL;DR

- O S&P 500 avançou 3,18% e o Nasdaq 4,14% na semana encurtada pelo feriado, impulsionados pela expectativa de desescalada no Irã e pelo tom dovish de Powell. Mesmo assim, o 1º trimestre de 2026 continua sendo o pior dos últimos quatro, com o S&P 500 acumulando queda de 4,6% no ano.

- A folha de pagamento não agrícola de março aumentou em 178 mil, e o desemprego caiu para 4,3%. A resiliência do mercado de trabalho complica a estratégia do Fed para cortes de juros, mesmo com a incerteza geopolítica obscurecendo as perspectivas.

- O petróleo WTI subiu 11,41% na semana, acumulando alta de 93% no ano, enquanto Omã media um protocolo de monitoramento. Sem prazo claro para resolução, o risco de inflação energética segue elevado.

- O mercado cripto se recuperou na última semana, com o BTC subindo 4,6% e o ETH 6,4%, embora o sentimento tenha permanecido em Medo Extremo, marcando 11 pontos.

- Memecore foi o destaque, com valorização de 20,3% após o hard fork mais recente impulsionar o sentimento sobre taxas mais baixas e transações mais rápidas.

- Circle entra no mercado de wrapped Bitcoin com cirBTC, enquanto a corrida por infraestrutura institucional de BTC se intensifica.

- Big Tech apoia a x402 Foundation, reforçando o avanço das trilhas de pagamento agentic AI com suporte institucional.

- Better Money capta US$ 10 milhões para construir uma clearinghouse de stablecoin, já que a fragmentação entre emissores e blockchains se torna um gargalo de escalabilidade.

Macro Overview

Folhas de pagamento robustas aliviam temores de recessão enquanto ações dos EUA têm melhor semana de 2026, mantendo a expectativa de juros altos por mais tempo

As bolsas dos EUA tiveram forte recuperação na semana encurtada pelo feriado, encerrando uma sequência de cinco semanas de queda. O S&P 500 subiu 3,18%, o Dow Jones Industrial Average avançou 2,85% e o Nasdaq Composite liderou com alta de 4,14%, impulsionado pelo desempenho das big techs. A reação positiva foi motivada por três fatores: queda nos rendimentos dos Treasuries, fluxos de rebalanceamento de fim de trimestre e mês, e otimismo crescente sobre possível desescalada no conflito EUA-Irã. Os EUA sinalizaram disposição para encerrar as hostilidades caso o Estreito de Ormuz seja reaberto, enquanto o Irã demonstrou prontidão para encerrar a guerra, gerando um rali de alívio de dois dias no meio da semana. Apesar do avanço semanal, o S&P 500 encerrou o 1º trimestre de 2026 com queda de 4,6%, o Nasdaq caiu 7,1% no ano e o Dow recuou 3,6% no trimestre, marcando a primeira perda trimestral em quatro períodos. Em março, o S&P 500 perdeu 5,1%, seu pior desempenho mensal desde 2022, refletindo o impacto acumulado dos fatores geopolíticos e do setor de energia.

O relatório de emprego de março trouxe surpresa positiva, com a folha de pagamento não agrícola crescendo 178 mil, muito acima do consenso de 59 mil a 70 mil, revertendo a perda revisada de 133 mil em fevereiro. O setor privado criou 186 mil vagas, superando a expectativa de 70 mil. A taxa de desemprego caiu para 4,3%, ante 4,4%, embora parte da queda decorra da saída de pessoas da força de trabalho, não de novas contratações líquidas. A recuperação foi atribuída ao fim da greve do setor de saúde e à melhora nas condições climáticas que haviam impactado os números de fevereiro. Os dados sólidos do mercado de trabalho apresentam um paradoxo estratégico para o Federal Reserve. Apesar dos números indicarem resiliência, não refletem as disrupções econômicas posteriores à guerra EUA-Irã. Essa força retrospectiva reduziu a justificativa imediata para flexibilização monetária, levando o otimismo inicial do mercado a arrefecer, enquanto investidores se ajustam ao cenário de juros altos por mais tempo diante da volatilidade geopolítica crescente.

O presidente do Federal Reserve, Jerome Powell, trouxe mensagem tranquilizadora ao afirmar que o Fed tende a “olhar além” do aumento pontual do preço do petróleo, tratando-o como choque transitório de oferta, e não como vetor persistente de inflação. Powell reconheceu que “a paciência tem limites” caso a inflação impulsionada pelo petróleo se torne permanente, mas reforçou a abordagem do Fed orientada por dados. A ata da reunião do FOMC de 18 de março será divulgada na próxima semana e deve trazer mais detalhes sobre as discussões do comitê. Grandes bancos de Wall Street, como o Morgan Stanley, mantêm projeções de dois cortes de juros em 2026, mirando taxa terminal entre 3,00% e 3,25%.

A próxima semana será marcada por dados de inflação que testarão diretamente a tese de Powell. O CPI de março, divulgado na sexta-feira, é o destaque: o consenso projeta +0,9% mês a mês e +3,4% ano a ano, maior taxa anual desde abril de 2024, impulsionada pela alta do petróleo. Um resultado acima do esperado pode forçar o mercado a precificar um Fed mais hawkish. O Core PCE de fevereiro, divulgado na quinta-feira, estará defasado, mas serve como referência para o principal indicador do Fed. No cenário geopolítico, o protocolo de mediação Irã-Oman segue como variável-chave. Qualquer avanço concreto na reabertura do Estreito de Ormuz deve provocar forte queda no preço do petróleo e alta em ativos de risco, enquanto um impasse pode levar o Brent novamente para acima de US$ 120. O mercado enfrenta uma semana decisiva, em que dados de inflação e manchetes geopolíticas vão disputar a atenção dos investidores. (1)

DXY

O DXY subiu para 100.185, impulsionado pela busca por “porto seguro” e pelos dados fortes de emprego. Apesar da redução das tensões geopolíticas no meio da semana, o resultado expressivo de 178 mil na folha de pagamento levou o mercado a precificar juros altos por mais tempo. Essa divergência entre o crescimento resiliente dos EUA e a instabilidade global continua sustentando a força do dólar. (2)

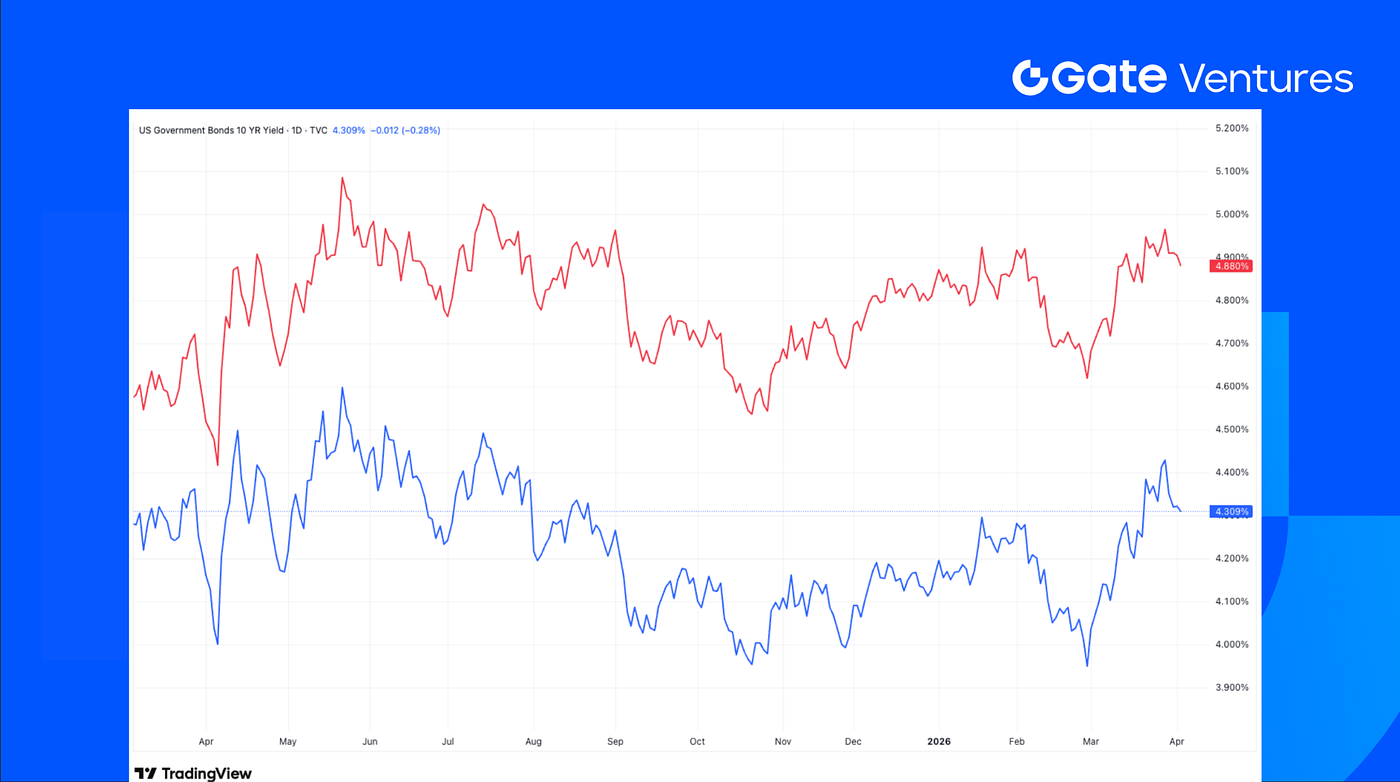

Rendimentos dos títulos de 10 e 30 anos dos EUA

Os rendimentos recuaram, apesar do emprego forte, já que a postura de Powell de “olhar além” dos choques do petróleo trouxe confiança aos detentores de títulos. O recuo reflete fluxos de rebalanceamento de fim de trimestre e compras técnicas após a liquidação recente. Investidores priorizam, no momento, a possível desescalada do conflito EUA-Irã em relação à força anterior à guerra evidenciada nos dados de março. (3)

Ouro

O ouro superou 4.670, atingindo novas máximas como hedge contra riscos de guerra no Oriente Médio e novas tarifas comerciais. Mesmo com o dólar mais forte, a valorização do ouro evidencia temores de que a inflação possa se consolidar caso o Estreito de Ormuz permaneça em disputa, mantendo um prêmio de risco geopolítico histórico. (4)

Crypto Markets Overview

1. Main Assets

Preço do BTC

Preço do ETH

Proporção ETH/BTC

O BTC subiu 4,6% na última semana, enquanto o ETH teve desempenho superior, com alta de 6,4%. ETFs spot de BTC registraram entradas líquidas de US$ 22,3 milhões, enquanto ETFs spot de ETH tiveram saídas líquidas de US$ 42,2 milhões. (5)

A proporção ETH/BTC aumentou 1,7% na semana, enquanto o sentimento geral do mercado permaneceu em Medo Extremo, marcando 11 pontos. (6)

2. Total Market Cap

Marketcap total de cripto

Marketcap total de cripto excluindo BTC e ETH

Marketcap total de cripto excluindo as 10 maiores dominâncias

O marketcap total de cripto subiu 3,5% na última semana, enquanto o marketcap excluindo BTC e ETH aumentou 0,4%. O marketcap excluindo os 10 tokens de maior dominância também ganhou 1,5%, indicando uma recuperação mais modesta no mercado mais amplo de altcoins.

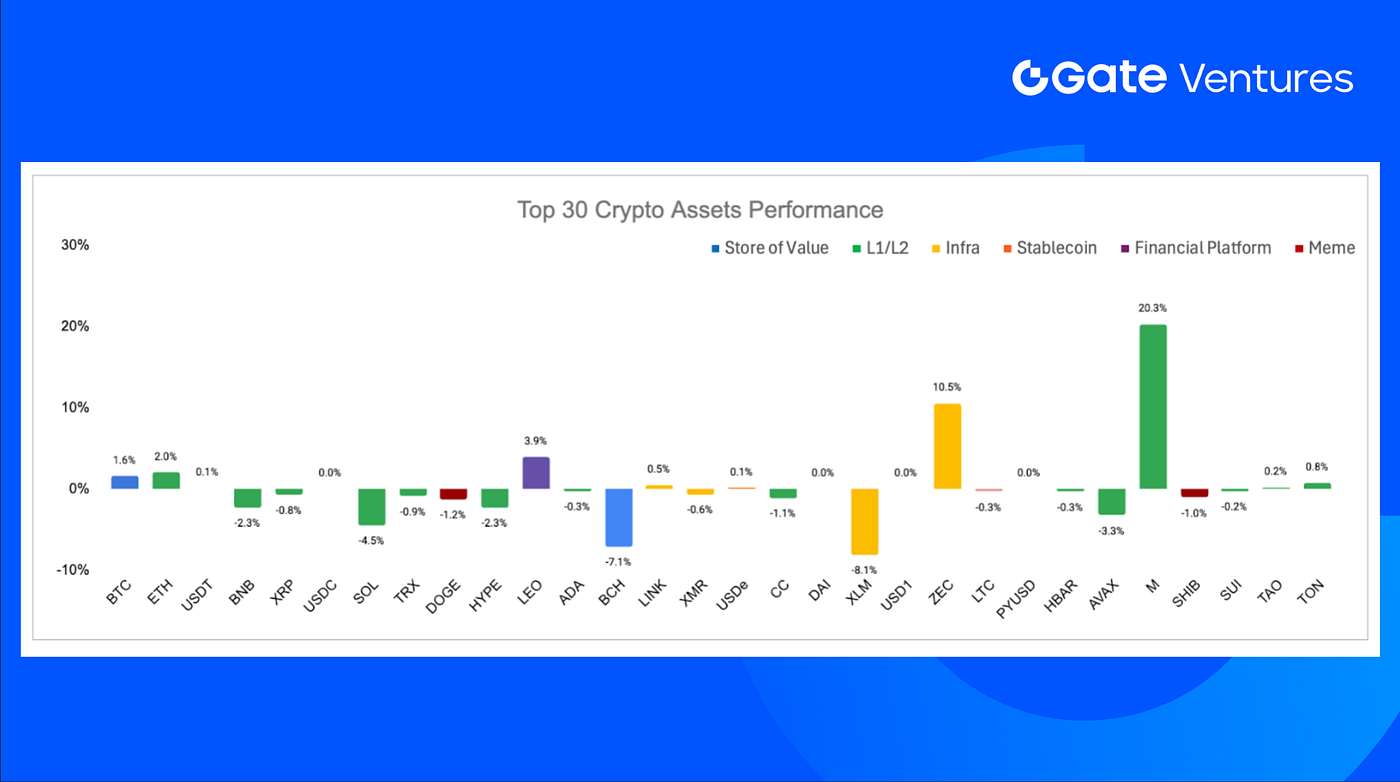

3. Top 30 Crypto Assets Performance

Fonte: Coinmarketcap e Gate Ventures, em 7 de abril de 2026

Entre os 30 principais ativos, os preços caíram cerca de 0,1% em média, com Memecore, Zcash e LEO liderando os ganhos.

Memecore liderou o mercado com alta de 20,3%, impulsionada pelo momento positivo após seu hard fork mais recente. O upgrade, que trouxe taxas de gas mais baixas e transações mais rápidas, já mostra impacto imediato no sentimento de mercado. (7)

The Key Crypto Highlights

1. Reguladores chineses pressionam bancos a adotar infraestrutura de empréstimos baseada em blockchain enquanto a reforma de compartilhamento de dados acelera

A Administração Estatal de Tributação da China e a Administração Nacional de Regulação Financeira recomendaram, em conjunto, que bancos e autoridades locais integrem tecnologias de blockchain e computação de privacidade ao framework de “interação banco-tributo” para ampliar o acesso a crédito para pequenas e médias empresas. A diretriz enfatiza o compartilhamento padronizado de dados fiscais entre reguladores, instituições financeiras e empresas para reduzir a assimetria de informações, aumentar a eficiência da aprovação de crédito e expandir a oferta de financiamento a contribuintes em conformidade. A iniciativa está alinhada à estratégia nacional chinesa de infraestrutura de dados, seguindo o roteiro para implantação nacional de blockchain até 2029 e estimando investimento anual de 400 bilhões de yuans (US$ 58 bilhões) em sistemas de dados baseados em blockchain. (8)

2. Circle entra no mercado de wrapped Bitcoin com cirBTC enquanto a corrida por infraestrutura institucional de BTC se intensifica

A Circle está expandindo além das stablecoins para infraestrutura de Bitcoin com o lançamento do cirBTC, um wrapped asset lastreado 1:1 em BTC, desenvolvido para clientes institucionais como mesas OTC, criadores de mercado e protocolos de empréstimo. O produto será lançado na Ethereum e também estará disponível pelo Arc network e Circle Mint, posicionando a empresa para competir diretamente com o WBTC da BitGo e o cbBTC da Coinbase, enquanto instituições buscam formas mais seguras e neutras de alocar Bitcoin em DeFi. (9)

3. Big Tech apoia a x402 Foundation enquanto a busca por trilhas de pagamento agentic AI ganha suporte institucional

Google, Microsoft e Amazon Web Services estão entre as empresas que apoiam a recém-lançada x402 Foundation, criada sob a Linux Foundation para governar e padronizar o protocolo x402 para pagamentos nativos de IA em trilhas cripto e fiduciárias. A medida dá ao x402 um lar neutro e open source, sinalizando o crescente apoio do setor a pagamentos agentic, à medida que agentes de IA realizam transações online para APIs, dados e serviços digitais, mesmo com a recente queda da atividade on-chain do protocolo em relação ao pico do final de 2025. (10)

Key Ventures Deals

1. The Better Money capta US$ 10 milhões para construir clearinghouse de stablecoin enquanto a fragmentação entre emissores e blockchains se torna gargalo de escalabilidade

A The Better Money captou US$ 10 milhões em rodada liderada pela a16z crypto para construir uma clearinghouse de stablecoin, projetada para unificar a liquidez fragmentada entre emissores, blockchains e plataformas de pagamento. A infraestrutura permitirá que desenvolvedores e emissores integrem uma única vez e transacionem stablecoins suportadas na paridade em diferentes redes, posicionando a clearinghouse como uma camada de coordenação semelhante aos sistemas de liquidação fiduciária tradicionais, como ACH e Fedwire. O movimento destaca o foco crescente do setor em infraestrutura de interoperabilidade, à medida que as stablecoins se consolidam como camada global de pagamentos. (11)

2. Pixie Chess capta US$ 5,2 milhões em rodada seed enquanto estúdios de jogos on-chain seguem experimentando design cripto-nativo

Pixie Chess, um jogo Web3 que mistura elementos de xadrez, card games e cultura cripto inspirada na NounsDAO, captou US$ 5,2 milhões em rodada seed liderada pela Paradigm, com participação adicional de Seed Club e um grupo de investidores-anjo. O projeto foi incubado pelo programa EIR da Paradigm. (12)

3. Kulipa capta US$ 6,2 milhões em rodada seed enquanto infraestrutura de emissão de cartões de stablecoin ganha tração entre fintechs e wallets

Kulipa, uma plataforma de infraestrutura para emissão de cartões de stablecoin, captou US$ 6,2 milhões em rodada seed co-liderada por Flourish Ventures e 1kx, para expandir seus serviços de emissão white-label, com foco especial em entrar no mercado dos EUA. A empresa auxilia fintechs e wallets cripto a lançarem cartões de pagamento em stablecoin sem gerenciar diretamente processamento, fraude, pré-financiamento ou liquidação, posicionando-se como camada middleware que reduz barreiras operacionais para gastos do consumidor atrelados a stablecoin. A captação destaca a crescente demanda por infraestrutura que conecte saldos de stablecoin a pagamentos cotidianos via cartões, com distribuição empresarial mais escalável e em conformidade. (13)

Ventures Market Metrics

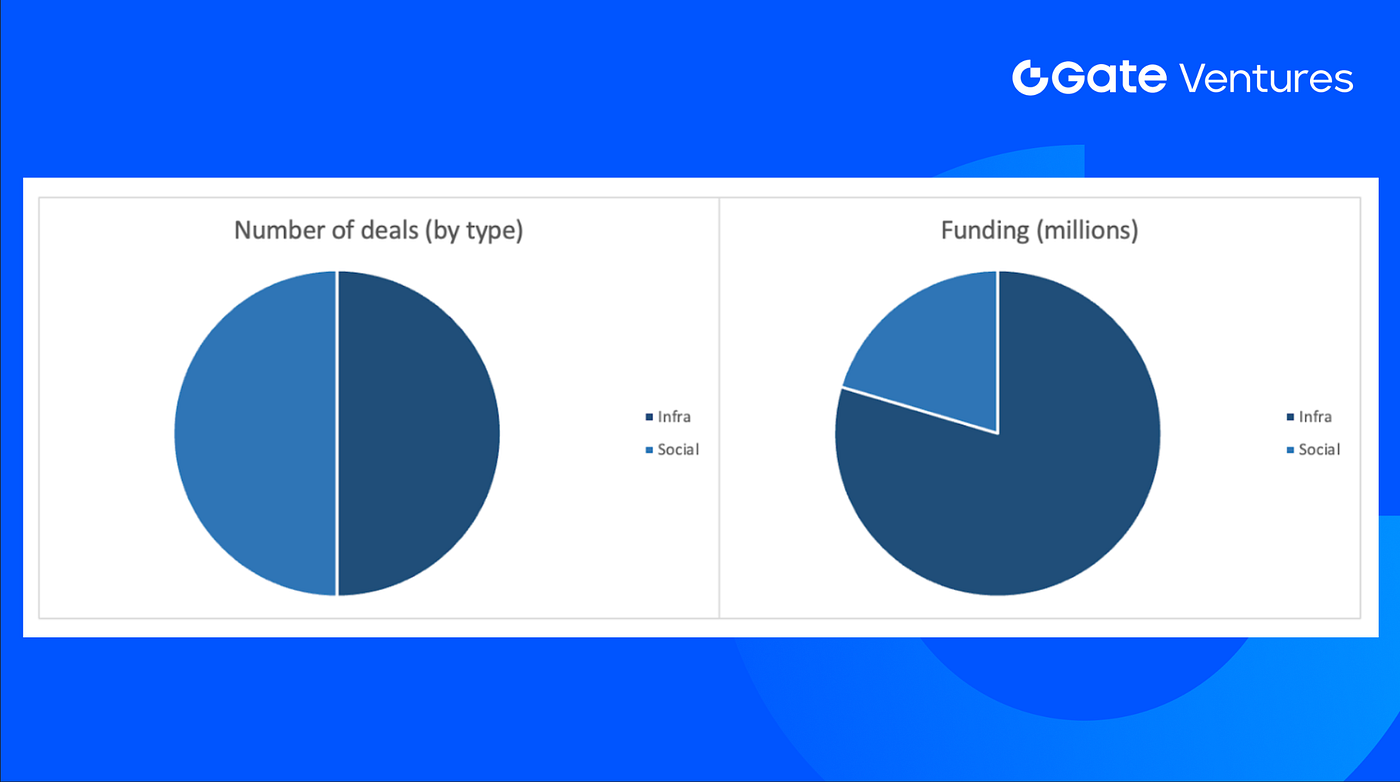

O número de deals fechados na semana anterior foi 6, com Infra e Social somando 3 deals cada.

Resumo semanal de deals de Venture, Fonte: Cryptorank e Gate Ventures, em 7 de abril de 2026

O valor total divulgado de captação na semana anterior foi de US$ 30,4 milhões; 1 deal não divulgou o valor captado. O principal funding veio do setor Infra, com US$ 24,2 milhões. Deal mais financiado: The Better Money (US$ 10 milhões).

Resumo semanal de deals de Venture, Fonte: Cryptorank e Gate Ventures, em 7 de abril de 2026

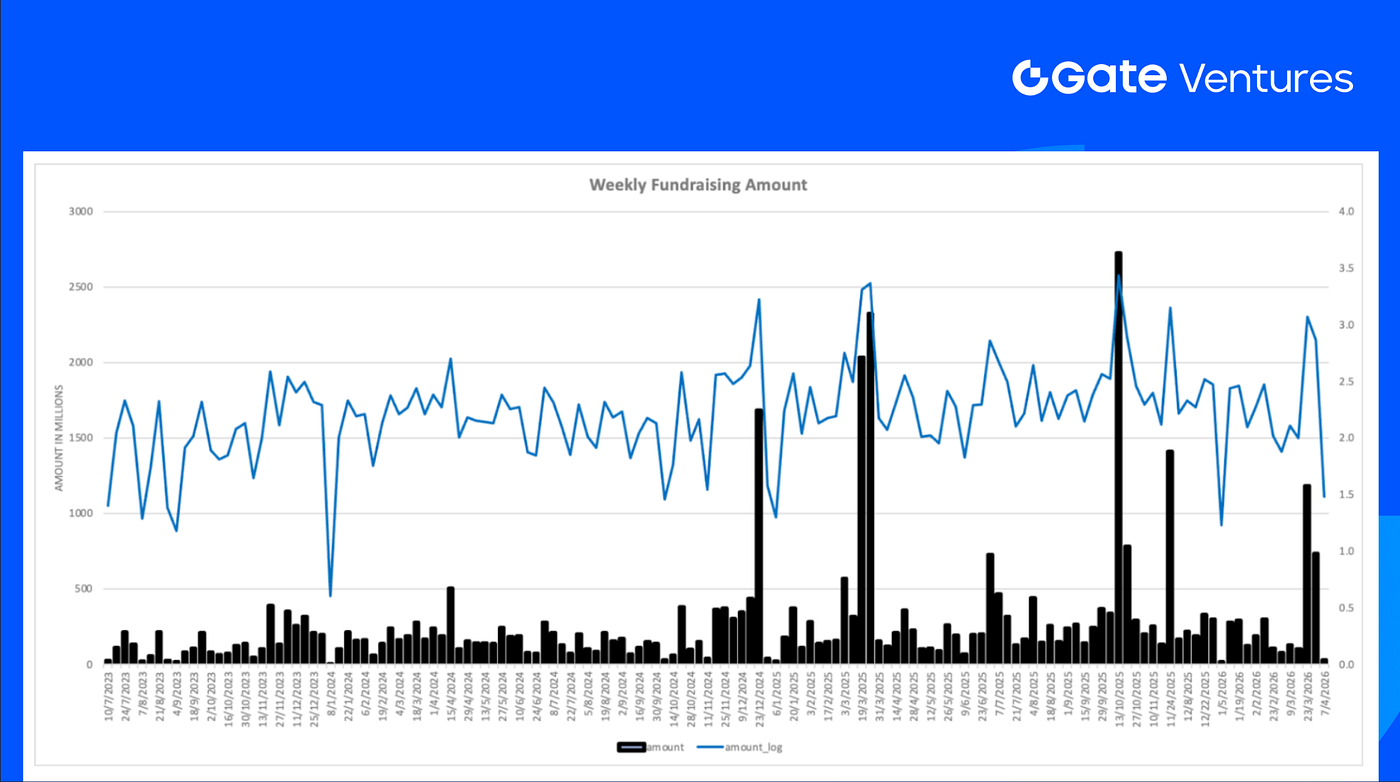

A captação semanal total caiu para US$ 30,4 milhões na primeira semana de abril de 2026, queda de 96% em relação à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de venture capital da Gate.com, é focada em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Atuando ao lado de líderes do setor globalmente, a Gate Ventures apoia equipes e startups promissoras que possuem ideias e competências para redefinir as interações sociais e financeiras.

Site | Twitter | Medium | LinkedIn

O conteúdo aqui apresentado não constitui oferta, solicitação *ou recomendação*. *Recomendamos sempre buscar aconselhamento profissional independente antes de tomar qualquer decisão de investimento.* A Gate Ventures pode restringir ou proibir o uso de todos ou parte dos serviços em localidades restritas. Para mais informações, consulte o termo de acordo do usuário aplicável.

Referência:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-6-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Memecore hardfork, https://advertorial.cryptonews.com/press-releases/memecore-hard-fork-lifts-m-above-260-as-risk-off-markets-push-attention-toward-presales-like-maxi-doge/

- China’s regulators push banks to adopt blockchain-based lending infrastructure as data-sharing reform accelerates, https://cointelegraph.com/news/china-tax-authority-banks-implement-blockchain-lending

- Circle enters wrapped Bitcoin market with cirBTC as institutional BTC infrastructure race heats up, https://cointelegraph.com/news/circle-launch-cirbtc-wrapped-bitcoin-token-targeting-institutional-markets

- Big Tech backs x402 Foundation as push for agentic AI payment rails gains institutional support, https://cointelegraph.com/news/big-tech-companies-join-x402-protocol-agentic-ai

- Better Money raises \$10M to build stablecoin clearinghouse as fragmentation across issuers and chains becomes a scaling bottleneck, https://x.com/SamBroner/status/2038971745713918234

- Pixie Chess raises \$5.2M seed as onchain game studios continue experimenting with crypto-native game design, https://x.com/joshqharris/status/2039740009444438520

- Kulipa raises \$6.2M seed as stablecoin card issuance infrastructure gains traction with fintechs and wallets, https://www.theblock.co/post/396063/stablecoin-card-kulipa-seed-round?utm_source=twitter&utm_medium=social