Em agosto, Bo Hines deixou o White House Crypto Council e rapidamente assumiu a liderança da nova divisão americana da Tether. Sua missão é lançar o USAT, uma stablecoin desenvolvida para cumprir integralmente o GENIUS Act. O USAT passará por auditorias mensais, manterá reservas exclusivamente em dinheiro e títulos do Tesouro dos EUA de curto prazo, e funcionará sob total supervisão bancária federal.

No mesmo período, o USDT continua movimentando mais de US$ 1 trilhão mensalmente, com reservas compostas por Bitcoin, ouro e empréstimos garantidos. Esses ativos são administrados por entidades offshore que jamais passaram por auditoria completa.

Mesma companhia. Duas estratégias totalmente distintas para o mesmo produto.

A Tether lucrou US$ 13,7 bilhões no último ano, adotando uma postura de “agir sem pedir permissão”. A Circle, por sua vez, foi listada publicamente com valuation de US$ 7 bilhões, graças à diligência e à prudência antes de avançar.

Esse anúncio deveria ter sido uma celebração.

Após anos de batalhas regulatórias, dúvidas sobre transparência e questionamentos persistentes quanto às reservas, a Tether finalmente oferecia ao mercado americano o que os críticos sempre exigiram: conformidade total, auditorias independentes, custodiante regulado e reservas integralmente em dinheiro e títulos do Tesouro dos EUA de curto prazo.

No entanto, estamos discutindo arbitragem regulatória, barreiras competitivas e os momentos desconcertantes em que tecnologia disruptiva conflita com a ordem estabelecida, enquanto todos fingem que estava tudo nos planos.

No fim das contas, com criatividade suficiente na estrutura corporativa é possível agradar a dois públicos simultaneamente.

TOKEN2049 Early Bird Termina Hoje!

Em menos de duas semanas, a comunidade global cripto se reúne no Marina Bay Sands para o maior evento do setor: TOKEN2049 Singapura. Ainda é possível economizar US$ 400 no ingresso.

A grade de palestrantes conta com Eric Trump e Donald Trump Jr. (World Liberty Financial), Tom Lee (Fundstrat CIO), Vlad Tenev (presidente e CEO da Robinhood), Paolo Ardoino (CEO da Tether) e Arthur Hayes (CIO da Maelstrom), entre outros a serem anunciados.

Participe junto a mais de 25.000 visitantes, 500 expositores e 300 palestrantes, transformando o espaço em uma verdadeira cidade temporária com parede de escalada, tirolesa, quadras de pickleball, apresentações ao vivo, sessões de bem-estar e muito mais.

Não perca a oportunidade de presenciar o evento cripto decisivo do ano.

Garanta seu ingresso agora!

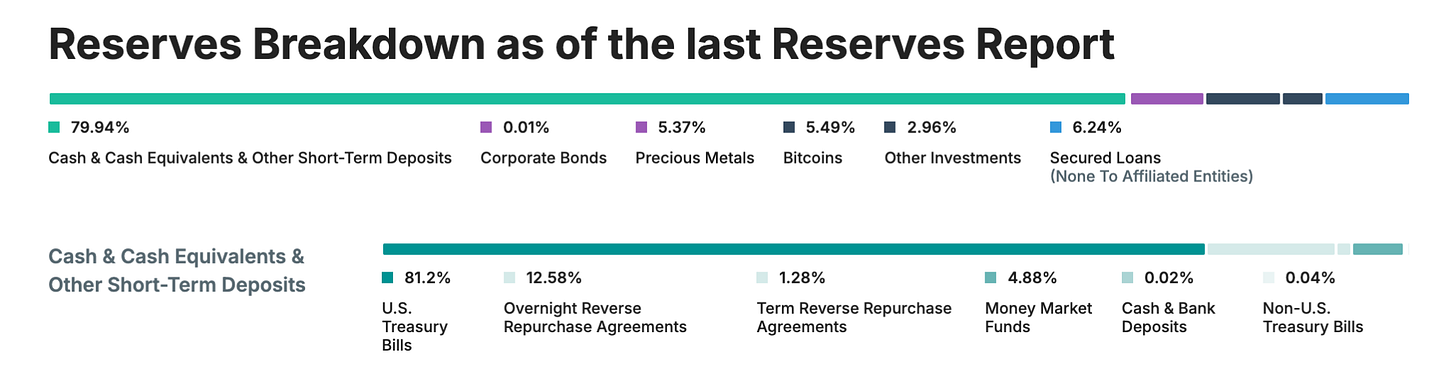

Antes de abordar o USAT, vale ressaltar o impacto do USDT. São US$ 172 bilhões em circulação, com mais de US$ 1 trilhão em transações mensais no mercado cripto. Se a Tether fosse um país, seria o 18º maior detentor de títulos do Tesouro dos EUA, acumulando US$ 127 bilhões em títulos públicos.

A empresa registrou US$ 13,7 bilhões em lucro no último ano – lucro líquido, não receita –, superando muitas organizações do Fortune 500.

Tudo isso foi construído sem auditorias plenas, ampla supervisão regulatória ou a transparência típica das instituições financeiras tradicionais. A Tether se apoiou em atestados trimestrais, nunca auditorias integrais, e manteve ativos como ouro, Bitcoin e empréstimos garantidos em suas reservas – o que é proibido sob regulamentação de stablecoins rigorosa. Opera, em geral, por meio de estruturas offshore em Hong Kong e Ilhas Virgens Britânicas.

Esse é o exemplo máximo de como, em certas situações, a construção pode ser gigantesca mesmo contrariando o desejo dos reguladores.

A Chegada do GENIUS Act (E O Dilema)

O GENIUS Act entrou em vigor em julho de 2015, estabelecendo a primeira regulamentação integral de stablecoins nos Estados Unidos. De repente, o mercado americano – o mais relevante do mundo cripto – passou a seguir regras rígidas.

- Reservas 100% em dinheiro e títulos do Tesouro de curto prazo (proibido Bitcoin, ouro e empréstimos garantidos)

- Auditorias mensais independentes com atestados do CEO e CFO

- Emissão por instituições licenciadas nos EUA, com custódia supervisionada

- Conformidade total AML/KYC, com capacidade de congelamento

- Proibição de pagamento de juros aos detentores

- Transparência absoluta da composição das reservas

Comparando essa lista com o modelo atual do USDT, percebe-se claramente o desafio. A lei separou de forma definitiva as stablecoins “estrangeiras” das domiciliadas nos EUA. O USDT, emitido por entidades de Hong Kong e Ilhas Virgens Britânicas, não pode mudar de conformidade num passo simples. Exige uma reestruturação completa nas frentes operacional, de reservas e de governança.

Para a Tether, o problema é ainda maior: conformidade real exige transparência, algo que a empresa sempre evitou. Até 2025, a Tether oferece “atestados” trimestrais, não auditorias plenas. Suas reservas incluem cerca de 16% em ativos vedados pelo GENIUS Act: ouro (3,5%), Bitcoin (5,4%), empréstimos garantidos e corporate bonds.

@tether.to

Por que não ajustar o USDT?

Por que lançar um novo token ao invés de adequar o USDT?

Na prática, “reformar” o USDT é como transformar uma lancha em porta-aviões enquanto navega no limite. O USDT atende 500 milhões de usuários globais que optaram por ele justamente pela ausência de fiscalização americana. Muitos desses usuários estão em países emergentes, onde o USDT garante acesso ao dólar diante de sistemas bancários frágeis ou caros.

Se a Tether aplicasse subitamente as exigências de KYC, congelamento e auditoria do padrão americano ao USDT, mudaria completamente o produto responsável pelo seu sucesso. O empresário brasileiro que utiliza USDT para proteger seu fluxo de caixa da volatilidade cambial não quer lidar com o compliance americano, nem o trader asiático precisa de atestados mensais do CEO.

Há uma razão estratégica mais profunda: segmentação de mercado. O USAT permite à Tether criar um produto “premium” regulado para instituições americanas, mantendo o USDT como referência global para o resto do mundo. É como duas marcas – mesma companhia, públicos distintos.

A Proposta de Valor do USAT (Se É Que Existe)

O que, afinal, o USAT oferece que o USDC já não entrega? É nesse ponto que a apresentação da Tether se revela pouco clara.

A arquitetura técnica sustenta a estratégia dupla. Ambos os tokens rodam sobre a plataforma Hadron da Tether, garantindo integração com a infraestrutura vigente e separação regulatória. Liquidez circula onde há permissão legal, mas barreiras de conformidade asseguram o funcionamento por jurisdição.

O Anchorage Digital Bank, banco cripto federal, será responsável pela emissão do USAT, com reservas sob custódia da Cantor Fitzgerald. O token terá conformidade integral ao GENIUS Act, auditorias mensais, reservas transparentes e todos os requisitos para atender ao público institucional. Sob liderança de Bo Hines, ex-assessor da Casa Branca, o USAT tem respaldo político e conexão em Washington.

O USDC da Circle, porém, já faz tudo isso há anos. Tem liquidez profunda, integrações com exchanges, parcerias institucionais e reputação regulatória sólida. É a stablecoin preferida das instituições americanas.

A vantagem competitiva da Tether está em sua rede: maior estrutura global e US$ 13,7 bilhões em lucros para investir. Conforme Paolo Ardoino afirma: “Ao contrário dos concorrentes, não alugamos canais de distribuição. Somos donos deles.”

Para viabilizar o USAT, a Tether precisa criar liquidez do zero – convencer exchanges, formadores de mercado e clientes institucionais a utilizarem o token. Mesmo com estrutura e caixa robustos, isso não será trivial.

O USDC concentra cerca de 25% do mercado global, sendo dominante nos fluxos regulados dos EUA. O USDT, com 58%, ainda é excluído do segmento regulado americano.

@defillama

A aposta da Tether é que instituições desejam alternativas para mitigar risco de concentração. Se houver problemas com Circle ou USDC, querem outra opção plenamente regulada. Parcerias como a Cantor Fitzgerald podem ampliar vantagens competitivas.

Os movimentos da Circle mostram a relevância dessa disputa. Em junho de 2025, a Circle abriu capital, lançou blockchain própria (Arc) para stablecoin finance e segue ampliando o alcance global de pagamentos. O foco regulatório trouxe dividendos evidentes na adoção institucional.

Já o USAT conta com vantagens exclusivas: rede global da Tether, “vários pontos físicos”, parcerias digitais (como o aporte na Rumble), numa estrutura que levou mais de uma década para ser construída – difícil de replicar.

A força da Tether está no relacionamento global e no caixa. Foram US$ 5,7 bilhões de lucro só no primeiro semestre de 2025, viabilizando incentivos, market making e novas parcerias. Enquanto concorrentes alugam infraestrutura, a Tether é proprietária da sua.

O diferencial do USAT pode ser a compatibilidade: se funcionar nos sistemas já integrados ao USDT, desenvolvedores preferem migrar dentro do próprio ecossistema Tether do que recomeçar do zero.

Algumas instituições e perfis avessos a risco podem optar por diversificar a exposição entre stablecoins reguladas (USDC e USAT).

Prazos são cruciais: o USAT pretende estrear até o final de 2025, e a Tether tem tempo limitado para construir liquidez, conquistar exchanges e formadores de mercado. No mercado, pioneirismo é decisivo e usuários tendem a preferir opções estabelecidas e líquidas.

Críticos afirmam que o USAT é teatro de conformidade: uma estratégia para acessar o mercado americano, sem resolver os problemas centrais de transparência e operação do negócio principal.

@24hrscrypto1

A crítica faz sentido: ao criar o USAT e não adequar o USDT, a Tether demonstra que prefere manter flexibilidade operacional à busca da legitimidade regulatória integral.

Por outro lado, é assim que o mercado funciona: segmentos diferentes, necessidades distintas. Instituições americanas exigem conformidade e transparência; mercados emergentes priorizam acesso e baixo custo. Não há motivo para que uma empresa não atenda ambos, com produtos separados.

O Veredito

A estratégia de stablecoins duplas da Tether expõe dilemas-chave do setor cripto: regulação, descentralização e adoção institucional. O setor precisa equilibrar a filosofia permissionless original com estruturas regulatórias exigidas pela adoção mainstream.

O USAT é a aposta da Tether em conquistar legitimidade regulatória institucional – sem abrir mão da flexibilidade global do varejo. O sucesso depende da execução, aceitação do mercado e da evolução regulatória.

O ambiente regulatório segue incerto. Apesar da clareza trazida pelo GENIUS Act, a implementação e fiscalização ainda não foram plenamente definidas. Mudanças políticas ou de prioridades podem impactar fortemente as estratégias dos emissores de stablecoin.

Mais profundamente, o USAT levanta dúvidas sobre o sucesso do USDT. A liderança foi resultado de arbitragem regulatória (agora sob risco)? Ou foi fruto de inovação genuína na infraestrutura financeira, que pode ser ampliada com conformidade?

A resposta vai definir se o USAT representa a maturidade da Tether como instituição financeira, ou a constatação das limitações do modelo original. De todo modo, o lançamento do USAT inaugura um novo capítulo na competição e regulação de stablecoins.

O lançamento do USAT inicia um novo ciclo competitivo e regulatório para stablecoins.

Este foi o relatório de hoje.

Thejaswini

Aviso Legal:

- Este artigo é republicado via [TOKEN DISPATCH]. Todos os direitos autorais pertencem à autora original [Thejaswini M A]. Caso haja objeções à republicação, contate a equipe Gate Learn para providências imediatas.

- Aviso de responsabilidade: As opiniões aqui expressas são exclusivamente da autora e não constituem recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Exceto indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.