В 1960-х годах кредитные карты были в полном беспорядке. Банки по всей Америке пытались создавать собственные платежные сети, и каждая работала изолированно. Если у вас была карта Bank of America, вы могли использовать её только у продавцов, которые сотрудничали с этим банком. Когда банки пытались расширить свои возможности за пределы собственной сети, все карточные платежи сталкивались с проблемой межбанковских расчетов.

Если продавец принимал карты другого банка, транзакция проходила через старую систему расчетов на основе чеков. Чем больше банков подключалось, тем сложнее становились расчеты.

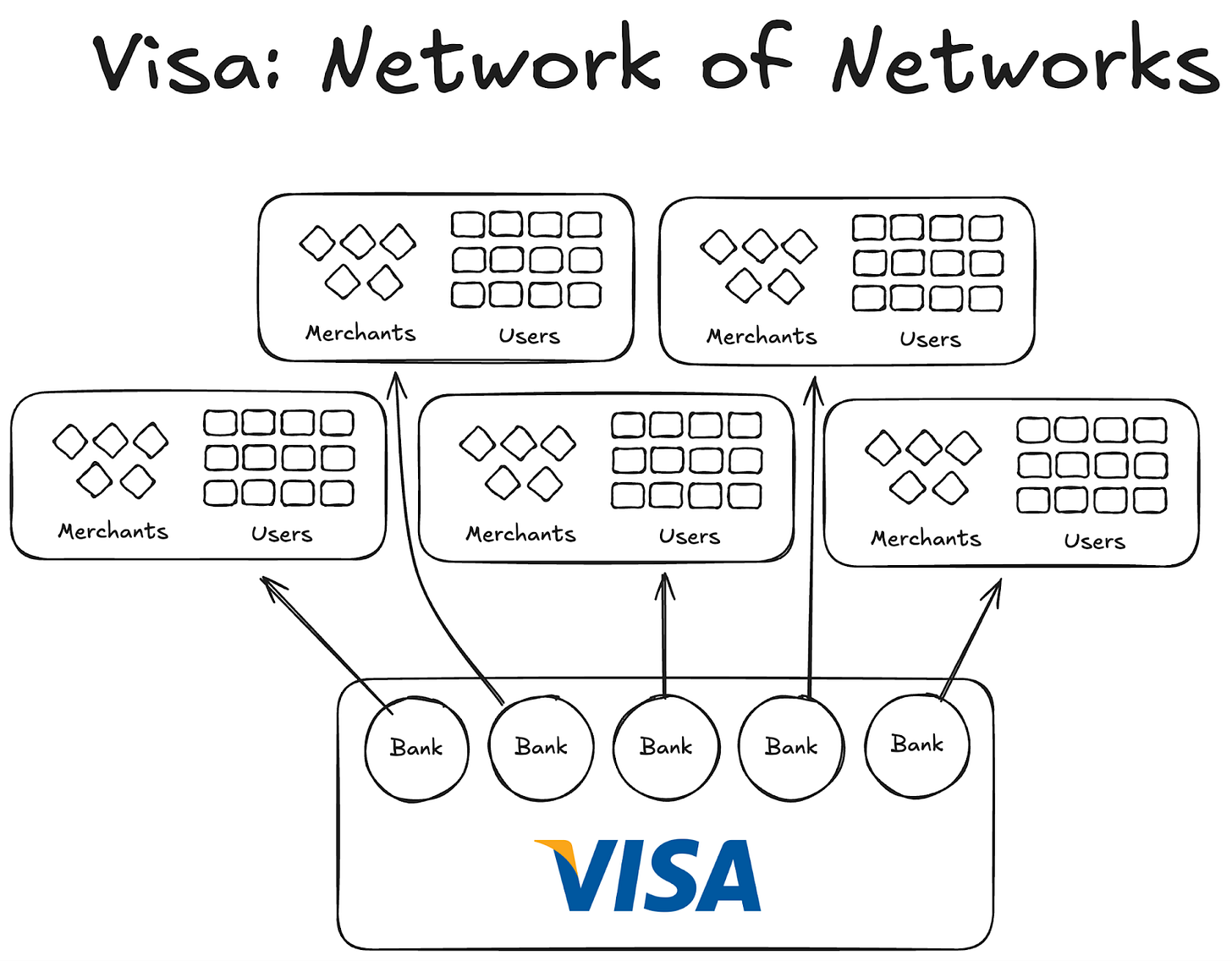

Появление Visa стало решающим моментом. Технологии сыграли важную роль, но главным достижением стала универсальная масштабируемость и то, что банки по всему миру вошли в её сеть. Сегодня почти каждый банк на планете — часть сети Visa.

Сегодня это кажется привычным, но представьте, как нужно было убедить тысячу банков в США и других странах, что выгоднее работать вместе, чем запускать собственную сеть. Масштаб задачи становится очевиден.

К 1980 году Visa стала ведущей платежной системой, обрабатывая около 60% продаж по кредитным картам в США. Сейчас сеть работает более чем в 200 странах.

Ключевым фактором стала не технология или капитал, а структура: модель, объединяющая стимулы, распределяющая собственность и создающая усиливающийся сетевой эффект.

Сегодня стейблкоины сталкиваются с такой же проблемой фрагментации. Возможное решение — тот же подход, который применяла Visa полвека назад.

Эксперименты до Visa

Другие компании до Visa не смогли добиться успеха.

American Express (AMEX) пыталась развивать свою кредитную карту как независимый банк, но рост происходил только при подключении новых продавцов к её банковской сети. BankAmericard, напротив, принадлежал Bank of America, а другие банки лишь использовали сетевой эффект и бренд.

AMEX приходилось привлекать каждого продавца и пользователя отдельно, убеждая их открыть счет, а Visa росла за счет подключения банков. Каждый банк, присоединившийся к кооперативу Visa, приводил тысячи новых клиентов и сотни новых продавцов.

BankAmericard столкнулся с инфраструктурными проблемами. Не было эффективной системы расчетов между счетом клиента одного банка и счетом продавца другого. Система расчетов отсутствовала.

Чем больше банков подключалось, тем больше росла проблема. Так появилась Visa.

Четыре столпа сетевого эффекта Visa

Из истории Visa можно выделить несколько важных моментов, которые привели к сетевому эффекту:

- Visa была независимой третьей стороной. Чтобы ни один банк не воспринимал конкуренцию как угрозу, Visa создали как кооперативную независимую организацию. Visa не боролась за распределение, а отдельные банки — да.

- Банки-участники получали стимул владеть долей. Каждый банк имел право на часть прибыли, пропорционально объему обработанных транзакций.

- Банки имели право голоса в работе сети. Все правила и изменения Visa утверждались голосованием банков, для принятия решения требовалось 80% голосов.

- Visa заключала эксклюзивные соглашения с банками (по крайней мере, сначала); участник кооператива мог использовать только карту и сеть Visa, не участвуя в других сетях. Для взаимодействия с банком Visa нужно было быть частью этой сети.

Когда Ди Хок, основатель Visa, ездил по США, чтобы пригласить банки в сеть, каждому приходилось объяснять, почему участие в сети выгоднее, чем запуск собственной кредитной карты.

Он объяснял, что присоединение к Visa означает больше пользователей и продавцов в одной сети, что усиливает цифровые транзакции по всему миру и приносит доход всем участникам. Своя сеть кредитных карт ограничивает банк малой долей пользователей.

Урок для стейблкоинов

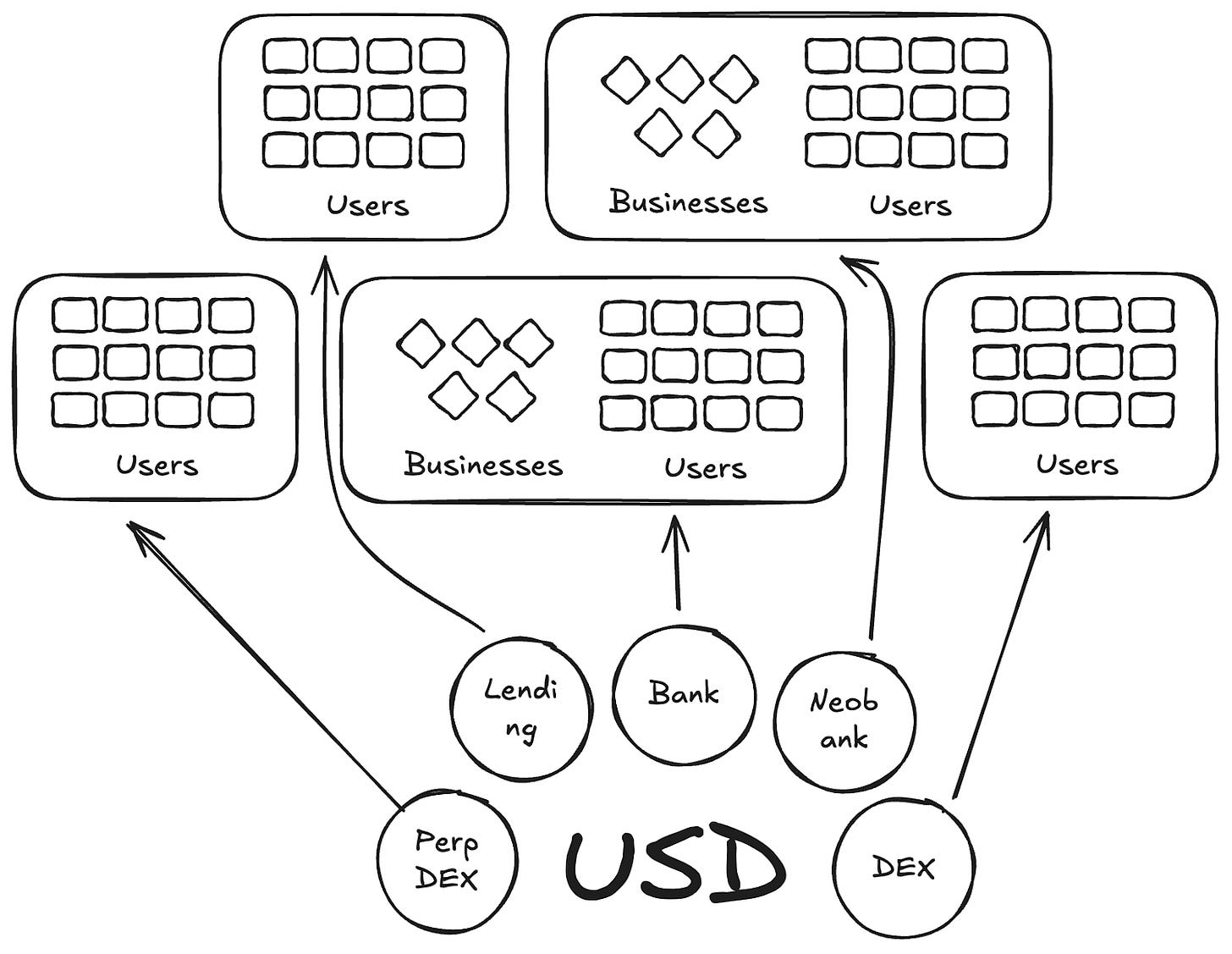

В некотором смысле Anchorage Digital и другие компании, предоставляющие сервисы стейблкоинов, повторяют историю BankAmericard для стейблкоинов. Они предлагают инфраструктуру для создания монеты новым эмитентам, но ликвидность всё больше фрагментируется по новым тикерам.

Сегодня уже более 300 стейблкоинов работают на Defillama. Каждый новый тикер ограничен собственной экосистемой. Поэтому необходимый сетевой эффект для выхода любого из них на массовый рынок не реализуется.

Зачем нужны новые монеты с новыми тикерами, если их обеспечивают одни и те же активы?

В истории Visa это аналог BankAmericard: Ethena, Anchorage Digital, M0 или Bridge. Каждый позволяет протоколу выпустить собственный стейблкоин, усиливая фрагментацию отрасли.

Ethena — ещё один протокол, позволяющий получать доход и использовать white-label для стейблкоина. Как MegaETH с USDm — они выпустили его с помощью инструментов, применяемых для обеспечения USDtb.

Однако модель не работает — она только фрагментирует экосистему.

В случае кредитных карт бренд банка не имел значения, так как не создавал препятствий для платежей между пользователем и продавцом. Базовый уровень эмиссии и платежей всегда обеспечивала Visa.

Для стейблкоинов ситуация иная. Каждый новый тикер означает гораздо больше пулов ликвидности.

Продавец или, в данном случае, приложение или протокол не будут добавлять все отдельные стейблкоины, выпущенные M0 или Bridge, в список принимаемых монет. Они ориентируются на ликвидность на открытом рынке — монета с большим числом держателей и ликвидностью будет принята, остальные — нет.

Путь вперёд: модель Visa для стейблкоинов

Нужны независимые организации, управляющие стейблкоинами для разных групп обеспечивающих активов. Дистрибьюторы и приложения, которым нравятся эти активы, должны иметь возможность присоединиться к кооперативу и получать доход от резерва. При этом им должны предоставляться права управления для голосования и определения стратегии выбранного стейблкоина.

Это была бы исключительная модель с точки зрения сетевого эффекта. Чем больше эмитентов и протоколов присоединятся к одной монете, тем шире распространится тикер, а доход останется внутри сети, а не уйдёт на сторону.

На этом анализ недели завершён. До встречи на следующей неделе.

До тех пор — оставайтесь внимательны,

Nishil

Отказ от ответственности:

- Статья перепечатана с сайта [Token Dispatch]. Все авторские права принадлежат оригинальному автору [Nishil Jain]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых статей запрещены.