Автор: Jae, PANews

Завершение одного цикла часто начинается с самых тонких индикаторов.

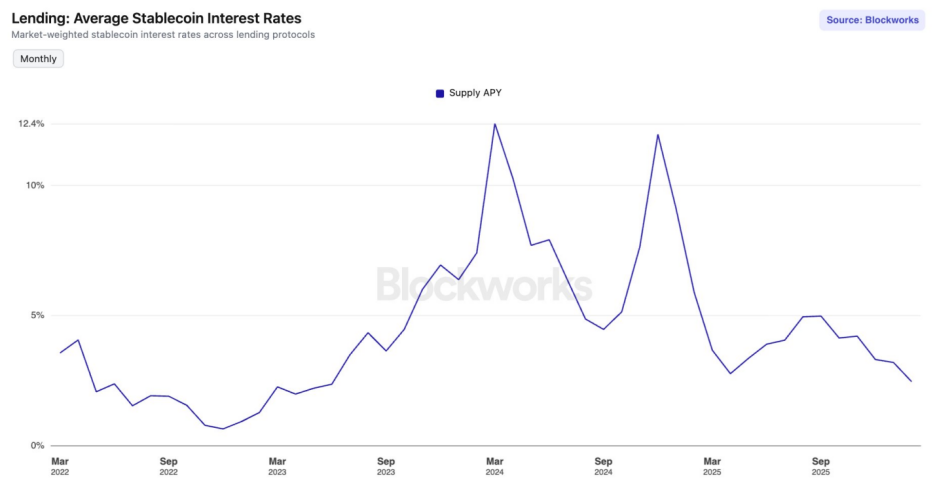

С сентября 2025 года рынок DeFi (децентрализованных финансов) вошел в «зиму процентных ставок». Средняя годовая доходность (APY) по депозитам в ведущих протоколах стабильных монет достигла минимальных значений с июня 2023 года.

На основной сети Ethereum в Aave V3 ставки по депозитам USDC и USDT опустились ниже 2%. В то же время доходность по десятилетним американским государственным облигациям выросла до 4,24%.

Для участников DeFi, переживших лето DeFi Summer и привыкших к высоким APY, это не просто снижение цифр — это звонок о завершении цикла.

Это просто колебания рынка или происходит структурная перестройка?

Несбалансированное предложение и спрос, перегрузка ликвидностью вызывают обвал ставок

За последние полгода кривые ставок в ведущих кредитных протоколах демонстрируют устойчивое снижение, их модели ценности переживают «перекос спроса и предложения», что приводит к сжатию доходности.

Процентная ставка — это цена капитала.

Физическая основа определения цены — это объем предложения капитала.

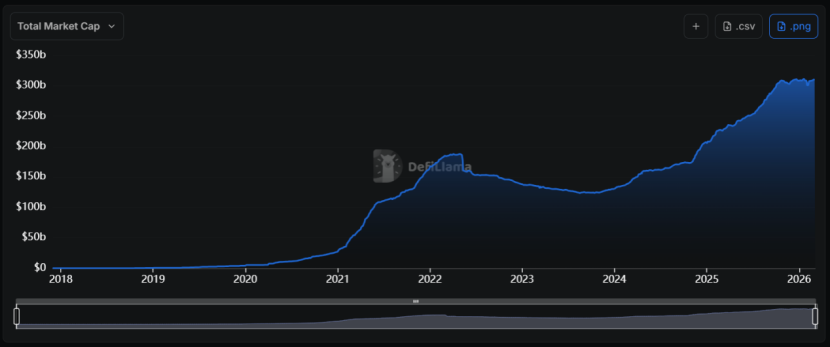

С 2024 года сектор стабильных монет пережил беспрецедентный «поток расширения»: рыночная капитализация выросла с менее чем 130 миллиардов долларов до более 310 миллиардов долларов, среднегодовой рост составил около 55%.

Проблема в том, что взрыв предложения не сопровождался пропорциональным ростом спроса на цепочке.

Когда на рынке резко увеличивается предложение какого-либо актива (ликвидности стабильных монет), а спрос остается слабым, цена (процентная ставка) неизбежно падает. Это базовый экономический принцип, и DeFi не исключение.

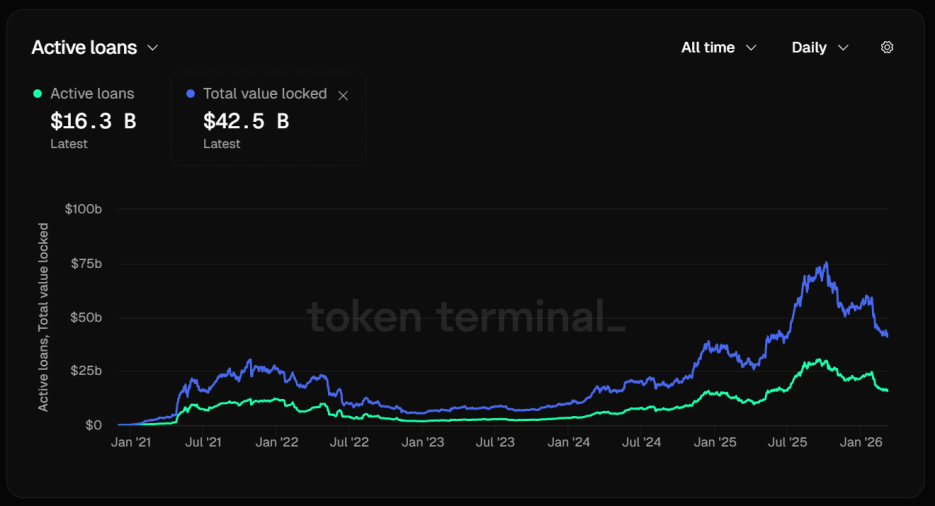

Возьмем лидера в кредитном секторе Aave: использование стабильных монет значительно снижается. По состоянию на 12 марта общая заблокированная стоимость (TVL) достигла 42,5 миллиарда долларов.

Анализируя структуру капитала, появляется тревожная цифра: активных кредитов всего 16,3 миллиарда долларов. Более 60% вложенных активов простаивают, дисбаланс спроса и предложения напрямую вызывает быстрое снижение ставок.

Это означает, что капитал только хранится, не выдаваясь в кредит, — ликвидность серьезно застаивается, и алгоритмы протокола вынуждены автоматически снижать кривую ставок, чтобы привлечь больше заемщиков.

Однако эти усилия дают минимический эффект. В Aave V3 ставки по USDC и USDT на основной сети Ethereum уже опустились ниже 2%, что резко контрастирует с двузначными доходностями во время бычьего рынка.

Однако эти усилия дают минимический эффект. В Aave V3 ставки по USDC и USDT на основной сети Ethereum уже опустились ниже 2%, что резко контрастирует с двузначными доходностями во время бычьего рынка.

Рынок стабильных монет погрузился в «ловушку ликвидности». Когда на рынке полно дешевых средств, но отсутствуют высокодоходные инвестиционные возможности, эти средства накапливаются в пулах кредитных протоколов.

Обвал ставок и снижение циклического заимствования приводят к остановке рычага

Рост ставок по стабильным монетам в DeFi по сути обусловлен «кредитным рычагом». Когда арбитражные операции на рынке perpetual контрактов замедляются, спрос на заимствование стабильных монет быстро сокращается, и ставки резко падают.

В бычьем рынке высокая и положительная ставка по финансированию стимулирует арбитражников — они используют стратегию «заимствования стабильных монет для покупки спотовых активов и продажи perpetual контрактов» (Delta-neutral), чтобы без риска зарабатывать на финансировании. В этом процессе стабильные монеты — топливо.

Однако в последнее время рынок деривативов показывает слабые результаты. На централизованных биржах (CEX) ставки по BTC и ETH часто бывают отрицательными или очень низкими. Это свидетельствует о доминировании медвежьих сил или крайней осторожности быков.

В любом случае, это ведет к одному результату: отсутствию мотивации у арбитражников.

Когда годовые ставки по финансированию резко снижаются, с учетом стоимости заимствования и транзакционных издержек, чистая прибыль арбитражников сокращается. Их спрос на заимствование стабильных монет падает.

Еще одним источником спроса на заимствование стабильных монет является циклическое заимствование. Эта стратегия предполагает: в Aave вносить доходные активы вроде sUSDe, заимствовать USDC, а затем менять USDC на большее количество sUSDe и снова вносить.

Эта стратегия была очень популярна, поскольку доходность USDe достигала 30%, а стоимость заимствования — около 10%, создавая арбитражный простор в 20%.

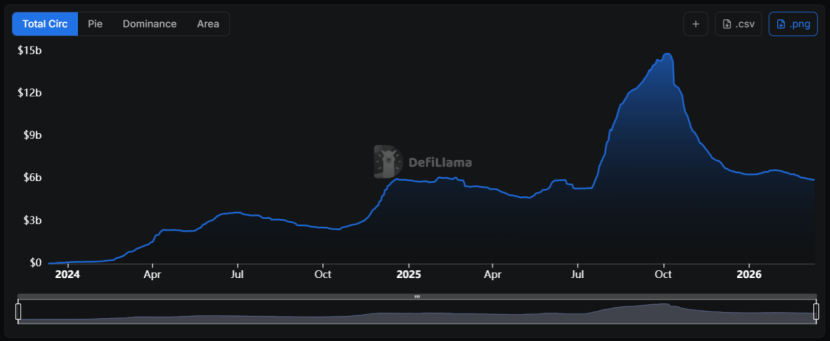

Но после события «1011» разница в доходности сократилась катастрофически, и USDe столкнулся с «пределом масштабируемости»: его объем снизился с около 150 миллиардов долларов до текущих 60 миллиардов.

Доходность USDe сильно зависит от объема коротких позиций. Поскольку открытый интерес (Open Interest) по perpetual контрактам ограничен, при росте USDe до определенного уровня необходимость хеджирования увеличивает короткие позиции, что снижает общие рыночные ставки и давит на доходность sUSDe.

Доходность USDe сильно зависит от объема коротких позиций. Поскольку открытый интерес (Open Interest) по perpetual контрактам ограничен, при росте USDe до определенного уровня необходимость хеджирования увеличивает короткие позиции, что снижает общие рыночные ставки и давит на доходность sUSDe.

Для обычных трейдеров снижение доходности sUSDe означает уменьшение спреда стратегий. Их спрос на кредитование с использованием рычага также сокращается, что дополнительно уменьшает спрос на залоговые активы в стабильных монетах.

Это порождает самоподдерживающийся негативный цикл: спрос сокращается — ставки падают — спрос еще больше снижается.

Риск-аппетит на рынке криптовалют снижается, инвесторы ищут более надежные активы

Общее снижение риск-аппетита в криптовалютном секторе — еще один важный фактор, объясняющий снижение ставок по стабильным монетам.

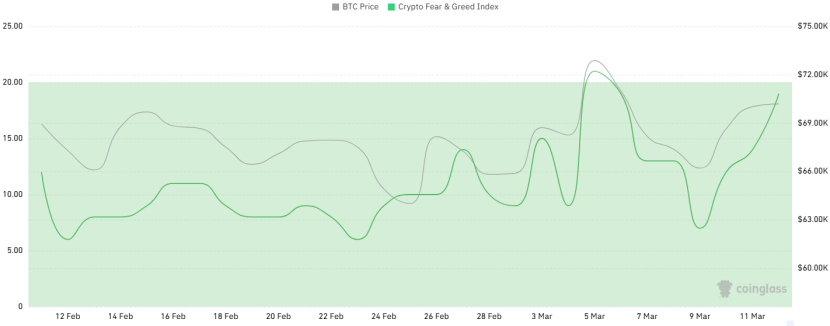

За последний месяц индекс страха и жадности (Fear & Greed Index) неоднократно достигал «крайнего страха», даже при цене BTC около 70 000 долларов настроение не улучшалось.

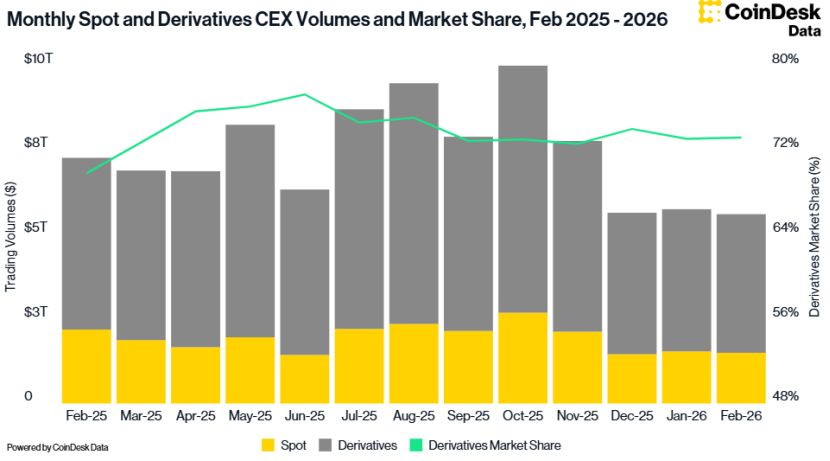

Данные CoinDesk показывают, что в феврале общий объем торгов на централизованных биржах снизился на 2,41%, до 5,61 триллиона долларов — минимального уровня с октября 2024 года.

Снижение риск-аппетита побуждает инвесторов переключаться на более надежные сегменты рынка.

Снижение риск-аппетита побуждает инвесторов переключаться на более надежные сегменты рынка.

С января 2024 года ставка по федеральным фондам (Fed Funds Rate) остается выше 3,6%. Несмотря на ожидания мягкого снижения в будущем, текущая реальная ставка остается на высоком уровне.

Эта макроэкономическая ситуация оказывает глубокое давление на ставки в DeFi. Когда безрисковая доходность по американским облигациям выше, чем ставки по депозитам в DeFi, и при отсутствии премии за риск, рациональные инвесторы предпочитают выводить средства из цепочных протоколов или инвестировать в активы, поддерживаемые реальным сектором (RWA).

Эта макроэкономическая ситуация оказывает глубокое давление на ставки в DeFi. Когда безрисковая доходность по американским облигациям выше, чем ставки по депозитам в DeFi, и при отсутствии премии за риск, рациональные инвесторы предпочитают выводить средства из цепочных протоколов или инвестировать в активы, поддерживаемые реальным сектором (RWA).

В условиях зимы ставок не все протоколы сокращаются. Например, Sky (ранее MakerDAO) создал уникальную «доходную защитную стену».

В отличие от Aave, который больше зависит от цепочного спроса на заимствование, доход Sky формируется за счет 15 миллиардов долларов зрелых RWA, таких как американские облигации и корпоративные долги уровня AAA, которые не подвержены волатильности крипторынка и обеспечивают стабильный денежный поток.

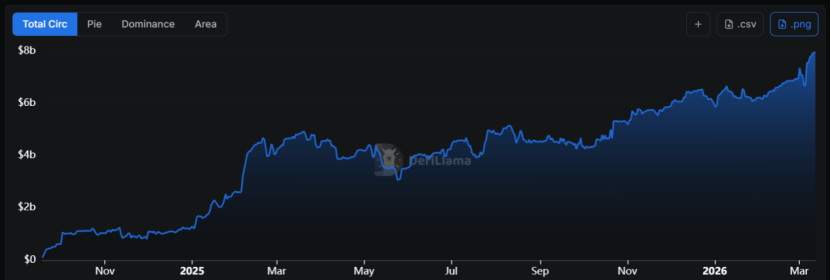

Эта модель превращения RWA в залоговые активы способствует росту предложения USDS на 68% в год, а рыночная капитализация приближается к 8 миллиардам долларов.

На сегодняшний день ставка по sUSDS остается около 3,75%, что фактически служит «планкой» для доходности цепочки. В хранилищах USDC и USDT ставки по депозитам могут достигать более 5%.

На сегодняшний день ставка по sUSDS остается около 3,75%, что фактически служит «планкой» для доходности цепочки. В хранилищах USDC и USDT ставки по депозитам могут достигать более 5%.

Это позволяет Sky выступать в роли «базовой платформы ставок». В то время как ставки по аналогичным активам в Aave практически неконкурентоспособны.

Таким образом, Sky превращается из простого стабильного монетного протокола в «управляющую платформу с фиксированным доходом», используя свой крупный портфель RWA для хеджирования рисков снижения рынка криптовалют.

Когда внутри DeFi спрос снижается, он может получать доходы извне — из традиционных финансовых рынков.

Для инвесторов важно научиться различать, является ли доходность результатом дивидендов по государственным облигациям или волатильности фьючерсных рынков, — это станет обязательным навыком в этом цикле. Стратегии также должны сместиться с «гонки за APY» на «поиск дифференцированных рисковых позиций».

«Зима процентных ставок» — это не только результат циклических колебаний, но и неизбежная стадия «оттаивания» пузыря DeFi.

Возможно, как и в 2023 году, когда спад подготовил почву для 2024 года, этот минимум ставок станет трамплином для следующего рывка DeFi, накопившего энергию для нового взлета.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.