Автор: Мишель Атайде, посол Bitget Wallet BD

Резюме

В традиционных финансовых рынках покупка глубоко виртуальных пут-опционов (Put) на длительный срок часто рассматривается как типичная стратегия «страховки от черных лебедей»: постоянно платишь премию, терпишь убытки, пока не наступит экстремальный риск, и в этот момент либо возвращаешь все потери, либо зарабатываешь значительно больше. Вопрос в том, остается ли эта логика актуальной в криптовалютных рынках с их высокой волатильностью и частыми крахами?

Ответ, полученный в ходе этого тестирования, не так однозначен. На основе исторических данных с 2018-01-01 по 2026-03-14 мы провели системное тестирование BTC и ETH: каждый месяц фиксированно покупали по одному глубоко вне денег пут-опциону (OTM), держали до истечения срока, без попыток тайминга. Результаты показали, что это не стратегия «стабильно зарабатывает», а скорее инструмент «крайне скошенного правого хвоста», с очень низким уровнем победы, сильной зависимостью от пути и высокой вероятностью крупных убытков. В базовом портфеле итоговая доходность по BTC составила 97.62%, по ETH — -73.07%; то есть, при одинаковой логике, долгосрочные результаты на разных активах могут кардинально отличаться.

Контекст исследования

«Долгосрочная покупка страховки» — одна из самых спорных стратегий. Сторонники считают, что судьба долгосрочных инвестиций определяется не ежедневной волатильностью, а несколькими системными крахами; противники же утверждают, что постоянная оплата премий — по сути, это предсказуемые убытки, на которые ставится ради редких, но очень крупных событий.

Криптовалютный рынок делает этот спор еще более интересным. С одной стороны, волатильность BTC и ETH значительно выше традиционных активов, резкие падения случаются часто; с другой — экстремальные ситуации возникают все чаще, что теоретически делает их более подходящими для хвостового хеджирования. Возникает важный вопрос: если не таймировать входы и не оценивать циклы, а просто механически каждый месяц покупать один глубоко вне денег пут, сможет ли эта «самая глупая» стратегия страховки с хвостом приносить прибыль на длительной дистанции?

Концепция стратегии

Правила тестирования очень просты и строги. Вход открывается в первый календарный день месяца; если в этот день нет исходных данных, переносится на следующий торговый день. Покупается один европейский пут-опцион, держится до истечения срока, без досрочного закрытия или фиксации прибыли. Цель по дельте — 0.01, срок до истечения — 30 дней, начальный капитал — 2000 долларов, каждая сделка инвестирует 2% от текущей стоимости счета. Если средств недостаточно для покупки полного контракта, позиция масштабируется пропорционально бюджету.

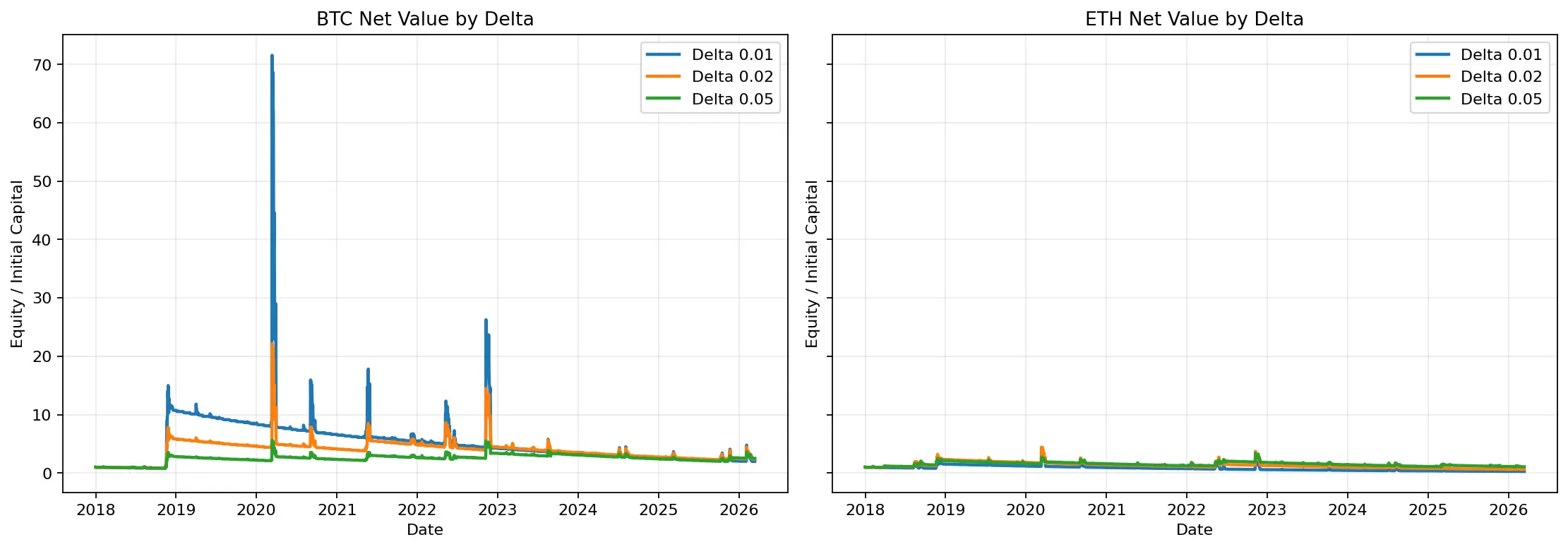

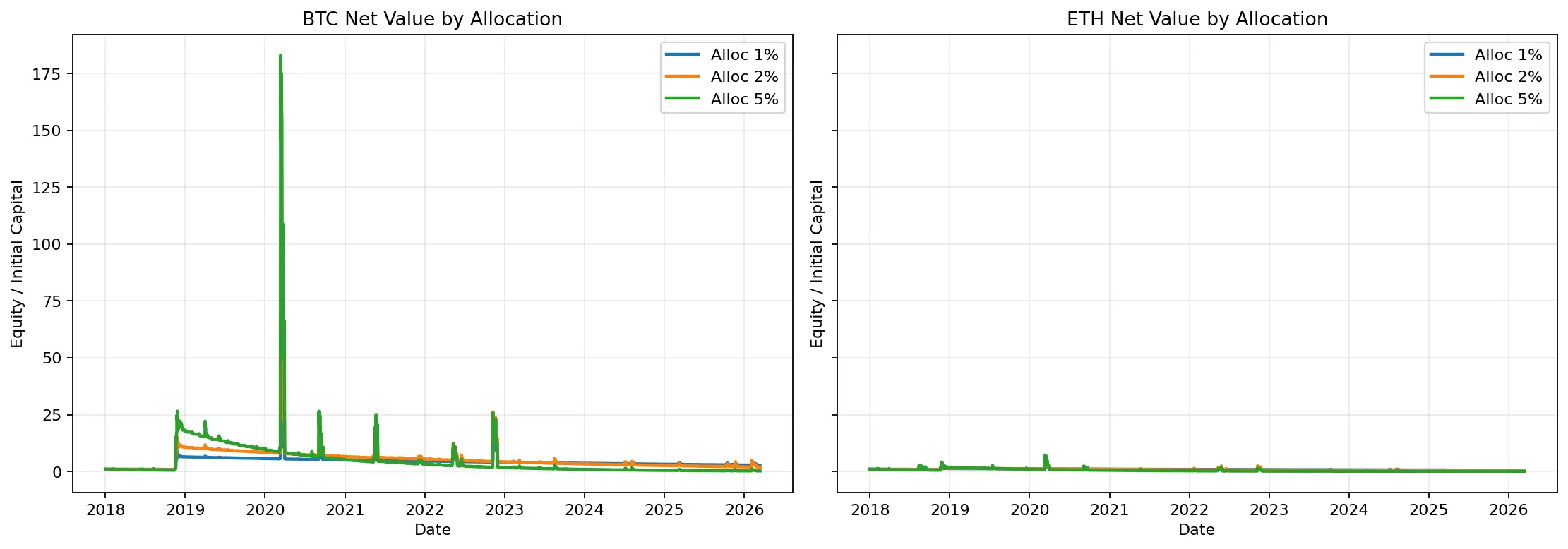

Для анализа чувствительности дополнительно тестировались параметры: дельта 0.02 и 0.05, доля инвестиций 1%, 2%, 5%, срок до истечения 14, 30, 45 дней — всего 54 комбинации.

Методика тестирования

Ценообразование по модели Блэка-Шоулза, безрисковая ставка — 0, волатильность — годовая, рассчитанная по исторической доходности за последние 30 дней. Цена страйка определяется через обратное вычисление дельты. В данных — ежедневные цены BTC и ETH до 14 марта 2026 года, после очистки — 3055 записей по BTC и 3048 по ETH, без пропущенных дат или цен. Вся сетка параметров исключает сделки, связанные только с «истечением за пределами тестового периода», без молчаливых ошибок.

Это означает, что выводы основаны не на малых выборках или неполных данных, а на полном историческом моделировании по одинаковым правилам для BTC и ETH.

Результаты тестирования

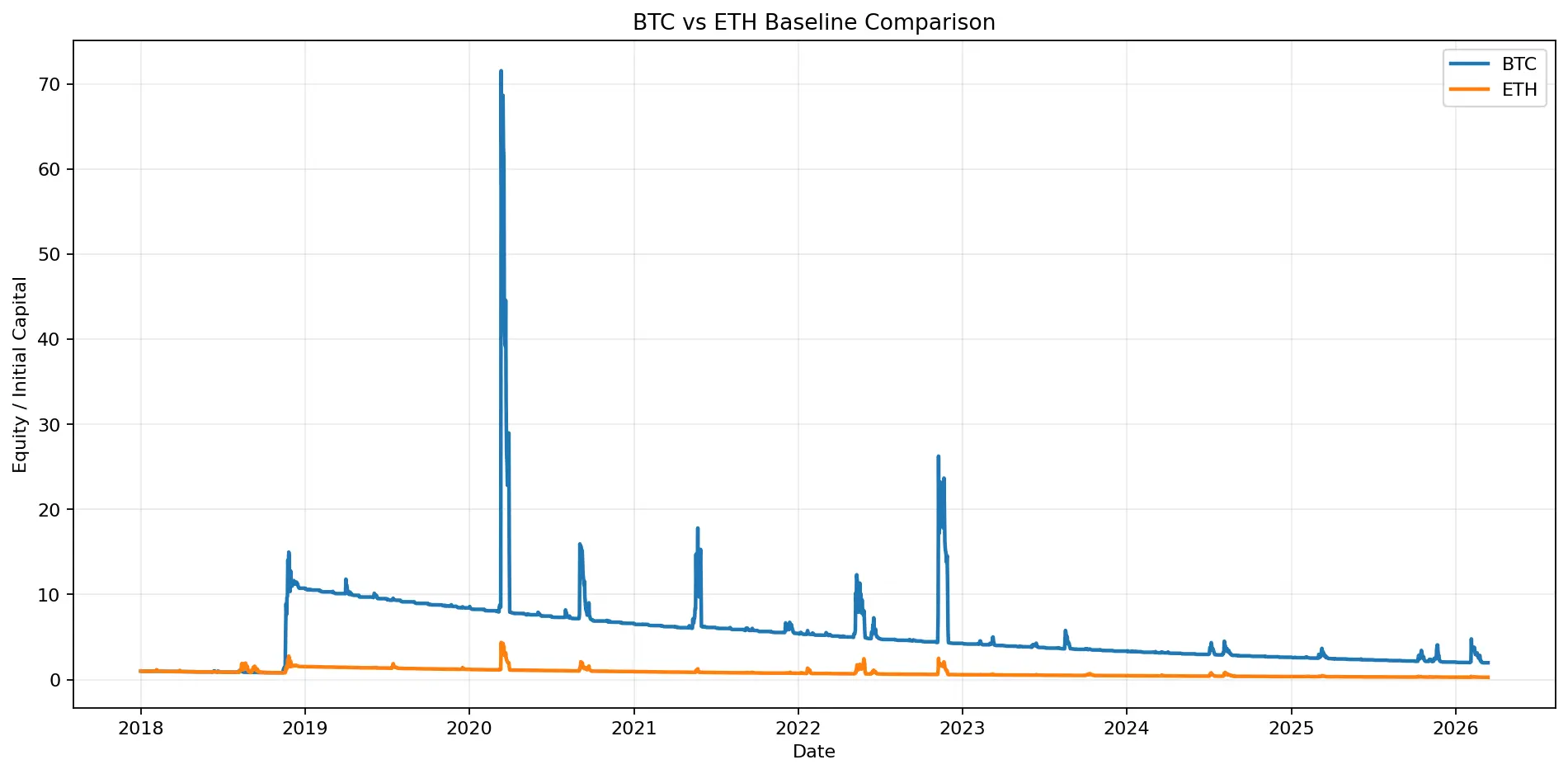

Начнем с базового портфеля — варианта, максимально приближенного к «ежемесячной покупки глубоко вне денег пут-опциона»: дельта 0.01, инвестиции 2%, держать 30 дней.

Результаты сильно различаются. BTC совершил 98 сделок, итоговая доходность — 97.62%, годовая сложная доходность — 8.66%. ETH также совершил 98 сделок, но итоговая доходность — -73.07%, годовая — -14.78%. Можно сказать, что эта стратегия в долгосрочной перспективе приносит прибыль на BTC, а на ETH — нет.

Однако важнее не сами доходы, а их «цена». Максимальная просадка по базовому портфелю BTC достигла -97.24%, по ETH — -93.82%. Процент побед — всего 2.04% для BTC и 1.02% для ETH. Медиана прибыли по сделкам — -100%, худшие сделки — тоже -100%. Это означает, что в большинстве случаев стратегия не «немного убыточна», а полностью съедает премию по истечении.

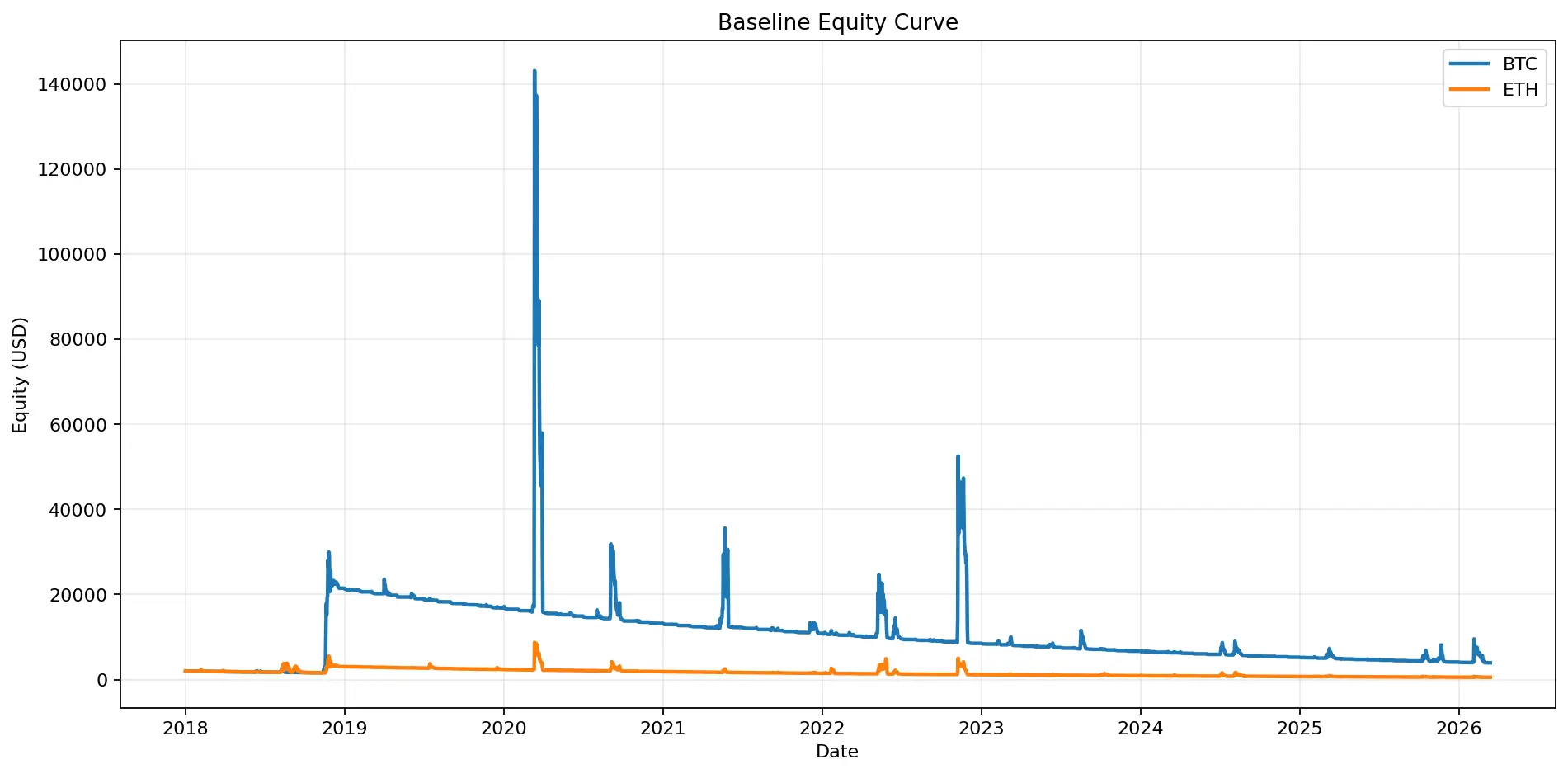

Рис. 1: График капитала базового портфеля показывает яркую дифференциацию долгосрочных результатов BTC и ETH: BTC в итоге показывает положительную доходность, ETH — продолжает снижаться.

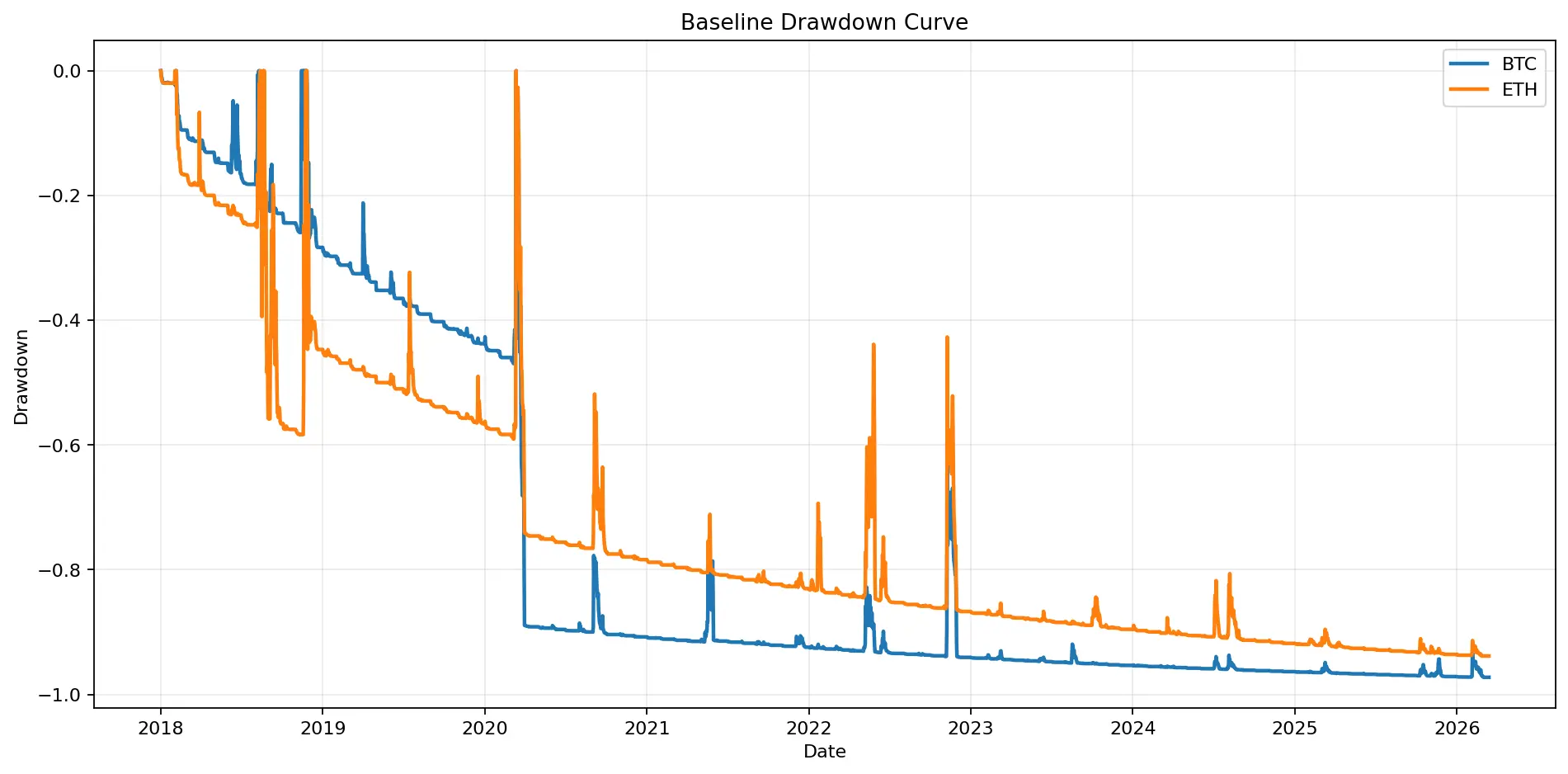

Рис. 2: График просадок показывает, что даже при конечной прибыльности стратегия может долго находиться в глубоком минусе. Максимальная просадка по BTC — -97.24%, по ETH — -93.82%.

На графиках это очень очевидно. Кривая капитала не идет плавно вверх, а «зависает» на низких уровнях, иногда вырывается вверх за счет экстремальных прибылей; кривая просадок — долго остается в глубоком минусе; гистограмма распределения доходов по сделкам показывает плотное скопление в области -100%, с очень редкими экстремальными положительными выбросами. Это не классическая стратегия «с высокой вероятностью победы», а типичная стратегия «с положительным скошением» (positive skew).

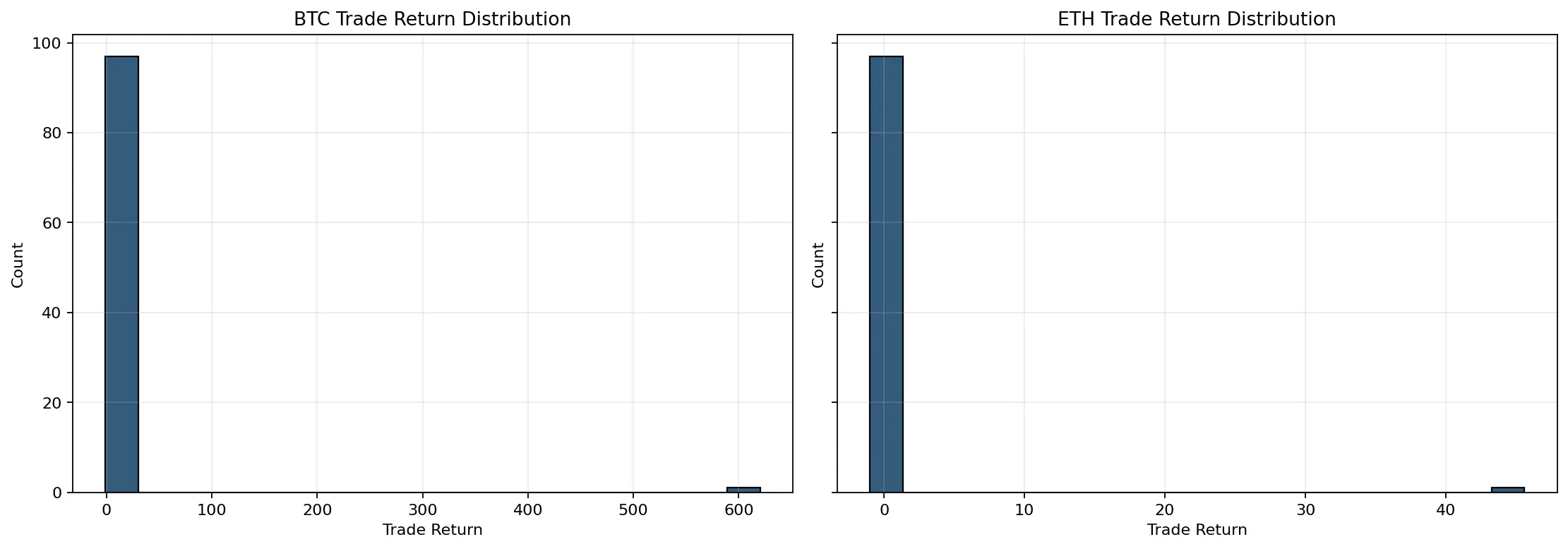

Рис. 3: Распределение доходов по сделкам — сильно скошено вправо. Большинство месяцев премия обнуляется, а лишь немногие сделки приносят огромные прибыли, определяющие итог.

Анализ источников дохода

Ключевая особенность этой стратегии — доход не от «большого числа прибыльных месяцев», а от «очень редких, но очень прибыльных».

Процент прибыльных месяцев по BTC — всего 4.08%, по ETH — 2.04%. Максимальное число подряд убыточных месяцев — 57 для BTC, 87 для ETH. То есть, даже если в итоге стратегия приносит прибыль, инвестор вынужден терпеть годы постоянных убытков и ощущение неэффективности.

С другой стороны, отдельные сделки дают колоссальные прибыли: максимум по одной сделке — более 620-кратный возврат, средняя прибыль по сделкам — 5.36. Статистика скошенности распределения доходов — 9.90, пик — около 98. Пять крупнейших прибыльных сделок дают в сумме более 10 раз больше чистой прибыли по всему портфелю. Эти цифры ясно показывают суть стратегии: она не зарабатывает за счет стабильного «carry», а «отбивает» многолетние премии за счет нескольких экстремальных моментов.

Структура ETH схожа, но проблема в том, что экстремальные прибыли ETH не покрывают долгосрочные потери. В базовом портфеле ETH заплачено премий на сумму 2984.47 долларов, а по истечении срока получено всего 1523.06 долларов — коэффициент «сжигания премий» (Premium Burn Ratio) — 48.97%. В то время как по BTC заплачено 18903.47 долларов, а получено 20855.85 долларов — коэффициент — -10.33%, что означает, что экстремальные рыночные ситуации в итоге компенсировали убытки по премиям и даже остались с прибылью.

Рис. 4: Вклад экстремальных прибыльных сделок — почти вся долгосрочная прибыль BTC обусловлена несколькими ведущими сделками, что типично для стратегии «страховки хвоста».

Вклад экстремальных рыночных событий в доходность стратегии

Интересный факт: «крах рынка» вовсе не означает, что ваша пут-опцион обязательно принесет прибыль. В рамках базового портфеля мы проверили ситуации: обвал в марте 2020, май 2021, LUNA в мае 2022, FTX в ноябре 2022 — как вели себя позиции.

Результаты не радуют. Только в мае 2021 — прибыль по сделке 127.09%, возврат — 2.27 раза, вклад — 15.87%. В остальных случаях — март 2020, май 2022, ноябрь 2022 — все позиции полностью потеряли премии (100%). Аналогично по ETH — все четыре события полностью «съели» премии.

Это показывает, что страховка хвоста не работает автоматически при черных лебедях. Она очень зависит от момента открытия позиции, оставшегося срока и уровня страйка. Постоянный ежемесячный цикл покупки обеспечивает «долгосрочное присутствие», но не гарантирует, что именно в этот момент вы держите самую прибыльную опцию.

Различия в поведении BTC и ETH

По средним результатам по всей сетке параметров BTC явно превосходит ETH. Средняя итоговая доходность по всем параметрам — 1326.06% (CAGR 23.87%, индекс Tail Insurance Score — 0.544), у ETH — 519.48%, 13.39% и 0.362 соответственно. В базовом портфеле BTC показывает положительный результат, ETH — отрицательный. Эти различия хорошо видны и на графиках сравнения по дельтам и срокам.

Более того, экстремальные прибыли BTC лучше покрывают долгосрочные потери по премиям, тогда как ETH чаще остается в состоянии «платить премии и не получать компенсацию в ключевые моменты». Проще говоря, при одинаковой покупке хвостового страхования BTC — это «обещающая страховка», ETH — «дорогая и менее реализуемая».

Рис. 5: Сравнение базовых стратегий BTC и ETH показывает, что несмотря на высокую волатильность обеих, эффективность хвостового страхования у BTC выше.

Чувствительность параметров: чем глубже виртуальный страйк — тем лучше?

Результаты по параметрам дают более полную картину. По суммарной доходности лидируют параметры для BTC: дельта 0.01, инвестиции 2%, срок 45 дней — итоговая доходность 9747.06%, CAGR — 74.99%. Если смотреть только на «способность зарабатывать», то более глубокие виртуальные страйки, более длинные сроки и умеренное кредитное плечо показывают лучшие результаты.

Но при оценке риска ситуация сложнее. Минимальная просадка — у ETH с дельтой 0.05, инвестициями 1% и сроком 14 дней — всего -37.89%. В целом, по средним показателям лучше всего сбалансированы параметры дельты 0.02, которые дают оптимальный компромисс между доходностью, соотношением Шарпа и коэффициентом сжигания премий. Это наиболее «разумный» выбор в рамках всей сетки.

Рис. 6: Графики капитала при разных дельтах показывают, что чем глубже виртуальный страйк, тем стратегия больше напоминает классическую страховку от черных лебедей; при умеренных значениях — баланс между доходностью и рисками.

Рис. 7: Сравнение по долям инвестиций показывает, что увеличение позиции значительно усиливает доходность, но одновременно увеличивает долгосрочные просадки и риски путей капитала.

Преимущества и недостатки стратегии

Плюсы очевидны. Во-первых, простая структура, фиксированные правила, не зависит от субъективных решений. Во-вторых, очень сильная «экспоненциальность» — при попадании в экстремальные ситуации доходы могут резко возрасти. В-третьих, она кардинально отличается от мейнстримовых стратегий «лонг», больше похожа на инструмент «хвостового хеджирования» в портфеле, а не на направление тренда.

Минусы тоже очевидны. Во-первых, долгосрочный опыт инвестора очень плох — низкая победа, длительные просадки, многолетние убытки возможны. Во-вторых, стратегия очень чувствительна к «пути» удержания позиции: даже при реальном краше рынка вы не обязательно держите самую прибыльную пут-опцию. В-третьих, несмотря на строгий подход, результаты все равно основаны на модели Блэка-Шоулза и исторической волатильности, а в реальности скрытая волатильность, ликвидность, комиссии и проскальзывания могут значительно снизить эффективность.

Для каких инвесторов эта стратегия подходит

Она больше подходит трем типам участников. Первым — институциональным, использующим ее как страховку в портфеле, а не как основной источник дохода. Вторым — дисциплинированным инвесторам, способным терпеть годы «казалось бы, в убытке». Третьим — тем, кто явно хочет получить «экстремальную» выгоду в кризисных ситуациях, а не ищет стабильных ежедневных доходов.

Она не подходит тем, кто ищет «стабильную прибыль» или не может выдержать долгие периоды просадок. Даже в случае успеха, как показывает тест, — максимальная просадка может достигать -97.24%, а длительные периоды убыточных месяцев — до 57 месяцев подряд. Без высокой устойчивости к стрессам такую стратегию трудно удержать.

Итоговые выводы

Если с 2018 года каждый месяц покупать один глубоко вне денег пут-опцион, сможет ли эта стратегия приносить прибыль? Ответ — да, но не везде и не всегда. В BTC итоговая доходность — 97.62%, в ETH — минус 73.07%. Это говорит о том, что стратегия не универсальна и не является «деньгами печатать» в любой ситуации.

Является ли она стратегией, полностью зависящей от экстремальных событий? В целом — да. Очень низкий уровень побед, редкие прибыльные сделки, сильное скошение распределения доходов и доминирование нескольких крупных прибыльных сделок — все это говорит о том, что стратегия не «работает постоянно», а скорее «отбивает премии за счет нескольких судьбоносных моментов».

Если же искать более практичный вывод, то он таков: BTC более подходит для хвостового хеджирования, чем ETH; дельта 0.02 — более сбалансированный выбор, дающий лучший компромисс между доходностью и рисками; а для тех, кто ищет максимальную «экстремальную» выгоду, дельта 0.01 — наиболее агрессивный и приближенный к «черному лебедю» вариант.

В конечном счете, покупка глубоко вне денег пут-опционов на длительный срок — не самый дорогой и не самый лучший способ. Это скорее дорогой, но иногда незаменимый инструмент для защиты. Вопрос всегда не в том, «стоит ли покупать», а в том, нужен ли вам этот страховочный инструмент и сможете ли вы выдержать долгие годы до наступления выплаты, не потеряв все.