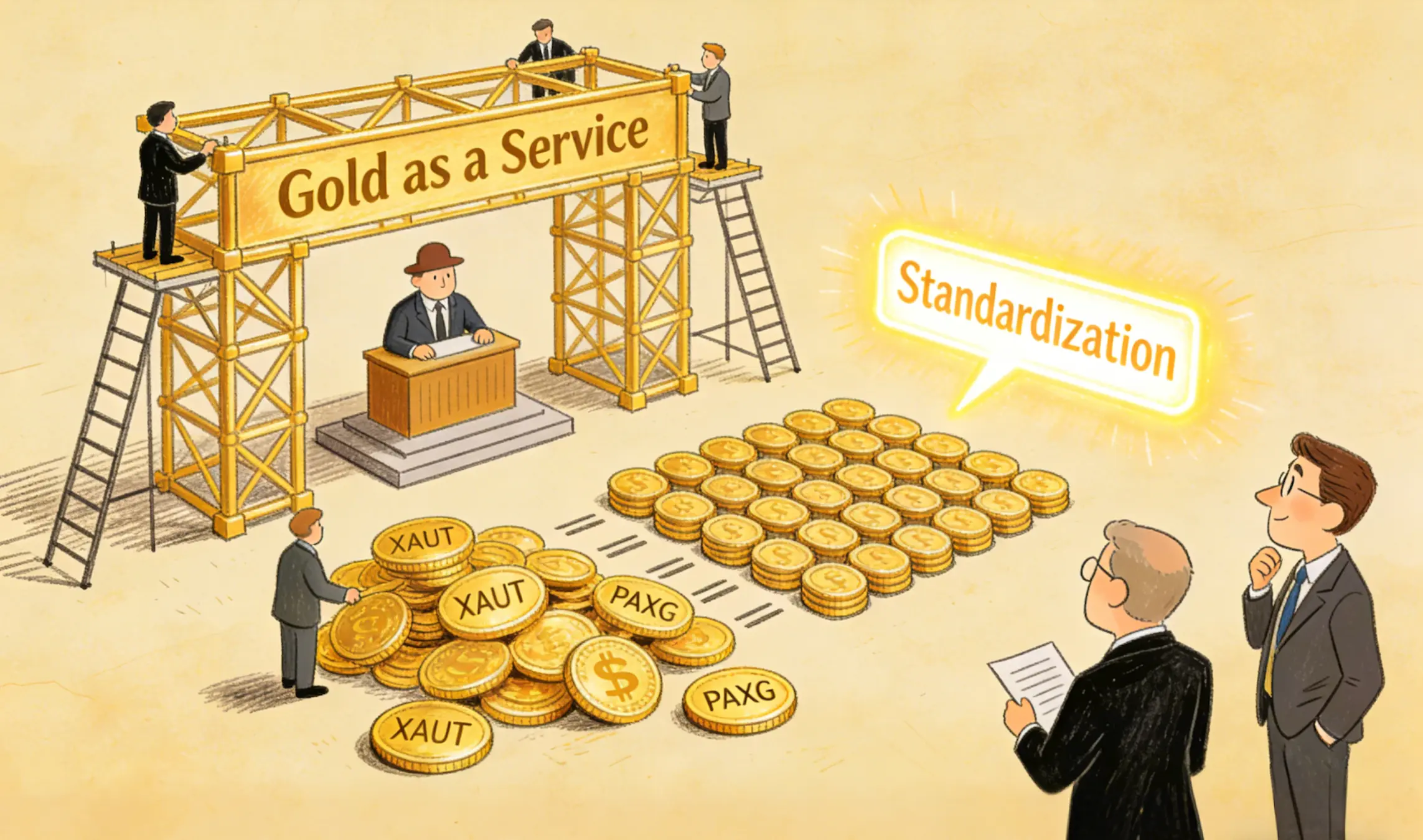

สมาคมทองคำโลก (WGC) ซึ่งเป็นองค์กรที่อยู่เบื้องหลังกองทุน ETF ทองคำ SPDR Gold Shares มูลค่า 163 พันล้านดอลลาร์ (GLD) ได้เปิดตัวกรอบโครงสร้างพื้นฐาน “ทองคำในฐานะบริการ” เมื่อวันที่ 19 มีนาคม 2026 ซึ่งออกแบบมาเพื่อมาตรฐานตลาดทองคำโทเคนที่ปัจจุบันครองตลาดโดย Tether Gold (XAUT) และ PAX Gold (PAXG)

สมาคมทองคำโลก (WGC) ซึ่งเป็นองค์กรที่อยู่เบื้องหลังกองทุน ETF ทองคำ SPDR Gold Shares มูลค่า 163 พันล้านดอลลาร์ (GLD) ได้เปิดตัวกรอบโครงสร้างพื้นฐาน “ทองคำในฐานะบริการ” เมื่อวันที่ 19 มีนาคม 2026 ซึ่งออกแบบมาเพื่อมาตรฐานตลาดทองคำโทเคนที่ปัจจุบันครองตลาดโดย Tether Gold (XAUT) และ PAX Gold (PAXG)

โครงการนี้พัฒนาขึ้นร่วมกับกลุ่มที่ปรึกษาบอสตัน (BCG) ซึ่งจะสร้างแพลตฟอร์มเปิดเชื่อมต่อการดูแลทองคำทางกายภาพกับระบบออกโทเคนดิจิทัล เพื่อให้สามารถตรวจสอบความถูกต้องได้อย่างต่อเนื่อง การทำงานร่วมกันระหว่างผลิตภัณฑ์ต่าง ๆ และสิทธิในการไถ่ถอนที่เป็นมาตรฐาน ข้อเสนอนี้มุ่งหวังจะแก้ไขอุปสรรคเชิงโครงสร้างที่ทำให้มูลค่าตลาดรวมของทองคำโทเคนยังคงอยู่ที่ 4.9 พันล้านดอลลาร์ หลังจากผ่านไปห้าปี เมื่อเทียบกับมูลค่าของ GLD ที่ 163 พันล้านดอลลาร์

หากได้รับการนำไปใช้ กรอบโครงสร้างนี้อาจเปลี่ยนแปลงตลาดที่บริษัทที่เป็นเจ้าของเทคโนโลยีคริปโตสร้างขึ้นเองจากศูนย์ผ่านข้อตกลงการดูแลรักษาแบบเป็นกรรมสิทธิ์ ซึ่งอาจเปิดโอกาสให้ผู้ประกอบการใหม่หลายร้อยรายเข้ามาและท้าทายความได้เปรียบเชิงการแข่งขันที่ Tether และ Paxos พัฒนาขึ้นผ่านระบบเฉพาะของตนเอง

ตลาดทองคำโทเคน: ภาพรวมปัจจุบัน

ขนาดตลาดและผู้เล่นหลัก

ทองคำโทเคนเติบโตเป็นมูลค่ารวมประมาณ 4.9 พันล้านดอลลาร์ ผ่านผลิตภัณฑ์ชั้นนำสองรายการ:

Tether Gold (XAUT) : มูลค่าตลาด 2.6 พันล้านดอลลาร์ โดยสำรองทองเก็บในห้องนิรภัยในสวิตเซอร์แลนด์ ซึ่งเคยดำเนินการเป็นฐานนิวเคลียร์ในยุคสงครามเย็น

PAX Gold (PAXG) : มูลค่าตลาด 2.2 พันล้านดอลลาร์ โดยสำรองทองเก็บในห้องนิรภัยในลอนดอน ซึ่งบริหารโดยบริษัทความปลอดภัย Brink’s

ทั้งสองผลิตภัณฑ์เปิดตัวประมาณห้าปีที่แล้ว และเติบโตผ่านกระบวนการดูแลรักษาเป็นกรรมสิทธิ์ กระบวนการตรวจสอบอิสระ และกรอบการไถ่ถอนแบบเฉพาะตัว

อุปสรรคเชิงโครงสร้างต่อการเติบโต

เอกสารขาวของ WGC ระบุปัจจัยหลายประการที่จำกัดการยอมรับทองคำโทเคน:

การแตกแขนง: แต่ละผลิตภัณฑ์ดำเนินการผ่านกระบวนการดูแลรักษาเป็นของตนเอง ทำให้เกิดความไม่สามารถแลกเปลี่ยนกันได้ระหว่างทองคำโทเคนต่าง ๆ

อุปสรรคในการเข้า: ผู้ประกอบการใหม่ต้องแก้ปัญหาด้านการดูแลรักษา การประกันภัย และโลจิสติกส์อย่างซับซ้อนด้วยตนเอง

ต้นทุนการดำเนินงาน: ต่างจาก stablecoin ที่สนับสนุนด้วยเงินสดและพันธบัตรรัฐบาลสหรัฐ ซึ่งสร้างรายได้ ทองคำในคลังเก็บจะมีต้นทุนค่าห้องนิรภัย ค่าประกันภัย และค่าโลจิสติกส์ โดยไม่มีผลตอบแทน

ความไม่ไว้วางใจ: นักลงทุนขาดกลไกการตรวจสอบมาตรฐานสำหรับการสนับสนุนทางกายภาพ

ความแตกต่างกับ ETF ทองคำแบบดั้งเดิมชัดเจน: GLD เพียงอย่างเดียวมีมูลค่าตลาด 163 พันล้านดอลลาร์ ซึ่งมากกว่ามูลค่ารวมของทองคำโทเคนทั้งหมดถึงกว่า 33 เท่า

ทองคำในฐานะบริการ: ข้อเสนอของ WGC

โมเดลโครงสร้างพื้นฐานร่วมกัน

กรอบ “ทองคำในฐานะบริการ” ของ WGC เสนอแพลตฟอร์มเปิดที่:

มาตรฐานการประสานงานการดูแลรักษา: เชื่อมต่อการดูแลทองคำทางกายภาพกับการออกโทเคนดิจิทัลผ่านโครงสร้างพื้นฐานด้านหลังแบบร่วมกัน

รองรับการตรวจสอบอย่างต่อเนื่อง: ให้การตรวจสอบความถูกต้องของสำรองทองคำอย่างต่อเนื่อง แทนการตรวจสอบเป็นระยะ

สร้างสิทธิในการไถ่ถอนที่สอดคล้องกัน: ทำให้สามารถแลกเปลี่ยนกันได้ระหว่างผลิตภัณฑ์ของผู้ประกอบการต่าง ๆ ผ่านกระบวนการมาตรฐาน

ลดอุปสรรคในการเข้า: อนุญาตให้ผู้ประกอบการใดก็ได้เชื่อมต่อกับโครงสร้างพื้นฐานที่มีอยู่ แทนที่จะสร้างระบบเป็นของตนเอง

ไมค์ ออสวิน หัวหน้าฝ่ายโครงสร้างตลาดและนวัตกรรมระดับโลกของ WGC เปรียบเทียบโครงการนี้กับสติ๊กเกอร์ไอคอนของ Intel บนแล็ปท็อปที่ใช้ Windows “ถ้าคุณเห็นสัญลักษณ์เล็ก ๆ นั้น คุณก็รู้ว่ามันเป็น Intel inside” เขากล่าว “คุณจะได้รับโปรเซสเซอร์ที่ดีที่สุด ดังนั้นคุณก็รู้ว่าคุณได้สิ่งที่ต้องการ” เช่นเดียวกัน การเห็นมาตรฐานของ WGC บนโทเคนทองคำจะเป็นสัญญาณให้นักลงทุนทราบว่ามันได้รับการยืนยันว่ามีการสนับสนุนทางกายภาพแล้ว

การเปลี่ยนแปลงโครงสร้างต้นทุน

โครงสร้างพื้นฐานร่วมกันนี้เปลี่ยนแปลงพื้นฐานด้านเศรษฐศาสตร์ของการเปิดตัวทองคำโทเคนอย่างมาก โดยการกำจัดความจำเป็นที่ผู้ประกอบการแต่ละรายต้องแก้ปัญหาเกี่ยวกับการเข้าถึงห้องนิรภัย การประกันภัย และโลจิสติกส์ด้วยตนเอง แพลตฟอร์มนี้อาจทำให้ทองคำสนับสนุนโทเคนเป็นไปได้ทางเศรษฐกิจสำหรับผู้ประกอบการหลายร้อยราย แทนที่จะเป็นเพียงไม่กี่ราย

ผลกระทบต่อ Tether และ Paxos

ท้าทายความได้เปรียบเชิงกรรมสิทธิ์

กรอบของ WGC ไม่ได้มุ่งเป้าไปที่ XAUT หรือ PAXG โดยตรง แต่เป็นโครงสร้างพื้นฐานเสริมสำหรับผู้เข้าใหม่ อย่างไรก็ตาม การมาตรฐานในเชิงโครงสร้างจะท้าทายผู้บุกเบิกที่สร้างความได้เปรียบเชิงการแข่งขันผ่านระบบเฉพาะของตนเอง

แนวป้องกันการดูแลรักษาที่ Tether และ Paxosสร้างขึ้น เช่น ห้องนิรภัยนิวเคลียร์ในสวิตเซอร์แลนด์และห้องนิรภัยในลอนดอนที่บริหารโดย Brink’s จะกลายเป็นจุดอ่อนน้อยลง หากผู้ประกอบการหลายร้อยรายสามารถเปิดตัวทองคำโทเคนโดยใช้โครงสร้างพื้นฐานร่วมกัน พร้อมการตรวจสอบอย่างต่อเนื่อง การทำงานร่วมกัน และสิทธิในการไถ่ถอนที่สอดคล้องกัน

จากการแตกแขนงสู่ความสามารถในการแลกเปลี่ยน

ตลาดปัจจุบันมีทองคำโทเคนที่ไม่สามารถแลกเปลี่ยนกันได้ระหว่างผลิตภัณฑ์ แต่ละรายการมีระบบดูแลรักษา กระบวนการตรวจสอบ และเงื่อนไขการไถ่ถอนของตนเอง การมีระบบหลังบ้านมาตรฐานจะช่วยยกระดับพื้นฐานของตลาดทั้งหมด ทำให้ทองคำโทเคนดูน่าสนใจมากขึ้นสำหรับนักลงทุนสถาบันที่ต้องการความสอดคล้องและการสนับสนุนที่ได้รับการยืนยัน

ผลงานและตำแหน่งเชิงกลยุทธ์ของ WGC

ความสำเร็จของ GLD

WGC ช่วยก่อตั้ง SPDR Gold Shares (GLD) ในปี 2004 ซึ่งเป็น ETF ทองคำแรกที่จดทะเบียนในสหรัฐอเมริกาที่สนับสนุนด้วยทองคำทางกายภาพ ปัจจุบัน GLD มีมูลค่าตลาด 163 พันล้านดอลลาร์ แสดงให้เห็นความสามารถขององค์กรในการสร้างผลิตภัณฑ์ลงทุนทองคำในระดับเชิงพาณิชย์ ช่องว่างระหว่าง GLD กับตลาดทองคำโทเคนทั้งหมดสะท้อนอุปสรรคเชิงโครงสร้างที่ WGC เชื่อว่าระบบของตนสามารถลบล้างได้

บทบาทเป็นผู้รวมกลุ่มอุตสาหกรรม

WGC มีสมาชิก 29 บริษัทในอุตสาหกรรมการทำเหมืองทองคำ และอธิบายตัวเองว่าเป็นผู้รวมกลุ่มที่เป็นกลาง โดยเรียกร้องให้ “นวัตกรและผู้มีส่วนได้ส่วนเสียในตลาดทั้งภายในและภายนอกอุตสาหกรรมทองคำ” ช่วยสร้างแพลตฟอร์มนี้ แมทธัส เทาเบอร์ ผู้อำนวยการบริหารของ BCG กล่าวถึงความท้าทายโดยตรงว่า “คำถามไม่ใช่ว่าทองคำจะกลายเป็นดิจิทัลหรือไม่ แต่คือมันจะเข้าร่วมในระบบการเงินสมัยใหม่ได้อย่างไรโดยไม่เสียความสมบูรณ์ของกายภาพ”

การดำเนินการและแนวโน้มในอนาคต

สถานะปัจจุบัน

ไม่มีการเปิดเผยไทม์ไลน์หรือแผนการดำเนินงานในข้อเสนอ โครงสร้างพื้นฐานนี้ยังเป็นแนวคิด และความสำเร็จขึ้นอยู่กับการยอมรับในอุตสาหกรรมและความสอดคล้องกันในเขตอำนาจศาล การวิจัยของ WGC ชี้ให้เห็นว่านักลงทุนที่ดูแลรักษาดิจิทัลของตนเองมักจะชอบถือทองคำจริงด้วยตนเอง เนื่องจากความซับซ้อนของการดูแลรักษาแบบเป็นกรรมสิทธิ์

ศักยภาพตลาด

ออสวินเสนอว่าบริการนี้อาจช่วยลดอุปสรรคในการเข้า สำหรับบริษัทอื่น ๆ ซึ่งสอดคล้องกับเป้าหมายของ WGC ในการส่งเสริมทองคำในวงกว้าง “แทนที่จะมีผลิตภัณฑ์ที่ประสบความสำเร็จเพียงไม่กี่รายการ นี่อาจนำไปสู่ผลิตภัณฑ์หลายร้อยรายการที่สามารถเข้าสู่ตลาดได้” เขากล่าว “กรณีธุรกิจดูจะสมเหตุสมผลมากขึ้น เนื่องจากพวกเขาสามารถเข้าถึงทองคำจริงในรูปแบบที่ง่ายขึ้นและต้นทุนต่ำลง”

สำหรับ Tether และ Paxos คำถามคือว่าการได้เปรียบที่มีอยู่มาห้าปีจะกลายเป็นข้อได้เปรียบถาวรหรือเป็นระบบที่ล้าสมัย เมื่อสมาคมทองคำโลกนำอิทธิพลเชิงสถาบันของตนเข้าสู่โครงสร้างพื้นฐานทองคำโทเคน