На тлі постійної еволюції DeFi «Curve Wars» функція CVX вийшла за межі стандартного винагородного токена. Тепер цей токен є мостом між правами голосу veCRV, розподілом доходу протоколу, конкуренцією за інсентиви гейджів і прийняттям управлінських рішень, стаючи одним із найвагоміших управлінських активів екосистеми Curve.

У міру розширення Convex на veToken-екосистеми, такі як Frax, FX Protocol і Prisma, сфера впливу CVX та структура доходу трансформувалися з інструмента оптимізації доходу Curve у складний координаційний шар DeFi-інсентивів.

Протокольна роль токена CVX

CVX використовується насамперед для управління протоколом, стимулювання доходу та координації veCRV. Convex не замінює Curve, а діє як шар оптимізації доходу всередині екосистеми Curve, агрегуючи veCRV для підвищення ефективності капіталу ліквідності.

Користувачі, які прагнуть вищої дохідності на Curve, зазвичай мають блокувати CRV на тривалий термін, щоб отримати veCRV і керувати складними процесами голосування та бусту. Convex спрощує цей процес, агрегуючи veCRV та дозволяючи користувачам отримувати підвищений дохід без індивідуального довгострокового блокування значних обсягів CRV.

Ключова функція CVX — поєднувати управління протоколом і систему інсентивів. Він втілює як управлінську владу в Convex, так і вплив протоколу на розподіл інсентивів veCRV у Curve Wars. Вартість CVX безпосередньо пов’язана з обсягом veCRV під контролем Convex, потоками доходу Curve і впливом протоколу на управління.

З погляду індустрії, CVX сприймають як DeFi-управлінський токен, але фактично він є композитним активом — поєднує права на дохід, права на управління та координацію інсентивів.

Роль CVX у Convex Finance

Головна функція CVX — участь у системі управління Convex. Блокуючи CVX, користувачі отримують право голосу та можуть впливати на розподіл ваг гейджів, змінювати параметри протоколу та брати участь в управлінні механізмами доходу. Оскільки Convex акумулює значний обсяг veCRV, результати голосувань CVX опосередковано впливають на розподіл інсентивів у всій екосистемі Curve.

Окрім управління, CVX є ключовим елементом розподілу доходу. Власники CVX можуть стейкати токен і отримувати частку прибутку платформи, включаючи винагороди з Curve, Frax та інших екосистем. Ці винагороди зазвичай конвертуються у cvxCRV або інші маповані активи перед розподілом стейкерам CVX.

CVX — основний винагородний актив у структурі інсентивів Convex. Коли користувачі Curve LP отримують CRV через Convex, протокол додатково нараховує CVX пропорційно CRV. Це створює «подвійну модель інсентивів», коли користувачі отримують як базові винагороди Curve, так і додаткові Convex.

У міру розширення Convex на інші veToken-екосистеми, такі як FX Protocol і Prisma, роль CVX змінюється з токена управління Curve на інструмент координації інсентивів між різними протоколами.

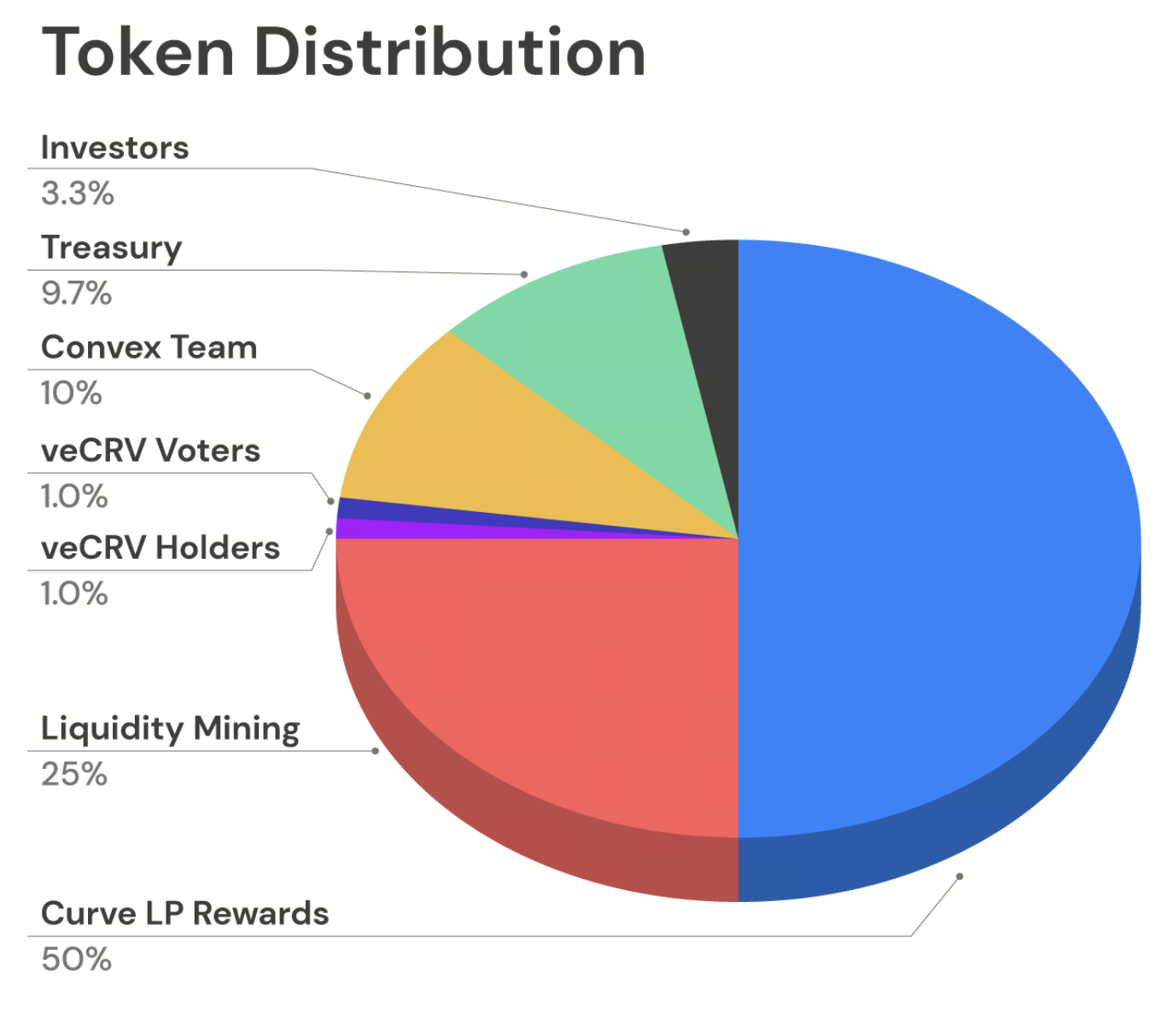

Механізм випуску та структура пропозиції CVX

Максимальна пропозиція CVX становить 100 млн, а випуск токена напряму пов’язаний із доходом CRV на платформі Convex. На відміну від одноразових випусків, CVX використовує динамічну модель — нові CVX мінтяться пропорційно доходу CRV, який користувачі отримують через Convex.

Така модель мінтингу означає, що зростання CVX безпосередньо залежить від активності на платформі Convex, обсягу доходу Curve і залучення LP. Зі збільшенням доходу Curve на Convex розподіл CVX прискорюється.

Однак коефіцієнт мінтингу CVX не є постійним. Механізм Cliff Reduction поступово знижує цей коефіцієнт у міру збільшення емісії CVX, сповільнюючи випуск, коли пропозиція наближається до ліміту.

Спочатку приблизно половину всіх CVX було розподілено на інсентиви Curve LP, решту — серед майнінгу ліквідності, команди, інвесторів, казначейства та аірдропів спільноті veCRV. Така структура демонструє початкову залежність Convex від розширення екосистеми Curve і агрегації veCRV.

Джерело: convexfinance.com

Взаємозв’язок CVX, veCRV і cvxCRV

CVX, veCRV і cvxCRV глибоко пов’язані між собою. veCRV — це актив Curve, заблокований для управління, а cvxCRV — токенізований veCRV, який випускає Convex після блокування CRV.

Коли користувачі депонують CRV у Convex, протокол блокує CRV назавжди та конвертує у veCRV. Далі користувачі отримують cvxCRV у співвідношенні 1:1, що дозволяє їм отримувати дохідність veCRV без довгострокового самостійного блокування.

CVX розташований на вершині цієї структури. Через механізм управління власники CVX впливають на те, як Convex використовує агрегований veCRV — зокрема, на напрям голосування гейджів і розподіл інсентивів. Тобто CVX фактично є «шаром управління» Convex над veCRV.

Ця структура формує багаторівневу систему доходу на основі veToken: veCRV Curve — основа, cvxCRV Convex — середній рівень, а CVX — верхній рівень, що керує управлінням і координацією інсентивів.

Механізм управління Convex Finance

Управління Convex базується на механізмі Vote Locking. Для участі користувач повинен заблокувати CVX щонайменше на 16 тижнів, отримуючи відповідні права голосу. Така модель, подібна до структури veCRV у Curve, є формою управління з урахуванням часу блокування.

Заблокований CVX дозволяє не лише брати участь в управлінні, а й отримувати додатковий розподіл доходу, оскільки Convex перерозподіляє частину платформного доходу користувачам, які блокують токени. Тобто Vote Locking одночасно є механізмом управління та інструментом стимулювання дохідності.

Управління зосереджене на використанні veCRV, розподілі ваг гейджів і пропозиціях щодо оновлень протоколу. Оскільки Convex агрегує значні обсяги veCRV, результати управління безпосередньо впливають на потоки ліквідності Curve.

Щоб неактивні заблоковані позиції не знижували ефективність управління, Convex запровадив механізм Kick. Якщо користувачі не виводять активи після розблокування, інші можуть ініціювати процес очищення та отримати невелику винагороду — це забезпечує активну участь в управлінні.

Модель інсентивів CVX і логіка розподілу доходу DeFi

Модель інсентивів CVX побудована на структурі доходу Curve. Convex не створює дохід із нічого, а агрегує veCRV для підвищення ефективності доходу Curve LP, перерозподіляючи частину доходу власникам CVX.

Коли користувачі надають ліквідність Curve LP через Convex, вони отримують CRV. Протокол додатково розподіляє CVX на основі обсягу заробленого CRV, тісно пов’язуючи розподіл CVX з активністю ліквідності Curve.

Крім того, стейкери CVX отримують частку доходу від торгових комісій платформи, що надходить із Curve, Frax, FX Protocol та інших екосистем, і розподіляється у вигляді cvxCRV, cvxFXS та подібних активів.

Це класична DeFi-модель циклу доходу: Curve забезпечує базову дохідність, Convex агрегує veCRV для посилення прибутковості, а CVX керує та перерозподіляє інсентиви. У міру інтеграції нових veToken-протоколів із Convex ця координаційна структура поширюється на різні протоколи.

CVX проти CRV та інших DeFi-управлінських токенів

CVX відрізняється від традиційних DeFi-управлінських токенів тим, що його вартість базується не лише на управлінні протоколом, а й на потужній здатності до агрегації veCRV. Якщо CRV — це нативний токен управління Curve, то CVX — це актив другого шару управління, створений на структурі інсентивів Curve.

На відміну від стандартних токенів управління, які зосереджені лише на голосуванні, CVX акцентує контроль над потоками доходу та структурою інсентивів. Завдяки агрегації veCRV у Convex рішення управління CVX безпосередньо впливають на конкуренцію інсентивів гейджів у Curve.

Модель доходу CVX складніша, ніж у більшості токенів управління, які зазвичай залежать від одного протоколу. CVX отримує інсентиви з кількох veToken-екосистем — Curve, Frax і FX Protocol, що робить джерела його винагород більш різноманітними.

З погляду індустрії, CRV — це базовий токен управління протоколом, а CVX — це актив шару агрегації управління, побудований на veCRV. Такий багаторівневий підхід забезпечив стрімке зростання Convex у період Curve Wars.

Підсумок

CVX — основний токен управління та інсентивів Convex Finance, створений для координації агрегації veCRV, розподілу доходу та структури інсентивів Curve. Через блокування для голосування, перерозподіл доходу та управління гейджами CVX став одним із найвпливовіших активів управління у Curve Wars.

Порівняно з традиційними DeFi-управлінськими токенами, CVX більше зосереджений на агрегованих правах управління та координації доходу. Токен інтегрується із системою veCRV Curve і розширюється на інші veToken-екосистеми, такі як Frax і FX Protocol. У міру розвитку моделей інсентивів DeFi шар агрегації управління, який уособлює CVX, стає одним із найяскравіших прикладів у токеноміці veToken.

Поширені запитання

Що таке CVX?

CVX — це нативний токен управління Convex Finance, який застосовується для управління протоколом, розподілу доходу та координації інсентивів veCRV.

У чому різниця між CVX і CRV?

CRV — це нативний токен управління Curve Finance, а CVX — це актив агрегації управління, побудований на системі інсентивів Curve, що відповідає за агрегацію veCRV і координацію доходу.

Що таке cvxCRV?

cvxCRV — це мапований актив, який користувачі отримують після депонування CRV у Convex і який відображає їхню частку у структурі доходу з агрегованого veCRV Convex.

Навіщо блокувати CVX?

Користувачі мають блокувати CVX, щоб брати участь в управлінні Convex і отримувати частку розподілу доходу протоколу.

Яка максимальна пропозиція CVX?

Максимальна пропозиція CVX становить 100 млн, а темпи випуску нових токенів поступово сповільнюються у міру реалізації графіка випуску.