Огляд останніх даних щодо рівня інфляції в Італії

Джерело: https://www.tradingview.com/news/te_news:515140:0-italian-inflation-rate-inches-higher/

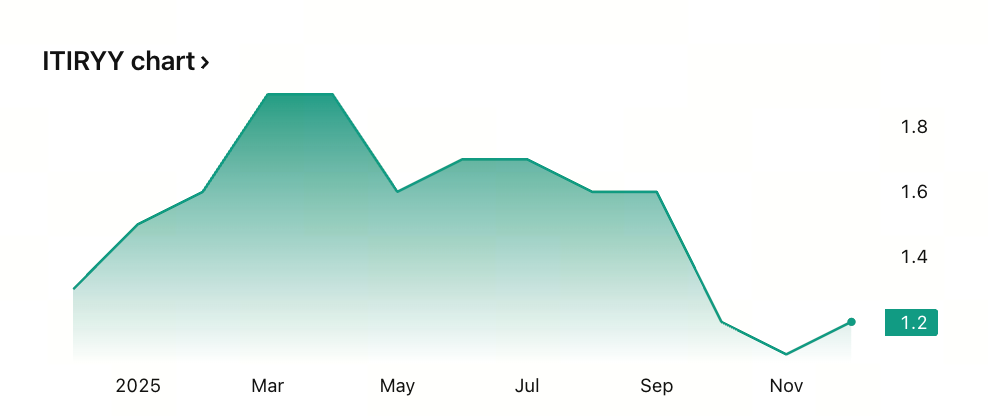

За даними Національного інституту статистики Італії (Istat), станом на кінець 2025 року індекс споживчих цін (CPI) в Італії зріс приблизно на 1,2% у річному вимірі. Це трохи більше, ніж листопадовий показник 1,1%, і перевищує попередні очікування ринку. У медіа цей процес часто називають “Italy Inflation Rate Inches Higher” (рівень інфляції в Італії поступово зростає).

Хоча зростання незначне, воно важливе з огляду на тривалу слабкість економіки. Дані свідчать про поступове відновлення рівня цін, що може посилити тиск на витрати домогосподарств і бізнесу.

Основні чинники зростання цін

Аналізуючи дані, можна виділити кілька категорій, де ціни зросли:

- Вартість транспортних послуг піднялася приблизно на 2,6%. Це суттєве зростання порівняно з попереднім місяцем. Причина — відновлення витрат на пальне та попиту на транспорт.

- Ціни на продукти харчування, як свіжі, так і оброблені, також зросли — на 2,3%–2,6%.

- Натомість ціни на регульовану енергопродукцію знизилися ще більше, приблизно на –5,3%. Це частково пом’якшило загальний тиск на CPI.

Дані свідчать, що головними чинниками інфляції стали підвищення цін на товари та послуги для споживачів, а слабкість енергетичних цін обмежила загальне зростання.

Енергетичні та базові тренди інфляції

Окрім загального CPI, базова інфляція — показник без урахування енергії та продуктів харчування — теж дещо зросла: з 1,7% до 1,8%. Це свідчить про посилення фундаментального цінового тиску.

Базова інфляція дає точніше уявлення про внутрішній попит і цінові тенденції. Її зростання вказує на підвищення цін на менш волатильні товари та послуги, що відповідає загальному посиленню цінового середовища.

Вплив інфляції на споживачів і роздріб

Попри зростання цін, останні дані показують: у листопаді обсяг роздрібних продажів в Італії зріс на 0,5% за місяць і на 1,3% у річному вимірі. Це означає, що споживчі витрати все ще розширюються.

Однак ці показники не скориговані на інфляцію. Тому збільшення номінальних продажів, ймовірно, відображає передусім зростання цін, а реальні обсяги споживання майже не змінилися або залишилися на тому ж рівні.

Для італійських споживачів це означає:

- Купівельна спроможність домогосподарств залишається обмеженою

- Тенденція до зниження реальних витрат може посилитися

- Бізнес може коригувати запаси чи стратегії просування через уповільнення попиту

Перспективи та напрямки політики

Поточні дані і прогнози ринку свідчать: рівень інфляції в Італії залишається низьким, з невеликим відривом від середнього показника по Єврозоні. Згідно з актуальними прогнозами, CPI в Італії очікується у помірному діапазоні у 2026 році. Проте майбутні тенденції залишаються невизначеними через волатильність світових цін на енергоносії, перебої в ланцюгах постачання та зміну споживчих звичок.

З огляду на політику, Банк Італії та Європейський центральний банк (ECB) уважно стежать, чи пошириться ціновий тиск на заробітну плату та базові ціни на послуги, щоб коригувати рішення щодо процентних ставок і фіскальної політики. Ймовірно, центральний банк збереже стимулюючу або нейтральну позицію для підтримки економічного зростання, а не буде активно стримувати інфляцію.

Отже, незначне зростання рівня інфляції в Італії свідчить про поступове повернення фундаментального попиту. Загальний рівень інфляції залишається контрольованим. Для споживачів і бізнесу розуміння структурних чинників зміни цін допоможе ефективніше планувати бюджет і операційну діяльність.