Увечері минулої п’ятниці відбулася найбільша ліквідація в історії: одним махом ліквідовано $19 мільярдів позицій із кредитним плечем—переважна більшість цього обсягу припала на три централізовані біржі. Подія підсвічує тривалий ризик: крипторинок досі надто централізований, а влада та ризики сконцентровані в руках декількох великих гравців. Це не лише фінансова криза, а й серйозний іспит для базових принципів криптогалузі. Нестабільність створила широкий простір для розвитку DEX. Hyperliquid зробив амбітну заяву, позиціонуючи себе як “The House of All Finance” (Дім усіх фінансів), що відповідає поточному стратегічному курсу. Grvt також озвучив свою довгострокову мету—стати біржею з найвищою прибутковістю—та зайняв унікальну стратегічну нішу на ринку безстрокових контрактів DEX, який наразі не охоплений конкурентами.

Огляд DEX

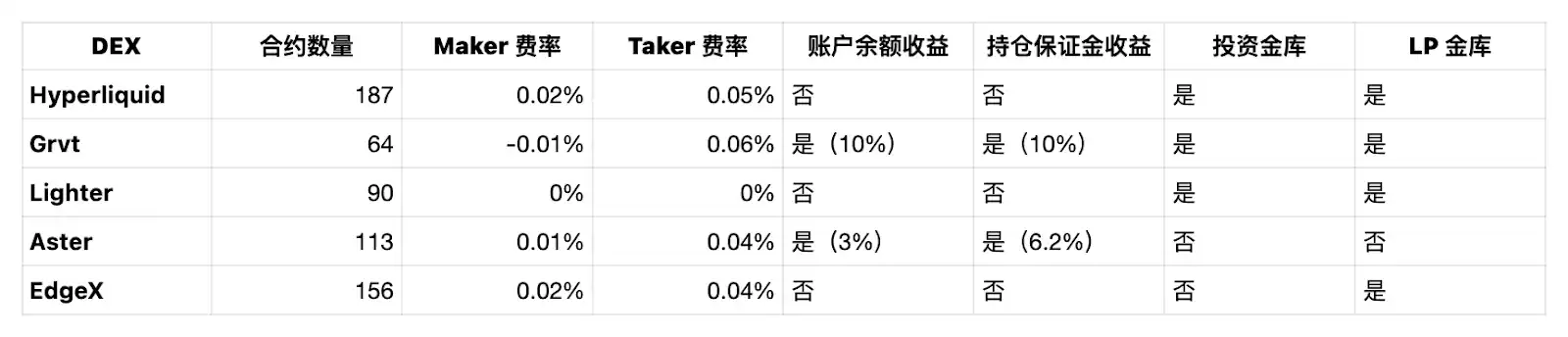

Станом на 15 жовтня 2025 року наведено порівняння базових комісій та прибуткових функцій провідних DEX із безстроковими контрактами:

Hyperliquid наразі пропонує найбільший вибір пар для торгівлі безстроковими контрактами, тоді як Grvt має їх найменше.

Grvt застосовує негативну комісію до обсягу ордерів Maker—трейдери отримують не лише ейрдроп за лімітні ордери, а й заробляють USDT напряму.

Порівняно з іншими, навіть якщо комісія Taker (комісія ринкового ордера) у Grvt найвища, вона вигідніша під час заробітку балів, бо напряму впливає на майбутні винагороди Grvt ейрдропу.

За прибутковістю залишку виділяються Grvt та Aster:

· Grvt пропонує користувачам 10% річної прибутковості (APY) на рахунках USDT, нарахування в USDT;

· Aster забезпечує 3% річної прибутковості (APY) на залишках USDF, нарахування у USDF.

За прибутковістю маржі також лідирують Grvt та Aster:

· Grvt надає 10% річної прибутковості (APY) на USDT—як на вільний залишок, так і на маржу;

· Aster додає 3,2% річної прибутковості (APY) при використанні USDF як маржі, разом 6,2% APY.

Щодо інвестиційних сховищ, усі платформи, окрім Aster та EdgeX (назва платформи), дозволяють вкладати у внутрішні сховища для додаткового доходу понад звичайну торгівлю. Окрім Aster, майже кожна платформа також має сховища для постачальників ліквідності (LP).

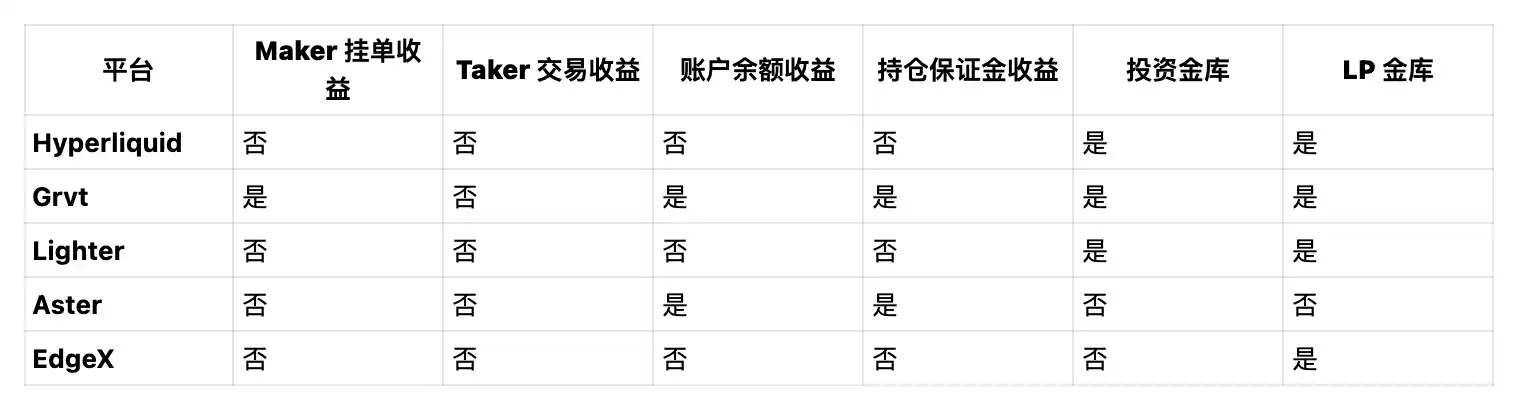

Як отримати прибуток на цих DEX (поза торгівлею й ейрдропами)?

Як видно з таблиці, Grvt наразі єдиний DEX із безстроковими контрактами, що пропонує кілька шляхів отримання прибутку окрім торгівлі та заробітку балів.

Aster вирізняється унікальними функціями прибутковості для залишку та маржі, однак поступається конкурентам щодо стандартних інвестиційних сховищ і сховищ для постачальників ліквідності (LP).

Висновок

Grvt пропонує винагороди з негативною комісією на лімітні ордери й найвищу річну прибутковість як на залишку, так і на маржі. Платформа послідовно реалізує бачення “найприбутковішої торгової платформи”. З посиленням конкуренції між DEX із безстроковими контрактами можна очікувати появу нових продуктів та інноваційних прибуткових структур. Перспективи для децентралізованих безстрокових контрактів стають дедалі оптимістичнішими.

Заява:

- Ця стаття повторно опублікована з [BlockBeats]. Авторські права належать оригінальному автору [BlockBeats]. Якщо маєте зауваження щодо республікації, звертайтеся до команди Gate Learn. Ми оперативно розглянемо вашу заявку відповідно до чинних процедур.

- Відмова від відповідальності: Погляди та думки, висловлені в цій статті, належать виключно автору й не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Копіювання, розповсюдження або використання цих перекладів без посилання на Gate заборонено.