Цю статтю вперше опубліковано у Stablecoin Blueprint, де доступний повний архів публікацій і можна підписатися на отримання цієї та іншої аналітики електронною поштою. Окрема подяка @ artemis за дані про емітентів!

Вступ: Стейблкоїни випускають усі

Стейблкоїни стають фінансовою інфраструктурою на рівні застосунків. Після впровадження GENIUS Act і чіткіших правил бренди Western Union, Klarna, Sony Bank та Fiserv переходять від «інтеграції USDC» до запуску «власного долара» через партнерів з white-label випуску.

Цю динаміку забезпечує зростання платформ stablecoin issuance-as-a-service. Ще кілька років тому вибір був фактично обмежений Paxos. Сьогодні існує понад 10 надійних рішень залежно від цілей, включаючи нові платформи Bridge і MoonPay, регуляторно-орієнтованих гравців, як Anchorage, і великі інституції на кшталт Coinbase.

Така різноманітність робить випуск стейблкоїнів схожим на комодитизацію. На рівні токен-платформи це поступово стає реальністю. Однак «комодитизація» залежить від покупця та його потреб.

Якщо розділити токен-платформу, операції з ліквідністю, регуляторну позицію та супутні сервіси (рампи, оркестрація, рахунки, картки), ринок виглядає не як гонка до мінімуму, а як сегментована конкуренція, де цінова влада концентрується там, де результат складно повторити.

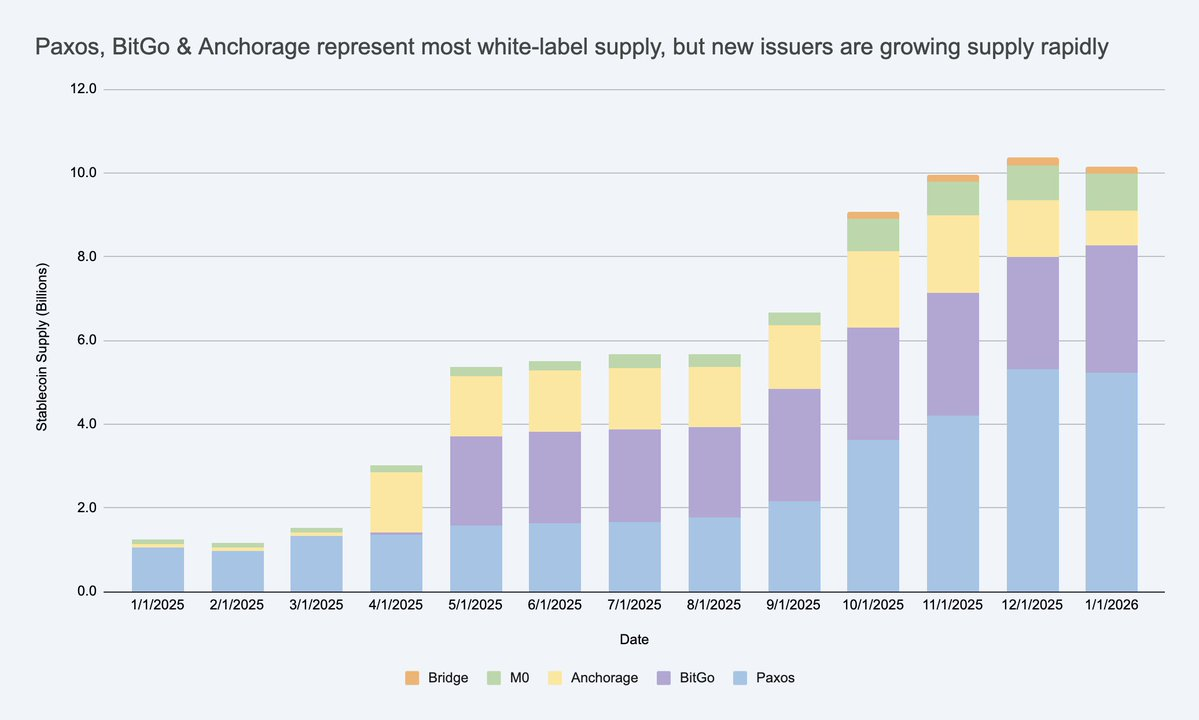

Обсяг white-label стейблкоїнів зростає швидко, формуючи великий новий ринок емітентів поза USDC/USDT. Джерело: Artemis

Якщо розглядати емітентів як взаємозамінних, можна не помітити справжні обмеження та ті сегменти, де маржа зберігається.

Чому компанії запускають власні брендовані стейблкоїни?

Це слушне питання. Компанії роблять це з трьох основних причин:

- Економіка: утримання більшої частини вартості від активності клієнтів (залишки та потоки), доступ до суміжних доходів (скарбниця, виплати, кредитування, картки).

- Контроль поведінки: впровадження власних правил і стимулів (наприклад, лояльність), вибір шляхів розрахунків та інтероперабельності відповідно до продукту.

- Швидкість запуску: стейблкоїни дають змогу командам запускати нові фінансові сервіси глобально без створення повної банківської інфраструктури.

Більшість брендованих монет не повинні досягати масштабу USDC, щоб бути «успішними». У закритих чи напіввідкритих екосистемах ключовий показник — не обов’язково ринкова капіталізація. Це може бути ARPU та зростання юніт-економіки: скільки додаткового доходу, утримання чи ефективності відкриває функція стейблкоїна.

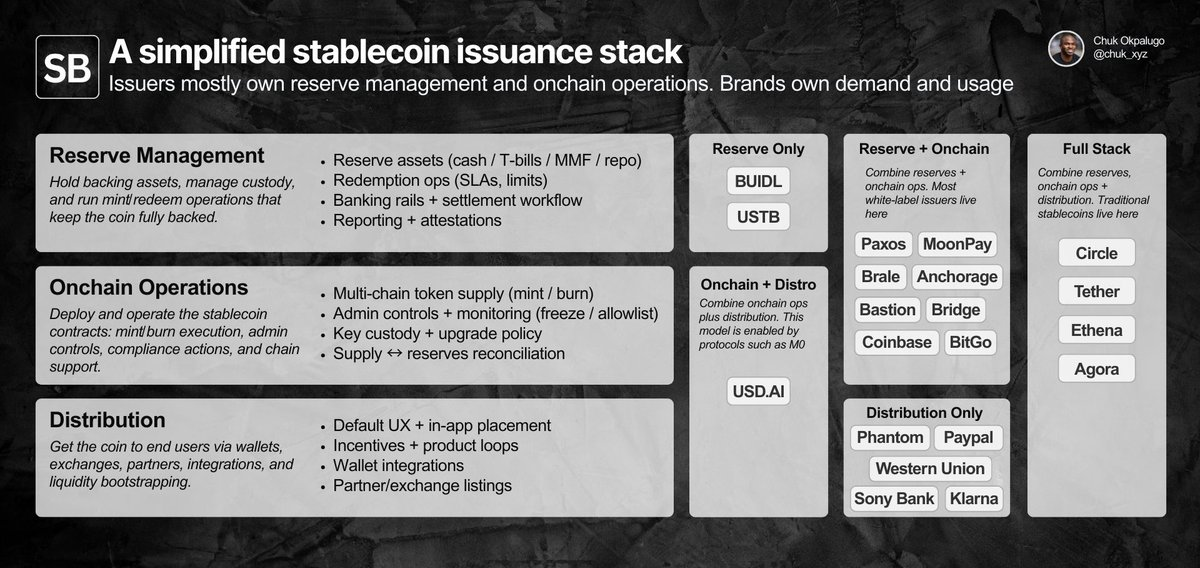

Як працює white-label випуск? Структура стеку

Щоб оцінити, чи є випуск «комодитизованим», спершу потрібно визначити ключові завдання: управління резервами, смарт-контракти та операції в мережі, а також дистрибуцію.

Емітенти здебільшого контролюють резерви та операції в мережі; бренди — попит і дистрибуцію. Відмінності — у деталях.

White-label випуск дає компанії (бренду) можливість запускати й розповсюджувати брендований стейблкоїн, делегуючи перші два рівні емітенту-рекордодержателю.

На практиці контроль розподіляється так:

- Бренд контролює переважно дистрибуцію. Де використовується монета, базовий UX, розміщення в гаманці, які партнери чи платформи її підтримують.

- Емітент контролює переважно операції з випуску. Смарт-контрактний рівень (правила токена, адміністрування, емісія/спалення) та резервний рівень (резервні активи, зберігання, операції викупу).

Операційно більшість процесів реалізовано через API та дашборди, а терміни запуску залежать від складності й становлять від кількох днів до тижнів. Не всі програми сьогодні потребують емітента, що відповідає вимогам США, але для емітентів, які орієнтуються на корпоративних клієнтів із США, регуляторна позиція вже є частиною продукту навіть до офіційного впровадження GENIUS.

Дистрибуція — найскладніша частина. У закритій екосистемі використання монети — це здебільшого питання продукту. За її межами інтеграції та ліквідність стають вузьким місцем, і емітенти часто стирають межі, допомагаючи із вторинною ліквідністю (відносини з біржами/MM, стимули, стартовий пул). Бренди все ще контролюють попит, але «go-to-market support» — це одна з точок, де емітенти можуть суттєво впливати на результат.

Різні покупці по-різному оцінюють ці функції, тому ринок емітентів розділяється на окремі кластери.

Ринок розділяється на кластери. Комодитизація залежить від покупця

Комодитизація — це коли сервіс стає достатньо стандартизованим, щоб провайдери були взаємозамінними без зміни результату, а конкуренція переходить у площину ціни, а не відмінностей.

Якщо зміна емітента змінює важливий для вас результат, випуск не є комодитизованим у вашому випадку.

На рівні токен-платформи зміна емітента часто не змінює результат, тому це стає дедалі більш взаємозамінним. Багато емітентів можуть утримувати резерви на зразок скарбниці, запускати аудійовані контракти емісії/спалення, реалізовувати базові адміністрування (призупинення/заморозка), підтримувати основні мережі та надавати схожі API.

Але бренди рідко купують просто запуск токена. Вони купують результат, і потрібний результат сильно залежить від типу покупця. Ринок структурно ділиться на кілька кластерів, у кожному з яких точка заміщення різна. У межах кожного кластера команди зазвичай мають кілька реальних опцій.

- Корпорації та фінансові інституції керуються закупівлями й оптимізують довіру. Заміщення стає неможливим через вимоги до комплаєнсу, стандарти зберігання, управління, надійність викупу 24/7 у великих обсягах (сотні мільйонів). На практиці це «рішення комітету ризиків»: емітент має бути захищеним документально і стабільним у роботі.

- Фінтех і споживчі гаманці керуються продуктом і оптимізують запуск та дистрибуцію. Заміщення неможливе через терміни запуску, глибину інтеграції та додаткові сервіси (наприклад, on/off-рампи), які роблять монету придатною для реальних сценаріїв. На практиці це «запустити цього спринту»: оптимальний емітент мінімізує роботу з KYC/рампами/оркестрацією і дозволяє швидко вивести функцію в продакшн, а не лише сам стейблкоїн.

- DeFi та інвестиційні платформи — нативно ончейн і оптимізують композитність та програмованість, зокрема рішення, які оптимізують прибутковість із різними ризиками. Заміщення неможливе через дизайн резервної моделі, динаміку ліквідності та інтеграції в мережі. На практиці це «обмеження дизайну»: команди готові приймати різні механіки резервів, якщо це покращує композитність або прибутковість.

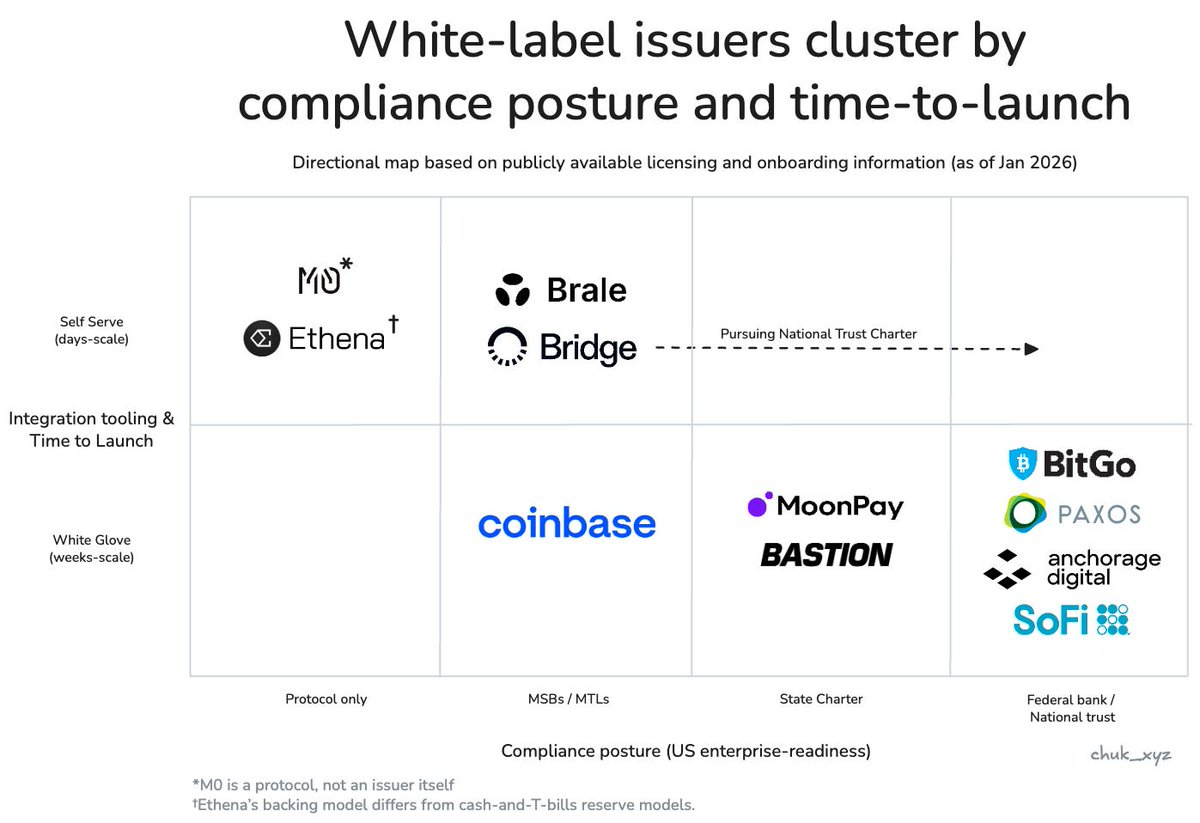

Емітенти групуються за комплаєнсом та стилем онбордингу. Корпорації та фінансові інституції (нижній правий кут), фінтех/гаманці (середина), DeFi (верхній лівий кут).

Відмінності зміщуються вище по стеку, це чітко видно у фінтех/гаманцях. Коли випуск стає функцією, емітенти конкурують, об’єднуючи додаткові сервіси, які завершують процес і сприяють дистрибуції: комплаєнтні on/off-рампи та віртуальні рахунки, оркестрація платежів, зберігання, випуск карток. Це дозволяє зберігати цінову владу, змінюючи терміни виходу на ринок та операційні результати.

Понад 10 white-label емітентів стейблкоїнів, але для конкретного покупця реальних варіантів — лише декілька

З таким підходом питання комодитизації стає очевидним.

Випуск стейблкоїнів комодитизований на рівні токена, але не на рівні результату, оскільки обмеження покупця роблять провайдерів невзаємозамінними.

У міру розвитку ринку емітенти, що працюють у кожному кластері, можуть зближувати свої пропозиції відповідно до вимог сегмента, але наразі цього ще не відбулося.

Звідки може виникати стійка перевага?

Якщо токен-платформа вже стала стандартом, а відмінності на межі поступово зникають, логічно запитати, чи може хтось із емітентів побудувати стійку конкурентну перевагу. Наразі це здебільшого питання залучення клієнтів із утриманням через вартість переходу. Зміна емітента зачіпає резерви/операції зберігання, комплаєнс-процеси, поведінку викупу та інтеграції, тому емітенти не є «замінними одним кліком».

Поза межами об’єднання сервісів, найбільш імовірною довгостроковою перевагою є мережеві ефекти. Якщо брендовані монети дедалі більше потребують безшовної конвертації 1:1 і спільної ліквідності, цінність може концентруватися на емітенті або протоколі, який стане стандартною мережею інтероперабельності. Відкрите питання — чи буде ця мережа під контролем емітента (сильна концентрація), чи стане нейтральним стандартом (широке впровадження, слабша концентрація).

Варто звертати увагу на таку тенденцію: чи стане інтероперабельність стандартною функцією, чи основним джерелом цінової влади?

Висновок

Підсумки:

- Випуск комодитизований у ядрі, диференційований на межі, наразі. Запуск токена та базові контролі зближуються. Результати все ще різняться там, де важливі операції, підтримка ліквідності та інтеграції.

- Для конкретного покупця ринок менш насичений, ніж здається. Реальні обмеження швидко скорочують вибір, і «надійних варіантів» зазвичай лише кілька.

- Цінова влада виникає завдяки об’єднанню сервісів, регуляторній позиції та ліквідності. Цінність — не у «створенні токена», а в інфраструктурі, що дозволяє стейблкоїну працювати у продакшні.

- Які переваги будуть стійкими — поки неясно. Мережеві ефекти через спільну ліквідність і стандарти конвертації — ймовірний шлях, але поки незрозуміло, хто отримає цінність у міру розвитку інтероперабельності.

Що варто відстежувати далі: чи зійдуться брендовані стейблкоїни на кількох мережах конвертації, чи інтероперабельність стане нейтральним стандартом. У будь-якому випадку висновок той самий: токен — це базова складова. Бізнес — це все, що навколо.

Відмова від відповідальності:

- Ця стаття є републікацією з [chuk_xyz]. Всі авторські права належать оригінальному автору [chuk_xyz]. Якщо у вас є заперечення щодо цієї републікації, зверніться до команди Gate Learn, і вони оперативно розглянуть питання.

- Відмова від відповідальності: Погляди та думки, висловлені в цій статті, належать виключно автору й не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.