Фіскальний тиск у США поглиблюється: державний борг перевищує $39 трлн і може досягти $50 трлн, за словами економіста, оскільки зростають витрати на позики, постійні дефіцити та геополітичні витрати, що посилює тиск.

Фіскальний дисбаланс у США погіршується, борг перевищує $39 трлн

Стурбованість щодо стабільності бюджету США посилюється, оскільки запозичення продовжують зростати. Економіст і прихильник золота Пітер Шифф 18 березня у X попередив, що державний борг перевищив $39 трлн і може значно зрости, якщо поточні умови збережуться. Його коментарі вказують на зростаючі дефіцити та все дорожче фінансування як основні чинники, що формують перспективу.

Шифф написав у X:

«Державний борг США щойно перевищив $39 трлн, збільшившись на $2,8 трлн з моменту вступу Трампа на посаду 14 місяців тому. Але оскільки витрати на війну зростають, ставки підвищуються, і настає рецесія, бюджетні дефіцити зростуть у рази. Державний борг може досягти $50 трлн до того, як Трамп залишить посаду.»

Він стверджує, що кілька факторів — від ризиків економічного сповільнення до високих витрат — зливаються у спосіб, що може прискорити накопичення боргу.

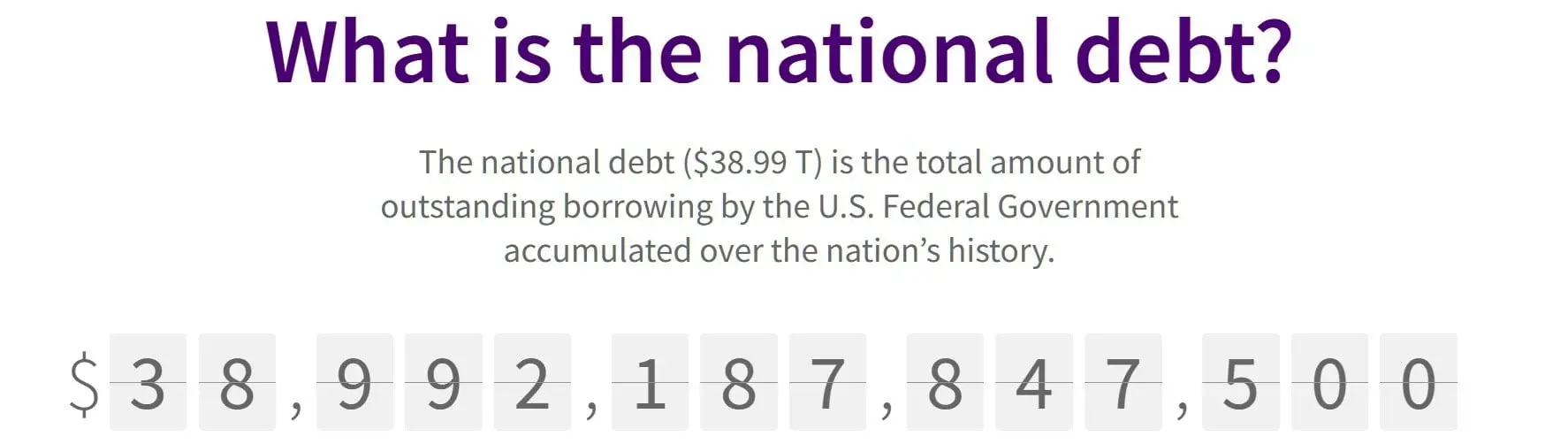

Поточні дані підкреслюють масштаб існуючих дисбалансів ще до повного врахування нових геополітичних витрат. На момент написання, дані сайту U.S. Debt Clock показують загальний державний борг у $39 004 693 266 993, а також федеральний бюджетний дефіцит приблизно у $1,69 трлн і загальні витрати понад $7,10 трлн. Ті самі дані вказують на борг на душу населення у $113 607 і на одного платника податків — $357 068, тоді як доходи від тарифів близько $353 мільярдів, що підкреслює структурний розрив між надходженнями та зобов’язаннями.

Державний борг США станом на 18 березня через Usdebtclock.org

Між тим, дані Мінфіну США показують, що загальний державний борг наближається до $39 трлн.

Державний борг США станом на 18 березня через Usdebtclock.org

Між тим, дані Мінфіну США показують, що загальний державний борг наближається до $39 трлн.

Офіційні дані Мінфіну США щодо державного боргу.

Ці тиски вже наростали до початку останнього конфлікту, який розпочався 28 лютого, коли США та Ізраїль здійснили скоординовані удари по іранській військовій інфраструктурі. Іран відповів усього за кілька днів масштабними ракетними та безпілотними атаками, а конфлікт розширився регіонально і порушив глобальні енергетичні потоки після закриття Ормузької протоки. За оцінками Пентагону, перші шість днів коштували понад $11,3 мільярдів, додавши новий рівень витрат до вже високого фіскального базису.

Офіційні дані Мінфіну США щодо державного боргу.

Ці тиски вже наростали до початку останнього конфлікту, який розпочався 28 лютого, коли США та Ізраїль здійснили скоординовані удари по іранській військовій інфраструктурі. Іран відповів усього за кілька днів масштабними ракетними та безпілотними атаками, а конфлікт розширився регіонально і порушив глобальні енергетичні потоки після закриття Ормузької протоки. За оцінками Пентагону, перші шість днів коштували понад $11,3 мільярдів, додавши новий рівень витрат до вже високого фіскального базису.

Альтернативний облік свідчить, що фіскальне навантаження може бути значно більшим, ніж показують головні цифри. Кент Сметтерс, директор Penn Wharton Budget Model, стверджує, що при включенні зобов’язань, пов’язаних із програмами соціального забезпечення та Medicare, загальні зобов’язання наближаються до $100 трлн. Він зазначає, що ці неявні зобов’язання — часто виключені з офіційних показників боргу — приблизно у два рази більші за явні зобов’язання, що відображає довгострокові обіцянки, які не повністю враховані у федеральних балансах.

Витрати на війну та відсоткові витрати посилюють ризики

Оскільки термін президентської каденції закінчується 20 січня 2029 року, прогноз Шиффа передбачає збільшення приблизно на $11 трлн менш ніж за три роки. Такий темп вимагає більш швидкого прискорення, ніж зростання на $2,8 трлн за 14 місяців, що свідчить про те, що погіршення дефіцитів, високі відсоткові витрати та тривалі військові витрати мають значно посилитися, щоб досягти порогу у $50 трлн за цей період.

Одним із найважливіших змін є швидке зростання вартості позик, оскільки борги, випущені у періоди низьких ставок, тепер замінюються цінними паперами з вищим доходом. Внаслідок цього щорічні відсоткові платежі перевищили $1 трлн, змінюючи структуру федеральних витрат і роблячи обслуговування боргу пріоритетом бюджету, а не вторинною статтею. Ця динаміка створює зворотний зв’язок, коли додаткове запозичення все більше використовується для виконання існуючих зобов’язань.

Одночасно довгострокові тенденції витрат додають постійного тиску. Старіння населення спричиняє зростання витрат на Social Security і Medicare, тоді як попередні інфляційні коригування постійно підвищують рівень виплат. Тим часом, дискреційні витрати залишаються високими: оборонний бюджет наближається до $1 трлн, а фінансування прикордонних та безпекових заходів сприяє зростанню загальних витрат. Разом ці фактори тримають федеральні витрати на рівні, що випереджає доходи.

Джеймі Даймон, Рей Даліо, Ілон Маск попереджають про неконтрольований фіскальний шлях США

Ця проблема постійно отримує попередження від провідних фінансових діячів, багато з яких вважають, що поточний шлях важко підтримувати. Генеральний директор JPMorgan Chase Джеймі Даймон попередив, що «дефіцити в США та по всьому світу досить великі», додавши: «Ми не знаємо, коли це почне давати збої. Це рано чи пізно станеться, бо безкінечно позичати гроші не можна.» Засновник Bridgewater Associates Рей Даліо охарактеризував ситуацію як фазу пізніх стадій довгострокового боргового циклу, що може передувати значним економічним корекціям. Генеральний директор Citadel Кен Гріффін також підкреслює, що зростання суверенного боргу є ключовим системним ризиком із глобальними наслідками.

За межами Уолл-стріт, лідери технологічних компаній і політики все частіше попереджають про ці ризики, особливо щодо довгострокових наслідків зростання відсоткових зобов’язань. Генеральний директор Tesla Ілон Маск написав, що США «на 1000% збанкрутують» без суттєвих змін у фіскальній політиці або більшого економічного зростання, попереджаючи, що витрати на відсотки можуть зрештою витіснити важливі функції уряду. Голова Федеральної резервної системи Джером Пауелл також зазначив, що фіскальна політика йде «незбалансованим шляхом», закликавши політиків вирішити зростаючий дисбаланс між борговими зобов’язаннями та економічним виробництвом. Головний стратег JPMorgan Дейвід Келлі наприкінці минулого року сказав: «Ми йдемо на банкрутство повільно, але йдемо.»

FAQ 🧭

- Чому борг США так швидко зростає?

Зростання дефіцитів, високі відсоткові витрати та військові витрати прискорюють запозичення.

- Як підвищення відсоткових ставок впливає на федеральний борг?

Вони збільшують витрати на обслуговування, змушуючи позичати більше для покриття існуючих зобов’язань.

- Які ризики для інвесторів пов’язані з зростанням боргу США?

Можлива волатильність облігацій, інфляційний тиск і зміни у фіскальній політиці.

- Чи може борг США швидко досягти $50 трлн?

Це можливо, якщо дефіцити зростатимуть і витрати залишатимуться високими у найближчі роки.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.