Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

TradFi

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Pre-IPOs

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

GateRouter

Lựa chọn thông minh từ hơn 30 mô hình AI, với 0% phí bổ sung

Oracles: Chiến trường thứ hai đằng sau cuộc chiến thị trường dự đoán

作者: Chloe, ChainCatcher

Trong hai năm qua, thị trường dự đoán đã trở thành câu chuyện sáng nhất của ngành công nghiệp tiền mã hóa. Toàn bộ lĩnh vực đã đạt gần 10 tỷ USD tổng khối lượng giao dịch vào cuối năm ngoái, và động lực tăng trưởng hàng tháng đã rõ ràng tăng tốc đáng kể vào nửa cuối năm 2025.

Nhưng ở phía bên kia của lễ hội này, có một vai trò luôn đứng ngoài ánh đèn sân khấu, bị người dùng liên tục chửi rủa đến mức gay gắt: các dự báo.

UMA: Thanh kiếm hai lưỡi

Trong năm qua, nhiều tranh cãi lớn xoay quanh Polymarket, như vụ tranh luận về việc Tổng thống Ukraine Zelensky có mặc vest hay không (tổng khối lượng giao dịch đạt 237 triệu USD), thỏa thuận khoáng sản Ukraine (liên quan đến 7 triệu USD, có các cá nhân lớn dùng khoảng 5 triệu UMA để thao túng bỏ phiếu), chính quyền Trump có giải mã tài liệu UFO vào năm 2025 hay không (thị trường 16 triệu USD, bị người dùng gọi là “bẫy cá voi”), tất cả đều xuất phát từ một nguyên nhân chính: UMA’s Optimistic Oracle và cấu trúc quản trị token của nó.

Thiết kế của UMA’s Optimistic Oracle là: bất kỳ ai đề xuất một kết quả, đặt cược một khoản tiền đảm bảo; trong thời gian thách thức (thường 2 giờ), nếu không có ai tranh cãi, kết quả sẽ được mặc định là đúng; nếu có tranh cãi, thì các chủ sở hữu token UMA sẽ bỏ phiếu qua Data Verification Mechanism (DVM) để quyết định.

Ưu điểm rõ ràng của cơ chế này là: rẻ, có thể xử lý các sự kiện dài hạn, và giải quyết các vấn đề “chủ quan”, ví dụ như “Zelensky có mặc vest hay không” – một vấn đề mà các dự báo giá truyền thống hoàn toàn không thể xử lý.

Tuy nhiên, nhiều tranh cãi quanh Polymarket đã phơi bày những điểm yếu của thiết kế này. Ví dụ, vụ thỏa thuận khoáng sản Ukraine tháng 3 năm ngoái, với tổng khối lượng giao dịch khoảng 7 triệu USD, liên quan đến việc dự đoán Trump có đạt thỏa thuận khai thác khoáng sản hiếm của Ukraine trước tháng 4 hay không.

Dù kết quả không có thỏa thuận nào được ký kết, thị trường vẫn được thanh toán là “Có”. Theo The Defiant và Cryptopolitan, nguyên nhân chính là một cá nhân lớn của UMA sở hữu khoảng 5 triệu UMA qua ba tài khoản, chiếm khoảng 25% quyền bỏ phiếu của vòng đó, và đã đẩy phiếu sang “Có”. Sau đó, Polymarket đã rõ ràng thông báo trên Discord: “Đây không phải lỗi hệ thống, mà là kết quả hoạt động của cơ chế quản trị, vì vậy chúng tôi từ chối hoàn tiền.”

Có thể nói, sự phụ thuộc của Polymarket vào UMA đang đối mặt với rủi ro hệ thống. Ban đầu được thiết kế như một “lớp phán quyết trung lập về sự thật”, nhưng hiện tại, phân phối tập trung của token quản trị lại trở thành công cụ để một số ít người chi phối kết quả thị trường.

Theo dữ liệu của nền tảng phân tích tài sản mã hóa RootData, đến tháng 9 năm ngoái, khi Polymarket bắt đầu thúc đẩy các sự kiện liên quan đến tiền mã hóa, họ đã cần phải giới thiệu một nguồn dữ liệu chắc chắn hơn, và bắt đầu giao phần công việc thanh toán một phần cho một hệ thống dự báo khác hoàn toàn khác: Chainlink.

Chainlink: Thách thức của người dẫn đầu

Theo báo cáo của CoinDesk, Polymarket bắt đầu tích hợp Chainlink để cải thiện phương thức xác định kết quả dự đoán. Hai bên công bố rằng Polymarket sẽ sử dụng Chainlink để tự động thanh toán các thị trường liên quan đến giá tài sản, nhằm giảm thiểu độ trễ và rủi ro bị can thiệp. Ban đầu tập trung vào các thị trường giá tài sản mã hóa, đồng thời khám phá khả năng ứng dụng trong các thị trường mang tính chủ quan hơn.

Ý nghĩa của hợp tác này là, Polymarket từ việc dựa vào mô hình “đồng thuận chủ quan dựa trên nhóm” của UMA, đã có thêm một phương án giao cho Chainlink đọc trực tiếp giá thị trường và tự động xác định kết quả.

Xét về thị trường, Chainlink rõ ràng là người dẫn đầu trong lĩnh vực dự báo giá, chiếm hơn 87% thị phần giá trị vốn hóa thị trường dự báo, và 61.58% tổng giá trị giao dịch (khoảng 62.9 tỷ USD), cách xa các đối thủ thứ hai như Chronicle (10.15%) và RedStone (7.94%).

Có thể nói, mức độ thâm nhập của Chainlink trong DeFi gần như đã đạt tới mức bão hòa. Các giao thức chính như Aave, GMX, Synthetix trong các hoạt động thanh lý và định giá, hay Curve, Lido trong các tiêu chuẩn xuyên chuỗi, đều sử dụng dịch vụ của Chainlink.

Thị phần thể hiện rõ qua quy mô hoạt động của họ. Chainlink cung cấp khoảng 2.000 Feed giá trên khoảng 27 chuỗi, và triển khai Data Streams (dịch vụ feed giá cao tần, theo yêu cầu, độ trễ thấp) trên 37 mạng lưới; mạng lưới CCIP (Giao thức liên chuỗi của Chainlink) đã phủ sóng 70 chuỗi công khai và Layer 2, với khoảng 200 token xuyên chuỗi đã đăng ký tiêu chuẩn CCIP.

Quy mô này tương đương với việc Chainlink mở rộng từ “trung gian feed giá đơn chuỗi” thành “lớp trao đổi thông tin và tài sản đa chuỗi”.

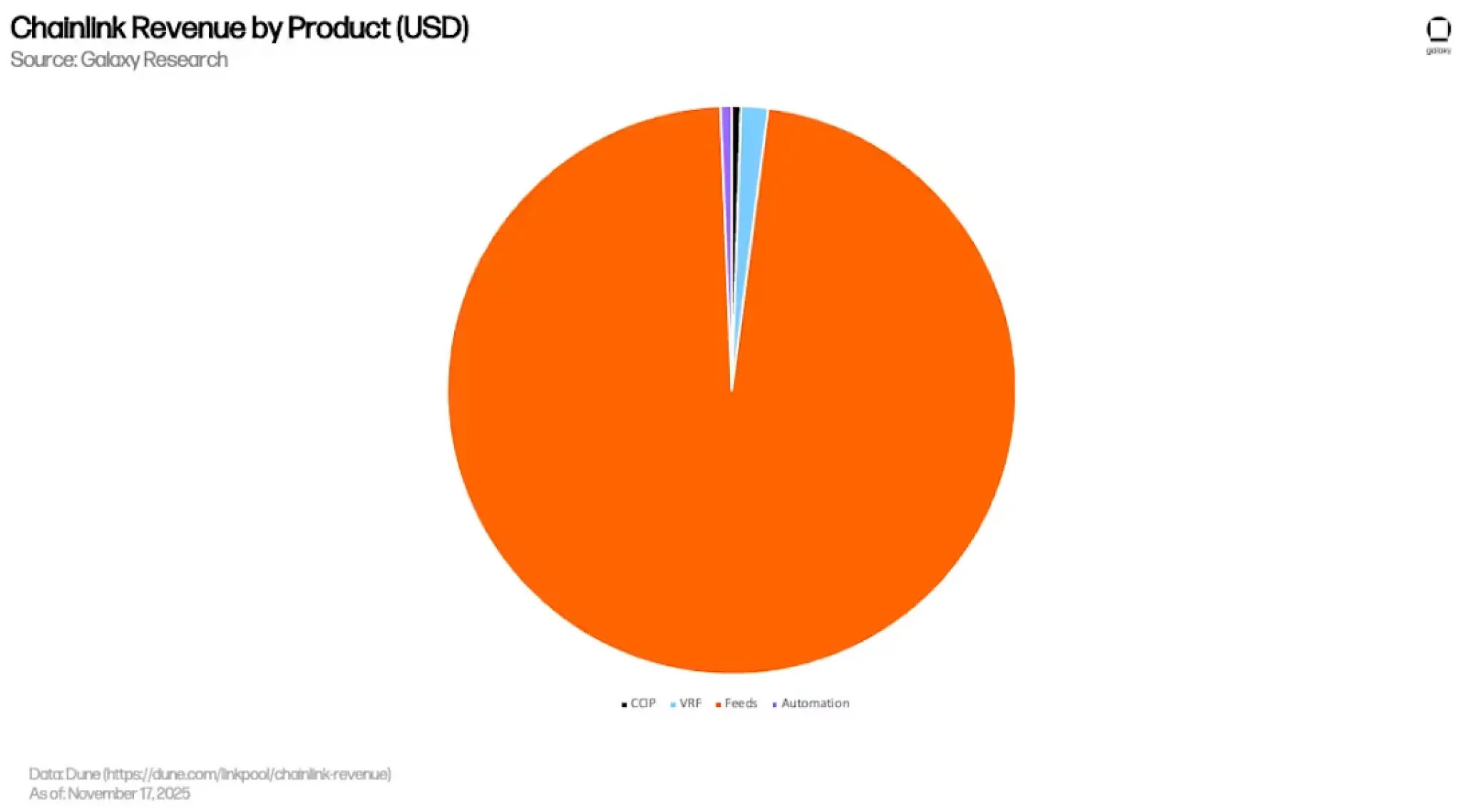

Tuy nhiên, sự bão hòa cũng đồng nghĩa với việc DeFi không còn là đường tăng trưởng chính của họ nữa. Theo báo cáo của Galaxy, khoảng 97% doanh thu của Chainlink (khoảng 399 triệu USD) đến từ Feed giá, trong khi VRF (hình thức tạo số ngẫu nhiên có thể xác minh, dùng trong NFT, trò chơi trên chuỗi), Automation (tự động hóa thực thi), CCIP chỉ chiếm lần lượt khoảng 1.5%, 0.6%, 0.5%.

**

**

**

Nói cách khác, dòng tiền của Chainlink chủ yếu tập trung vào các dịch vụ feed giá đã trưởng thành và thương mại hóa cao, trong khi thị trường này đã gần như bão hòa, khả năng tăng trưởng biên rất hạn chế.

Để đối phó, Chainlink đang đặt cược vào ba đường tăng trưởng bổ sung.

Đường thứ nhất là RWA và tài chính tổ chức.

Trong ma trận hợp tác của Chainlink, có thể thấy họ đã hợp tác với Swift và nhiều tổ chức khác để thử nghiệm cross-chain các tài sản token hóa; năm ngoái, họ còn hợp tác với 24 tổ chức tài chính lớn để thúc đẩy dự án dữ liệu hành động doanh nghiệp (corporate actions) lên chuỗi, trong đó dự án DTCC Smart NAV đã phân phối dữ liệu NAV của quỹ mở lên chuỗi.

Cũng trong năm đó, Chainlink hợp tác với Mastercard để mở dịch vụ mua tiền mã hóa trên chuỗi cho hơn 3 tỷ thẻ khách hàng; Bộ Thương mại Mỹ (BEA) đã sử dụng Feed giá của Chainlink để đưa dữ liệu GDP, PCE và các dữ liệu vĩ mô quan trọng khác lên chuỗi, ban đầu phủ sóng 10 chuỗi công khai.

Đường thứ hai là CCIP – Giao thức liên chuỗi.

CCIP đã trở thành một tiêu chuẩn liên chuỗi được lựa chọn. JPMorgan qua Kinexys hợp tác với Chainlink và Ondo để thử nghiệm thanh toán DvP cross-chain trái phiếu chính phủ Mỹ; Aave dùng nó để thúc đẩy GHO xuyên chuỗi, Lido chọn làm tiêu chuẩn chính thức cho wstETH; cùng năm đó, CCIP cũng ra mắt trên Aptos, mở rộng sang hệ sinh thái Move.

Tính đến tháng 10 năm 2025, tổng khối lượng chuyển khoản token qua CCIP gần 2 tỷ USD.

Đường thứ ba là dự báo thị trường và “tài chính hóa kết quả sự kiện”.

Việc Polymarket tích hợp chính là bước mở đầu cho đường này. Nó thể hiện Chainlink từ việc chỉ phục vụ “giá tài sản” mở rộng sang lĩnh vực “xác định kết quả sự kiện” rộng lớn hơn. Khi nhu cầu dự đoán thị trường về các loại tài sản như cổ phiếu Mỹ, hàng hóa, ETF, chỉ số vĩ mô, có thể tự động thanh toán bùng nổ, Chainlink đã tìm thấy một phần mở rộng tự nhiên cho lĩnh vực giá cả ban đầu của mình.

Nhìn chung, dù vẫn giữ vị trí dẫn đầu thị trường, nhưng tăng trưởng của các dự báo giá truyền thống của Chainlink đã đạt đỉnh; họ phải dựa vào RWA, tài chính tổ chức, CCIP và dự báo thị trường để xây dựng đường tăng trưởng mới.

Các đường này tiềm năng không nhỏ. Theo ước tính của BCG, quy mô token hóa RWA có thể đạt 16 nghìn tỷ USD vào năm 2030, trong khi hệ thống của SWIFT xử lý khoảng 150 nghìn tỷ USD mỗi năm, nhưng chu kỳ thanh toán thường tính bằng “năm”, còn các nhà nắm giữ token thường kiên nhẫn trong “ngày”.

Sự chênh lệch này có thể là áp lực chính mà Chainlink sẽ phải đối mặt vào năm 2026, với vai trò là người dẫn đầu.

Các dự báo khác đang tranh giành miếng bánh dự đoán này

Tháng 4 năm nay, Polymarket công bố hợp tác với Pyth Network.

Nền tảng này cung cấp dữ liệu về giá vàng, bạc, dầu WTI, khí tự nhiên, cùng hơn mười loại cổ phiếu Mỹ như NVDA, AAPL, TSLA, COIN, PLTR, và các chỉ số, ETF dự đoán về biến động ngắn hạn, với dữ liệu thanh toán được cung cấp qua WebSocket của Pyth theo thời gian thực, mỗi giây lấy mẫu một lần.

Là nhà cung cấp dữ liệu chính (Jump Trading, Jane Street, Blue Ocean, LMAX, v.v.), Pyth sử dụng mô hình kéo dữ liệu theo yêu cầu (pull), dữ liệu có thể giao đến lớp ứng dụng với độ trễ thấp.

Và cấu trúc phân chia này không chỉ là lựa chọn của Polymarket. Các nền tảng như Kalshi, được CFTC Mỹ quản lý, cũng đã tích hợp Pyth như nguồn dữ liệu thanh toán cho các sản phẩm mới của họ, bao gồm vàng, bạc, dầu Brent, khí tự nhiên, đồng, ngô, đậu nành, lúa mì; Pyth Pro cung cấp dữ liệu thị trường trực tiếp cho các nhà tạo lập thị trường của Kalshi, và sẽ mở rộng sang các loại chỉ số, cổ phiếu, ngoại hối trong tương lai.

Khi Polymarket và Kalshi đều chọn Pyth làm lớp thanh toán cho các tài sản tài chính truyền thống, điều này không chỉ là quyết định kỹ thuật của từng nền tảng, mà còn phản ánh xu hướng chung của toàn ngành dự đoán về “lớp thanh toán dữ liệu cao tần dành cho tổ chức”.

Pyth đã chiếm một phần thị trường trong lĩnh vực này, nhưng vị trí này chỉ là “dữ liệu tài sản tài chính truyền thống”, còn các dự báo dựa trên blockchain và UMA vẫn thuộc về các dự án riêng biệt.

Qua cách phân chia ba tầng này, có thể thấy rõ thực trạng của lĩnh vực dự báo và dự báo giá.

Thứ nhất, không có dự báo nào có thể phục vụ toàn diện một thị trường dự đoán trưởng thành.

Cơ chế cộng quyết của UMA không thể xử lý giá cao tần; mô hình feed trên chuỗi của Chainlink không tối ưu cho các sự kiện diễn ra trong mili giây; Pyth dù có lợi thế về độ trễ thấp, nhưng không thể xử lý các vấn đề dạng văn bản.

Thứ hai, mỗi lần Polymarket tích hợp một dự án dự báo mới, đều là mở rộng ra “lĩnh vực các sự kiện có thể giao dịch”.

Từ các sự kiện phi tiêu chuẩn của UMA, đến các tài sản mã hóa của Chainlink, rồi đến các tài sản tài chính truyền thống của Pyth, từng bước đều mở rộng phạm vi các bất định của thế giới thực được đưa vào cược trên chuỗi. Theo logic này, các chỉ số vĩ mô như GDP, CPI, quyết định lãi suất, hay các quyết định lãi suất của ngân hàng trung ương, lợi nhuận của các công ty niêm yết, thậm chí các mô hình AI mới ra mắt, đều có thể trở thành các loại thị trường của Polymarket.

Chỉ cần có nguồn dữ liệu xác thực, có thể xây dựng thị trường tương ứng.

Ngược lại, điều này cũng có nghĩa là các dự án dự báo không thể độc quyền khai thác toàn bộ thị trường dự đoán. Mỗi lĩnh vực mới sẽ được phân bổ cho dự báo phù hợp nhất với dạng dữ liệu đó, nhiều dự án cùng chia sẻ, không chồng chéo.

Kết luận

Lĩnh vực dự báo đã bước sang năm 2026, về bản chất đã từ “đường ống dữ liệu” ban đầu, tiến hóa thành “lớp xác thực sự kiện có thể kiểm chứng” hỗ trợ toàn bộ nền kinh tế chuỗi.

Nó không còn chỉ phục vụ cho thanh lý và định giá tài sản thế chấp trong DeFi nữa, mà còn là xác thực hợp lệ các tài sản RWA lên chuỗi, truyền tải thông tin xuyên chuỗi đáng tin cậy, và thanh toán các bất định của thế giới thực qua các thị trường dự đoán.

Và thị trường dự đoán chính là chiếc gương phóng đại cho cuộc cạnh tranh trong lĩnh vực này.

Ba đường chiến lược của Polymarket, cùng với sự lựa chọn đồng bộ của Kalshi trong lĩnh vực tài chính truyền thống, đã hé lộ một thực tế: không có dự báo nào có thể phục vụ toàn diện một ứng dụng chuỗi trưởng thành. Mỗi chủ đề trên nền tảng đều sẽ được phân bổ cho dự báo phù hợp nhất với dạng dữ liệu đó.

Hạ tầng phân hóa đã trở thành hiện thực. Nhưng khi không có dự án nào có thể độc quyền hưởng lợi, thì ai mới thực sự có thể trở thành không thể thay thế?