随着对杠杆敞口需求的增长,BTC3L 作为一种结构化产品应运而生,旨在减少抵押管理和清算监控等操作负担。然而,这种简化并未消除复杂性,而是将其转移至产品的内部机制之中,这些机制会直接影响其长期表现。基于衍生品头寸和系统化再平衡构建,BTC3L 体现了一种金融设计的演进趋势,即将复杂的交易策略封装为更易于交易的标准化产品。

BTC3L 的设计目标是什么?

BTC3L 的核心设计目标是在无需用户主动管理杠杆头寸的情况下,提供比特币每日收益的稳定倍数敞口,通常约为3倍。

与直接复制比特币持有不同,BTC3L 的结构旨在:

-

维持一个目标性的每日杠杆比例

-

抽象化保证金和抵押管理的复杂性

-

通过内部机制自动调整市场敞口

这一设计强调可访问性和操作简化,同时将杠杆管理嵌入产品内部结构之中。

BTC3L 的本质是通过自动化杠杆管理来提供放大的比特币每日敞口,而不是实现对资产的直接持有。

BTC3L 如何处理杠杆敞口与再平衡机制

BTC3L 通过持续调整其底层头寸来维持目标杠杆水平,从而确保整体敞口始终接近预设倍数。

核心机制

-

杠杆目标控制 系统旨在将敞口维持在接近比特币每日波动约3倍的水平

-

动态调整 当比特币上涨时,系统可能增加敞口以维持杠杆;当价格下跌时,则相应减少敞口

-

周期性再平衡 在固定时间间隔或市场波动加剧时进行调整,以防止杠杆偏离目标范围

-

净值更新机制 每次调整后,代币净值会重新计算,并反映最新的杠杆敞口变化

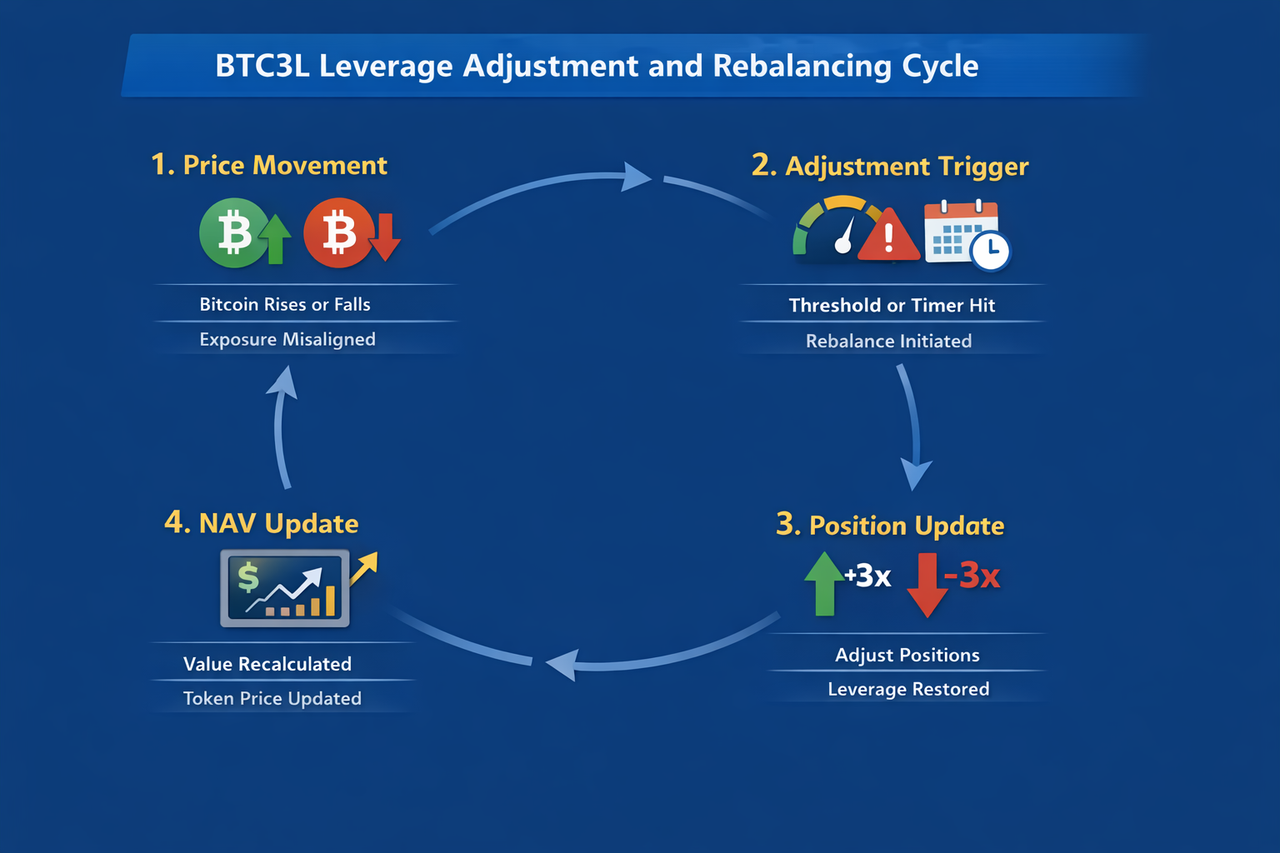

简化流程

-

价格变动 比特币价格上涨或下跌,使当前杠杆敞口偏离目标水平

-

触发调整 当达到预设阈值或进入再平衡时间点时,系统启动调整

-

头寸更新 通过增加或减少衍生品头寸,使敞口回归目标杠杆

-

净值更新 完成调整后重新计算净值,并反映在代币价格中

该机制能够维持杠杆的一致性,但也使产品对市场波动和调整时机更加敏感。

BTC3L 通过动态调整衍生品敞口来维持杠杆水平,同时结合再平衡机制与其内在结构,使其对每日目标保持对齐,而非固定长期倍数。

BTC3L 如何在时间中分配并维持杠杆头寸

BTC3L 并不是维持一个固定仓位,而是通过持续的逐步调整过程来管理其杠杆敞口,使其始终接近目标水平。

-

初始敞口建立 产品根据预设目标(通常约为3倍)建立初始杠杆头寸,对应比特币的每日价格变动。

-

市场变动影响 随着比特币价格变化,当前头寸的价值和实际杠杆比例会逐渐偏离目标水平。

-

头寸调整(扩展或收缩) 在上涨市场中,系统增加敞口以维持杠杆;在下跌市场中,则减少敞口以控制偏离。

-

复利作用调整 收益或损失会作用于更新后的基数,使得每一次变化都会影响后续的回报路径。

-

再平衡响应 系统在预设时间或波动加剧时进行再平衡,使杠杆重新对齐目标水平。

-

波动性影响 在趋势市场中,头寸调整可能放大收益;而在震荡市场中,频繁调整可能逐步侵蚀价值。

这一线性过程展示了 BTC3L 如何随时间动态演化,其表现由复利效应、再平衡机制以及市场波动共同决定。

BTC3L 通过连续的头寸调整来维持杠杆敞口,其中扩展、复利与再平衡共同塑造其在不同市场环境下的表现。

再平衡与底层衍生品在 BTC3L 中的作用

BTC3L 的运作依赖于两个核心组成部分:底层衍生品与持续性的再平衡机制,这两者共同决定了杠杆是如何建立并维持的。

底层衍生品

-

BTC3L 通常使用永续合约等衍生品工具来建立市场敞口

-

这种结构使其无需直接持有比特币现货即可实现杠杆头寸

-

同时允许系统根据市场情况灵活扩大或缩小敞口

再平衡机制

-

再平衡用于使敞口始终与目标杠杆比例保持一致

-

系统会根据价格变动和市场波动调整头寸

-

它作为一种内部机制,用于维持杠杆稳定性并管理风险

结构性协同作用

衍生品负责生成初始杠杆敞口,而再平衡机制则持续调整该敞口,使其保持在目标范围内。这种持续互动决定了 BTC3L 在不同市场环境下的表现方式。

因此,该系统呈现出以下特征:

-

路径依赖性:结果取决于价格变化的顺序

-

波动敏感性:在不稳定市场中会频繁调整

-

非线性收益:表现不会简单地按照固定倍数变化

BTC3L 本质上是一个动态系统,其中衍生品提供杠杆,而再平衡机制根据市场变化持续重塑敞口。

BTC3L 与传统保证金及杠杆交易模型的差异

BTC3L 在结构上与传统杠杆交易方式存在显著差异,其设计侧重于简化操作,同时将复杂性内嵌于产品内部。

结构对比

| 特征 | BTC3L | 保证金交易 | 永续合约 |

|---|---|---|---|

| 杠杆控制 | 预设 | 用户自定义 | 用户自定义 |

| 保证金管理 | 不需要 | 需要 | 需要 |

| 清算机制 | 内部化处理 | 直接发生 | 直接发生 |

| 再平衡 | 自动执行 | 无 | 无 |

| 复杂性 | 内嵌于产品 | 用户自行管理 | 用户自行管理 |

关键差异

-

BTC3L 无需用户直接参与保证金或杠杆管理流程

-

传统模型提供更高的控制权,但需要更强的专业知识

-

BTC3L 在简化交易操作的同时,将复杂性转移到产品结构内部

BTC3L 的本质差异在于将保证金与风险管理内置化,在降低操作门槛的同时,也减少了用户对杠杆的直接控制能力。

BTC3L 运行模型的优势与潜在问题

BTC3L 的运行模型旨在简化杠杆敞口的获取方式,但这种便利性也伴随着会影响表现与透明度的结构性权衡。

优势

-

简化杠杆获取方式 通过代币形式提供比特币杠杆敞口,无需复杂的交易设置

-

无需直接管理保证金 用户无需处理抵押、借贷或清算阈值等操作

-

自动化敞口调整 通过内置机制维持杠杆水平,减少人工干预需求

潜在问题

-

对市场环境的依赖 表现高度依赖波动性和价格走势特征

-

再平衡影响 在震荡或不稳定市场中,频繁调整可能削弱收益

-

跟踪偏差 费用、复利及执行因素可能导致实际结果偏离预期杠杆表现

-

透明度较低 相较于直接操作衍生品,其内部机制不完全可见

总体来看,BTC3L 在可用性与结构复杂性之间形成平衡:简化操作降低了使用门槛,但同时引入了表现的不确定性,并限制了用户的直接控制能力。

BTC3L 将操作简便性与内嵌杠杆机制结合,使可访问性提升的同时,也带来了可预测性和控制力的降低。

总结

BTC3L 通过将杠杆衍生品敞口与自动再平衡机制相结合来运作,从而维持比特币每日收益的目标倍数。其结构在简化杠杆获取方式的同时,也嵌入了影响表现的关键机制。

BTC3L 并不是对比特币价格的线性放大,而是受到波动性、复利效应以及再平衡机制共同影响。因此,更适合作为整体交易框架中的短期策略工具。

从本质上看,BTC3L 应被理解为一种经过再平衡的杠杆系统,其结果取决于市场路径、波动性以及持有周期。

常见问题(FAQs)

BTC3L 是否始终维持精确的3倍杠杆?

不是。BTC3L 的目标是提供约3倍的每日敞口,但由于再平衡时机和市场条件的变化,实际杠杆可能会出现偏差。

为什么波动性会降低表现?

频繁的价格波动会触发多次再平衡,在复利效应下可能逐步侵蚀价值,从而影响整体表现。

BTC3L 是否比期货交易更简单?

从操作层面来看更简单,但在结构上仍然包含类似的风险,只是以更简化的形式呈现。

BTC3L 是否可能超出预期收益?

在单边趋势较强的市场中,复利效应可能放大收益,但这取决于具体的市场走势。

为什么 BTC3L 更适合短期交易?

由于其每日杠杆目标和再平衡机制,在较长持有周期中可能产生偏离,因此更适合作为短期交易工具来理解。

分享

目录

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性

什么是比特币挖矿?理解 BTC 网络安全与发行机制

如何选择比特币钱包?