2025 年加密市场 12 大赢家:今年谁真正押对了方向?

如果说 2024 年是加密行业复苏的一年,那么 2025 年则是“基础设施”终于获得官方许可的一年。

今年,这一新兴行业以谨慎乐观开启 1 月,12 月则以联邦立法收官。

由此,行业叙事彻底从“加密等同赌场”转变为“加密是资本市场基础设施”。

在此期间,交易量加速向链上转移,政策进入白宫,主要资产管理机构也不再犹豫,最鲜明的例证是本月初 Vanguard 的转向,其平台正式开放加密 ETF。

不过,在这一年资金流创新高、立法捷报频传的背景下,并非所有人都能平分胜利果实。

2025 年的赢家不仅是价格上涨的资产,更是那些在金融未来中牢牢占据一席之地的协议、人物和产品。

根据 CryptoSlate 分析,以下是年度 12 大确定性赢家及其重要意义:

1. 美国与特朗普政府

谈及 2025 年加密格局,必须正视美国转向的巨大推动力。多年来,行业始终“脚踏两只船”,频频关注迪拜或新加坡。

2025 年,美国果断关上大门,所有人都“心甘情愿地留在屋内”。因此,这场胜利既属于美国本身,也属于最高决策层。

第 47 任总统政府在不到 12 个月内实现了行业长期诉求,有效推动数字资产经济回流本土。

多项 支持数字资产的行政命令 定下基调,但真正的胜利在于具体策略。

7 月 18 日签署的 GENIUS 法案 首次为稳定币提供联邦定义,而 3 月的“战略比特币储备”行政命令则向全球主权财富基金表明,数字资产已上升为国家安全议题。

更关键的是,通过推动SEC 和 CFTC 领导层更迭,政府一扫“执法即监管”的阴霾。

本质上,特朗普的举措为美国定下基调,使其成为“全球加密之都”。

- 2026 展望:美式霸权。我们预计美国将积极输出新标准。1 月 1 日的行政命令明确禁止 CBDC,为私营部门创新扫清障碍:美元将持续数字化,但发行方将是 Tether、Circle 和银行,而非美联储。

2. 美国现货 ETF(IBIT,以及以太坊、Solana、XRP 阵营)

机构入场首选工具不仅平稳度过第二年,还在 BTC 表现不佳的背景下逆势增长。

这从 BlackRock iShares Bitcoin Trust(IBIT) 跻身美国 ETF 前十大资金流入产品可见一斑,超越 Invesco QQQ Trust 和 SPDR Gold Trust(GLD)等传统巨头。

IBIT 累计净流入(来源:SoSo Value)

除旗舰数字资产外,以太坊现货 ETF已成为财富管理机构的默认入口,使“非托管即非你币”之争对西装革履的机构人群失去意义。

转折点出现在 9 月,SEC 批准 通用上市标准 。这一技术性但关键的政策突破大幅简化了新产品上市流程,无需为每个新代码提交 19b-4 表格。

由此,市场迎来聚焦其他数字资产的大量新产品,如 Solana 和 XRP,今年同样表现强劲。

- 2026 展望:随着 Vanguard 于 12 月 1 日开放通道,预计将有大量篮子及备兑认购类产品涌现。更深度的期权市场有望降低实际波动率,最终使该资产类别更适合保守型养老金基金。

3. Solana(SOL)

2025 年,Solana 成功摆脱“测试版”标签,“快但易崩”的叙事已经终结。

与此同时,Solana 完成了今年加密领域最艰难的转型,从“梗币赌场”变身为全球市场的“流动性层”。

在保持文化影响力的同时,CoinGecko 数据显示,2025 年 Solana 连续第二年成为全球关注度最高的区块链生态。

该网络不再只是投机代币的舞台;如今已成为高效资本的聚集地。

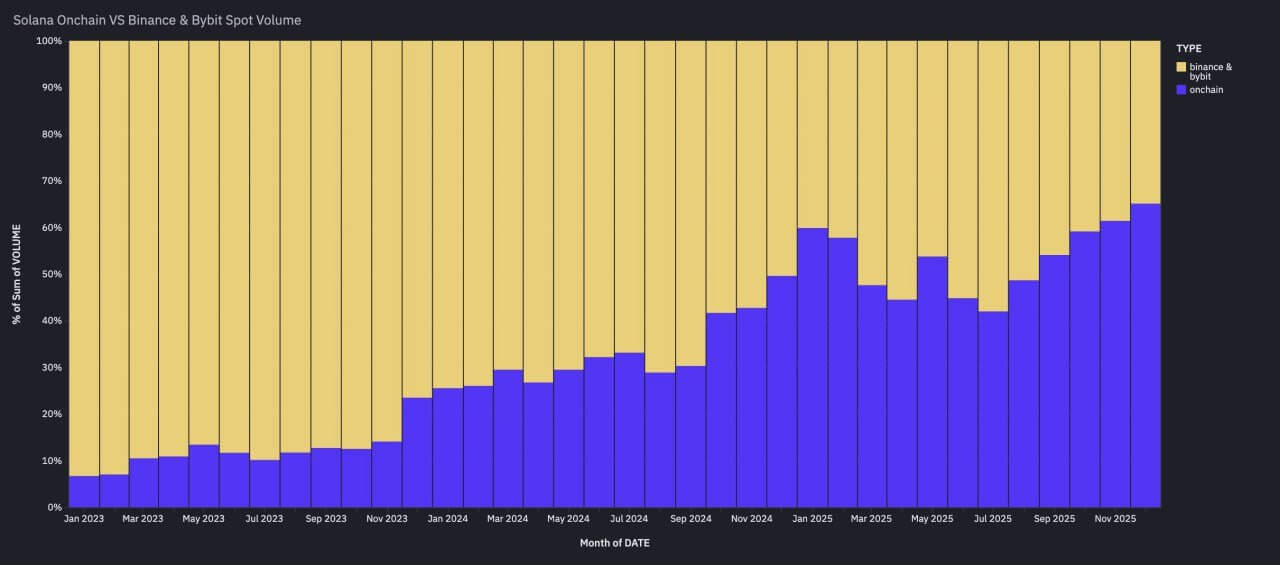

据 Artemis数据,Solana 已成为核心流动性层,链上 SOL-USD 交易量连续三个月超过 Binance 与 Bybit(全球交易量前三大中心化交易所中的两家)上的 SOL 现货总量。

Solana 链上成交量超越 Binance 和 Bybit 现货成交量(来源:Artemis)

本质上,Solana 已成为执行敏感型活动的主阵地。它的竞争对手已不仅仅是以太坊,更是纳斯达克。

- 2026 展望:这一成交量反转预示结构性转变。价格发现正从中心化交易所转向链上。2026 年,Solana 不再是“测试版”网络,而是高频、稳定币计价商业的首选平台。

4. 以太坊 Layer-2 Base

Solana 以速度取胜,Coinbase的 Layer-2 网络 Base 则以分发能力胜出。

凭借美国主流交易所庞大的现有用户基础,Base 成为消费级应用和稳定币创新的默认首选。

2025 年,Base 证明分发能力比新颖密码学更重要。它成为“普通人”加密的发射台——即后端使用加密底层、前端用户无感知的消费金融科技应用。Base 是链上世界与 Coinbase 合规安全之间的桥梁。

- 2026 展望:“钱包原生商业”值得关注。Base 有望成为 Coinbase 明年进军商户支付的核心引擎。

5. Ripple 与 XRP

经历多年法律困境,2025 年 Ripple 与 XRP 终于获得解放。

公司与 SEC 的长期拉锯战 以终审判决结束,为机构采纳扫清障碍。

由此,XRP 的叙事一夜间从“诉讼风险”转向“流动性引擎”,推动其价值上升,并为 11 月首只现货 XRP ETF 的推出 铺平道路。

XRP ETF 每日资金流(来源:SoSo Value)

与此同时,Ripple 公司全年积极收购传统金融基础设施。

Ripple 今年战略性收购金额超 40 亿美元,包括收购主经纪商 Hidden Road、财资管理公司 GTreasury、稳定币基础设施提供商 Rail。

这些举措已将 Ripple 从“支付公司”升级为全栈机构级巨头。

- 2026 展望:XRP“ETF 化”只是开端。法律阴影消除、华尔街产品落地,2026 年将聚焦整合。新收购的财资和经纪业务有望向财富 500 强客户交叉销售 RLUSD 稳定币,真正打通 XRP Ledger 与企业资产负债表。

6. Zcash 与隐私赛道

2025 年,隐私币成为表现最强板块,彻底摆脱“非法”标签,成为后监管经济宠儿。

隐私币 2025 年表现突出(来源:Artemis)

Zcash 领跑,但行业整体动能强劲。以太坊开发者加速隐私方案推进,其他隐私解决方案也终于主网上线。

此外,监管松动明显,SEC 与隐私协议负责人正式会谈合规架构,而一年前这几乎难以想象。

- 2026 展望:“保密 DeFi”正在诞生。2026 年,隐私将成为合规参与者的高端特性。华尔街将积极采用“选择性披露”工具,防止 MEV 抢跑并保护专有交易策略。

7. 资产代币化(RWA)

现实世界资产(RWA)从“试点项目”跃升为“核心基础设施”,这离不开 SEC 的友好转向。

监管机构放弃敌意执法,使大机构能够顺利整合 RWA,无惧 Wells 通知。

分水岭事件是 BlackRock BUIDL 基金 被 Binance 接受为场外抵押品,打破了传统金融与加密市场结构的界限。

截至 12 月,代币化货币基金与国债 AUM 突破 80 亿美元,RWA 市场整体规模约为 200 亿美元。

RWA 资产(来源:RWA.xyz)

此外,BlackRock、JPMorgan、Fidelity、Nasdaq 及 美国存管信托与结算公司(DTCC) 等金融巨头正大举押注该赛道,以推动传统金融体系更透明高效。

正如 SEC 主席 Paul Atkins 所言:

“链上市场将为投资者带来更高的可预测性、透明度和效率。”

- 2026 展望:回购式效率。随着 JPM、BNY 等大行持续整合 RWA,预计 24/7 抵押品市场将涌现,推动赛道 AUM 向 180 亿美元迈进。

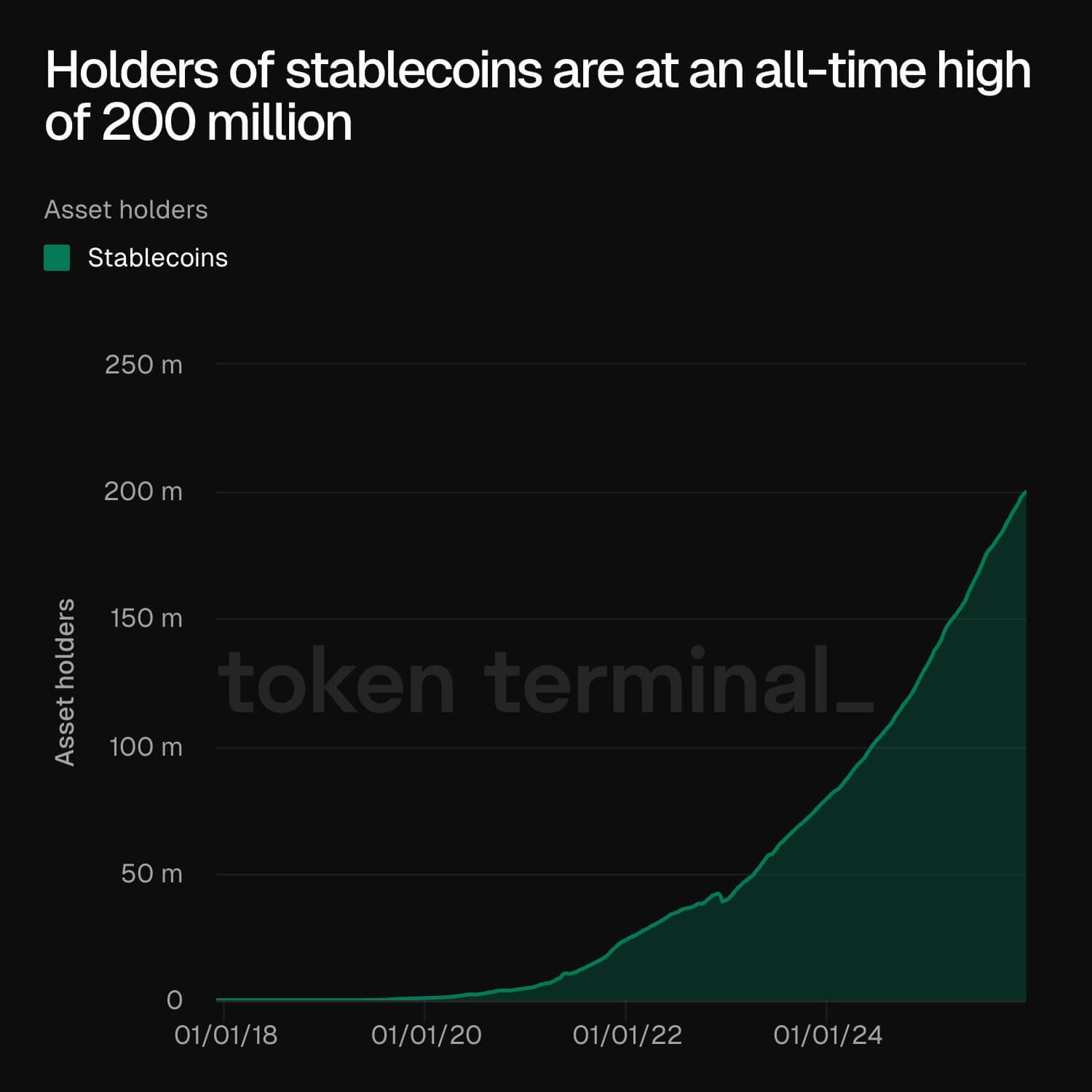

8. 稳定币

“杀手级应用”之争已终结,稳定币就是底层轨道。该赛道市值 10 月突破 3000 亿美元,以太坊稳定币供应9 月创下 1660 亿美元新高。

Token Terminal数据显示,稳定币持有者总数已创新高,达约 2 亿人。

稳定币持有者(来源:Token Terminal)

这表明 赛道增长 得益于资产能够实现全球范围内 7x24 小时即时结算。

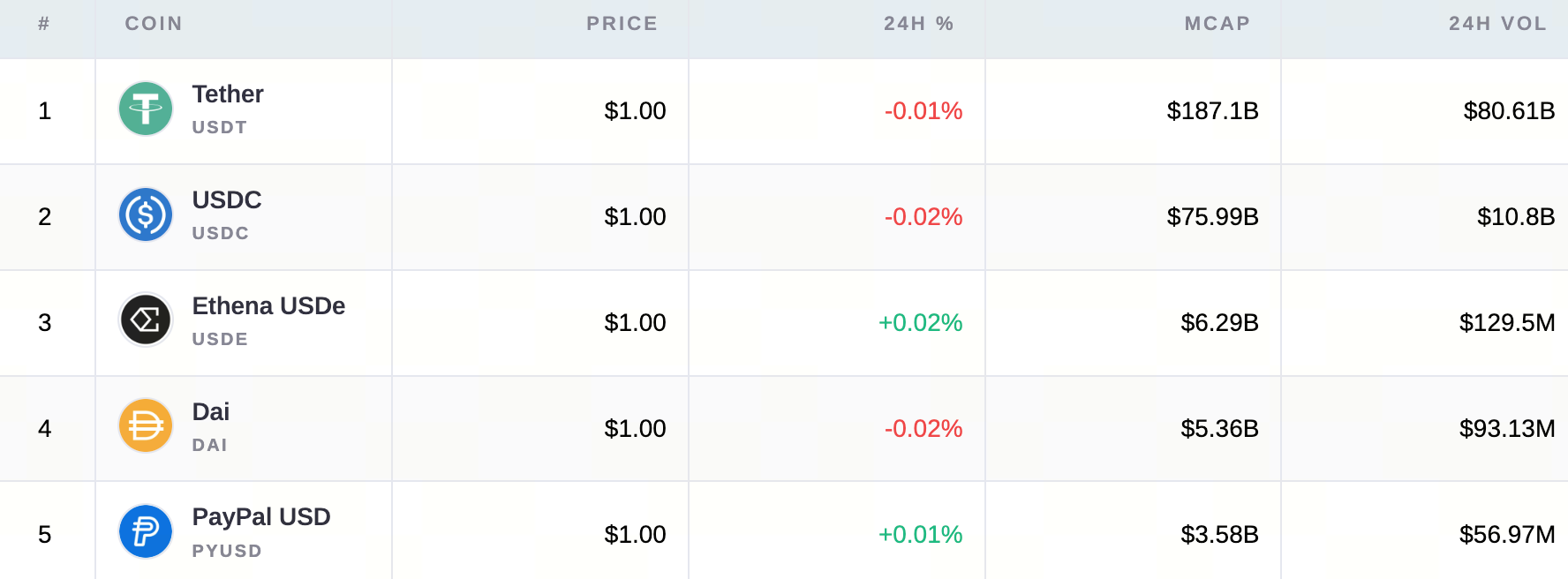

按市值排名的主流稳定币加密资产

与此同时,美国立法进展,尤其是GENIUS 法案通过,为银行入局提供了法律清晰度。

本质上,稳定币已不再只是交易筹码,而是全球金融科技的结算层。Open Eden 创始人 Jeremy NG 对此评价:

“稳定币已从加密底层设施跃升为金融基础设施。”

- 2026 展望:收益场景。我们预计程序化财资与外汇应用将推动沉淀资金,明年基准目标为 3800 亿美元。

9. 永续合约 DEX

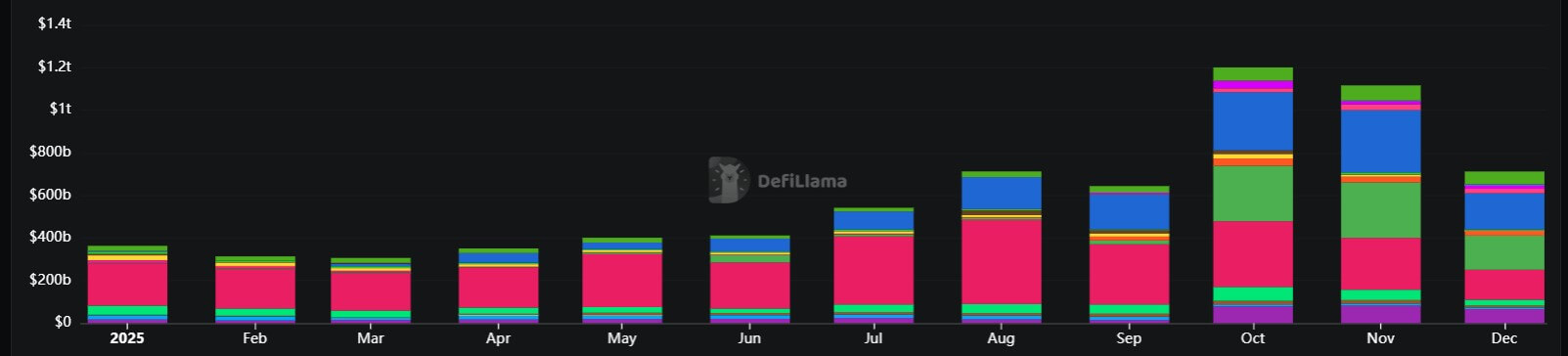

链上衍生品跨越信任鸿沟,10 月月度成交量创下 1.2 万亿美元新高。

该赛道胜出,因其成功将成交量从中心化交易所(CEX)引流至链上,并且激励机制更优。

永续合约 DEX 成交量上升(来源:DeFiLlama)

Hyperliquid、Aster 等永续 DEX 崛起,预示 DeFi 市场结构日趋成熟。交易者越来越愿意承担智能合约风险,以规避对手方风险,链上资金规模已达数十亿美元。

- 2026 展望:链上未平仓合约(OI)正成为宏观风险晴雨表。不过,2026 年或将迎来激烈的手续费大战,协议为争夺 1.2 万亿美元成交量展开竞争。

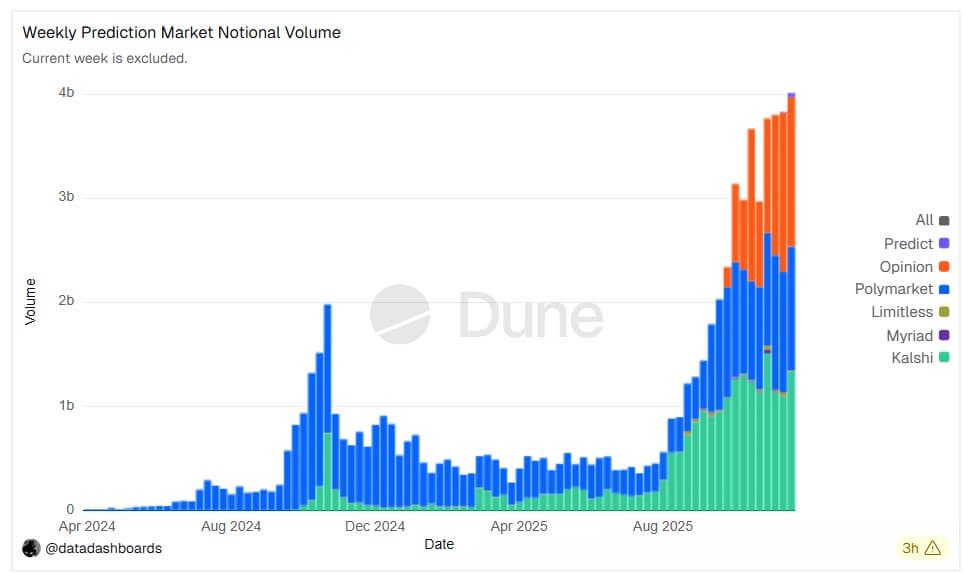

10. 预测市场

2025 年,事件合约进入美国主流市场,Kalshi与 Polymarket 两大平台年内创下新高。

但最大赢家是多家传统金融机构及加密原生公司(如 Gemini、Coinbase)也纷纷入局。

该赛道胜出,因其打通了“博彩”与“金融”的界限。Polymarket 还通过 CFTC 修订框架 获得合规路径,事件合约正 从小众网络现象 转型为合规对冲工具。

- 2026 展望:标准化产品。事件合约正成为标准资产类别。关注钱包通道、USDC 资金流,随着“结果经济”规模有望增长至 600 亿美元名义金额。

11. 香港

美国专注立法,香港则以执行力取胜——数据证明一切。2025 年三季度,香港 ETP 市场正式超越韩国和日本,成为全球第三大成交市场,日均成交额达 378 亿港元(同比增长 150%)。

香港的 监管清晰战略 转化为实实在在的交易所里程碑。VATP(虚拟资产交易平台)体系从“准持牌”过渡到成熟生态。

2025 年中,证监会向多家全球主要交易所颁发全牌照,持牌交易所总数达 11 家,有效将区域机构流动性引入合规、银行接入的网络,并隔离无牌参与者。

与此同时,8 月 1 日生效的《稳定币条例》为合规沙盒吸引超 30 家申请者,9 月截止报名。

- 2026 展望:“持牌稳定币”飞轮。首批稳定币牌照预计 2026 年初发放,香港有望成为亚洲结算枢纽。结合全球前三 ETP 市场与持牌稳定币轨道,香港已成功定位为亚太机构流动性阀门。

12. 早期信仰者(加密投资者)

最后一个席位属于你——坚守至今的群体。

过去数年风雨兼程,早期信仰者曾被指责加密是骗局、泡沫或死胡同。他们 挺过 2022 年崩盘、Gensler 年代的监管重压 以及 2024 年的沉闷。2025 年,他们终于获得证明。

今年不仅仅是“数字上涨”,更是“投资逻辑被证实”。

因此,早期信仰者 成功抢先于全球头部机构 布局。当 BlackRock、Vanguard、主权财富基金今年大规模入场时,正是在最艰难时刻坚定持有的个人向他们抛售筹码。

- 2026 展望:随着该群体实现代际财富,他们不会离场,而是成为生态“银行家”。这一投资者阶层将成为新一代去中心化资本市场的主要流动性提供者(LP),为银行难以理解的创新注入资金。

免责声明:

- 本文转载自 [Cryptoslate]。所有版权归原作者 [Oluwapelumi Adejumo]所有。如对转载有异议,请联系 Gate Learn 团队,工作人员会及时处理。

- 免责申明:本文所表达内容仅代表作者本人观点,不构成任何投资建议。

- 文章其他语种译文均由 Gate Learn 团队翻译。除特殊说明外,禁止转载、分发或抄袭译文内容。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力