يعد هذا مثالًا مميزًا يوضح أهمية تعلم البرمجة، فهي تتيح لك تحويل مبلغ 6,800 دولار إلى 1.5 مليون دولار خلال أسبوعين فقط على @ HyperliquidX.

وهذا بالفعل ما حققه أحد متداولي HL مؤخرًا.

ما يجعل هذا الإنجاز لافتًا هو أن المخاطر كانت شبه معدومة؛ لم يعتمد المتداول على اتجاه السوق أو مضاربة عاطفية، بل استند إلى استراتيجية احترافية لصناعة السوق ترتكز على حوافز الصانع والأتمتة والانضباط الصارم لإدارة المخاطر.

1. صناعة السوق على HyperLiquid

قبل التطرق لاستراتيجية التداول، يجب فهم آلية صناعة السوق في HyperLiquid. HL بورصة قائمة على دفتر الأوامر، ويستطيع المستخدمون تقديم:

- عروض: أوامر شراء (مثل: "أود شراء SOL بسعر 100 دولار")

- طلبات: أوامر بيع (مثل: "أود بيع SOL بسعر 101 دولار")

تشكل هذه الأوامر المعلقة دفتر الأوامر. ويُعرف المتداولون الذين يضعون عروض وطلبات بالصانعين.

- الصانع يوفر السيولة من خلال أوامر محدودة تُوضع مسبقًا.

- الآخذ ينفذ الأوامر الموجودة في دفتر الأوامر (مثل الشراء بالسعر السوقي عند أفضل طلب متاح).

يلعب صانعو السوق دورًا محوريًا في توفير السيولة والحفاظ على الفوارق السعرية ضيقة؛ بدونهم، سيواجه المتداولون أسعارًا ضعيفة وانزلاقًا كبيرًا في تنفيذ الصفقات.

2. كل شيء يدور حول حوافز الصانع

تُعد السيولة أساس أي بورصة. ولهذا يعمد HyperLiquid إلى منح الصانعين مكافآت صغيرة كلما تم تنفيذ أوامرهم.

على HL، تبلغ حوافز الصانع نحو 0.0030% لكل صفقة، أي ما يعادل 0.03 دولار مقابل كل 1,000 دولار تداول.

هذه المكافآت الدقيقة هي ما مكّن المتداول من مضاعفة رأس المال من 6,800 دولار إلى 1.5 مليون دولار. اعتمدت خطته على تقديم أوامر محدودة من جهة واحدة فقط من دفتر الأوامر (إما عروض أو طلبات)، مع إلغاء أو تبديل الجهة فور تحرك السوق.

أي أنه قدّم السيولة من جهة واحدة، وجنى أرباحًا متناهية الصغر بفضل المكافآت، واستخدم روبوت التداول الخاص به لتبديل الجهة قبل تصاعد المخاطر. وقد تحوّلت هذه الحوافز الصغيرة إلى أرباح ضخمة بفضل حجم التداول المؤتمت المرتفع.

3. مشكلة صانع السوق الكلاسيكية

عادةً ما يضع صانعو السوق عروض وطلبات في الوقت نفسه.

فمثلًا، يقدمون عرضًا لشراء 1 SOL بسعر 100 دولار وطلبًا لبيع 1 SOL بسعر 101 دولار.

إذا نُفذت كلا العمليتين، يكون قد اشترى بسعر 100 وباع بسعر 101، محققًا هامش ربح محدود.

لكن ثمة تحدي: قد يتحمل مخاطرة المخزون.

- إذا تم تنفيذ العروض دون الطلبات، يحتفظ بـ SOL.

- إذا تم تنفيذ الطلبات دون العروض، يحتفظ بالعملات المستقرة.

وفي حال تحرك السوق ضد مركزه، فإن الخسارة قد تكون كبيرة.

لهذا السبب اعتمد هذا المتداول أوامر من جهة واحدة دومًا، ما منحته تحكمًا دقيقًا في المخزون وتجنب الاحتفاظ بأصول غير مرغوبة. وفي المقابل، زادت احتمالية أن يتم "اختياره".

4. ماذا تعني "اختيارك"؟

تخيل أنك تضع عرض شراء بسعر 100 دولار لـ SOL، وفجأة تظهر أخبار مؤثرة، فينخفض السعر إلى 90 دولار مباشرة.

- يبقى عرضك عند 100 في دفتر الأوامر.

- يتدخل متداول أسرع ويبيع لك عند هذا السعر.

- النتيجة: تدفع زيادة بنسبة 10%، حتى مع حصولك على المكافأة تتكبد خسارة كبيرة.

تسمى هذه الحالة "الاختيار العكسي" أو أن يتم "اختيارك".

لذا، فإن الدقة والسرعة أمران جوهريان عند استخدام الأوامر من جهة واحدة، وتعتمد الاستراتيجية كليًا على كفاءة واستجابة روبوت التداول لديك.

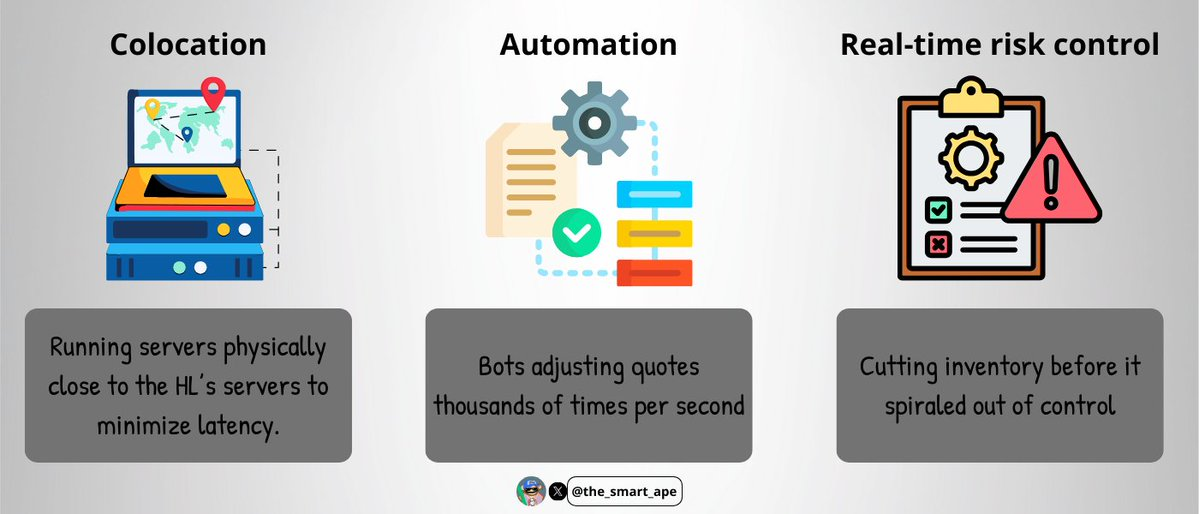

5. بنية تداول عالي التردد

لتجنب مخاطر "الاختيار"، كان المتداول بحاجة لبنية تنفيذ فائقة السرعة:

- تشغيل الخوادم بالقرب من خوادم HL لتقليل التأخير الزمني.

- استخدام الروبوتات لضبط الأوامر آلاف المرات في الثانية.

- مراقبة المخاطر آنيًا وقطع المخزون قبل تفاقمه.

هذه المنظومة مكلفة معقدة، ولهذا لا يستطيع سوى عدد محدود من صانعي السوق تطبيقها فعليًا.

من المرجح أن الروبوت تم تطويره باستخدام C++ أو Rust (للسرعة والاستجابة الفورية)، وتمت استضافة الخوادم بجوار محرك مطابقة HL لضمان أولوية الأوامر.

كان الروبوت يستقبل بيانات دفتر الأوامر بشكل لحظي عبر WebSockets أو gRPC، ويضع ويلغي العروض من جهة واحدة خلال أجزاء من الثانية لتحقيق المكافآت وتجنب الأوامر غير الفاعلة.

6. كيف حافظ على الحيادية الدلتا

ما شد انتباهي بشكل خاص هو قدرة المتداول على الحفاظ على الحيادية الدلتا؛ فعلى الرغم من تداول مليارات الدولارات، أبقى صافي التعرض أقل من 100,000 دولار.

كيف فعل ذلك؟

- كان الروبوت يتتبع كمية SOL المتراكمة باستمرار.

- وضع حد تعرّض صارم لا يتجاوز 100 ألف دولار.

- وعندما يتجاوز المخزون الحد، يوقف الروبوت التداول على الجهة نفسها ويحوّل للجهة الأخرى لإعادة التوازن.

لم يلجأ للتحكيم بين السوق الفوري والعقود المستقبلية، بل بقي في سوق العقود الدائمة فقط، ما سهّل ضبط الحيادية لأن التداول تم ضمن سوق واحدة.

استلزم ذلك انضباطًا شديدًا ودقة عالية، فإذ أخطأ في خطوة واحدة، قد يتكبد خسائر كبيرة.

7. الجانب الحسابي

الرياضيات وراء ذلك واضحة ومباشرة.

- خلال أسبوعين، بلغت قيمة التداول 1,400,000,000 دولار.

- حافز الصانع = 0.003% لكل عملية.

- صافي الربح من المكافآت = 1.4 مليار × 0.003% ≈ 420,000 دولار.

وبفضل إعادة استثمار المكافآت في المزيد من الصفقات، تضاعف الربح ليصل في النهاية إلى 1.5 مليون دولار.

كل ذلك بدأ برأس مال نشط لا يتجاوز 6,800 دولار.

8. لماذا لا يمكنك تقليد هذه الاستراتيجية؟

قد تتساءل: "لمَ لا أنسخ الاستراتيجية وأحقق نفس نسبة الأرباح؟" في الواقع، المسألة ليست بهذه البساطة.

- لا تمتلك سرعة التنفيد التي تمتع بها المتداول.

- لا تملك نفس رأس المال المستخدم.

- لا يوجد لديك برمجيات دقيقة أو روبوتات فائقة التخصص تلتقط كل حركة صغيرة في دفتر الأوامر.

- ولا تملك بنية مراقبة وتشغيل مستمر على مدار الساعة.

هذه منظومة تداول عالي التردد على مستوى احترافي، يصعب على المتداولين الأفراد تحقيقها أو تكرارها.

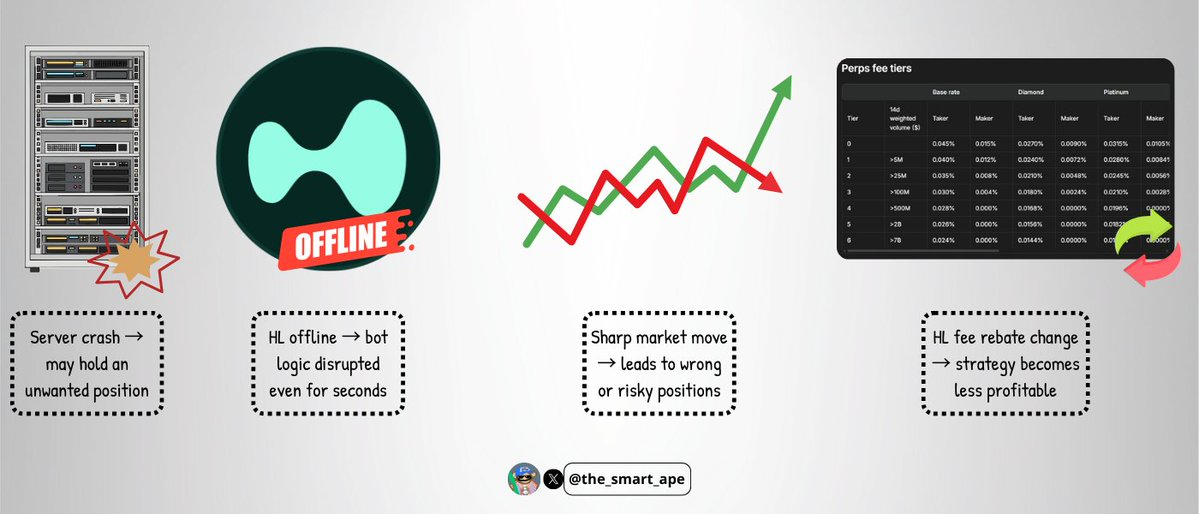

9. مخاطر الاستراتيجية

حتى مع الروبوتات المهنية، تبقى المخاطر قائمة دائمًا:

- انهيار الخادم قد يؤدي إلى الاحتفاظ بوضعيات غير مرغوبة.

- حالات انقطاع HyperLiquid، وهي قليلة لكن واردة، قد تعطل عمل الروبوت بالكامل خلال ثوانٍ.

- تقلبات السوق الحادة قد تربك الأوامر من جهة واحدة وتتسبب في خسائر.

- أي تعديل في هيكل الرسوم على HL قد يقلل ربحية الاستراتيجية فورًا.

هذه الاستراتيجية رغم أناقتها ليست معصومة عن المخاطر.

10. الخلاصة

قد يبدو تحويل 6,800 دولار إلى 1.5 مليون دولار خلال أسبوعين كأنه ضربة حظ، ولكنه في حقيقة الأمر اعتمد على المهارة التقنية، والانضباط، والهندسة الاحترافية الدقيقة.

توضح هذه التجربة كيف يمكن استغلال حوافز الصانع بشكل موسّع، والبقاء حياديًا في الدلتا، وتقليل المخاطر الاتجاهية إلى الحد الأدنى.

الدروس المستخلصة: التداول لا يقتصر على توقع اتجاه الأسعار فقط؛ أحيانًا يكون النجاح الأكبر في فهم هيكل السوق وبناء منظومات تقتنص القيمة في مواضع يغفل عنها الآخرون.

تنويه:

- هذا المقال منقول من [the_smart_ape]. جميع الحقوق محفوظة للمؤلف الأصلي [the_smart_ape]. في حال وجود اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم النظر في الطلب في أقرب وقت ممكن.

- تنويه مسؤولية: الآراء الواردة في المقال تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- ترجم فريق Gate Learn المقال للغات أخرى، ويُمنع نسخ أو توزيع أو اقتباس النسخ المترجمة ما لم يذكر خلاف ذلك.