المؤلف: بنجي سييم، IOSG

أولاً: المقدمة

بدأت دراستنا بملاحظة بسيطة: يُطلب من نظام الطاقة أن ينجز مهمة لم يُصمم من أجلها من قبل.

مع تسارع اختراق الطاقة المتجددة، والتقدم الشامل في عملية التحول الكهربائي، وازدياد الطلب على مراكز البيانات المدفوعة بالذكاء الاصطناعي، تتفكك نماذج “بناء المزيد من مرافق التوليد والنقل لتلبية الأحمال القصوى” التقليدية. فدورة بناء البنية التحتية طويلة جدًا، وطوابير الشبكة تتراكم بشكل كبير، ورأس المال مركّز بشكل مرتفع.

في هذا السياق، أصبحت المرونة — أي القدرة على التكيف الديناميكي في الوقت الحقيقي بين العرض والطلب — ركيزة أساسية لموثوقية الشبكة الكهربائية، بعد أن كانت وظيفة مساعدة. كانت تعتمد سابقًا بشكل رئيسي على الأحمال الصناعية الكبيرة ومحطات التوليد التعاقدية، لكنها تتطور الآن إلى سوق معقد متعدد المستويات، حيث تنسق الموارد الموزعة للطاقة (DER)، والمنصات البرمجية، والمجمعون، مئات الآلاف من الأصول للحفاظ على توازن النظام.

نحن في نقطة تحول هيكلية. الفائزون في هذا التحول لن يكونوا اللاعبون الذين يسيطرون على أصول التوليد، بل من يبني طبقات الربط والتنظيم، ويطلق مرونة على نطاق واسع. النماذج الجديدة للتنسيق المبني على العملات الرقمية، وآليات الحوافز المبنية على الرموز، قد تسرع هذا التحول أكثر، من خلال تمكين المشاركة اللامركزية، والشفافية في التسوية، وتدفق السيولة العالمية لخدمات المرونة.

كما ستناقش هذه الورقة، لم تعد المرونة مجرد قدرة تقنية؛ بل أصبحت بنية تحتية اقتصادية ناشئة — تخلق قيمة جديدة من خلال تكديس العائدات بين أسواق السعة، والخدمات المساعدة، والاستجابة للطلب، والأسواق المحلية، لإعادة تشكيل طرق تداول وإدارة وتسييل الطاقة.

النقاط الأساسية

سوق مرونة الطاقة في حالة تحول. ارتفاع اختراق الطاقة المتجددة، وزيادة الطلب على مراكز البيانات، والتشريعات، كلها تخلق اختلالات هيكلية بين العرض والطلب على خدمات المرونة.

- الطلب على تزويد الذكاء الاصطناعي والتطبيقات بالطاقة يتجاوز بسرعة قدرة الشبكة على التوريد، ويقود ذلك عوامل منها:

- من المتوقع أن يتضاعف استهلاك مراكز البيانات عالميًا ليصل إلى حوالي 945 تيراواط ساعة بحلول 2030، وهو أعلى قليلاً من إجمالي استهلاك اليابان الحالي للكهرباء. الذكاء الاصطناعي هو المحرك الأهم لهذا النمو، مع استمرار ارتفاع الطلب على خدمات رقمية أخرى. ومن الجدير بالذكر أن نقص المرونة قد يعيق نمو الذكاء الاصطناعي أيضًا.

السوق الكهربائية بحاجة ماسة إلى كفاءة تشغيل ومرونة لتخفيف المخاطر. مع تأخر بناء البنية التحتية، زاد الطلب على خدمات المرونة وضرورتها بشكل كبير.

- العديد من المناطق تعاني من ضغط كبير على الشبكة: يُقدّر أن حوالي 20% من مشاريع مراكز البيانات المخططة قد تتأخر إذا لم يُعالج خطر السعة.

- في الولايات المتحدة، يواجه مشغلو الشبكة صعوبة في التعامل مع ازدحام الشبكة، حيث يوجد حوالي 10,300 مشروع طاقة في قائمة الانتظار، بإجمالي قدرة تصل إلى 2,300 جيجاواط — وهو ضعف القدرة التوليدية الحالية للولايات المتحدة.

الطبقة الوسيطة التي تربط البنية التحتية المجمعة والموصلة ستكون الفائز الأكبر. فهي تشكل جسرًا حيويًا بين جانب العرض (المستخدمون الذين لديهم سعة فائضة) وجانب الطلب (مشغلو الشبكة المجهدون).

- منصات البرمجيات التي تركز على تجميع وتحسين إدارة الموارد الموزعة للطاقة (DER)، ستستفيد بشكل غير متناسب من توسع السوق من حوالي 98.2 مليار دولار في 2025 إلى حوالي 293.6 مليار دولار في 2034 (معدل النمو السنوي المركب 12.94% بين 2025-2034)، من خلال تكديس العائدات.

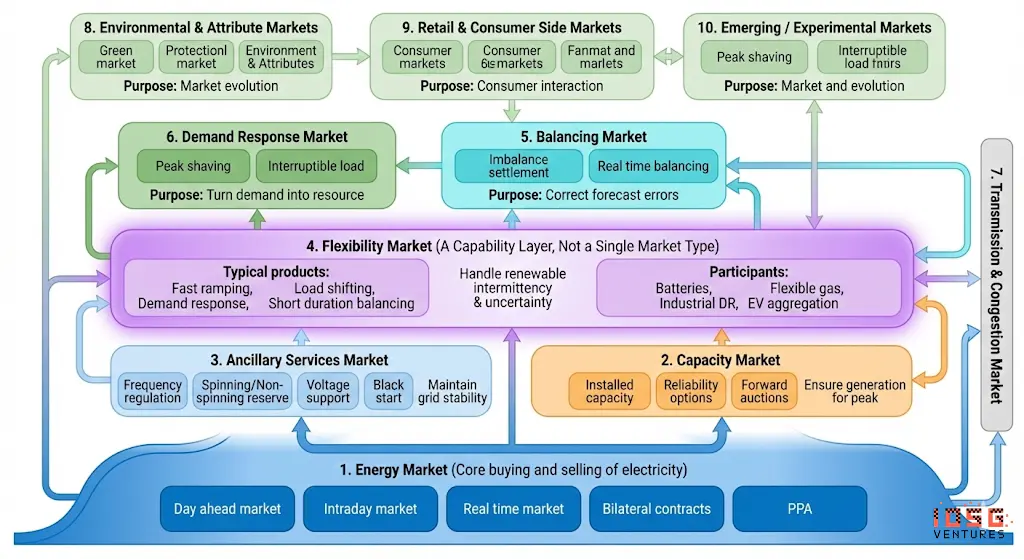

ثانيًا: نظرة عامة على سوق المرونة

ما هي المرونة في سوق الطاقة؟

في نظام الطاقة، المرونة = القدرة على التكيف السريع للنظام في توليد أو طلب الطاقة استجابةً لإشارات (أسعار الكهرباء، ازدحام الشبكة، التردد، وغيرها)، للحفاظ على توازن العرض والطلب وتجنب الانقطاعات.

تاريخيًا، كانت المرونة تأتي بشكل رئيسي من وحدات التوليد المرنة (محطات الغاز، السدود المائية). ومع توسع الطاقة المتجددة والتحول الكهربائي، أصبح مشغلو النظام يشترون المرونة أيضًا من خلال:

- الاستجابة للطلب: الأحمال التي يمكن تقليلها أو تأجيلها

- التخزين: البطاريات، السيارات الكهربائية، التخزين الحراري

- التوليد الموزع: الألواح الشمسية على الأسطح، التوليد الحراري الصغير، وغيرها

“سوق المرونة” هو مجموعة الأسواق والعقود التي يتم فيها شراء وبيع المرونة، ويشمل ذلك السوق بالجملة، منتجات التوازن والخدمات المساعدة، سوق السعة، ومنصات مرونة موزعي الطاقة (DSO). المجمعون، كوسيط، يوفرون منصة تتيح لمشغلي الشبكة شراء المرونة من المستخدمين النهائيين، مكونين طبقة أساسية من البنية التحتية (انظر فصل “تداول وتحديد أسعار المرونة”). يتم التسوية بواسطة مشغلي نظام النقل (TSO)، الذين يدفعون للمجمعين، ويخصمون عمولتهم قبل دفعها للعملاء.

هناك طريقتان لتسليم المرونة:

- المرونة الضمنية (Implicit Flexibility): تتحقق تلقائيًا من خلال إشارات سعر ثابتة، مثل تسعير الوقت المقسم. على سبيل المثال، شواحن السيارات الذكية تؤجل الشحن إلى فترات الليل ذات الأسعار المنخفضة. السعر هو محرك السلوك.

- المرونة الصريحة (Explicit Flexibility): تتطلب استجابة نشطة لطلبات مشغلي الشبكة، ويتم تنسيقها عبر منصة السوق مقابل تعويض مباشر. هذه الأفعال تكون واعية وتتم بشكل منسق.

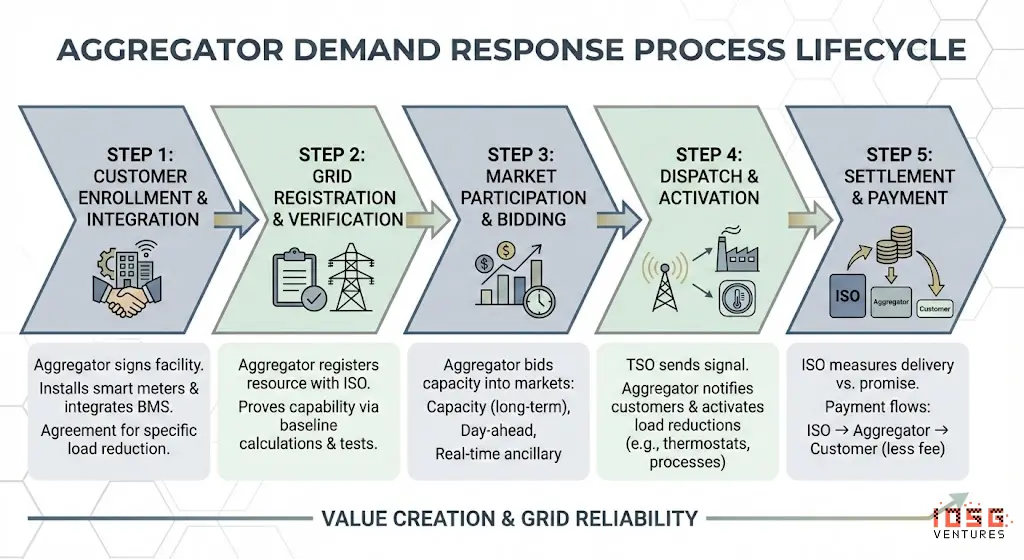

أمثلة تفصيلية

الخطوة الأولى: تسجيل العميل

المجمع (مثل CPower) يوقع عقدًا مع شركة تصنيع، يثبت أجهزة مراقبة (عدادات ذكية، وحدات تحكم) ويصلها بنظام إدارة المبنى. يوافق العميل على تقليل الحمل بمقدار 2 ميغاواط عند الطلب.

الخطوة الثانية: تسجيل لدى مشغل الشبكة

المجمع يسجل هذه 2 ميغاواط (بالإضافة إلى آلاف المواقع الأخرى) كمورد استجابة للطلب لدى ISO. يجب على المجمع إثبات قدرة المورد على التسليم، بما يشمل حساب الخط الأساسي، بروتوكولات القياس، وأحيانًا اختبار التزامن.

الخطوة الثالثة: المشاركة في السوق

المجمع يقدّم عروضًا للسعة في مختلف الأسواق:

- سوق السعة (سنوي/متعدد السنوات): “أعدكم بالحفاظ على 500 ميغاواط متاحة خلال ذروة الصيف”

- سوق الطاقة اليومي: “يمكنني تقليل 200 ميغاواط بين 16:00 و20:00 غدًا”

- خدمات المساعدة الفورية: “يمكنني الاستجابة خلال 10 دقائق لانحراف التردد”

الخطوة الرابعة: التجدول

عندما يحتاج النظام إلى مرونة، يرسل مشغل النظام إشارة للمجمع. منصة المجمع البرمجية تنفذ: ترسل إشعارات للعملاء (رسائل، بريد إلكتروني، إشارات تحكم تلقائية)؛ تنشط تقليل الحمل المبرمج مسبقًا (مثل رفع إعدادات التدفئة، إطفاء الإضاءة، إيقاف العمليات الصناعية)؛ تراقب الأداء في الوقت الحقيقي.

الخطوة الخامسة: التسوية

بعد الحدث، يقيس ISO الفرق بين الكمية الفعلية الموردة والمتعهد بها، وتتم عملية التدفق المالي كالتالي: ISO → المجمع → العميل (بعد خصم عمولة المجمع).

ثالثًا: المشاركون الرئيسيون

البورصات — منصات السوق

أماكن تداول المرونة، تيسر التقاء البائعين (DSO/TSO) والمشترين (المجمعون، مالكو DER). سوق احتياطي التردد السريع يوفر منصة أخرى.

أمثلة على المشاريع

EPEX SPOT، Nord Pool، Piclo Flex، NODES، GOPACS، Enera

نماذج الأعمال

- رسوم التسوية على الصفقات (عادة 0.5-2% من قيمة الصفقة أو €0.01-0.05 لكل ميغاواط ساعة)

- رسوم الاشتراك/العضوية لدخول السوق (رسوم سنوية للمشاركين)

- بعض المنصات تعمل كمشغلين مرخصين (تُغطى عبر رسوم الشبكة)، والبقية تعمل بشكل تجاري.

التسعير

- المنصات لا تحدد الأسعار، بل تتيح اكتشاف السعر عبر المزادات (تدفع حسب العطاء أو تسوية موحدة)

- أسعار إدارة الازدحام في منصات المرونة المحلية (Piclo، NODES) عادة بين €50-200/ميغاواط ساعة

- أسعار السوق بالجملة عند حالات النقص قد تصل إلى أكثر من €1,000/ميغاواط ساعة

- السوق التقليدي (مثل EPEX) قد يسجل أسعارًا سالبة، وهو ما يعادل شراء المرونة بشكل مباشر في سوق مرونة مخصص.

المجمعون / المحطات الافتراضية (VPP)

يسيطرون على مجموعة من الأصول المرنة، وتكون إيراداتهم مرتبطة بالفوز بالعقود وتنفيذ الحمل/التخزين بشكل صحيح.

أمثلة على الشركات

Enel X، CPower، Voltus، Next Kraftwerke، Flexitricity، Limejump

نماذج الأعمال

- تقاسم الإيرادات مع مالكي الأصول: يحتفظ المجمع بنسبة 20-50% من إيرادات السوق، والباقي يُدفع للعميل

- بعضهم يفرض رسوم تسجيل مسبقة أو اشتراكات SaaS شهرية

- قد يحصل على مكافآت أداء من شركات المرافق لتحقيق أهداف التوريد الزائدة

التسعير

- الدفع مقابل السعة: 30-150 دولار/كيلوواط سنويًا (حسب السوق والمنتج)

- الدفع مقابل الطاقة: يتبع سعر السوق (بعد خصم أرباح المجمع)

- أرباح العملاء النموذجية: الأحمال الصناعية والتجارية 50-200 دولار/كيلوواط سنويًا، البطاريات المنزلية 100-400 دولار/سنة

أنظمة إدارة الموارد الموزعة (DERMS) / برمجيات التحسين

برمجيات التنبؤ، التحكم، التقديم، والامتثال، تشكل الطبقة الذكية للنظام. يمكن أن تكون مدمجة في منصة المجمع.

أمثلة على الشركات

AutoGrid (Uplight)، Enbala (Generac)، Opus One، Smarter Grid Solutions، GE GridOS، Siemens EnergyIP

نماذج الأعمال

- تراخيص SaaS للمؤسسات: عقود سنوية تعتمد على إدارة MW أو عدد الأصول

- رسوم التنفيذ/الدمج: مشاريع تركيب للمرافق (50 ألف إلى 5 ملايين دولار+)

- خدمات مستضافة: تحسين مستمر بأداء يعتمد على الأداء

التسعير

- تراخيص البرمجيات عادة بين 2-10 دولارات/كيلوواط سنويًا (حسب الوظائف والحجم)

- قيمة العقود الإجمالية لنشر DERMS للمرافق الكبرى قد تصل إلى 50-200 مليون دولار (أكثر من 5 سنوات)

- بعض المزودين يقدّمون نماذج مشاركة في الإيرادات (5-15% من القيمة الإضافية)

طرف الأصول

الموردون الفيزيائيون: السيارات الكهربائية، البطاريات، منظمات الحرارة، المضخات الحرارية، الأحمال الصناعية.

المشترون في الشبكة

الجهات التي تشتري المرونة لإدارة الازدحام، التوازن، والأحمال القصوى، من قبل المرافق، مشغلي النظام، المزودين، والشركات البلدية.

أمثلة على الجهات

PJM، CAISO، National Grid ESO، TenneT، UK Power Networks، E.ON، Con Edison

نماذج الأعمال

- كيانات منظمة، تُرجع التكاليف عبر رسوم الشبكة أو رسوم السعة

- تشتري المرونة عندما تكون أرخص من بناء البنية التحتية (“بدائل غير خطوط النقل”)

- بعض المرافق المندمجة داخليًا مشاريع استجابة للطلب، والباقي يُعهد للمجمعين

تسعير الشراء

- شراء السعة: 20-330 دولار/ميغاواط يوميًا (PJM في مزاد 2026-27 وصل إلى 329 دولار/ميغاواط يوميًا)

- خدمات المساعدة: 5-50 دولار/ميغاواط ساعة (استجابة التردد، احتياطي دوار)

- مرونة DSO المحلية: €50-300/ميغاواط ساعة (عادة عبر مزادات حسب العطاء)

- القاعدة: يجب أن تكون المرونة أرخص من تعزيز الشبكة، مع توفير حوالي 30-40% من التكاليف.

الشكل 1: مخطط آلية العمل

- مشغل نظام التوزيع (DSO): شركة تدير شبكة التوزيع المحلية (خطوط التوزيع، محطات التحويل)، مسؤولة عن نقل الكهرباء من خطوط النقل الرئيسية إلى المنازل والأعمال.

- مشغل نظام النقل (TSO): الكيان الرئيسي الذي يدير ويحافظ على الشبكة عالية الجهد (الشبكة الكهربائية وخطوط الغاز الطبيعي)، مسؤول عن نقل الطاقة من المنتجين لمسافات طويلة إلى الموزعين المحليين أو المستخدمين الكبار.

تقديرات حجم إيرادات المشاركين

رابعًا: الحالة الراهنة للصناعة

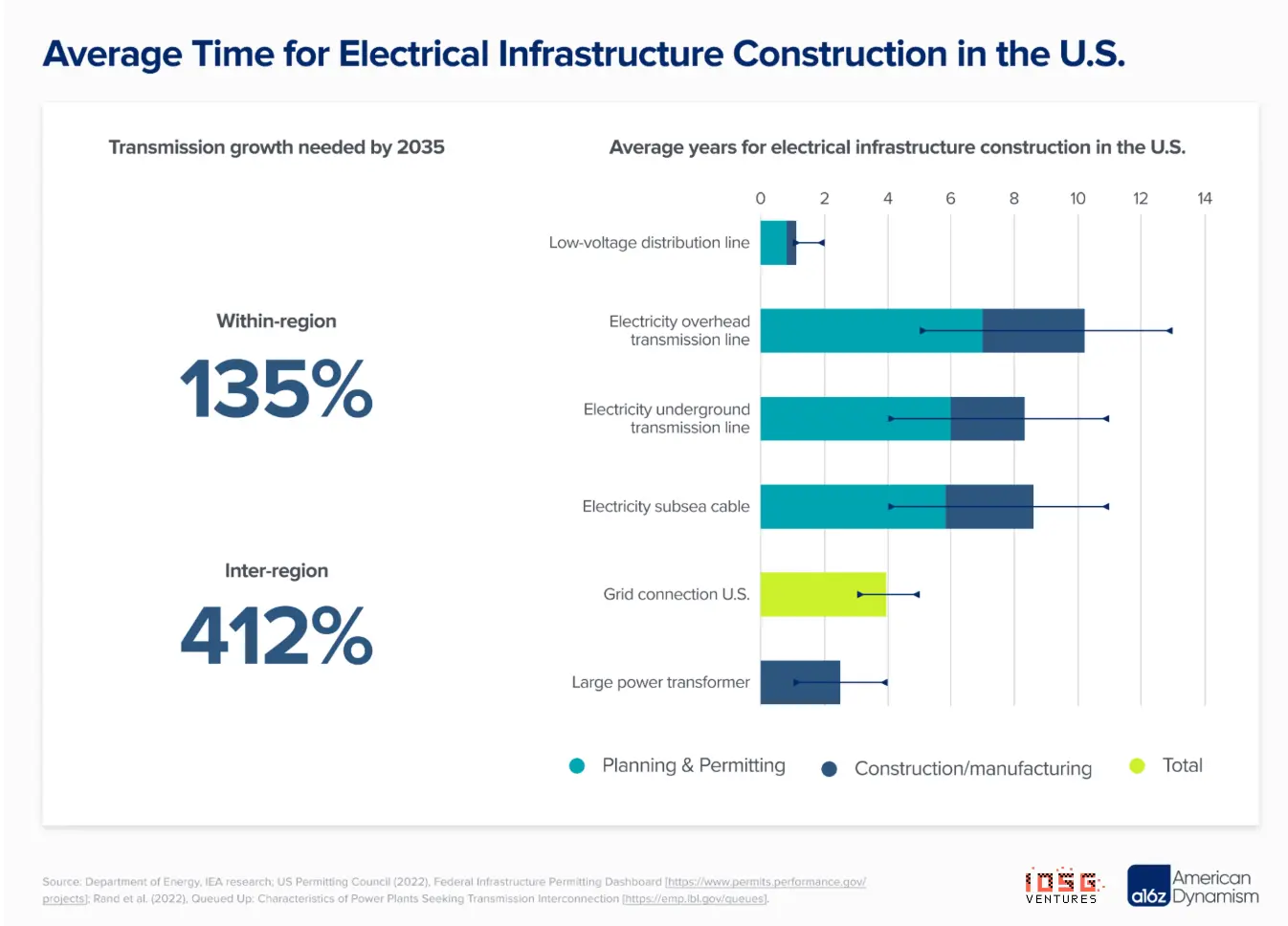

يواجه نظام الطاقة اختلالات هيكلية بين سعة التوليد والبنية التحتية للشبكة. يظهر ذلك في مشكلتين مترابطتين: تراكم طوابير الشبكة غير المسبوق، وارتفاع الطلب من التحول الكهربائي ومراكز البيانات.

تراكم طوابير الشبكة

حتى نهاية 2024، يوجد في الولايات المتحدة وحدها أكثر من 2300 جيجاواط من قدرات التوليد والتخزين تنتظر التوصيل، وهو أكثر من ضعف القدرة التوليدية الحالية (1280 جيجاواط). هذا التراكم أصبح عائقًا رئيسيًا أمام نشر الطاقة النظيفة.

ضغط جانب الطلب

- مراكز البيانات: من المتوقع أن يتضاعف استهلاك الكهرباء عالميًا ليصل إلى 1000-1200 تيراواط ساعة بحلول 2030 (يعادل استهلاك اليابان الكلي)

- سوق السعة في PJM: ارتفعت الأسعار من 28.92 دولار/ميغاواط يوميًا (2024-25) إلى 329.17 دولار/ميغاواط يوميًا (2026-27)، بزيادة أكثر من 10 أضعاف، مدفوعة بوعد مراكز البيانات

- التوقعات الخمسية لطلب الشبكة الأمريكية تقربت من الضعف؛ متطلبات مراكز البيانات للذكاء الاصطناعي تتطلب 99.999% من وقت التشغيل واستهلاك طاقة هائل

- تكلفة ترقية الشبكة: الاتحاد الأوروبي يحتاج إلى استثمار 730 مليار يورو في التوزيع و477 مليار يورو في النقل بحلول 2040؛ والمرونة يمكن أن توفر 30-40% من التكاليف مقارنة بالبنية التحتية.

تداول وتحديد أسعار المرونة

مشغلو الشبكة (مثل PJM، ERCOT، CAISO) بحاجة إلى توازن فوري بين العرض والطلب، لكنهم لا يستطيعون التواصل مباشرة مع ملايين الأصول الموزعة (مُنظمات الحرارة، البطاريات، الأحمال الصناعية). لذلك، يلعب المجمعون دور الوسيط.

نحن نحلل المجمعين (مثل Enel X، CPower، Voltus) الذين يقفون بين طرفين:

- مشغلي الشبكة/المرافق الذين يحتاجون إلى سعة مرنة

- العملاء النهائيين الذين يمتلكون أحمال أو أصول مرنة

المجمعون يجمّعون موارد صغيرة متعددة في “محطة افتراضية” واحدة، ويشاركون في المزادات كأنها محطة توليد تقليدية.

آلية التسوية

بخلاف التوليد (قياس المخرجات بالمشاعات ميغاواط ساعة)، يقاس استجابة الطلب بعدم استهلاك ميغاواط ساعة. يتطلب ذلك إنشاء “خط أساسي” — أي كمية الكهرباء التي كان من المفترض أن يستهلكها العميل بدون حدث استجابة للطلب. تشمل طرق حساب الخط الأساسي:

- طريقة 10 من 10: متوسط استهلاك الأيام المشابهة خلال العشرة أيام السابقة لنفس الوقت

- طريقة التعديل حسب الطقس: تعديل الخط الأساسي بناءً على اختلاف درجات الحرارة

- القياس قبل/أثناء الحدث: مقارنة الاستهلاك قبل الحدث وأثناءه

مثال على التسوية:

المجمع يرسل بعد ذلك للمشتركين المدفوعات وفقًا للعقد (عادة 50-80% من إجمالي الإيرادات)، والباقي يذهب للمجمع.

يتم تسييل المرونة عبر عدة آليات سوق، كل منها يملك إطار زمني، نوع المنتج، وهيكل تسعير مختلف. يمكن للموردين تكديس العائدات عبر أسواق متعددة لتعظيم العائد على الأصول.

بالإضافة إلى ذلك، المجتمعات الطاقوية (Energy Communities) — وهي منظمات مجتمعية ومحلية صغيرة مدعومة بسياسات الاتحاد الأوروبي — أصبحت قوة مهمة في تجميع المرونة. يوجد حوالي 9000 مجتمع في الاتحاد الأوروبي، يمثلون حوالي 1.5 مليون مشارك.

- من خلال تجميع الأصول مثل الألواح الشمسية، البطاريات، والأحمال القابلة للتحكم، تتغلب هذه المجتمعات على الحواجز التي تمنع الأسر من تحقيق دخل متعدد من المرونة بسبب الحجم والتنسيق.

- يتوافق ذلك مع الأبحاث التي تظهر أن مزودي المرونة يمكنهم “تكديس” القيمة بين سوق السعة، والخدمات المساعدة، والمبادلات الطاقوية، واستجابة الطلب، وأسواق DSO المحلية. أنشأت المجتمعات إطار تنظيم وتشغيل يتيح المشاركة الموثوقة عبر الأسواق، ويحول الأصول الموزعة إلى محفظة استثمارية منسقة، ويعزز ديمقراطية دخل المرونة، ويدعم إزالة الكربون ومرونة الشبكة.

لماذا تعتبر المرونة مهمة؟

خدمات المرونة توفر بديلًا أسرع وأرخص لبناء محطات توليد ونقل جديدة. سرعة “بناء” محطة افتراضية تساوي سرعة تسجيل العميل — بدون طوابير التوصيل. تقدّر مجموعة Brattle أن سعة التوليد التعاقدية عبر VPP أرخص بنسبة 40-60% من محطات الغاز أو البطاريات المملوكة للمرافق. وتقدّر ENTSO-E أن المرونة في الاتحاد الأوروبي توفر سنويًا حوالي 5 مليارات يورو من تكاليف التوليد.

بالنسبة لمشغلي الشبكة: توازن فوري بين العرض والطلب؛ تقليل الاعتماد على محطات التوليد التعاقدية المكلفة وتحديثات الشبكة؛ تحسين دمج الطاقة المتجددة؛ وزيادة مرونة الشبكة في حالات الطوارئ.

للممتلكين للأصول: توليد دخل جديد من الأصول الحالية (بطاريات، سيارات كهربائية، HVAC، أحمال صناعية)؛ تكديس خدمات متعددة يعزز العائد بنسبة 30-50%؛ مشاركة منخفضة في التشغيل.

للمستهلكين: تحفيزات لاستجابة الطلب تقلل فواتير الكهرباء؛ تجنب تكاليف التحديثات من خلال تأجيل الاستثمارات؛ تحسين الموثوقية وتقليل الانقطاعات.

للتحول الطاقوي: زيادة اختراق الطاقة المتجددة دون التخلي عن الرياح أو الشمس؛ خدمات إزالة الكربون (بديل لمحطات الغاز)؛ تسريع النشر مقارنة بالبدائل المقيدة بالبنية التحتية.

موجة التقدم الهيكلية

- الدفع التشريعي: أوامر FERC 2222/2023 (الولايات المتحدة)، تنظيمات الشبكة في الاتحاد الأوروبي (2027)، BSC P483 في بريطانيا، التي تسمح لـ 345,000 منزل بالمشاركة. أكثر من 45 دولة تشرع أسواق مرونة.

- موجة استثمار الشبكة: تتوقع المرافق الأمريكية استثمارًا بقيمة تريليون دولار في الشبكة حتى 2029. الاتحاد الأوروبي يحتاج إلى استثمار 730 مليار يورو في التوزيع و477 مليار يورو في النقل بحلول 2040. والمرونة أكثر اقتصادية.

- طلب مراكز البيانات: استهلاك الطاقة لمراكز البيانات العالمية يتضاعف ليصل إلى 1000-1200 تيراواط ساعة بحلول 2030. ارتفاع أسعار سوق السعة في PJM أكثر من 10 أضعاف (2024→2027). يخلق ذلك طلبًا على المرونة وضغطًا على الشبكة.

- انتشار DER: أكثر من 4 ملايين نظام فوتوفولتيك سكني في الولايات المتحدة؛ 240,000 بطارية منزلية؛ أكثر من مليون سيارة كهربائية مباعة في 2023. الحجم الحرج قد تحقق، مما يمكّن المجمعين ويدعم جدوى DER.

المخاطر الرئيسية التي يجب مراقبتها

- فائض العرض بعد 2030: قد يضغط استثمار البطاريات الضخم على أرباح سوق المرونة. بعض أسواق التخزين المائي قد تنتعش.

- الأمن السيبراني: توسع الأصول الموزعة يوسع سطح الهجوم. قانون الاتحاد الأوروبي للذكاء الاصطناعي يصنف إدارة الشبكة على أنها “ذات مخاطر عالية”. NFPA 855 يزيد من تكاليف بطاريات المدن بنسبة 15-25%.

خامسًا: نماذج أعمال المجمعين

مصادر الإيرادات

- الدفع مقابل السعة (بالدولار/ميغاواط سنويًا أو يوميًا): أكبر وأكثر تدفق إيرادات توقعًا. يدفع العميل مقابل التوفر، حتى لو لم يُشغل أبدًا. مثال: سعر سعة PJM يصل إلى 329 دولار/ميغاواط يوميًا في مزاد 2026-27.

- الدفع مقابل الطاقة (بالدولار/ميغاواط ساعة): الدفع على أساس تقليل الحمل الفعلي خلال الحدث. أكثر تقلبًا، يعتمد على تكرار التفعيل وأسعار السوق.

- خدمات المساعدة (بالدولار/ميغاواط + دولار/ميغاواط ساعة): توازن التردد، احتياطي دوار، وغيرها. ذات قيمة أعلى، وتتطلب استجابة أسرع (ثوانٍ إلى دقائق). Voltus كانت من أوائل من دخلوا هذه المنتجات ذات الأرباح الأعلى.

هيكل التكاليف

مثال على نموذج اقتصادي للوحدة (للعملاء التجاريين والصناعيين)

تكديس العائدات: كيف يعظم المجمعون القيمة

أكثر المجمعين نضجًا يكدسون عدة تدفقات إيرادات من نفس الأصول:

مثال: 10 ميغاواط من الأحمال الصناعية في PJM

وهذا هو السبب في أن Enel’s DER.OS وTesla’s Autobidder يركزان على “التنظيم التعاوني” — حيث يستخدمان الذكاء الاصطناعي لتحديد السوق الأنسب للمشاركة في كل لحظة لتعظيم العائد الإجمالي.

سادسًا: تحليل عميق للاعبين الرئيسيين في طبقة المجمعين

Enel X — الرائد العالمي

#ملخص الشركة

Enel X هي أحد أكبر أقسام الطلب على الاستجابة للطاقة والمصادر الموزعة ضمن مجموعة Enel، التي تتجاوز إيراداتها 86 مليار يورو سنويًا. أُنشئت الشركة عام 2001 كمبادرة رائدة في الطلب على الاستجابة، واستحوذت عليها Enel في 2017. الآن، تدير Enel X أكبر محطة افتراضية صناعية وتجارية في العالم، وتملك أكثر من 9 جيجاواط من سعة الطلب على الاستجابة و110+ مشاريع نشطة في 18 دولة.

#الحجم والتغطية

- السعة الإجمالية: أكثر من 9 جيجاواط (الربع الأول 2025)، مع هدف الوصول إلى 13 جيجاواط

- أمريكا الشمالية: حوالي 5 جيجاواط، تغطي أكثر من 10,000 موقع في 31 ولاية و2 مقاطعة كندية

- المشاريع: أكثر من 80 مشروع استجابة، وأكثر من 30 شراكة مع مرافق، منها 11 عقد حصري

- المدفوعات للعملاء: منذ 2011، وزعت حوالي 2 مليار دولار للمشاركين في الطلب

- استثمارات تقنية: أكثر من 200 مليون دولار في تطوير المنصة

#الشراكات الاستراتيجية

في سبتمبر 2024، أبرمت Enel X شراكة مع Google لتجميع 1 جيجاواط من الأحمال المرنة من مراكز البيانات — أكبر محطة VPP للشركات على مستوى العالم. تُظهر هذه الشراكة تداخل نمو الطلب من مراكز البيانات مع إمدادات المرونة: حيث يمكن لمزود خدمة سحابة كبير، يسبب ضغطًا على الشبكة، أن يصبح مزودًا هامًا للمرونة من خلال UPS الخاص به وقدرته على نقل الأحمال.

#المنصة التقنية: DER.OS

تعتمد منصة DER.OS على تحسينات التوزيع المدفوعة بالتعلم الآلي، ووفقًا لمراجعة داخلية، فإنها تزيد الربحية بنسبة 12% مقارنة بالاستراتيجيات القائمة على القواعد. تتلقى البيانات من أكثر من 16,000 موقع، وتدير مركز عمليات شبكي يعمل 24/7/365 للمراقبة والتنسيق في الوقت الحقيقي.

#العملاء الأساسيون: المنشآت التجارية والصناعية

هؤلاء هم المستهلكون الكبار الذين يمتلكون أحمالًا يمكن انقطاعها — يمكنهم تقليل استهلاكهم مؤقتًا دون تعطيل العمليات بشكل كبير:

رؤى مهمة

هؤلاء العملاء يمتلكون “أصولًا” — أحمالهم الكهربائية. تساعد Enel X على تحويل المرونة غير المعروفة لديهم إلى دخل. تركز الشركة على جانب الطلب، ولا تملك أو تبني أصول توليد. تقليل الطلب يعادل زيادة العرض على الشبكة.

#معنى الشراكة مع Google

في سبتمبر 2024، كانت صفقة Google مثيرة لأنها قلبت النموذج التقليدي:

- النموذج التقليدي: Enel X يجند المنشآت → يجمعها في VPP → يبيعها للشبكة

- نموذج Google: مراكز بيانات Google تصبح أصول مرنة → Enel X تدير VPP → مشغلو الشبكة يشتريون المرونة

مراكز بيانات Google تمتلك بطاريات UPS كبيرة (عادة للاحتياط)، وأحمال تبريد مرنة، ومرونة في جدولة بعض الأعمال. Google لم تعد تستهلك مرونة الشبكة فحسب، بل تقدمها — وEnel X هو المنسق. هذا يعكس تمامًا فكرة “مراكز البيانات أصول للشبكة”.

#تحليل نماذج الإيرادات

#موقع المنافسة

- المزايا: أكبر حجم عالمي، علاقات قوية مع المرافق، منظومة طاقة نظيفة متكاملة (11 جيجاواط من الطاقة المتجددة + 1 جيجاواط من التخزين)، منصة ناضجة، دعم مالي من مجموعة Enel

- العيوب: نماذج مبيعات تقليدية، أبطأ في الابتكار مقارنة بالشركات الناشئة، تكاليف إدارية عالية

- الاستراتيجية: التركيز على سوق C&I، دمج الطاقة المتجددة للمرافق، التعاون مع مراكز البيانات

Voltus — منافس برمجيات أولاً

#ملخص الشركة

أسس Voltus على يد Gregg Dixon وMatt Plante، من سابق EnerNOC، في 2016، كبديل تقني لنموذج الطلب على الاستجابة التقليدي. يركز على أن البرمجيات الممتازة وتغطية السوق الأوسع يمكن أن تتغلب على ضعف الحجم. حتى سبتمبر 2025، تصدرت Voltus إدارة GW في تقرير Wood Mackenzie عن VPP في أمريكا الشمالية للسنة الثالثة على التوالي.

#الحجم والتمويل

- السعة: أكثر من 7.5 جيجاواط (سبتمبر 2025)، ارتفاعًا من 2 جيجاواط في 2021

- التغطية السوقية: تغطي جميع 9 أسواق بالجملة في أمريكا وكندا — أوسع تغطية بين الشركات الناشئة

- التمويل: جمعت 121 مليون دولار، من بينها استثمارات من Equinor Ventures، Activate Capital، Prelude Ventures

- محاولة SPAC: أعلنت في ديسمبر 2021 عن اندماج بقيمة 1.3 مليار دولار، لكن الصفقة لم تكتمل

#الاستراتيجية التمييزية

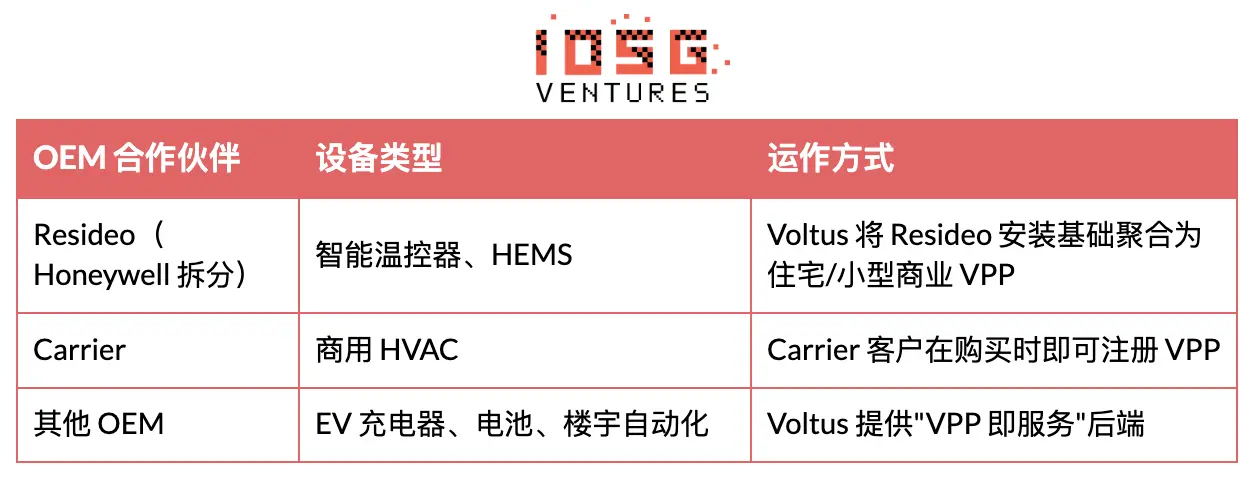

تتميز Voltus بثلاثة أبعاد: (1) الابتكار المبكر — دخلت أولًا في مشاريع احتياطي الشبكة؛ (2) أوسع تغطية سوقية — تعمل في مشاريع يتجنبها المنافسون بسبب التعقيد؛ (3) شراكات DER — لا تتنافس مع الشركات المصنعة، بل تتعاون مع OEM مثل Resideo وCarrier لدمج تركيبها في VPP.

#التركيز على مراكز البيانات

في 2025، أطلقت Voltus منتج “احضر سعةك” (BYOC) المخصص لمراكز البيانات ومزودي الخدمات السحابية الكبرى. يسمح BYOC للمطورين بنشر VPP أثناء بناء المشروع، ويستخدم مرونة الشبكة من Voltus لتعويض الحاجة للسعة، وتقليل وقت التشغيل. من الشركاء: Cloverleaf Infrastructure.

#العملاء الأساسيون: منشآت C&I (مشابهون لـ Enel X)

#شراكات OEM

#أهمية نموذج OEM

تكلفة اكتساب العملاء (CAC) هي أكبر إنفاق للمجمعين. عبر التعاون مع OEM:

- OEM يتولى علاقات العملاء

- Voltus توفر البرمجيات والوصول للسوق

- تقاسم الإيرادات بين OEM، Voltus، والعميل النهائي

- CAC أقل بكثير من البيع المباشر للشركات

#مقارنة إيرادات Enel X وVoltus

#Enel X: سوق السعة أساسًا

- توقعات سنوية (مزادات سنوية)

- سعر الوحدة أقل لكن الحجم كبير

- يتطلب التزامًا كبيرًا من MW

#Voltus: تستهدف منتجات الخدمات المساعدة التي يتجنبها المنافسون عمدًا

#لماذا تختار الخدمات المساعدة؟

- سعر الوحدة أعلى (2-3 أضعاف سوق السعة)؛

- قلة المنافسين (بسبب التعقيد)؛

- برمجيات دقيقة (ميزة Voltus)؛

- لكن تتطلب أصول استجابة أسرع.

موقع المنافسة

- المزايا: دقة تقنية، تغطية سوق أوسع، تأثير تنظيمي (رئيس FERC السابق جون ويلينجهوف)، شراكات OEM، تركيز على مراكز البيانات

- العيوب: حجم أصغر من Enel X، لا أصول مرافقية، دعم استثماري عالي، فشل SPAC

- الاستراتيجية: تسييل برمجيات الأصول الطرف الثالث، ميزة الطلب على الخدمات المساعدة، شراكات مراكز البيانات

سابعًا: معايير تقييم استثمار VPP / المجمعين

السوق الأوروبية مقابل السوق الأمريكية

بفضل التنظيم الداعم والبنية التحتية المترابطة، تتقدم أوروبا بسرعة أكبر في توسيع المرونة على مستوى النظام. أشار Eurelectric إلى أن سوق الاتحاد الأوروبي المُحرر يحفز المنتجين والمستهلكين للمشاركة، ويعزز إمدادات المرونة؛ كما أن الانتشار الواسع للعدادات الذكية يسرع تطبيق تسعير الوقت المقسم، ويدعم انتقال الطلب إلى جانب المستهلك.

- تصميم السوق: آليات السوق المُحررة تدفع كلا الجانبين للمشاركة النشطة، مع عدادات ذكية وتوقيت مرن

- الشبكة المترابطة: شبكة الاتحاد الأوروبي عبر الحدود تقلل بشكل كبير من فترات الانقطاع، وتوفر إمدادًا مستقرًا وموثوقًا للمصانع

أما الولايات المتحدة، فتمتلك إمكانات هائلة من المرونة على جانب المستهلك لم تُستغل بعد، وتُظهر الدراسات أنه يمكن تقليل الأحمال بشكل كبير (حتى 100 جيجاواط) مع تأثير محدود على المستخدم.

- التركيز على حواف الشبكة: انتشار DER السريع يجعل إدارة المرونة على “حافة الشبكة” أكثر أهمية للمرافق الأمريكية.

“الضعف الكامن في الشبكة يتطلب منا أن نكون حذرين مع كل أصل متصل، لضمان إمداد موثوق وتوقع الطلب. النمو السريع لمصادر الطاقة المتقطعة (غير المستقرة) والطفرة في التحول الكهربائي (الذروة في الطلب) يهددان استقرار النظام.” — a16z

ثامنًا: الخلاصة

حتى الآن، كانت المرونة تهيمن عليها “مرونة الماكرو” — أي الأصول الصناعية الكبيرة (>200 كيلواط) المرتبطة بطبقات النقل أو التوزيع عالية الجهد. هذه الأصول جذابة لأنها سهلة التعرف عليها، والتعاقد، والتنظيم. لكن هذا النموذج يواجه الآن قيودًا هيكلية. لم تعد المرونة الماكرو كافية، مما يؤدي إلى نقص في الإمداد ومشاكل متسلسلة، مثل تأخير التوصيل. وهذا يزيد من هشاشة النظام، ويصبح عائقًا رئيسيًا لنمو الأحمال المدفوعة بالذكاء الاصطناعي.

لذا، فإن المرحلة التالية حتمية: المرونة الدقيقة (Micro-Flexibilities). وهي الأصول الصغيرة على الشبكة ذات الجهد المنخفض والمتوسط، بين 1-10 كيلواط، وتشمل شواحن السيارات، المضخات الحرارية، أنظمة HVAC، البطاريات، والأجهزة المنزلية. عند تجميعها، تمثل قدرة تفوق بكثير المصادر الماكروية، لكن من الصعب الحصول عليها.

الطرق الحالية للحصول على هذه المرونة تترك الكثير من القيمة غير المستغلة، وتوفر فرصة لمالكيها للمشاركة في النظام البيئي. مجمع مستقل يملك وصولًا مباشرًا إلى الحجم الحرج، ويعمل بشكل مستقل عن الموردين أو العلامات التجارية للأجهزة، يمكن أن يخلق تأثيرًا كبيرًا. بمجرد أن يتم تجميع المستخدمين بشكل أفقي، ستتحفز شركات الطاقة والمصنعون على المشاركة اقتصاديًا، بدلاً من محاولة السيطرة على علاقات العملاء من البداية.

في جوهر كل ذلك، أعتقد أن DePIN يملك أكبر فرصة لثورة هذا المجال، من خلال بنية تحتية محفزة قائمة على التشفير، وخلق قيمة طويلة الأمد. عبر زيادة السعة وفتح طرق جديدة للحصول على المرونة، ستحدث هذه الفئة ثورة في أسواق الطاقة الحالية، مما يمكّن الذكاء الاصطناعي من إعادة تشكيل العالم بشكل مستمر ودون قيود.