Die Chairman der Mega International Commercial Bank, Dong Ruilin, veröffentlichte kürzlich die Ergebnisse eines Praxistests für grenzüberschreitende Überweisungen mit Stablecoins. Das Fazit lautet, dass bei Überweisungen über etwa 7.000 US-Dollar die Gesamtkosten der Banküberweisung niedriger sind als die mit Stablecoins, wobei das traditionelle Finanzsystem weiterhin Vorteile bei Abwicklung und Compliance aufweist. Diese Schlussfolgerung hat jedoch in Taiwans Krypto-Community breite Kritik ausgelöst, wobei die Hauptkritikpunkte die Gestaltung des Experiments selbst betreffen. Der Finanzanalyst Yu Zhe’an analysierte aus der Perspektive der Fairness des Versuchsdesigns die zugrunde liegenden kognitiven Blindstellen und potenziellen Interessenkonflikte.

Konkretes Design des Mega-Tests und zentrale Schlussfolgerungen

Dong Ruilin führte das Experiment durch, bei dem 50 USDT auf einer Börse eingezahlt wurden, um sie via Blockchain zu transferieren, anschließend an einer taiwanesischen Börse ausgezahlt wurden und diese Ergebnisse mit traditionellen grenzüberschreitenden Banküberweisungen verglichen wurden. Laut den Ergebnissen kostet die Stablecoin-Transaktion etwa 1 bis 2 USDT an festen Gebühren plus etwa 0,2 % Transaktionsgebühr; die Banküberweisung umfasst eine feste Post- und Telekommunikationsgebühr von 300 NT$ sowie eine Gebühr von 0,05 %, was die Gesamtkosten auf zwischen 420 und 1.100 NT$ bringt, mit einer Obergrenze.

Die zentrale Erkenntnis des Experiments lautet: Bei kleinen Beträgen bietet Stablecoin Geschwindigkeit und teilweise Kostenvorteile, doch bei Überweisungen über 7.000 US-Dollar sind die Gesamtkosten der Banküberweisung günstiger, wobei das traditionelle Finanzsystem weiterhin Vorteile bei Regulierung und Compliance aufweist.

Kernkritik: Daten zu On-Chain-Gebühren und Vergleichsgrundlagen des Experiments

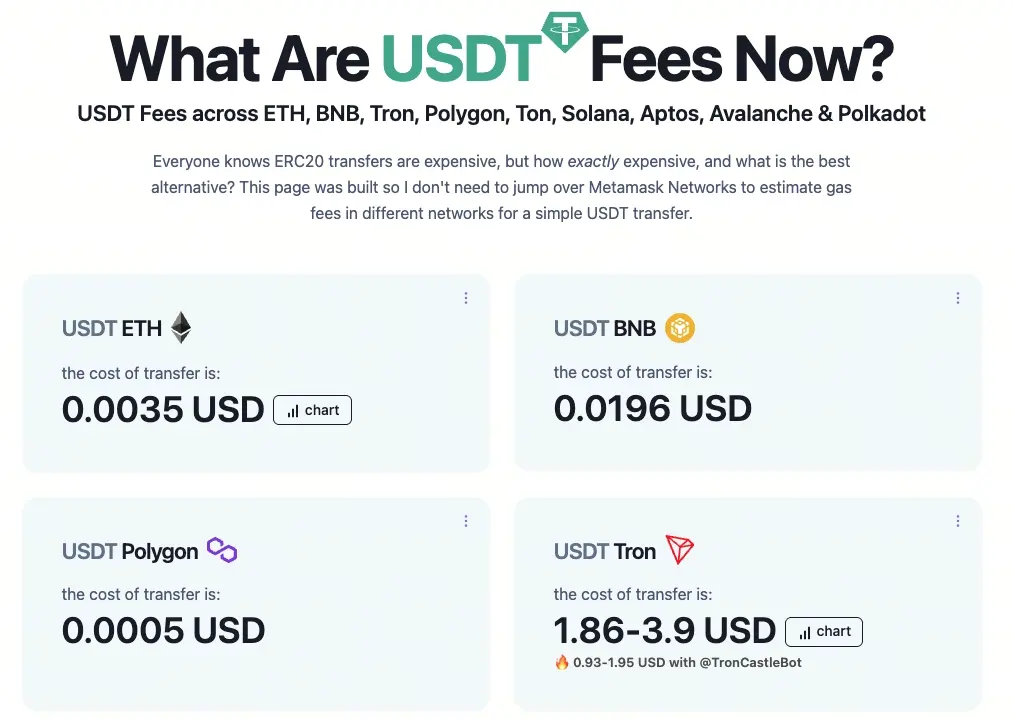

(Quelle: GasFeesNow)

Ming’en Xu kritisierte in seinem Artikel „Blockchain Power“, dass die Schlussfolgerung, „Banken sind bei Beträgen über 7.000 US-Dollar günstiger als Stablecoins“, als eine „Nobelpreis-würdige Innovation“ bezeichnet werden könne. Er betonte, dass die Transaktionskosten für USDT auf der Blockchain objektiv überprüfbar sind und von jedem eingesehen werden können.

Seine Daten zu den tatsächlichen Überweisungskosten verschiedener Chains zeigen, dass diese deutlich niedriger sind als die im Experiment verwendeten Standards:

- Ethereum: 0,0036 USD

- Binance Smart Chain (BSC): 0,0193 USD

- Polygon: 0,0011 USD

- Tron: 1,83 bis 3,83 USD (Stand: 11. März, Nachmittag)

Ming’en Xu betonte, dass das Problem nicht bei den Kosten des Stablecoins selbst liege, sondern darin, dass das Experiment zusätzliche Kosten für „Ein- und Auszahlungen an Börsen“ berücksichtigt, wodurch die Vergleichsgrundlage von Anfang an unausgewogen sei.

Analyse des Design-Logik und potenzielle Interessenkonflikte von Yu Zhe’an

Der Finanzanalyst Yu Zhe’an ging noch tiefer auf die Problematik ein. Er argumentierte, dass der Fokus nicht auf der Schlussfolgerung selbst liegen sollte, sondern auf der Frage, auf welcher Art von Experimentdesign diese basiert.

Seine zentrale These lautet: Das, was Dong Ruilin in diesem Experiment als „Objektivität“ definiert, ist im Wesentlichen „Gleichheit bei Regulierung“ und nicht „technische Effizienz“. Das Experiment berücksichtigt die vollständigen Ein- und Auszahlungsprozesse an Börsen bei der Kostenberechnung für Stablecoins, was für Banken relativ fair ist, da beide Akteure die Verantwortung für Rechtsprechung und KYC (Know Your Customer) tragen. Für Technologieunternehmen, die Stablecoins zur Verbesserung grenzüberschreitender Zahlungen nutzen wollen, sind Börsenein- und -auszahlungen jedoch keine notwendigen Schritte und sollten daher nicht in die Vergleichsgrundlage einfließen.

Sein Fazit ist nachdenklich stimmend: „Menschen betonen nur dann ständig die Fairness, wenn sie sich in einer benachteiligten Position befinden. Verbraucher hingegen kümmern sich überhaupt nicht darum, ob der Wettbewerb zwischen Banken und Stablecoin-Anbietern fair ist.“ In einer späteren Reaktion schlussfolgerte Yu Zhe’an weiter, dass, wenn er bei einer Bank arbeitet und sein Vorgesetzter ihn auffordern würde, die Schwächen von Stablecoins zu finden, „dann würde er das Experiment automatisch so gestalten“ – was impliziert, dass institutionelle Interessen möglicherweise die Forschungsrahmen von Anfang an beeinflussen.

Häufig gestellte Fragen

Was ist das Kernproblem bei dem Streit um den Stablecoin-Test der Mega International Commercial Bank?

Das Problem liegt nicht in der Schlussfolgerung, dass „Banken bei Beträgen über 7.000 US-Dollar günstiger sind als Stablecoins“, sondern in der Vergleichsgrundlage des Experiments: Die Bank hat die Kosten für Börsenein- und -auszahlungen in die Stablecoin-Kosten eingerechnet, obwohl diese für echte Nutzer, die Stablecoins für grenzüberschreitende Zahlungen verwenden, nicht notwendig sind. Das führt zu einer unausgewogenen Vergleichsbasis.

Wie hoch sind die tatsächlichen Überweisungskosten für USDT auf den wichtigsten Chains?

Laut Daten von Ming’en Xu vom 11. März liegen die Kosten bei etwa 0,0036 USD auf Ethereum, 0,0193 USD auf BSC, 0,0011 USD auf Polygon und zwischen 1,83 und 3,83 USD auf Tron. Diese sind öffentlich auf den jeweiligen Chains einsehbar und deutlich niedriger als die im Experiment verwendeten Standards.

Was meint Yu Zhe’an, wenn er sagt, das Experiment reflektiere ein Problem?

Er meint, dass, wenn Bankmitarbeiter aufgefordert werden, Stablecoins zu untersuchen und die Vorteile der Banken herauszustellen, „sie das Experiment automatisch so gestalten“ – indem sie unnötige Börsengebühren einbeziehen, um die Kosten für Stablecoins künstlich zu erhöhen, und so zu einem Ergebnis kommen, das zugunsten der Banken wirkt. Das zeigt, dass institutionelle Interessen die Forschungsdesigns potenziell beeinflussen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.