Autor: Azuma, Odaily 星球日报

El 30 de septiembre, el intercambio de cadena completa Flying Tulip, creado por el “rey DeFi de antaño” Andre Cronje (AC), anunció oficialmente que ha completado una financiación privada de 200 millones de dólares y planea realizar una oferta pública adicional de 800 millones de dólares con una valoración de 1.000 millones de dólares, para construir una plataforma integral que incluya moneda estable nativa, préstamos, comercio al contado, comercio de contratos y seguros en cadena.

En el anuncio de financiamiento de Flying Tulip, lo más llamativo, además del enorme objetivo de financiamiento de “mil millones de dólares”, es que Flying Tulip adoptará un método de recaudación de fondos que es completamente diferente de las ofertas privadas o públicas tradicionales: específicamente, Flying Tulip ofrecerá a todos los inversores una opción de “redención” reversible a través de opciones de venta permanentes, permitiendo a los inversores destruir el token FT en cualquier momento y redimir el capital en activos invertidos (como ETH).

Sin embargo, Flying Tulip no reveló muchos detalles sobre el mecanismo en el anuncio inicial del 30 de septiembre. Hasta anoche, el equipo oficial de Flying Tulip publicó formalmente la documentación del proyecto, que no solo abarca el diseño específico de cada línea de productos como el comercio y el préstamo, sino que también explica detalladamente la lógica de operación específica del “derecho de rescate en cadena”.

A continuación se presenta un análisis detallado sobre la financiación del proyecto basado en el documento oficial de Flying Tulip de Odaily, con la esperanza de que pueda ayudar en la toma de decisiones a los usuarios interesados en invertir.

Punto uno: Monto total de recaudación y suministro total de FT

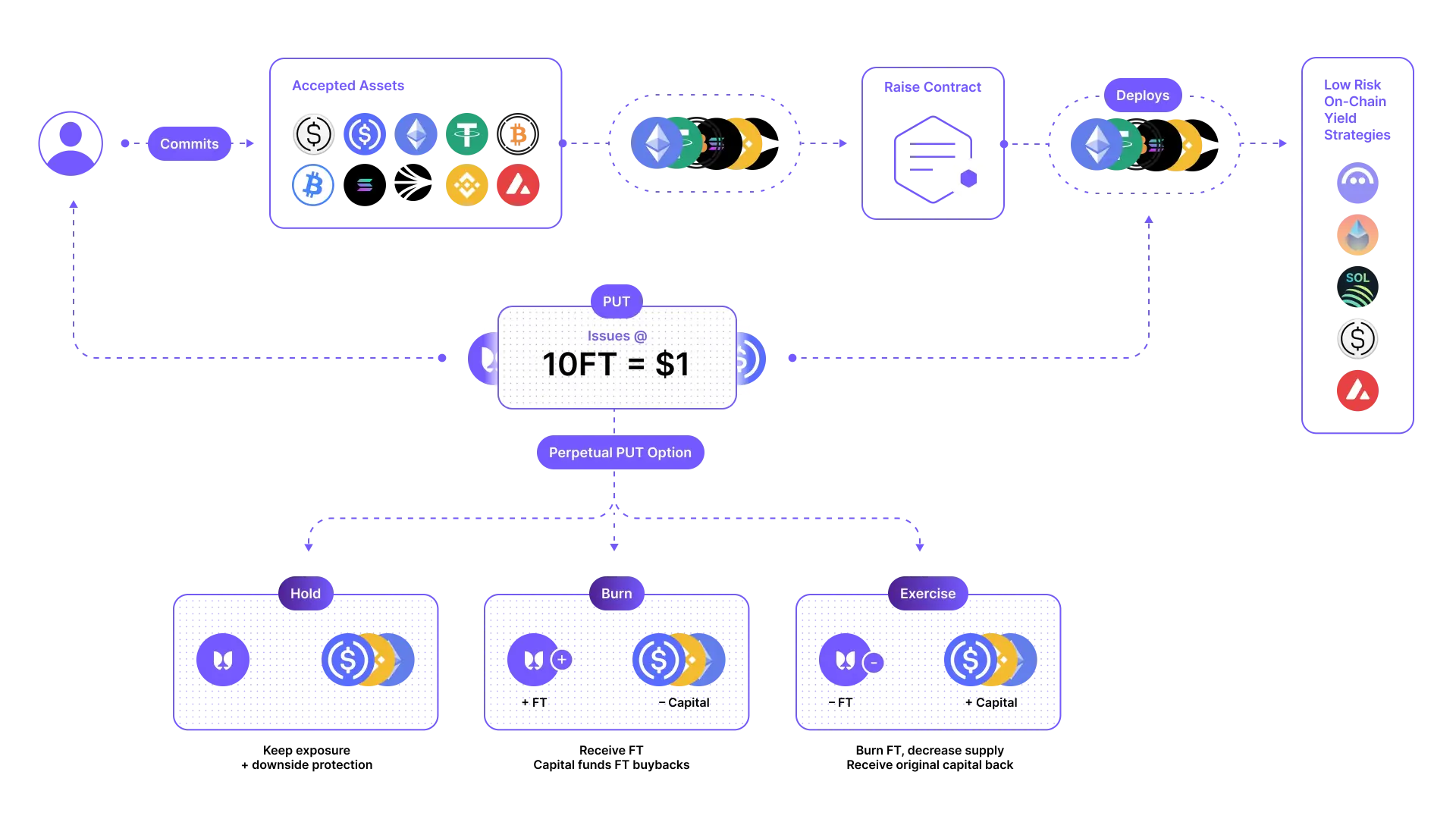

El suministro máximo del token FT es de 10 mil millones de unidades, el suministro es fijo, no hay inflación, solo se destruirá.

Los inversores que inviertan 1 dólar recibirán 10 FT. Flying Tulip solo acuñará FT en función de los fondos realmente recaudados: si solo se recaudan 500 millones de dólares, solo se acuñarán y distribuirán 5 mil millones de tokens FT; cuando la recaudación alcance los 1,000 millones de dólares, la acuñación de FT también alcanzará los 10 mil millones, y en ese momento se cerrará la ventana de acuñación, no habrá emisión adicional en el futuro.

Punto dos: “redención” de derechos

Según la presentación de Flying Tulip, después de que los inversores aporten fondos, los FT correspondientes serán bloqueados en una «opción de venta permanente», la cual otorgará a estas participaciones de tokens un «derecho de redención en cadena» válido a largo plazo.

Basado en las condiciones del mercado, los inversores siempre tienen tres opciones para manejar sus participaciones de tokens: Flying Tulip no limitará la proporción de operaciones de los usuarios, por ejemplo, los usuarios pueden elegir libremente redimir una parte de su posición mientras mantienen parte de la posición.

- La primera operación es la posición estática, en términos simples, significa no hacer nada, lo que permite mantener los derechos de rescate y también esperar la apreciación de FT. La “opción de venta perpetua” ofrecida por Flying Tulip no tiene límite de tiempo.

- La segunda operación es el reembolso del capital, los usuarios pueden elegir reembolsar parcialmente o en su totalidad los activos exactos que invirtieron inicialmente. Una vez que se elige el reembolso, la cantidad correspondiente de FT será destruida permanentemente. Por ejemplo, supongamos que FT cae por debajo del precio de emisión (0.1 dólares) después de abrir, los usuarios pueden reembolsar completamente el capital para evitar pérdidas.

- La tercera operación es la extracción de FT. Después de la extracción, los usuarios podrán disponer libremente de sus tokens FT, pudiendo comerciar en CEX o DEX, o participar en diversas oportunidades de DeFi. Una vez que se elige la extracción, la correspondiente “opción de venta permanente” también quedará inmediatamente sin efecto, y el capital invertido por los usuarios en la oferta privada o pública será liberado. Flying Tulip utilizará estos fondos para la operación del protocolo y la recompra de FT.

Cabe mencionar que, además de la inversión inicial, cualquier FT comprado en el mercado público no incluye la «opción de venta permanente», es decir, los participantes del mercado secundario no gozan de los mismos derechos de «redención» que los inversionistas iniciales.

Punto tres: Uso de los fondos de financiación

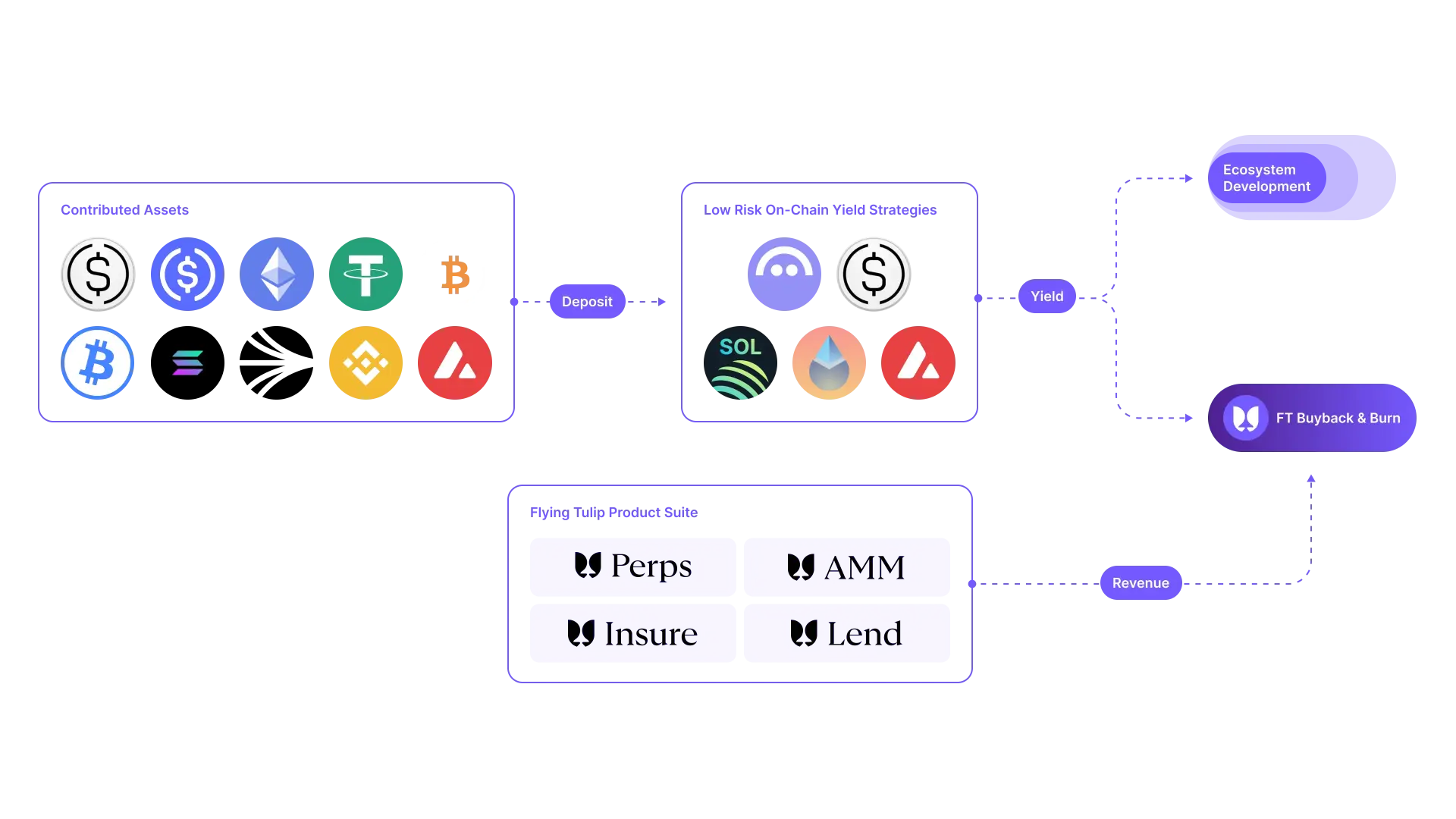

Aunque Flying Tulip promete no utilizar los fondos recaudados a través de financiamiento, en realidad, durante el período de vigencia de una “opción de venta perpetua”, la cantidad de financiamiento correspondiente será asignada por Flying Tulip a estrategias de rendimiento en cadena de bajo riesgo (sin involucrar apalancamiento y sin cross-chain), para asegurar que pueda responder oportunamente a las demandas de reembolso de los inversores; objetivamente, este es un punto de riesgo principal para Flying Tulip, aunque el nivel de riesgo es relativamente bajo.

Flying Tulip ejemplificó los métodos de generación de ingresos de algunas de las principales criptomonedas de soporte durante la financiación. Las stablecoins principales se depositarán en Aave, ETH se apostará como stETH, SOL se apostará como jupSOL, AVAX se apostará nativamente y USDe se apostará como sUSDe.

En cuanto a los beneficios generados por estos fondos, Flying Tulip indica que el principal uso es financiar el desarrollo continuo del ecosistema, la infraestructura y las operaciones. Los beneficios restantes después de satisfacer el presupuesto del ecosistema se utilizarán para la recompra y quema continua de FT.

Aquí hay un punto que necesita ser aclarado: estos ingresos no están directamente vinculados a los incentivos del equipo de Flying Tulip. Los ingresos de la fundación y el equipo de Flying Tulip provienen únicamente de los ingresos generados por todos los productos del proyecto (préstamos, transacciones, etc.), y estos ingresos se distribuirán en la proporción de 40:20:20:20 a la fundación / equipo / ecosistema / incentivos.

Punto clave cuatro: forma de participación en la financiación

Flying Tulip ha revelado en la documentación oficial que la financiación apoyará cinco cadenas: Ethereum, Solana, Sonic, BNB Chain y Avalanche.

- Monedas soportadas en la cadena de Ethereum: USDC, ETH, USDT, USDe, USDS, USDtb, WBTC, cbBTC;

- Monedas soportadas en la cadena de Solana: USDC, SOL;

- Sonic soporta las criptomonedas en la cadena: USDC, S;

- Monedas soportadas en la cadena BNB: USDC, BNB;

- Monedas soportadas en la cadena Avalanche: USDC, AVAX;

La fecha específica de inicio de la financiación aún no se ha revelado, se puede seguir Odaily 星球日报 para obtener más detalles. Además, Flying Tulip ha indicado recientemente en su X oficial que, debido a la fuerte demanda de los inversores institucionales por la oferta pública, si el monto que los usuarios planean participar supera los 25 millones de dólares, pueden contactar a la oficina para obtener un plan de custodia personalizado.

Estrategia personal: si puedes, lánzate.

Directamente digamos la conclusión, personalmente estaría más inclinado a participar con mayor intensidad.

Una es que el 100% de los FT se acuñará a través del mismo precio ya sea en forma de colocación privada o pública, lo que significa que el costo para todos los inversores es igual; la segunda es que las “opciones de venta permanentes” brindan suficiente protección a la baja cuando el precio de FT es inferior o igual a 0.1 dólares, incluso cuando está por encima de 0.1 dólares, la protección potencial a la baja también dará un fuerte apoyo psicológico a los tenedores de monedas; la tercera es que Flying Tulip ha diseñado más mecanismos de recompra de FT, lo que podría favorecer un posible aumento en el precio de la moneda.

Las oportunidades de “proteger el capital y buscar rendimientos” en la industria no son muchas. En lugar de preguntarse “si se debe participar”, quizás la verdadera pregunta después de que se abra la oferta pública sea “si se podrá conseguir una cuota”.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.