Según informó Bloomberg el 7 de diciembre, la estrategia de inversión más loca del mundo cripto este año está sufriendo un colapso épico. En el primer semestre de 2025, más de 138 empresas cotizadas en Estados Unidos y Canadá se transformaron en “tesorerías de activos digitales”, pidiendo prestados más de 45.000 millones de dólares para comprar bitcoin y otros tokens. Pero, según datos de Bloomberg, la mediana del precio de las acciones de estas empresas que imitaron a MicroStrategy ha caído un 43% este año, mientras que el bitcoin solo bajó un 6%.

El mito del perpetuum mobile se desvanece: tener criptomonedas en empresas cotizadas no equivale a mayor valor

(Fuente: Bloomberg)

Esta estrategia fue ideada por Michael Saylor, quien transformó su empresa MicroStrategy (MSTR) en una plataforma cotizada de tenencia de bitcoin. En el primer semestre de 2025, más de un centenar de empresas que imitaron a Saylor se beneficiaron de ello, denominándose “tesorerías de activos digitales” (Digital Asset Treasuries), convirtiéndose en una de las tendencias más populares del mercado público. Mientras los precios de las acciones se disparaban, figuras desde Peter Thiel hasta la familia Trump se sumaban a la fiebre.

La lógica central de la estrategia parecía perfecta: tras adquirir criptomonedas, los inversores veían a la empresa como una especie de ETF cripto encubierto, aplicando una valoración con prima. En teoría, si una empresa posee 100 millones de dólares en bitcoin y su capitalización bursátil alcanza los 150 millones, los inversores estarían pagando 150 millones por 100 millones en bitcoin más el resto del negocio de la empresa. En épocas de euforia alcista, esta prima podía llegar a 2 o 3 veces, haciendo que la cotización superara ampliamente el valor de los tokens en cartera.

Sin embargo, esta cadena lógica tiene un defecto fatal. Primero, ¿por qué los inversores deberían pagar una prima por la tenencia de tokens de una empresa cotizada en vez de comprar directamente los tokens? Si solo buscan exposición a criptomonedas, comprar un ETF de bitcoin o ethereum es más sencillo y directo. Segundo, la tenencia de tokens no genera valor adicional, sino que aumenta los costes de gestión, los requisitos regulatorios y el riesgo operativo. Tercero, la mayoría de estas empresas financian la compra de tokens mediante deuda, cuyas obligaciones de intereses y dividendos erosionan continuamente el valor para los accionistas.

SharpLink Gaming es el mejor ejemplo del colapso de esta lógica. La empresa anunció que abandonaría su negocio original de apuestas para transformarse y comprar grandes cantidades de ether financiándose mediante la venta de acciones; su presidente es uno de los cofundadores de Ethereum. Esta noticia desató una fiebre en el mundo cripto, ya que los inversores lo interpretaron como un “respaldo directo de un fundador de Ethereum”, disparando el precio de la acción más de un 2600% en pocos días. Sin embargo, al calmarse la euforia, el mercado descubrió que, aparte de tener ether, la empresa carecía de actividad real, y el ether en sí tuvo un rendimiento mediocre.

Actualmente, SharpLink ha caído un 86% desde su pico, y su capitalización bursátil es ahora inferior al valor de los tokens digitales que posee. El precio actual de la acción equivale solo a 0,9 veces el valor de sus ether en cartera; es decir, los inversores pueden comprar 1 dólar en ether por solo 0,9 dólares. Este fenómeno de descuento destruye por completo la “lógica de prima”, demostrando que el mercado ha perdido toda la confianza en este modelo de negocio.

La espiral de la muerte impulsada por deuda está en formación

(Fuente: Bloomberg)

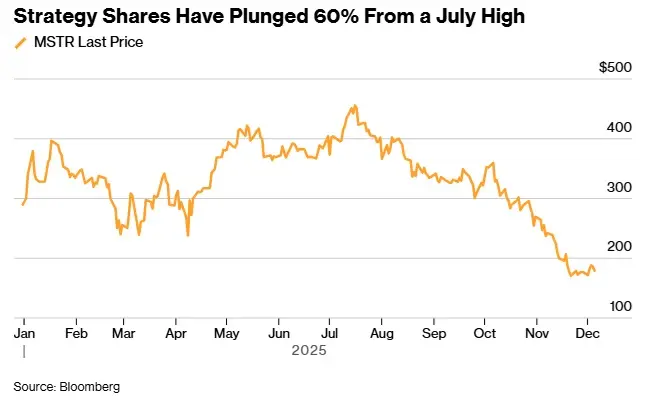

La extrema volatilidad de estas acciones cripto se debe, al menos en parte, a que las empresas se endeudaron masivamente para adquirir activos digitales. MicroStrategy ideó una asombrosa combinación de financiación —mediante bonos convertibles y acciones preferentes— para adquirir bitcoin, llegando a superar los 70.000 millones de dólares en valor de tokens en cartera. Según Shabalin, de B. Riley, este año las “tesorerías de activos digitales” han recaudado más de 45.000 millones de dólares para comprar tokens.

El problema es que estos activos digitales en cartera no generan flujo de caja. Bitcoin y ethereum no pagan dividendos ni intereses; solo se obtiene una ganancia si el precio sube. Pero la deuda exige pagos regulares de intereses y dividendos en efectivo. MicroStrategy se enfrenta a obligaciones de deuda fijas de entre 750 y 800 millones de dólares al año, que deben pagarse de la tesorería o mediante la venta de activos.

Michael Lebowitz, gestor de carteras en RIA Advisors, declaró en una entrevista: “Si tienes acciones de MicroStrategy, asumes tanto el riesgo de bitcoin como toda la presión y riesgos a nivel corporativo que soportan”. Esta doble exposición convierte a estas acciones en más riesgosas que poseer directamente criptomonedas. Cuando caen los precios de las criptos, los activos en libros se reducen, pero la empresa debe seguir pagando la deuda, y este desajuste de flujos puede provocar problemas financieros.

Tres defectos mortales del modelo de tesorería de activos digitales

Agujero negro de flujo de caja: la deuda exige pagos regulares, pero los tokens en cartera no generan flujo de caja

Doble riesgo: se asume tanto la volatilidad de los tokens como el riesgo operativo y de deuda de la empresa

Paradoja de valoración: cuando la capitalización de mercado es inferior al valor de los tokens, no pueden financiarse emitiendo acciones; solo queda vender tokens

Recientemente, MicroStrategy intentó refinanciarse para mantener su “flywheel” en marcha. Al vender sus acciones preferentes en Estados Unidos por debajo de lo esperado, en noviembre recurrieron a Europa, lanzando preferentes perpetuas denominadas en euros a precio de descuento. Sin embargo, estas acciones ya cotizan por debajo del precio de emisión, lo que indica que incluso en mercados internacionales la confianza en este modelo se está desmoronando.

Descalabro de apuestas en tokens pequeños y acciones ligadas a Trump

Al menos SharpLink evitó el destino de Greenlane Holdings. Esta última, a pesar de tener unos 48 millones de dólares en tokens BERA, ha visto su acción desplomarse más de un 99% este año. El peor rendimiento corresponde a aquellas empresas que evitaron el bitcoin y apostaron por tokens de menor capitalización y mayor volatilidad. Estos tokens carecen de liquidez y profundidad de mercado, por lo que bajo presión experimentan grandes oscilaciones, agravando el riesgo financiero de la empresa.

Los dos hijos de Donald Trump apoyaron a Alt5 Sigma Corp., que planeaba invertir más de 1.000 millones de dólares en WLFI, un token emitido por otra empresa cofundada por la familia Trump. Desde su máximo en junio, la acción de Alt5 Sigma cayó alrededor de un 86%. Ni siquiera el respaldo de la familia presidencial pudo frenar el colapso de este modelo de negocio cripto.

Según datos recopilados por Bloomberg, la mediana de las acciones de empresas estadounidenses y canadienses que se transformaron en “tesorerías de activos digitales” ha caído un 43% este año. En comparación, el bitcoin solo ha bajado un 6% desde principios de año. Esta gran diferencia muestra que la tenencia de tokens en empresas cotizadas no amplifica las ganancias, sino que, por el contrario, la carga de deuda y los problemas operativos las hacen rendir mucho peor que poseer tokens directamente.

Para MicroStrategy, el siguiente paso evidente es vender parte de sus criptomonedas para pagar sus obligaciones. El CEO de la empresa de Saylor, Phong Le, también ha señalado que podrían hacerlo. En un pódcast, Phong Le dijo: “Podemos vender bitcoin; si necesitamos recaudar para pagar dividendos, venderemos bitcoin”. Estas declaraciones sacudieron a toda la industria cripto de “tesorerías de activos digitales”, ya que Saylor había afirmado en repetidas ocasiones que no vendería bitcoin.

Ahora, la mayor preocupación es que las “tesorerías de activos digitales” del sector cripto podrían verse obligadas a vender sus activos, lo que presionaría aún más los precios de los tokens y desencadenaría una reacción en cadena de caídas, generando una espiral descendente. Los traders apalancados en estas acciones podrían enfrentarse a margin calls y provocar ventas masivas más amplias. Este paso del mito del enriquecimiento rápido a una crisis financiera se ha convertido en una de las lecciones más dolorosas de 2025 en el mundo cripto.