Redacción: @arndxt_xo

Traducción: AididiaoJP, Foresight News

Resumen en una frase: Soy alcista a corto plazo en los activos de riesgo, por el gasto de capital en IA, el consumo impulsado por las clases acomodadas y un crecimiento nominal todavía elevado, factores estructuralmente favorables para los beneficios empresariales.

Dicho de forma más simple: Cuando el coste de endeudarse baja, los “activos de riesgo” suelen comportarse bien.

Pero al mismo tiempo, desconfío profundamente del relato que actualmente nos contamos sobre lo que todo esto significa para la próxima década:

- El problema de la deuda soberana no se resolverá sin una combinación de inflación, represión financiera o algún suceso inesperado.

- La natalidad y la demografía limitarán de forma invisible el crecimiento económico real y amplificarán silenciosamente el riesgo político.

- Asia, y especialmente China, se convertirá cada vez más en el principal definidor tanto de oportunidades como de riesgos extremos.

Así que la tendencia continúa, hay que mantener esos motores de beneficios. Pero para construir una cartera, hay que reconocer que el camino hacia la devaluación monetaria y el ajuste demográfico estará lleno de baches, no será un proceso lineal.

La ilusión del consenso

Si solo lees las opiniones de las grandes instituciones, pensarás que vivimos en el mundo macroeconómico más perfecto:

El crecimiento económico es “resiliente”, la inflación se dirige hacia el objetivo, la inteligencia artificial es un viento de cola a largo plazo, Asia es el nuevo motor de diversificación.

La última perspectiva de HSBC para el primer trimestre de 2026 es un claro reflejo de ese consenso: seguir en el mercado alcista de acciones, sobreponderar tecnología y servicios de comunicación, apostar por los ganadores de la IA y los mercados asiáticos, asegurar la rentabilidad de los bonos investment grade y suavizar la volatilidad con estrategias alternativas y multiactivo.

En realidad, estoy parcialmente de acuerdo con esta visión. Pero si te quedas ahí, te pierdes la historia realmente importante.

Bajo la superficie, la realidad es:

- Un ciclo de beneficios impulsado por el gasto de capital en IA, cuya intensidad supera lo que la mayoría imagina.

- Un mecanismo de transmisión de política monetaria parcialmente averiado por el enorme volumen de deuda pública en los balances privados.

- Varias bombas de relojería estructurales —deuda soberana, colapso de natalidad, reordenamiento geopolítico— que importan poco para el trimestre actual, pero son cruciales para lo que significarán los “activos de riesgo” dentro de diez años.

Este artículo es mi intento de reconciliar estos dos mundos: uno brillante y fácil de vender basado en la “resiliencia”, otro caótico y dependiente del camino, la realidad macroeconómica.

1. El consenso de mercado

Empecemos por la visión dominante entre los inversores institucionales.

Su lógica es sencilla:

- El mercado alcista de acciones continúa, pero con más volatilidad.

- Diversificación sectorial: sobreponderar tecnología y comunicación, pero también incluir utilities (por la demanda eléctrica), industriales y financieros para valor y diversificación.

- Protegerse contra caídas con inversiones alternativas y estrategias multiactivo: oro, hedge funds, private credit/equity, infraestructuras y estrategias de volatilidad.

Claves para capturar rentabilidad:

- Como los diferenciales están muy ajustados, rotar de high yield a investment grade.

- Aumentar la exposición a bonos corporativos de mercados emergentes en divisa fuerte y a bonos locales, para captar carry y rentabilidad poco correlacionada con las bolsas.

- Utilizar infraestructuras y estrategias de volatilidad como fuentes de rentabilidad ligadas a la inflación.

Asia como núcleo diversificador:

Sobreponderar China, Hong Kong, Japón, Singapur y Corea.

Temas destacados: auge de los data centers asiáticos, líderes innovadores chinos, mejora de la rentabilidad empresarial en Asia vía recompras/dividendos/M&A, y crédito asiático de alta calidad.

En renta fija, sus apuestas claras son:

- Bonos corporativos investment grade globales, por su mayor carry y la oportunidad de fijar rentabilidades antes de recortes de tipos.

- Sobreponderar bonos locales de mercados emergentes para carry, potencial apreciación de divisas y baja correlación con acciones.

- Infraponderar ligeramente la deuda high yield global, por valoraciones exigentes y riesgos idiosincráticos de crédito.

- Es el manual clásico de asignación de “fin de ciclo pero no terminado”: sigue la tendencia, diversifica y deja que Asia, la IA y las estrategias de carry impulsen tu cartera.

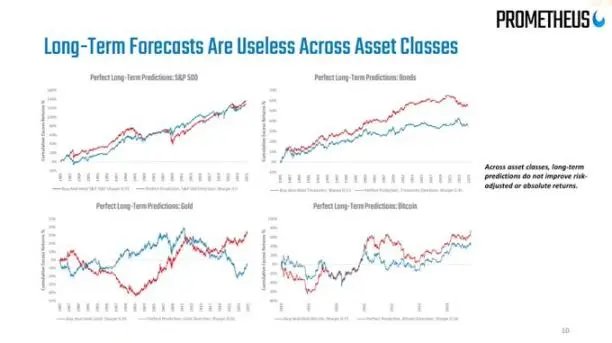

Creo que para los próximos 6-12 meses esta estrategia es en general correcta. Pero el problema es que la mayoría del análisis macro se queda aquí, y el riesgo real comienza justo a partir de este punto.

2. Grietas bajo la superficie

En términos macro:

El gasto nominal en EE. UU. crece en torno al 4-5%, lo que sostiene directamente los ingresos empresariales.

Pero la clave es: ¿quién consume? ¿De dónde sale el dinero?

Hablar solo de la caída del ahorro (“los consumidores se quedan sin dinero”) es perder el foco. Si los hogares acomodados usan sus depósitos, aumentan crédito o convierten plusvalías en liquidez, pueden seguir consumiendo incluso si los salarios y el empleo flojean. El consumo por encima del ingreso lo sostiene el balance (patrimonio), no la cuenta de resultados (ingreso corriente).

Esto significa que una parte importante de la demanda marginal procede de familias ricas con balances sólidos, no de una mejora general de los ingresos reales.

Por eso los datos parecen tan contradictorios:

- El consumo agregado sigue fuerte.

- El mercado laboral se debilita gradualmente, sobre todo en empleos de baja cualificación.

- La desigualdad de ingresos y patrimonio se agrava, reforzando el patrón anterior.

Aquí es donde me separo del relato dominante de la “resiliencia”. El buen aspecto de los agregados macro se debe a que los conduce una minoría en la cima de ingresos, riqueza y acceso al capital.

Para la bolsa, esto sigue siendo positivo (el beneficio no distingue si el ingreso lo genera un rico o diez pobres). Pero para la estabilidad social, el entorno político y el crecimiento a largo plazo, esto es una amenaza latente.

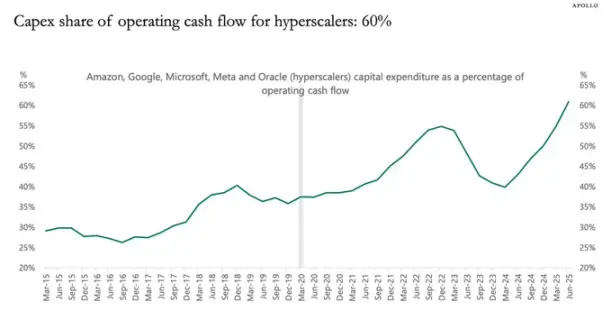

3. El efecto estimulante del capex en IA

La dinámica más infravalorada actualmente es el gasto de capital en IA y su impacto en los beneficios.

En resumen:

- El gasto de inversión es el ingreso de otro hoy.

- El coste asociado (amortización) se refleja lentamente en los próximos años.

Así, cuando las megacorporaciones de IA y compañías asociadas incrementan fuertemente su inversión total (por ejemplo, un 20%):

- Los ingresos y beneficios reciben un impulso anticipado y significativo.

- La amortización sube gradualmente con el tiempo, más o menos al ritmo de la inflación.

- Los datos muestran que, en cualquier momento, el mejor predictor de beneficios es la inversión total menos el consumo de capital (amortización).

Esto lleva a una conclusión muy sencilla, pero contraria al consenso: mientras dure la ola de gasto de capital en IA, tendrá un efecto estimulante sobre el ciclo económico y maximizará los beneficios empresariales.

No intentes frenar este tren.

Esto encaja perfectamente con la sobreponderación de tecnología de HSBC y su tema de “ecosistema IA en evolución”; en el fondo, están apostando por la misma lógica de beneficios aunque lo expresen de otro modo.

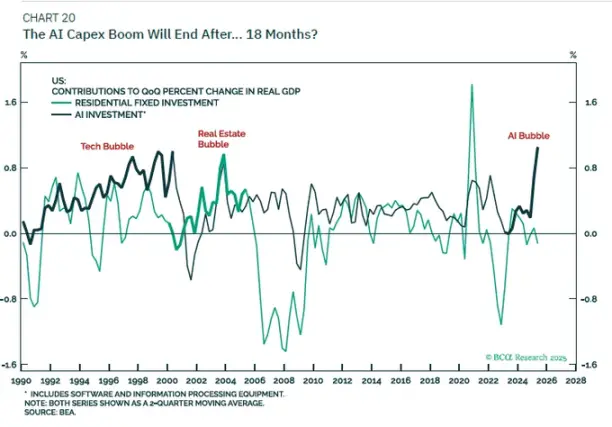

Soy más escéptico con el relato sobre su impacto a largo plazo:

- No creo que solo el gasto de capital en IA nos lleve a una nueva era de crecimiento real del PIB al 6%.

- Cuando las ventanas de financiación de flujo de caja libre empresarial se cierren y los balances se saturen, el capex se frenará.

Cuando la amortización alcance al gasto, el “impulso de beneficios” se disipará: volveremos a la tendencia de crecimiento potencial basada en demografía + productividad, que en los países desarrollados no es alta.

Por tanto, mi postura es:

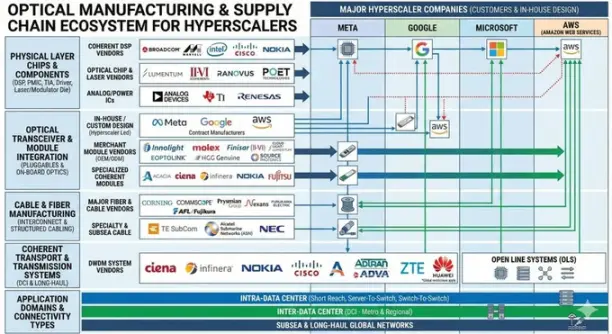

- Tácticamente: mientras los datos de inversión total sigan disparados, mantener la visión positiva en los beneficiarios del capex en IA (chips, infraestructuras de data centers, redes eléctricas, software nicho, etc.).

- Estratégicamente: considerar esto un auge cíclico de beneficios, no una revalorización permanente de la tendencia de crecimiento.

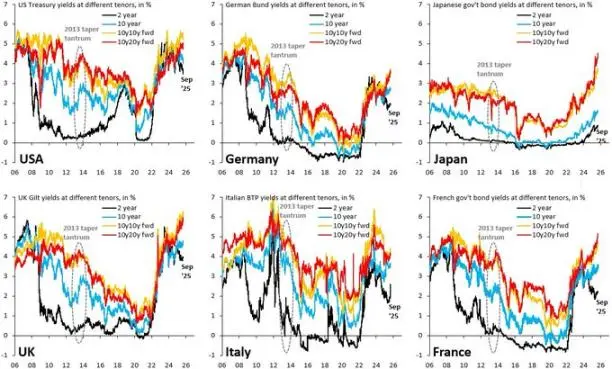

4. Bonos, liquidez y un mecanismo de transmisión semidescompuesto

Aquí la cosa se pone rara.

Históricamente, subir los tipos 500 puntos básicos castigaría duramente el ingreso neto por intereses del sector privado. Pero ahora, billones de deuda pública como activo seguro se asientan en los balances privados, distorsionando esa relación:

La subida de tipos implica que los tenedores de bonos y reservas del Tesoro tienen más ingreso por intereses.

Muchos hogares y empresas tienen deuda a tipo fijo (hipotecas, especialmente).

Resultado final: la carga neta de intereses del sector privado no se ha deteriorado como preveían los modelos macro.

Así que tenemos:

- Una Reserva Federal atrapada: la inflación sigue por encima del objetivo, pero los datos laborales se debilitan.

- Un mercado de tipos extremadamente volátil: la mejor estrategia del año es la reversión a la media en bonos; comprar tras ventas de pánico y vender tras subidas rápidas, porque nunca se consolida un escenario claro de “bajadas agresivas” ni de “más subidas”.

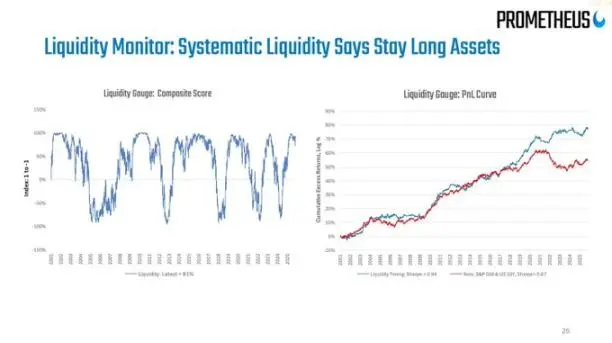

Sobre la “liquidez”, mi opinión es directa:

El balance de la Fed es ahora más una herramienta narrativa; sus variaciones netas son demasiado lentas y pequeñas respecto al sistema financiero total para ser una señal operativa efectiva.

Los verdaderos cambios de liquidez ocurren en los balances privados y en el mercado de repos: quién presta, quién toma prestado y a qué diferenciales.

5. Deuda y demografía

Deuda soberana: el final es conocido, el camino no

La cuestión de la deuda soberana internacional es el gran tema macro de nuestra era, y todos saben que la “solución” pasa por:

Devaluar la moneda (inflación), bajando la ratio deuda/PIB a niveles manejables.

La incógnita es el camino:

Represión financiera ordenada:

Mantener crecimiento nominal > tipos nominales,

Tolerar inflación algo superior al objetivo,

Erosionar lentamente la carga real de deuda.

Eventos caóticos de crisis:

- El mercado entra en pánico por la deriva fiscal.

- Las primas de plazo se disparan de repente.

- Las soberanías más débiles sufren crisis de divisas.

A principios de este año, cuando los tipos largos de EE. UU. subieron por temor fiscal, ya tuvimos un anticipo. El propio HSBC señala que el relato de “deterioro fiscal” alcanza su clímax en los debates presupuestarios y luego se disipa cuando la Fed se centra en el crecimiento.

Creo que la partida ni mucho menos ha terminado.

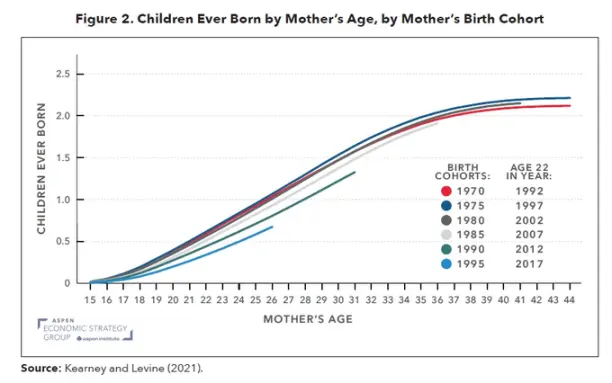

Natalidad: una crisis macro lenta

La natalidad mundial está por debajo del nivel de reemplazo, no solo en Europa y el este de Asia; ya afecta a Irán, Turquía y empieza a llegar a partes de África. Es un shock macro de gran calado, disimulado tras las cifras demográficas.

Baja natalidad implica:

- Mayor tasa de dependencia (más personas a mantener por cada trabajador).

- Menor potencial de crecimiento real a largo plazo.

Tensión distributiva y política creciente, porque el retorno del capital supera persistentemente al crecimiento salarial.

Si combinas el capex en IA (un shock de profundización de capital) con la caída de la natalidad (un shock de oferta laboral),

obtienes un mundo donde:

- Los propietarios de capital destacan en términos nominales.

- El sistema político se vuelve más inestable.

La política monetaria en un dilema: hay que apoyar el crecimiento, pero evitar un ciclo salarios-precios si la mano de obra logra poder de negociación.

Esto no aparecerá jamás en las presentaciones institucionales sobre los próximos 12 meses, pero es crucial para una visión de asignación de activos a 5-15 años.

China: la variable clave ignorada

La visión asiática de HSBC es optimista: apuesta por la innovación impulsada por políticas, el potencial de IA y cloud, reformas de gobernanza, mayor rentabilidad empresarial, valoraciones atractivas y el viento favorable de recortes de tipos en la región.

Mi punto de vista:

- A 5-10 años vista, el riesgo de no tener nada en China y el noreste asiático es mayor que el de estar moderadamente expuesto.

- A 1-3 años, el riesgo clave no es el macroeconómico, sino el político y geopolítico (sanciones, controles de exportación, restricciones de capital).

Se pueden considerar posiciones en activos ligados a IA china, semiconductores, infraestructuras de data centers y crédito de alta calidad y alto dividendo, pero el tamaño de la posición debe responder a un presupuesto explícito de riesgo político, no solo a ratios Sharpe históricos.