Autor: Frank, Instituto de Investigación MSX

Antes, al operar en acciones de EE. UU., solo no podía dormir por la noche, ¿en el futuro tampoco podré dormir durante el día?

Cuando el mercado de criptomonedas se ha acostumbrado al ritmo de 7×24 que nunca duerme, Nasdaq, situado en el núcleo del centro financiero tradicional, finalmente no pudo quedarse quieto.

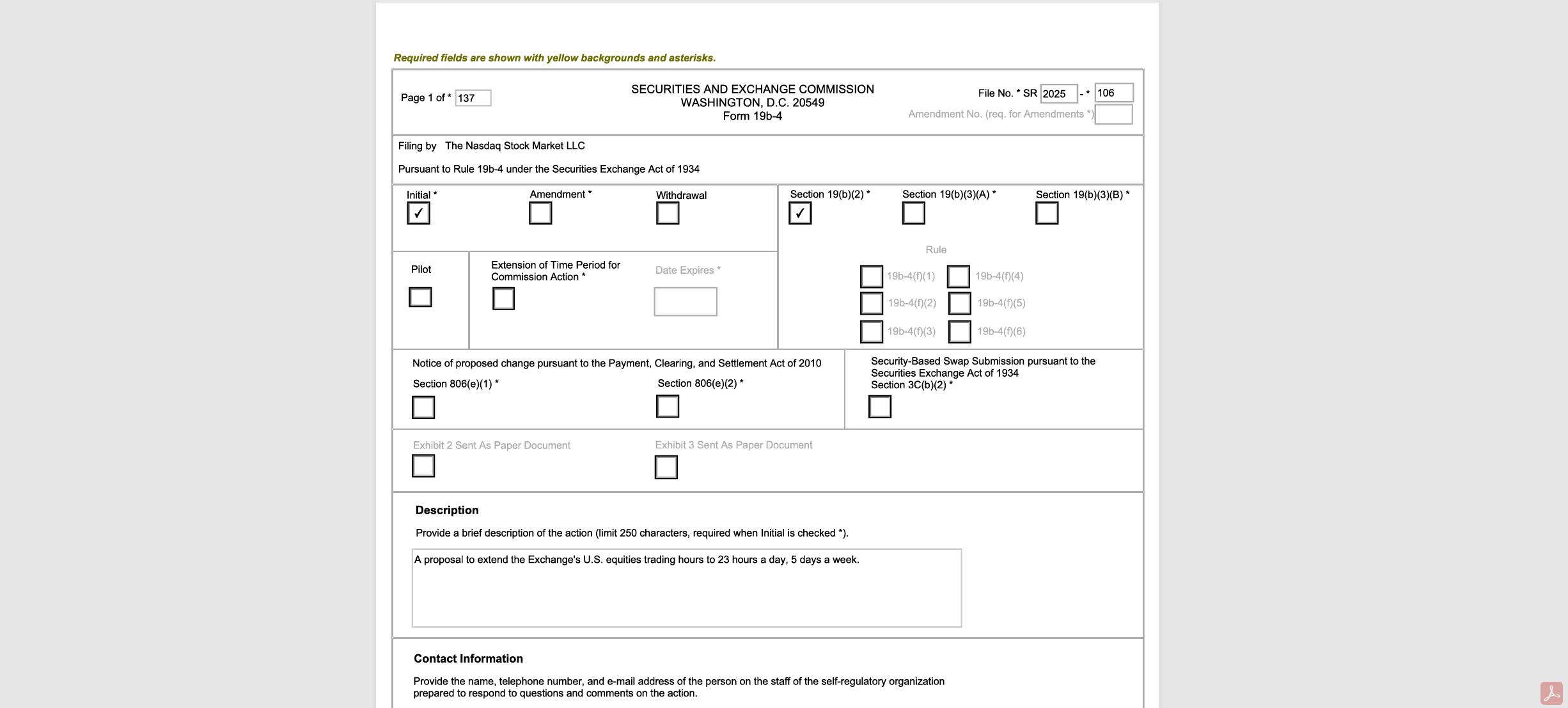

El 15 de diciembre, Nasdaq presentó oficialmente documentos a la Comisión de Bolsa y Valores de EE. UU. (SEC), planeando extender el horario de trading de las actuales 5 días a la semana, 16 horas al día (premercado/mercado/posmercado), a 5 días a la semana, 23 horas al día (día/noche).

Una vez aprobado, el mercado de valores de EE. UU. estará abierto para operar desde las 21:00 del domingo hasta las 20:00 del viernes, dejando solo una ventana de cierre de 1 hora (20:00-21:00) cada día. La razón oficial es bastante digna, es decir, “satisfacer la creciente demanda de los inversores de Asia y Europa, permitiéndoles operar en horarios no tradicionales.”

Pero si se analiza en profundidad, se descubrirá que la lógica detrás de esto va mucho más allá; Nasdaq claramente está realizando pruebas de estrés extremo para la tokenización de acciones en el futuro, y también hemos ido ensamblando gradualmente una línea de tiempo de avance continuo:

NASDAQ y los mercados financieros estadounidenses se están preparando para un “sistema financiero sin cierre”.

Uno, de 5×16 a 5×23: acercándose al límite de TradFi en la “última hora”

A primera vista, parece que esto es solo una extensión del tiempo de negociación, pero desde la perspectiva de los participantes de TradFi, este paso prácticamente ha llevado la capacidad técnica y la capacidad de colaboración del sistema de infraestructura financiera existente a sus límites físicos.

Como todos saben, el comercio de acciones bajo el sistema TradFi es un conjunto de engranajes que encajan de manera precisa. Además de Nasdaq, las partes interesadas incluyen corredores, instituciones de compensación, organismos reguladores e incluso las propias empresas que cotizan en bolsa. Esto significa que, para apoyar un sistema de comercio de 23 horas, todas las partes del mercado deben comunicarse plenamente y realizar una profunda transformación en todos los aspectos relacionados con la compensación, liquidación y sistemas de colaboración.

- Los corredores y agentes de bolsa deben extender los sistemas de atención al cliente, gestión de riesgos y mantenimiento de operaciones a tiempo completo, lo que provoca un aumento directo en los costos de operación y mano de obra;

- La cámara de compensación (DTCC) deberá actualizar simultáneamente el tiempo de cobertura de las transacciones y el sistema de liquidación, extendiendo el horario de servicio hasta las 4 a.m. para cumplir con la nueva regla de “liquidación del día siguiente para transacciones nocturnas” (las transacciones de 21:00 a 24:00 se contabilizan para el día siguiente);

- Las empresas que cotizan en bolsa también deben reajustar el ritmo de divulgación de informes financieros o anuncios de hechos significativos. Las relaciones con los inversores y los participantes del mercado también deben adaptarse gradualmente a la nueva realidad de que “la información significativa se valora instantáneamente en horarios no tradicionales”;

Por supuesto, para nosotros que estamos en la zona horaria GMT+8, el comercio de acciones de EE. UU. anteriormente se concentraba en la noche o en la madrugada. El nuevo modelo de 5 días × 23 horas significa que no es necesario desvelarse para participar en tiempo real, lo cual es una gran ventaja, pero también plantea una pregunta existencial: ya que se ha decidido reformar, ¿por qué no se puede implementar de una vez 7×24, en lugar de dejar esa incómoda hora?

Según la divulgación pública de Nasdaq, la hora intermedia se utiliza principalmente para el mantenimiento del sistema, pruebas y liquidación de transacciones, lo que expone precisamente el “talón de Aquiles” de la estructura financiera tradicional, es decir, que en el sistema de liquidación centralizado existente (basado en DTCC y en sistemas de corredores/bancos) debe haber un período de inactividad física para realizar la liquidación de datos por lotes y garantizar el margen.

Al igual que las sucursales bancarias que deben conciliar cuentas todos los días después del trabajo, desde otra perspectiva, esta hora también puede considerarse como una “ventana de tolerancia” en el mundo real. Aunque requiere una gran inversión en costos de personal y mantenimiento del sistema, también proporciona un necesario margen de maniobra para la actualización de los sistemas de todas las partes bajo la infraestructura financiera actual, la sincronización de liquidaciones y compensaciones, el aislamiento de fallos y la gestión de riesgos.

Sin embargo, en comparación con el pasado, la exigencia de la capacidad de colaboración interroles de toda la industria TradFi en la única hora que queda en el futuro es casi severa, no menos que una prueba de presión extrema.

En comparación, las criptomonedas y los activos tokenizados basados en blockchain dependen de libros de contabilidad descentralizados y liquidaciones atómicas mediante contratos inteligentes, lo que les permite tener un gen de transacción 24/7/365, sin cierre, sin necesidad de pausas, y sin la necesidad de comprimir procesos clave en una ventana fija de fin de día.

Esto también explica por qué Nasdaq se esfuerza en desafiar los límites, no porque de repente se dé cuenta de ser “considerado” con los usuarios asiáticos, sino por la situación: a medida que los límites entre el mercado de criptomonedas 7×24 y el mercado financiero tradicional se desdibujan cada vez más, la demanda de transacciones incrementales en las bolsas tradicionales proviene cada vez más de capital global en diferentes períodos y de una cobertura de liquidez a más largo plazo.

Se puede decir que, después de entrar en 2025, la tokenización ya está en marcha, y jugadores como Nasdaq ya han estado preparando su estrategia en la parte posterior. Por lo tanto, desde esta perspectiva, el sistema de comercio de 23 horas no es un cambio aislado de reglas de “abrir el mercado unas horas más”, sino más bien una transición institucional que allana el camino para la tokenización de acciones, la liquidación en cadena y una red de activos global 7×24:

Sin derribar la legislación existente sobre valores y el sistema de mercado nacional (NMS), primero acercar el ritmo del sistema de negociación, la infraestructura y el comportamiento de los participantes hacia “cercano a la cadena” — preparándose para objetivos más radicales en el futuro (negociaciones más continuas, ciclos de liquidación más cortos e incluso liquidaciones en cadena y entregas tokenizadas).

Imagina que, una vez que la SEC apruebe, el sistema de operaciones de 23 horas comience a funcionar y se convierta gradualmente en la norma, el umbral de paciencia del mercado para el “comercio en cualquier momento, precios instantáneos” y su dependencia se elevará, entonces, ¿qué tan lejos estará el verdadero final de 7×24?

En ese momento, con el lanzamiento oficial de las acciones tokenizadas, el sistema financiero global cambiará sin problemas hacia ese verdadero futuro “que nunca cierra”.

Dos, ¿qué profundos impactos tendrá esto en el mercado?

Desde un punto de vista objetivo, el modelo “5×23” podría ser una sacudida estructural que afecte al ecosistema TradFi a nivel global.

Desde la amplitud temporal, ha expandido significativamente los límites de tiempo de las transacciones, lo cual es sin duda un beneficio sustancial para los inversores de diferentes zonas horarias, especialmente en el mercado asiático; pero desde la microestructura del mercado, también introduce nuevas incertidumbres en la distribución de la liquidez, la transmisión de riesgos y el poder de fijación de precios, lo que puede fácilmente inducir a cuestionar la “sostenibilidad” de la liquidez global.

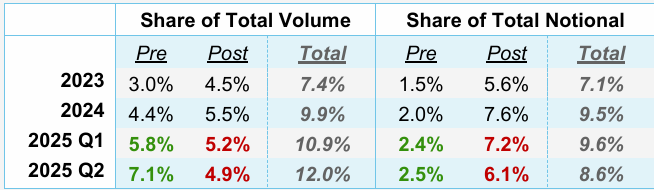

De hecho, en los últimos años, la actividad en los horarios de negociación no tradicionales del mercado de valores estadounidense (preapertura y postapertura) ha mostrado un crecimiento explosivo.

Los datos de la Bolsa de Nueva York muestran que en el segundo trimestre de 2025, el volumen de negociación fuera del horario de trading superó los 2 mil millones de acciones, con un valor de transacción de 62 mil millones de dólares, representando el 11.5% del comercio de acciones en EE. UU. durante ese trimestre, alcanzando un récord histórico. Al mismo tiempo, el volumen de transacciones en plataformas de trading nocturno como Blue Ocean y OTC Moon también sigue en aumento, y el trading nocturno ya no es un fenómeno marginal, sino un nuevo campo de batalla que los capitales principales no pueden ignorar.

Origen: Bolsa de Nueva York

Detrás de esto, esencialmente, está la concentración de la liberación de la demanda real de los comerciantes globales, especialmente de los inversionistas minoristas asiáticos, “para comerciar acciones estadounidenses en su propia zona horaria”. Desde este punto de vista, lo que intenta hacer Nasdaq no es crear demanda, sino recuperar el comercio nocturno que originalmente estaba disperso en entornos de baja transparencia y fuera del mercado, utilizando una identidad regulada para “reclamar derechos” dentro de un sistema de intercambio centralizado y regulable, recuperando así los derechos de compilación que se habían perdido en la oscuridad.

Pero el problema es que el comercio de “5×23” no necesariamente conduce a un descubrimiento de precios de mayor calidad; es más probable que presente un estado de doble filo bastante notable:

- Primero, el riesgo de “fragmentación” y “dilución” de la liquidez: Aunque extender el tiempo de negociación teóricamente puede atraer más capital a través de diferentes zonas horarias, en realidad también significa que la demanda de negociación limitada se fragmenta y diluye a lo largo de un período de tiempo más largo. Especialmente durante el período “nocturno” del modo “5×2 3”, el volumen de negociación de acciones en EE. UU. que originalmente corresponde es inferior al de los períodos regulares, y al extenderlo es más probable que conduzca a un aumento del diferencial, insuficiencia de liquidez, aumentando los costos de negociación y la volatilidad, e incluso en períodos de liquidez escasa, es más fácil manipular el mercado.

- **En segundo lugar, está el potencial cambio en la estructura de los derechos de fijación de precios: ** Como se mencionó anteriormente, Nasdaq espera incorporar órdenes dispersas que se han desviado a plataformas extrabursátiles como Blue Ocean y OTC Moon a través del modelo “5×23”, pero para las instituciones, la fragmentación de la liquidez no ha desaparecido, solo ha cambiado de “dispersión extrabursátil” a “distribución intrabursátil por tiempo”, lo que plantea costos más altos para el control de riesgos y los modelos de ejecución.

- Por último, está la posibilidad de que el riesgo de cisne negro se amplifique debido a la “0 de retraso”: en el marco de 23 horas de negociación, eventos imprevistos importantes (ya sea un colapso de resultados, declaraciones regulatorias o conflictos geopolíticos) pueden convertirse instantáneamente en órdenes de negociación, el mercado ya no tiene un período de amortiguamiento para “dormir y digerir” durante la noche, en un entorno de operaciones nocturnas donde la liquidez es relativamente escasa, esta reacción inmediata puede provocar que se amplifiquen situaciones de cisne negro en cadena, donde los saltos y las fluctuaciones drásticas se vuelven exponencialmente racionales;

Por lo tanto, el autor señaló en el texto anterior que las transacciones bajo el modelo “5×23” no son tan simples como “abrir unas horas más” y no se trata solo de si “el riesgo es menor o mayor”, sino que es una prueba de estrés sistémica sobre el mecanismo de descubrimiento de precios, la estructura de liquidez y la distribución del poder de fijación de precios de TradFi.

Todo está preparado para ese futuro tokenizado de “nunca cerrar”.

Tres, el tablero completo de Nasdaq: toda la preparación apunta a On-Chain

Si extendemos nuestra visión y conectamos las recientes acciones intensas del Nasdaq, estaremos aún más seguros de que se trata de un rompecabezas estratégico de movimientos cuidadosos y calculados, cuyo objetivo central es permitir que las acciones finalmente tengan la capacidad de circular, liquidarse y valorarse como un Token.

Para ello, Nasdaq eligió un camino de moderada mejora con un estilo de finanzas tradicionales, y la lógica de evolución del mapa de ruta es extremadamente clara, avanzando paso a paso.

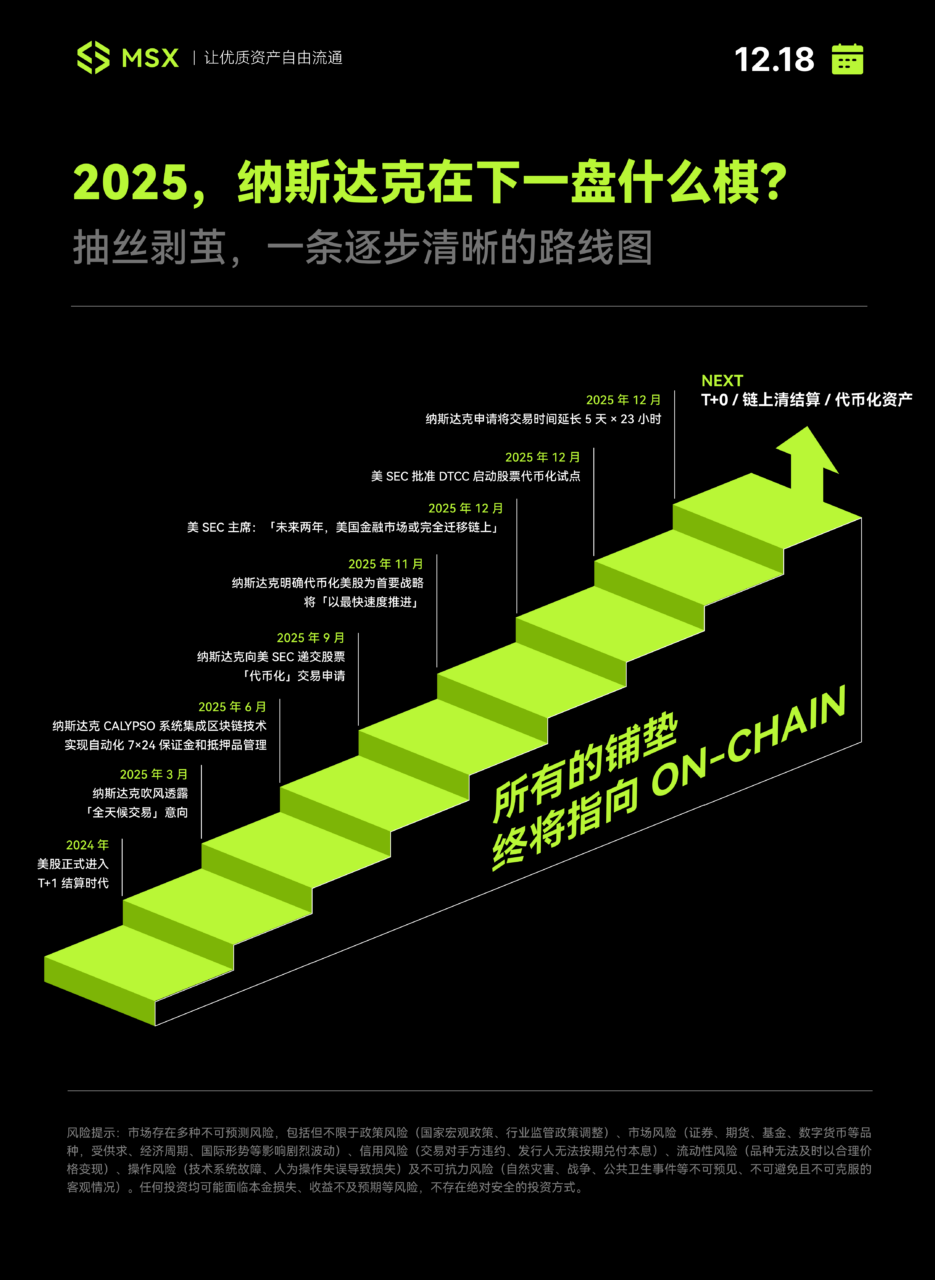

El primer paso ocurre en mayo de 2024, cuando el sistema de liquidación de acciones en EE. UU. se acorta oficialmente de T+2 a T+1, lo que representa una actualización de infraestructura que, aunque parece conservadora, es en realidad clave; inmediatamente después, a principios de 2025, Nasdaq comienza a emitir señales de intención de “negociación continua”, anunciando planes para lanzar un servicio de negociación ininterrumpida cinco días a la semana en la segunda mitad de 2026.

Luego, Nasdaq cambió el enfoque de su reforma hacia un sistema de back-end más oculto, pero crucial: el sistema Calypso, que integra tecnología blockchain para lograr la gestión automatizada de márgenes y colaterales 24/7. Este paso prácticamente no ha creado cambios visibles para los inversores comunes, pero para las instituciones es una señal muy clara.

Para la segunda mitad de 2025, el Nasdaq comenzará a avanzar positivamente en términos de sistemas y supervisión.

Presentar formalmente la solicitud de negociación de acciones “tokenizadas” a la SEC de EE. UU. en septiembre, y en noviembre, la tokenización de acciones estadounidenses se convertirá en la estrategia principal, “avanzando a la mayor velocidad posible”.

Casi al mismo tiempo, el presidente de la SEC de EE. UU., Paul Atkins, también declaró en una entrevista con Fox Business que la tokenización es la dirección de desarrollo futura de los mercados de capital. A través de la incorporación de activos de valores en la cadena, se puede lograr una clarificación más clara de la propiedad. Él prevé que “en aproximadamente 2 años, todos los mercados en EE. UU. se trasladarán a operar en la cadena, logrando liquidaciones en la cadena.”

Fue en este contexto que Nasdaq presentó a la SEC una solicitud para un sistema de negociación de 5×23 horas en diciembre de 2025.

Desde esta perspectiva, la “sistema de negociación de 23 horas” de Nasdaq no es una reforma puntual, sino un paso necesario en su hoja de ruta hacia la tokenización de acciones. Esto se debe a que los activos tokenizados del futuro inevitablemente buscarán liquidez continua las 24 horas del día, y las actuales 23 horas son el “estado de transición” más cercano al ritmo en cadena.

Lo más interesante es que la regulación (SEC de EE. UU.), la infraestructura (DTCC) y los lugares de negociación (Nasdaq) mostraron un alto ritmo de colaboración en 2025:

- La SEC de EE. UU. afloja las regulaciones y establece el tono: por un lado, continúa aflojando la regulación, y por otro, a través de entrevistas con altos funcionarios, sigue liberando la expectativa de “todo en la cadena”, inyectando certeza al mercado;

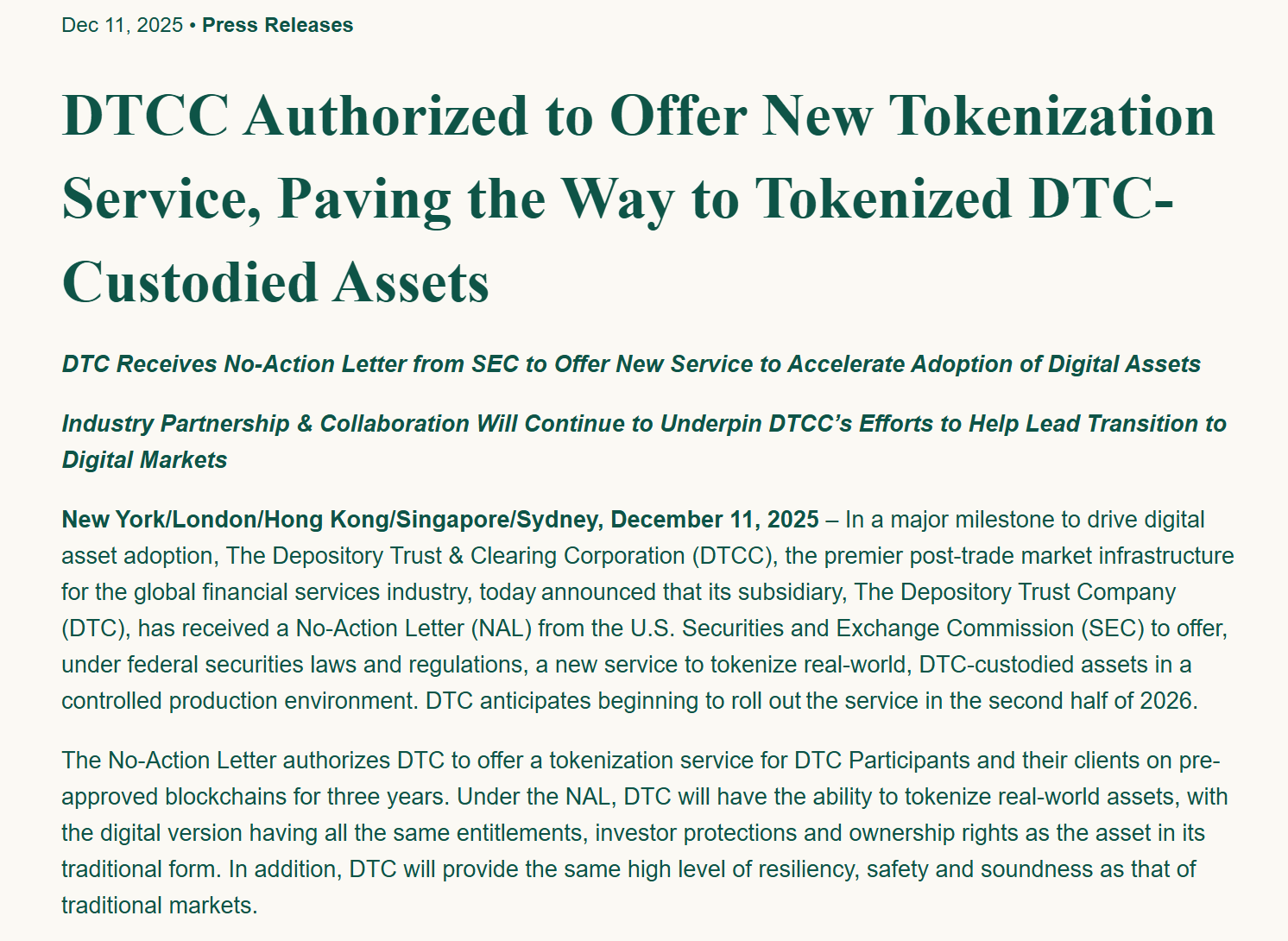

- DTCC Fondos Básicos: El 12 de diciembre, la compañía fiduciaria de custodia (DTC), subsidiaria de DTCC, recibió una carta de no objeción de la SEC de EE. UU., aprobando que ofrezca servicios de tokenización de activos del mundo real en un entorno de producción controlado, con planes de lanzamiento oficial en la segunda mitad de 2026, abordando los problemas de cumplimiento en la liquidación y custodia más críticos;

- Nasdaq Rush: Anuncio oficial del plan de tokenización de acciones, prioridad máxima, presentación de solicitudes de negociación de 23 horas, atrayendo liquidez global;

Fuente: sitio web de DTCC

Cuando estas tres líneas se colocan en la misma línea de tiempo, esta complicidad de actuar en conjunto es difícil de no llevar a una conclusión:

Esto no es una coincidencia ni una ocurrencia repentina de Nasdaq, sino un proyecto institucional altamente coordinado y en continuo avance. Nasdaq y los mercados financieros de Estados Unidos están en la recta final para un “sistema financiero sin cierre”.

escrito al final

Por supuesto, una vez que se abre la caja de Pandora, “5×23 horas” es solo el primer paso.

Después de todo, una vez que se libera la demanda de la naturaleza humana, se vuelve irreversible. Así que, dado que el mercado de valores de EE. UU. puede operar en medio de la noche, los usuarios inevitablemente preguntarán: ¿por qué tengo que soportar esa interrupción de 1 hora? ¿por qué no puedo operar los fines de semana? ¿por qué no puedo liquidar de inmediato usando U?

Cuando el apetito de los inversores globales es completamente despertado por “5×23 horas”, la estructura defectuosa del TradFi enfrentará su golpe final, y solo los activos tokenizados nativos 7×24 podrán llenar ese último vacío de una hora. Esta es también la razón por la que, además de Nasdaq, jugadores como Coinbase, Ondo, Robinhood y MSX están compitiendo, también siendo devorados por la corriente.

El futuro aún está lejos, pero el tiempo que queda para el “viejo reloj” ya no es mucho.

(El contenido anterior ha sido autorizado para ser extractado y reproducido por el socio colaborador PANews ****, enlace original | Fuente: MSX Research Institute __)

_

Descargo de responsabilidad: Este artículo solo tiene como objetivo proporcionar información del mercado, todo el contenido y las opiniones son solo para referencia, no constituyen asesoramiento de inversión, ni representan la opinión y posición de Blockchain. Los inversores deben tomar sus propias decisiones y realizar transacciones, el autor y Blockchain no asumirán ninguna responsabilidad por las pérdidas directas o indirectas que resulten de las transacciones de los inversores.

_

Etiquetas: 5 x 23 Nasdaco tokenización criptomonedas de inversión blockchain 24/7 acciones de Nasdaq