2025 年 la capitalización del mercado de stablecoins superó los 300 mil millones de dólares, y las instituciones pronostican que en el futuro alcanzará los 2 billones de dólares. Esto ya no es solo una historia de criptomonedas, sino una transformación en la propia naturaleza del dinero. La infraestructura de stablecoins está reescribiendo el futuro de los servicios financieros. Este artículo proviene de Stepan | squads.xyz y fue escrito por BitpushNews, quien lo organizó, tradujo y redactó.

(Resumen previo: El punto de inflexión de las criptomonedas: en 2026, las reglas del juego cambiarán por completo)

(Información adicional: La búsqueda en Google de “criptomonedas” cayó a mínimos históricos, y la plata se convirtió en un refugio seguro)

Índice del artículo

- Visión general de datos

- Qué aprendimos del evento Synapse

- Cuestiones de autogestión y seguros

- Alcance global y el desafío de la última milla

- La competencia por construir blockchains específicas para ciertos propósitos

- Finanzas con agentes (Agentic Finance)

- Reflexiones sobre los problemas de seguridad

- Dilemas de privacidad

- Perspectivas futuras

Esto ya no es solo una historia de criptomonedas. Es una historia sobre el dinero.

El año 2025 ha dejado claro un punto: los stablecoins han consolidado su posición, y su infraestructura subyacente será la piedra angular para la construcción de los servicios financieros en la próxima década.

Con el fin de este año acercándose, he estado reflexionando sobre la etapa en la que nos encontramos, las lecciones aprendidas en 2025 y las tendencias futuras. A continuación, algunas observaciones sobre la economía de stablecoins al entrar en 2026.

Algunas aclaraciones previas:

- Claude y Deni también contribuyeron con ideas para este artículo.

- Squads es una empresa de tecnología financiera, no un banco ni una institución de custodia de activos digitales.

- El contenido de este artículo no constituye asesoramiento financiero.

- Los gráficos y las imágenes han sido generados por Nano Banana, con un estilo inspirado en la estética de Tom Sachs, que admiro mucho.

Visión general de datos

En 2025, el mercado de stablecoins superó los 300 mil millones de dólares, frente a los 205 mil millones a principios de año. En menos de doce meses, la oferta adicional casi alcanzó los 100 mil millones de dólares.

En comparación: en todo 2024, el crecimiento total de la oferta fue de 70 mil millones de dólares, y en 2023, en realidad, hubo una disminución.

Estas predicciones reflejan la firme creencia de las instituciones. JPMorgan estima que en los próximos años, la capitalización de mercado de stablecoins alcanzará entre 500 mil millones y 750 mil millones de dólares. El pronóstico base de Citibank es de 1.9 billones de dólares para 2030. Standard Chartered predice que en 2028 llegará a 2 billones de dólares. Hoy en día, los emisores de stablecoins ya están entre los diez mayores tenedores de bonos del Tesoro de EE. UU.

Esto ya no es solo una historia de criptomonedas. Es una historia sobre el dinero. Y la infraestructura, servicios y productos que capturan este crecimiento serán uno de los activos más valiosos en la próxima década.

Qué aprendimos del evento Synapse

Una de las razones que impulsa esta transformación es que cada vez más personas reconocen que la infraestructura subyacente de los stablecoins ofrece hipótesis de confianza fundamentalmente diferentes. Esto no solo se debe a que construir sobre stablecoins es más barato y rápido ( aunque así sea ), sino que lo más importante es que en qué confías son las matemáticas y el código, no una entidad centralizada que te promete “confía en mí, y todo estará bien” respecto a “dónde están tus fondos”.

Para entender por qué esto es importante, veamos qué ocurrió con Synapse.

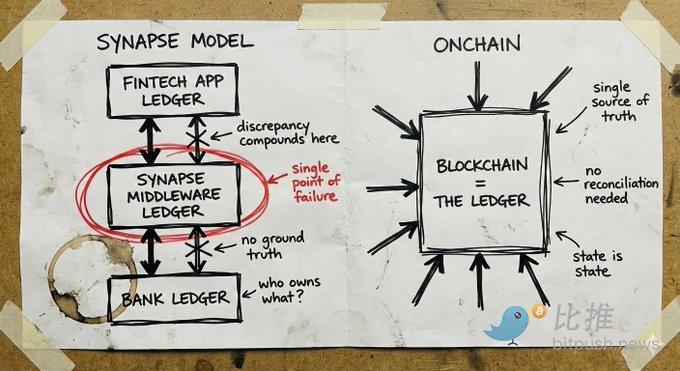

Synapse Financial Technologies fue un ejemplo paradigmático de una compañía BaaS (Banking as a Service). Contó con el apoyo de inversores de primer nivel, conectaba a más de 100 fintechs con bancos asegurados por la FDIC (Federal Deposit Insurance Corporation), y atendía a aproximadamente 10 millones de usuarios finales. Su eslogan era muy ingenioso: las fintechs podían acceder a capacidades bancarias sin ser bancos; los bancos no necesitaban desarrollar aplicaciones para distribuir sus servicios; los consumidores disfrutaban de una experiencia moderna con protección tradicional.

En abril de 2024, Synapse solicitó protección por bancarrota bajo el Capítulo 11. Más de 100,000 personas perdieron acceso a sus fondos. El fiduciario designado por la corte descubrió un déficit de entre 65 y 96 millones de dólares entre lo que los clientes tenían derecho a recibir y lo que el banco realmente poseía. En una audiencia en diciembre de 2024, (la ex presidenta de la FDIC) comparó esta situación con la experiencia de su padre, quien vio sus depósitos en Yugoslavia quedar en ceros tras la disolución del país.

La causa raíz fue el fallo en los registros contables del middleware y la ruptura en la conciliación. Synapse era responsable de registrar la propiedad de los activos entre fintechs y bancos. Cuando ese sistema fallaba, no existía una “verdad factual” trazable. Los bancos se culpaban mutuamente. Los fondos de fintechs y clientes no tenían relación directa. La gente veía cómo sus ahorros desaparecían en la incertidumbre burocrática.

El sector de las criptomonedas también ha tenido sus propios fracasos catastróficos: FTX, Celsius, Terra/Luna. Pero estos fracasos se debieron a entidades centralizadas que usaron depósitos para apostar en alto riesgo. La causa de su caída es la misma que la de Synapse: sistemas opacos, que solo muestran la realidad cuando ya es demasiado tarde.

Las lecciones de los fracasos en finanzas tradicionales y en criptomonedas son iguales: cuando no puedes ver dónde está el dinero, no puedes saber si está seguro.

Cuestiones de autogestión y seguros

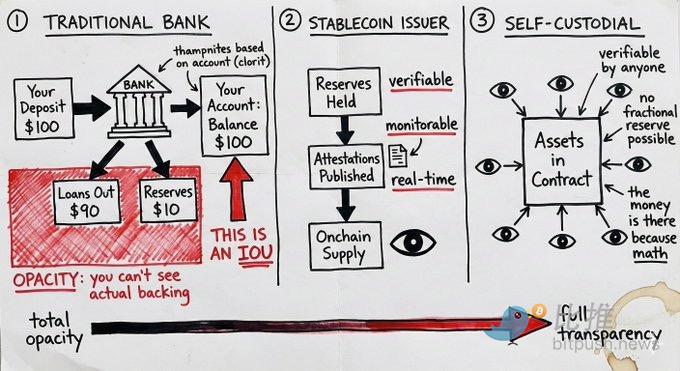

Las cuentas de stablecoins autogestionadas cambian de alguna manera el modelo de riesgo, haciendo que en muchos escenarios, el seguro FDIC sea menos necesario.

El sistema bancario tradicional opera con reservas fraccionarias. Cuando depositas fondos, el banco presta la mayor parte y mantiene solo una pequeña fracción. Tu “saldo” es solo un pagaré. Si muchas personas quieren retirar a la vez, o si los préstamos del banco se vuelven incobrables, el dinero no estará allí. El seguro FDIC existe para prevenir ese fallo. Es un seguro contra la mala gestión de fondos por parte del banco.

Las cuentas de stablecoins autogestionadas funcionan de manera diferente. Los activos están en contratos inteligentes. En cualquier momento, cualquiera puede verificar si los fondos están allí. No es un pagaré, ni una reclamación sobre reservas fraccionarias, sino activos reales bajo control del usuario. No hay riesgo de contraparte derivado de decisiones de préstamo del banco.

Pero esa lógica suele omitir un punto: los stablecoins en sí mismos llevan riesgo de emisores. Un contrato inteligente lleno de USDC, si su emisor Circle enfrenta una crisis regulatoria o una corrida de reservas, no ayuda en nada. Tener USDT implica apostar a la gestión de reservas de Tether. La autogestión elimina el riesgo de intermediarios, pero no elimina el riesgo del emisor.

La diferencia es que el riesgo del emisor es monitoreable. Puedes verificar las pruebas de reserva. Puedes observar los flujos en la cadena. Puedes diversificar entre diferentes emisores. En cambio, el riesgo en los bancos tradicionales está oculto en la caja negra de la institución, hasta que ocurre una catástrofe.

Esto no significa que la autogestión sea adecuada para todos. Las grandes instituciones aún pueden necesitar marcos regulatorios y productos de seguro. Pero en muchos escenarios, un modelo autogestionado con riesgo de emisores monitoreable es preferible a confiar en instituciones opacas que requieren seguros de respaldo.

Alcance global y el desafío de la última milla

Los stablecoins ofrecen algo que la tecnología financiera tradicional no puede: una verdadera capacidad de alcance global desde el primer día.

Una wallet puede usarse en cualquier lugar. Los contratos inteligentes no se preocupan por la jurisdicción del usuario. Las transacciones entre stablecoins son inherentemente sin fronteras. Para pagar a contratistas remotos, gestionar fondos entre entidades, o liquidar con proveedores que aceptan stablecoins, esta infraestructura puede operar en tiempo real y a nivel global.

Contrastemos esto con la expansión internacional tradicional: necesitas socios bancarios locales, permisos locales (que generalmente requieren diferentes licencias para distintos negocios), equipos de cumplimiento local, entidades legales en cada país. Cada país es básicamente una startup. Por eso, la mayoría de los neobancos operan solo en su país o tardan años en expandirse a unos pocos mercados.

Revolut ha estado trabajando casi diez años y aún no tiene cobertura total.

El cuello de botella de la infraestructura de stablecoins está en la “última milla”: conectar con moneda fiduciaria. Los canales de entrada y salida en moneda fiat aún requieren permisos locales y socios locales. No se puede eliminar por completo.

Pero la diferencia entre “necesitamos resolver la conexión con moneda fiat en este mercado” y “necesitamos reconstruir toda la pila bancaria en este mercado” es abismal. La “última milla” es modular. Puedes colaborar con proveedores de servicios de conversión local para hacer cambios en moneda fiat, sin reconstruir toda la infraestructura central. Puedes llegar a la mayor parte del mundo a través de canales de stablecoins, y en los lugares necesarios, integrar gradualmente con socios en moneda fiat.

Las fintech tradicionales, sin una pila tecnológica completa en cada mercado, no pueden lanzar servicios. Pero las empresas nativas de stablecoins, desde su nacimiento, son globales y abordan la “última milla” de forma incremental. Es un enfoque de expansión fundamentalmente diferente.

La competencia por construir blockchains específicas para ciertos propósitos

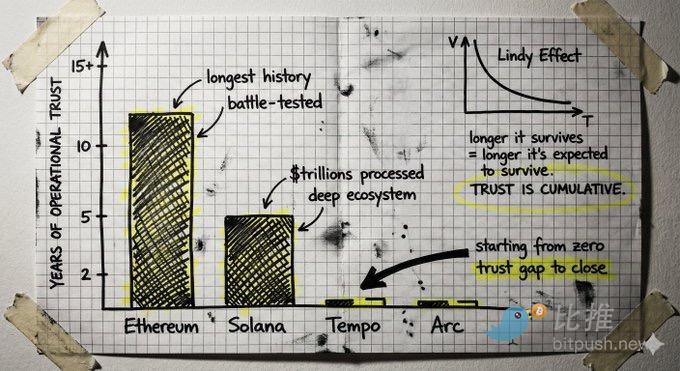

Varios equipos con gran respaldo financiero están construyendo nuevas blockchains específicamente para pagos con stablecoins. La idea central es: las cadenas existentes están optimizadas para transacciones, no para pagos, y las infraestructuras dedicadas pueden ofrecer mayor rendimiento, menor latencia y herramientas de cumplimiento específicas para pagos.

Es una idea razonable, propuesta por mentes inteligentes. Stripe y Paradigm están construyendo Tempo, Circle desarrolla Arc.

Pero hay una contraargumentación que merece reflexión.

Construir una Layer 1 desde cero implica reconstruir la confianza desde cero. La blockchain es una máquina de confianza, y la confianza se acumula con el uso. Se basa en años sin fallos catastróficos, en la protección de miles de millones en fondos sin vulnerabilidades, en un ecosistema de desarrolladores que entienden profundamente los límites, en código que ha resistido ataques. Es el efecto Lindy (Lindy effect) aplicado a infraestructura.

Las cadenas maduras tienen esa confianza acumulada. Solana ya procesa billones en valor transado, con herramientas, wallets, puentes e integraciones completas. Ethereum tiene una historia aún más larga. La cuestión es si las funciones que ofrecen estas cadenas y las necesidades específicas de pagos, superan la brecha de confianza que una nueva cadena debe cerrar.

También está la cuestión de la neutralidad. Una cadena controlada por grandes empresas de pagos, por muy “neutral” que pretenda ser, tendrá intereses de esas empresas en su arquitectura. Construir sobre infraestructura pública verdaderamente neutral puede ofrecer garantías diferentes.

Finanzas con agentes (Agentic Finance)

Hoy, cuando se habla de Agentic Finance, a menudo se imagina a agentes inteligentes que gestionan tu vida financiera: toman decisiones de inversión, gestionan tu portafolio, optimizan tu dinero en tu nombre.

Pero esa no es aún la verdadera oportunidad, al menos no ahora.

La oportunidad real está en los aspectos aburridos y mediocres. En delegar en agentes la gestión de procesos financieros cotidianos que actualmente requieren intervención humana: monitorear facturas, compararlas con órdenes de compra, iniciar pagos, gestionar reembolsos, ejecutar transacciones periódicas. No reemplazar decisiones importantes, sino automatizar esas tareas tediosas y que generan resistencia operativa.

El problema es: ¿cómo mueven realmente los agentes el dinero?

Los canales tradicionales de pago están diseñados para humanos. Asumen que quien inicia la transacción es una persona con credenciales. Darle credenciales bancarias a un agente es una pesadilla de seguridad y cumplimiento. El agente puede tener alucinaciones, ser manipulado o cometer errores a velocidad de máquina.

Aquí es donde los canales de stablecoins y los contratos inteligentes se vuelven realmente importantes. El agente no recibe credenciales, sino un conjunto de permisos limitados codificados en el contrato inteligente: cada transacción puede mover como máximo X dólares, solo puede enviarse a direcciones preaprobadas, solo en ciertos horarios o para ciertos fines. Estas restricciones son forzadas por el código. El agente, en su arquitectura, no puede sobrepasar esos límites, porque están integrados en su estructura.

La confianza que ofrece la blockchain, verificable, con límites claros y transparente, es precisamente lo que se necesita cuando los fondos se mueven de forma autónoma. Los sistemas tradicionales requieren que confíes en que el agente no actuará indebidamente. Los sistemas de contratos inteligentes, desde su arquitectura, hacen que sea imposible actuar fuera de los límites definidos.

Esto no elimina todos los problemas. ¿Qué pasa si el agente comete un error dentro de sus permisos? ¿Y si aprueba una factura fraudulenta que cumple con todos los estándares de codificación? ¿Quién asume la responsabilidad? Estas son preguntas que aún necesitan respuestas.

Pero ese punto de partida, en el que la arquitectura impone límites de permisos, es precisamente lo que los sistemas blockchain ofrecen de forma nativa, y que sería muy difícil de replicar en canales tradicionales. La finanza autónoma llegará, y la infraestructura que la respalde será, por definición, nativa de stablecoins.

Reflexiones sobre los problemas de seguridad

El auge de los stablecoins está atrayendo a equipos con concepciones de seguridad muy distintas. Para algunos de estos equipos (lamentablemente, también sus clientes), el resultado no será bueno.

Se está gestando un patrón: actuar rápidamente, captar usuarios, y luego resolver los problemas. Usan definiciones vagas de “autogestión”, que ocultan el modelo de confianza real. Integran sin una revisión adecuada de seguridad y proveedores. Toman atajos en la gestión de claves. Ven la seguridad operativa como un coste.

Algunas razones se entienden. El mercado avanza rápido. La competencia es feroz. Dedicar meses a mejorar la seguridad puede significar perder mercado ante competidores.

Este tipo de trade-offs funciona en la mayoría de las industrias. Pero no en infraestructura financiera.

Construir un banco o una institución similar requiere décadas, no meses, para generar confianza. Significa que incluso métodos agresivos deben gestionarse con cautela. Significa crear sistemas que puedan afrontar situaciones imprevistas y límites no anticipados.

Los equipos que ganarán en 2026 y más allá serán aquellos con conocimiento profundo y una cultura de seguridad prioritaria.

Dilemas de privacidad

Mi opinión no convencional es que, hasta ahora, los problemas de privacidad en el ecosistema cripto han sido en gran medida un asunto de “marcar la casilla”. Para transacciones, DeFi y especulación, la falta de privacidad real no ha sido un obstáculo importante. La mayoría del ecosistema funciona bien con direcciones pseudónimas y un historial público de transacciones.

Pero a medida que la infraestructura de stablecoins introduce actividades comerciales reales y economía productiva en la cadena, esto cambiará.

Cuando empresas reales usen stablecoins para gestionar fondos, la privacidad será crucial. La filtración de información competitiva es un problema real: tus proveedores, clientes, flujo de caja, todo será visible para quienes quieran verlo. Ninguna empresa seria quiere que sus operaciones financieras queden expuestas a la competencia, y ningún CFO querría mover fondos importantes por canales donde cada transacción pueda ser analizada públicamente.

Este es un problema que debemos resolver hoy, para que no se convierta en un cuello de botella para la adopción futura.

La buena noticia es que los modelos de privacidad en stablecoins no necesitan que la visión de los criptoanarquistas se vuelva realidad. No necesitamos anonimato completo. Lo que necesitamos es una divulgación selectiva, que es un objetivo fundamentalmente diferente.

La divulgación selectiva significa: demostrar cosas que deben ser demostradas, sin revelar toda la información. Demostrar que tienes fondos suficientes sin mostrar el saldo completo; demostrar que una transacción es conforme sin exponer detalles del contraparte; demostrar que tu identidad cumple con los requisitos sin enviar documentos. Los propietarios de fondos pueden ver todo, el sistema puede verificar la conformidad, y otros solo ven la información que se decide revelar intencionadamente.

Contamos con la tecnología para resolver esto. He conversado con muchos equipos que están construyendo excelentes infraestructuras de privacidad.

El problema es que esa tecnología todavía está en etapas tempranas. Los frameworks son grandes, difíciles de auditar, difíciles de verificar formalmente y aún no han sido probados en producción. Requieren confiar en supuestos de seguridad y confianza muy diferentes a los que ya hemos construido en la infraestructura actual. La ecosistema cripto ha dedicado años a fortalecer los protocolos centrales, acumulando una confianza operativa que solo se obtiene tras años de ataques y pruebas de límites. Añadir capas de privacidad nuevas y no comprobadas puede destruir esa base.

El verdadero desafío es cómo agregar funciones de privacidad sin comprometer la seguridad. Esto puede implicar integrar más profundamente la privacidad en la primera capa del protocolo, o encontrar formas de lograr privacidad sin depender de sistemas criptográficos que requieran una confianza masiva.

Perspectivas futuras

El crecimiento de los stablecoins en 2025 se centra principalmente en trasladar las operaciones financieras existentes a mejores infraestructuras: pagos, rendimientos, consumo, servicios con tarjeta. Como un Mercury global o Revolut en cadena. Es positivo. Es más rápido, más barato, y permite acceder a mercados que en la tradición financiera tomarían años en alcanzar.

Pero lo que desbloquea la infraestructura de stablecoins es mucho más que hacer lo mismo de forma más eficiente. Se trata de obtener dinero programable. Acceder a los mercados de capital en red, donde cada día surgen nuevos lenguajes financieros. Permitir que agentes gestionen fondos en condiciones verdaderamente seguras, no solo confiando en que no harán mal.

Es una oportunidad para repensar qué debería ser realmente la prestación de servicios financieros.

Aún no veo suficientes equipos persiguiendo esta visión. La oportunidad está frente a nosotros, y la mayoría de la industria sigue operando con las mismas ideas de 2015. Espero que en 2026 veamos un cambio en esa tendencia.