Autor: Mesh

Traducido por: Deep潮TechFlow

Honestamente, en los últimos seis meses el desarrollo de la tokenización de RWA a nivel institucional ha sido digno de atención profunda. La escala del mercado se acerca a los 200 mil millones de dólares. Esto no es especulación, sino que realmente capital institucional está desplegándose en la cadena.

He estado siguiendo este campo por un tiempo, y la velocidad de los desarrollos recientes es asombrosa. Desde bonos del Estado, créditos privados hasta acciones tokenizadas, estos activos se están transfiriendo a infraestructura blockchain a un ritmo más rápido de lo esperado.

Actualmente hay cinco protocolos que se han establecido como base en este campo: RaylsLabs, OndoFinance, Centrifuge, CantonNetwork y Polymesh. No compiten por los mismos clientes, sino que cada uno atiende diferentes necesidades institucionales: los bancos necesitan privacidad, las gestoras de activos buscan eficiencia, y las empresas de Wall Street requieren infraestructura de cumplimiento.

No se trata de quién “gana”, sino de qué infraestructura eligen las instituciones y cómo los activos tradicionales pueden migrar por medio de estas herramientas por decenas de billones de dólares.

El mercado ignorado se acerca a los 200 mil millones de dólares

Hace tres años, la tokenización de RWA apenas era una categoría emergente. Hoy, los activos en cadena de bonos del Estado, créditos privados y acciones públicas ya alcanzan cerca de 200 mil millones de dólares. En comparación con los 6-8 mil millones de principios de 2024, este crecimiento es notable.

Honestamente, el desempeño de los submercados es más interesante que el tamaño total.

Según la instantánea de mercado de principios de enero de 2026 proporcionada por rwa.xyz:

- Bonos del Estado y fondos del mercado monetario: aproximadamente 8-9 mil millones de dólares, el 45%-50% del mercado

- Créditos privados: 2-6 mil millones de dólares (base pequeña pero crecimiento más rápido, 20%-30%)

- Acciones públicas: más de 400 millones de dólares (crecimiento rápido, impulsado principalmente por OndoFinance)

Los tres principales impulsores aceleran la adopción de RWA:

- Atractivo del arbitraje de rendimiento: productos tokenizados de bonos del Estado ofrecen retornos del 4%-6%, con acceso 24/7, mientras que los mercados tradicionales tienen ciclos de liquidación T+2. Las herramientas de crédito privado ofrecen entre 8%-12%. Para los responsables financieros de instituciones con decenas de miles de millones en capital ocioso, esto es fácil de calcular.

- Marco regulatorio en desarrollo: la ley de mercados de criptoactivos (MiCA) de la UE ya se aplica en 27 países. El proyecto “Crypto Project” de la SEC avanza en un marco de valores en cadena. Además, las No-Action Letters permiten a infraestructura como DTCC tokenizar activos.

- Infraestructura madura de custodia y oráculos: Chronicle Labs ha gestionado más de 20 mil millones de dólares en valor total bloqueado, y Halborn ha realizado auditorías de seguridad en los principales protocolos de RWA. Estas infraestructuras ya son suficientemente maduras para cumplir con estándares fiduciarios.

A pesar de ello, la industria enfrenta grandes desafíos. Se estima que los costos de transacción entre cadenas alcanzan los 1,3 mil millones de dólares anuales. Debido a que el costo de mover capital supera las ganancias del arbitraje, la diferencia de precios en diferentes blockchains para los mismos activos alcanza entre el 1% y el 3%. La tensión entre la necesidad de privacidad y los requisitos regulatorios de transparencia aún no se ha resuelto.

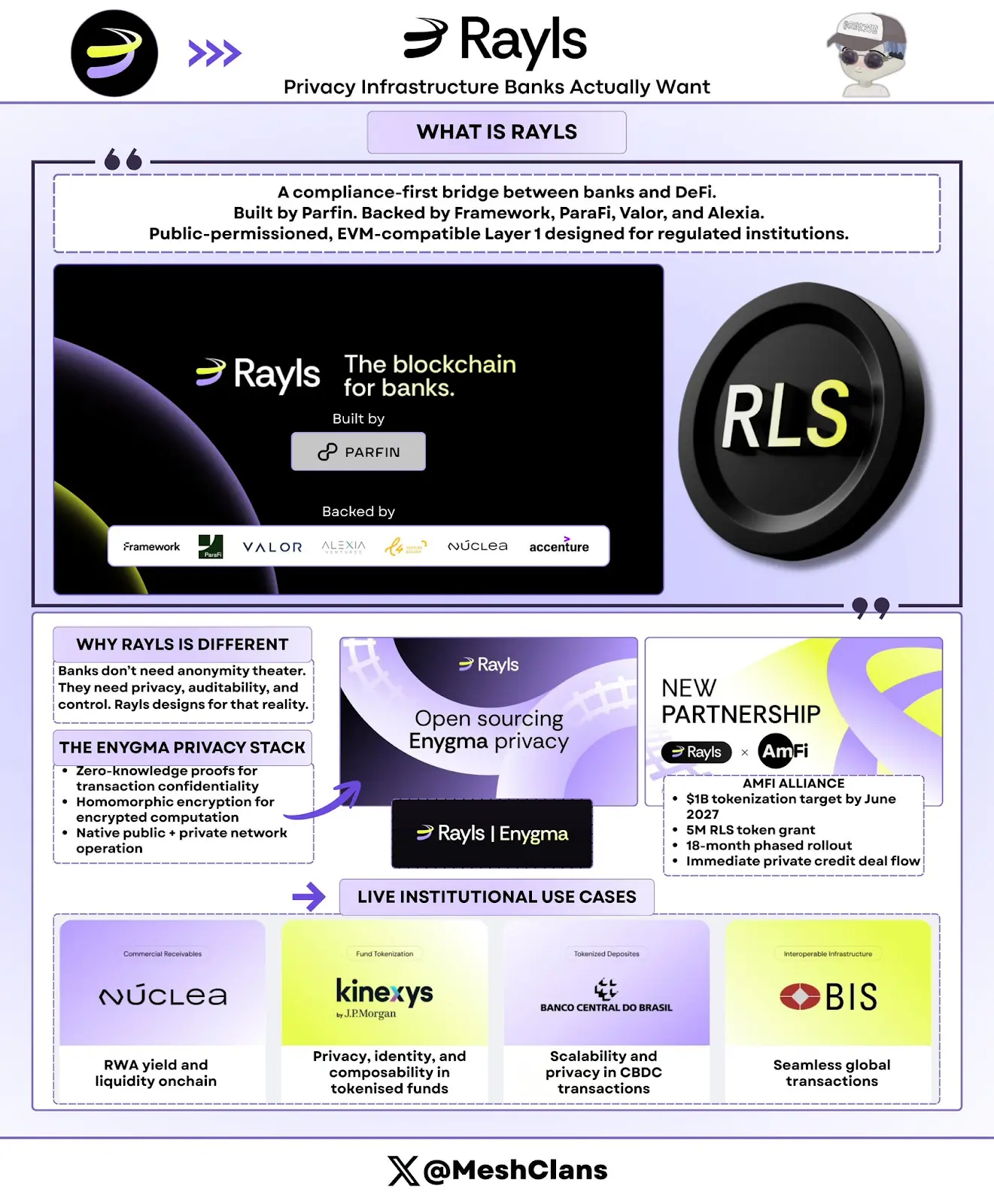

RaylsLabs: La infraestructura de privacidad que realmente necesitan los bancos

@RaylsLabs se posiciona como un puente regulatorio que conecta bancos con finanzas descentralizadas (DeFi). Desarrollado por la fintech brasileña Parfin, con apoyo de FrameworkVentures, ParaFiCapital, ValorCapital y AlexiaVentures, su arquitectura es una blockchain pública permisiva compatible con EVM, diseñada específicamente para reguladores.

He estado siguiendo el desarrollo de su stack de privacidad Enygma por un tiempo. Lo importante no son las especificaciones técnicas, sino su metodología. Rayls está resolviendo problemas que los bancos realmente necesitan, no solo adaptándose a las ideas de la comunidad DeFi sobre lo que los bancos quieren.

Funciones clave del stack de privacidad Enygma: 1. Pruebas de conocimiento cero: garantizan confidencialidad de transacciones; 2. Cifrado homomórfico: permite cálculos sobre datos cifrados; 3. Operaciones nativas entre cadenas públicas y redes privadas; 4. Pagos confidenciales: soportan intercambios atómicos y “entregas de pago” embebidas; 5. Cumplimiento programable: permite divulgación selectiva de datos a auditores designados.

Casos prácticos: 1. Banco Central de Brasil: prueba piloto de liquidación transfronteriza con CBDC; 2. Núclea: tokenización regulada de cuentas por cobrar; 3. Clientes con nodos no públicos: flujos de trabajo de entregas de pago privatizadas.

Últimos avances

El 8 de enero de 2026, Rayls anunció la finalización de una auditoría de seguridad por Halborn. Esto proporciona una certificación de seguridad a nivel institucional para su infraestructura RWA, especialmente importante para bancos que evalúan despliegues en producción.

Además, la alianza AmFi planea para junio de 2027 alcanzar 1,000 millones de dólares en activos tokenizados en Rayls, con recompensas en 5 millones de tokens RLS. AmFi, la mayor plataforma de tokenización de créditos privados en Brasil, aporta flujo de transacciones inmediatas y ha establecido hitos específicos para 18 meses. Es uno de los compromisos institucionales más grandes en cualquier ecosistema blockchain actual.

Mercado objetivo y desafíos

Los clientes de Rayls son bancos, bancos centrales y gestoras de activos que necesitan privacidad a nivel institucional. Su modo permisivo público limita la participación a instituciones financieras con licencia, garantizando confidencialidad en los datos de transacción.

El reto de Rayls es demostrar su atractivo de mercado. Sin datos públicos de TVL ni despliegues anunciados fuera de pilotos, el objetivo de 1,000 millones de dólares en AmFi para 2027 será una prueba clave.

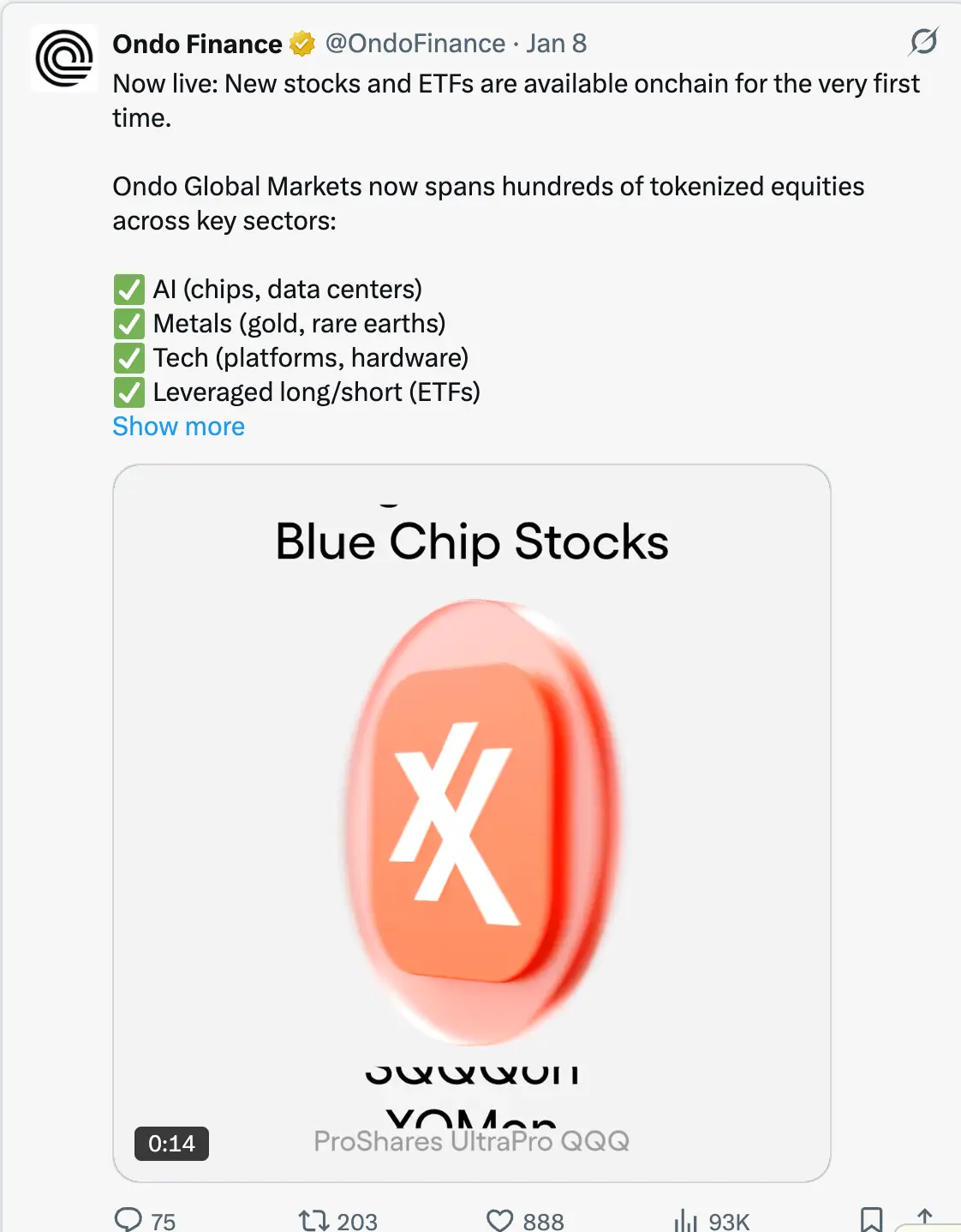

OndoFinance: La carrera rápida por expansión cross-chain

Ondo ha logrado la expansión más rápida en tokenización de RWA, desde un enfoque inicial en bonos del Estado hasta convertirse en la mayor plataforma de acciones tokenizadas públicas.

Datos actualizados a enero de 2026:

- TVL: 1,93 mil millones de dólares

- Acciones tokenizadas: más de 400 millones de dólares, el 53% del mercado

- Posiciones en USDY en Solana: aproximadamente 176 millones de dólares

Probé personalmente el producto USDY en Solana, y la experiencia fue fluida: combina la conveniencia de bonos del Estado institucionales con la agilidad de DeFi, esa es la clave.

Últimas novedades

El 8 de enero de 2026, Ondo lanzó de golpe 98 nuevos activos tokenizados, incluyendo acciones y ETFs en áreas como IA, vehículos eléctricos y temas de inversión. No es una prueba pequeña, sino un avance rápido.

Ondo planea en el primer trimestre de 2026 lanzar acciones y ETFs estadounidenses tokenizados en Solana, su intento más agresivo de infraestructura retail-friendly. Según su roadmap, con la expansión, apunta a más de 1,000 activos tokenizados en línea.

Enfoque sectorial:

- IA: Nvidia, REITs de centros de datos

- Vehículos eléctricos: Tesla, fabricantes de baterías de litio

- Temas de inversión: sectores especializados con barreras de entrada bajas

Estrategia multi-chain:

- Ethereum: liquidez DeFi y legitimidad institucional

- BNB Chain: alcance a usuarios nativos de exchanges

- Solana: soporte para uso masivo por consumidores, con confirmación de transacciones en sub-segundos

Honestamente, mientras el precio de los tokens cae, el TVL en 1,93 mil millones de dólares indica la señal más importante: el crecimiento del protocolo prioriza la expansión sobre la especulación. Este crecimiento se debe principalmente a la demanda institucional de bonos del Estado y protocolos DeFi por rendimientos de stablecoins ociosas. El aumento del TVL durante la consolidación del mercado en el cuarto trimestre de 2025 refleja una demanda real, no solo seguir la tendencia del mercado.

Al establecer relaciones de custodia con brokers y dealers, completar auditorías de Halborn y lanzar productos en las tres principales cadenas en seis meses, Ondo ha obtenido una ventaja competitiva difícil de igualar. Por ejemplo, su competidor Backed Finance tiene un volumen tokenizado de aproximadamente 162 millones de dólares.

Aún así, Ondo enfrenta algunos desafíos:

- Volatilidad de precios fuera de horario: aunque los tokens se pueden transferir en cualquier momento, la valoración aún depende del horario de las bolsas, lo que puede generar arbitraje en sesiones nocturnas en EE.UU.

- Limitaciones regulatorias: las leyes de valores exigen KYC y verificaciones estrictas, limitando narrativas “sin licencia”.

image

Centrifuge: Cómo los gestores de activos realmente despliegan decenas de miles de millones

Centrifuge se ha convertido en el estándar de infraestructura para la tokenización de créditos privados a nivel institucional. Hasta diciembre de 2025, su TVL se disparó a entre 1,3 y 1,45 mil millones de dólares, impulsado por despliegues reales de capital institucional.

Casos principales de despliegue institucional

- Asociación con Janus Henderson (gestora con 373 mil millones de dólares en activos bajo gestión)

- Fondo Anemoy AAACLO: CLO garantizado AAA completamente en cadena

- Usa la misma gestión de cartera que su ETF AAACLO de 21.4 mil millones de dólares

- Anunció en julio de 2025 una expansión en Avalanche con 250 millones de dólares adicionales

- Fondos Grove (protocolo de crédito institucional del ecosistema Sky)

- Estrategia de asignación de fondos comprometida hasta 1 mil millones de dólares

- Capital inicial de 50 millones de dólares

- Equipo fundador proveniente de Deloitte, Citigroup, BlockTowerCapital y HildeneCapitalManagement

- Asociación con ChronicleLabs (anunciada el 8 de enero de 2026)

- Marco de prueba de activos: datos de participación verificados criptográficamente

- Soporta cálculo transparente de NAV, verificación de custodia y reportes de cumplimiento

- Dashboards para LPs y auditores

He estado atento a los oráculos en blockchain, y el enfoque de Chronicle Labs es el primero que satisface las necesidades de las instituciones: proveer datos verificables sin sacrificar eficiencia en cadena. La publicación del 8 de enero incluye un video demostrativo que muestra que esta solución ya está en uso real, no solo en promesas futuras.

Modo de operación único de Centrifuge:

A diferencia de competidores que simplemente empaquetan productos fuera de cadena, Centrifuge tokeniza directamente las estrategias de crédito en la fase de emisión. Su proceso:

- El emisor diseña y gestiona fondos mediante un flujo de trabajo transparente y unificado;

- Los inversores institucionales asignan stablecoins para invertir;

- Tras aprobación crediticia, los fondos van al prestatario;

- Los pagos se distribuyen proporcionalmente a los tenedores de tokens mediante contratos inteligentes;

- La rentabilidad anualizada (APY) de activos AAA oscila entre 3.3% y 4.6%, con total transparencia.

Redes soportadas en arquitectura V3 multi-cadena: Ethereum; Base, Arbitrum, Celo, Avalanche

Lo clave es que los gestores de activos deben demostrar que los créditos en cadena pueden soportar despliegues de decenas de miles de millones, y Centrifuge ya ha logrado esto. Solo la colaboración con Janus Henderson aporta decenas de miles de millones en capacidad.

Además, su liderazgo en la definición de estándares de la industria (como cofundar la Tokenized Asset Coalition y la Real-World Asset Summit) refuerza su posición como infraestructura, no solo como un producto.

Aunque los 1.45 mil millones de dólares en TVL demuestran la demanda institucional, la rentabilidad objetivo del 3.8% parece baja frente a oportunidades de mayor riesgo y retorno en DeFi. Cómo atraer a proveedores de liquidez nativos de DeFi que superen la asignación de Sky será el próximo desafío de Centrifuge.

image

CantonNetwork: Infraestructura blockchain para Wall Street

Canton es la respuesta de nivel institucional a la visión de DeFi sin permisos: una red pública que protege la privacidad, respaldada por las principales firmas de Wall Street.

Participantes: DTCC (Depository Trust & Clearing Corporation), BlackRock, Goldman Sachs, Citadel Securities.

El objetivo de Canton es captar el volumen de liquidación anual de 37 billones de dólares que maneja DTCC en 2024. Sí, ese número no tiene error.

Asociación con DTCC (diciembre de 2025)

La colaboración con DTCC es crucial. No es solo un piloto, sino un compromiso central para construir la infraestructura de liquidación de valores en EE.UU. y obtener la aprobación de la SEC mediante la No-Action Letter. Esto permitirá tokenizar en origen algunos bonos del Tesoro gestionados por DTCC en Canton, con un MVP en producción controlada en la primera mitad de 2026.

Detalles clave:

- DTCC y Euroclear son copresidentes conjuntos de la fundación Canton;

- No solo participan, sino que lideran la gobernanza;

- Enfocados inicialmente en bonos del Estado (bajo riesgo, alta liquidez, regulación clara);

- Tras el MVP, se extenderá a bonos corporativos, acciones y productos estructurados.

Al principio, era escéptico respecto a blockchains permisivas. Pero la colaboración con DTCC cambió mi perspectiva. No por superioridad técnica, sino porque es la infraestructura que la finanza tradicional adoptará realmente.

Lanzamiento de la plataforma Temple Digital (8 de enero de 2026): La propuesta de valor institucional de Canton se concreta en la plataforma privada de trading de Temple Digital, lanzada en esa fecha.

Canton ofrece un libro de órdenes centralizado con velocidad de emparejamiento en sub-segundos, en arquitectura no custodial. Actualmente soporta trading de cripto y stablecoins, y en 2026 lanzará soporte para acciones tokenizadas y commodities.

Socios del ecosistema: 1. Franklin Templeton gestiona fondos monetarios por valor de 828 millones de dólares; 2. JPMorgan realiza liquidaciones y pagos con JPMCoin.

Arquitectura de privacidad de Canton: basada en contratos inteligentes con Daml (lenguaje de modelado de activos digitales):

- Contratos que definen qué partes ven qué datos;

- Acceso completo a registros de auditoría por parte de reguladores;

- Los contrapartes pueden ver detalles de las transacciones;

- Competidores y público no ven información alguna;

- Actualizaciones de estado se propagan de forma atómica en la red.

Para instituciones acostumbradas a operar en Bloomberg Terminal y dark pools, la arquitectura de Canton ofrece eficiencia blockchain sin revelar estrategias de trading. Es una solución muy lógica: Wall Street no expondrá sus actividades propietarias en un libro público. La participación de más de 300 instituciones en Canton refleja su atractivo en el sector. Sin embargo, muchas transacciones reportadas pueden ser más simulaciones que flujos reales en producción. La limitación actual es la velocidad de desarrollo: el MVP planeado para la primera mitad de 2026 refleja ciclos de planificación de varios trimestres. En comparación, los protocolos DeFi suelen lanzar nuevos productos en semanas.

image

Polymesh: La cadena de bloques para valores regulados

Polymesh destaca por su cumplimiento a nivel protocolo, no por complejidad de smart contracts. Como blockchain diseñada para valores regulados, realiza validación de cumplimiento en la capa de consenso, sin depender de código personalizado.

Características principales:

- Verificación de identidad a nivel de protocolo: mediante verificaciones KYC de proveedores autorizados;

- Reglas de transferencia integradas: transacciones no conformes fallan en consenso;

- Liquidación atómica: finalización en 6 segundos.

Integración en producción:

- Republic (agosto 2025): emisión de valores privados;

- AlphaPoint: más de 150 mercados en 35 países;

- Áreas objetivo: fondos regulados, bienes raíces, equity corporativo, etc.

Ventajas: sin necesidad de auditorías de smart contracts; el protocolo se adapta automáticamente a cambios regulatorios; no permite transferencias no conformes.

Desafíos y futuro: actualmente, Polymesh funciona como una cadena independiente, lo que la aísla de la liquidez DeFi. Para solucionar esto, planean lanzar un puente con Ethereum en el segundo trimestre de 2026. Veremos si cumplen. Honestamente, subestimé el potencial de este enfoque “nativo en cumplimiento”. Para emisores de tokens de valores frustrados por la complejidad de ERC-1400, la estrategia de Polymesh es más atractiva: integrar el cumplimiento directamente en el protocolo, no solo en smart contracts.

image

¿Cómo se segmentan estos protocolos en el mercado?

Estos cinco protocolos no compiten directamente, porque abordan problemas diferentes:

Soluciones de privacidad:

- Canton: contratos inteligentes Daml, enfocado en contrapartes en Wall Street;

- Rayls: zkps, privacidad matemática a nivel bancario;

- Polymesh: validación de identidad a nivel de protocolo, solución integral de cumplimiento.

Estrategias de expansión:

- Ondo: gestiona 19.3 mil millones en 3 cadenas, prioriza velocidad de liquidez sobre profundidad;

- Centrifuge: enfocado en 13-14.5 mil millones en créditos institucionales, prioriza profundidad.

Mercados objetivo:

- Bancos / CBDC → Rayls

- Retail / DeFi → Ondo

- Gestoras de activos → Centrifuge

- Wall Street → Canton

- Valores tokenizados → Polymesh

Desde mi perspectiva, esta segmentación de mercado es más importante de lo que muchos creen. Las instituciones no elegirán “la mejor blockchain”, sino la infraestructura que resuelva sus necesidades específicas de cumplimiento, operación y competencia.

Problemas aún sin resolver

Fragmentación de liquidez entre cadenas: los costos de puente entre cadenas son muy altos, estimados en 1,3-1,5 mil millones de dólares anuales. La alta tarifa de puente genera diferencias de precio del 1%-3% en activos iguales en distintas blockchains. Si esto persiste hasta 2030, el costo anual superará los 75 mil millones. Es uno de mis mayores temores. Incluso con infraestructura de tokenización avanzada, si la liquidez está dispersa en cadenas incompatibles, la eficiencia se pierde.

Contradicción entre privacidad y transparencia: las instituciones quieren confidencialidad en sus transacciones, pero los reguladores exigen auditabilidad. En escenarios con múltiples partes (emisor, inversores, agencias de calificación, reguladores, auditores), cada uno necesita diferentes niveles de visibilidad. No existe una solución perfecta aún.

Fragmentación regulatoria: la UE aprobó MiCA, aplicable en 27 países; EE.UU. requiere solicitudes caso por caso de No-Action Letter, que toman meses; los flujos transfronterizos enfrentan conflictos jurisdiccionales.

Riesgos de oráculos: los activos tokenizados dependen de datos off-chain. Si los proveedores de datos son atacados, los activos en cadena pueden reflejar información errónea. Aunque el marco de prueba de activos de Chronicle ofrece una solución, el riesgo persiste.

Camino a billones: catalizadores clave en 2026

Catalizadores a seguir en 2026:

Lanzamiento en Solana de Ondo (Q1 2026): probar si la distribución retail puede crear liquidez sostenible; éxito: más de 100,000 holders, demostrando demanda real.

MVP de DTCC en Canton (primer semestre 2026): validar la viabilidad de liquidación de bonos del Estado en blockchain; si funciona: podría mover billones en fondos a infraestructura en cadena.

Aprobación de la ley CLARITY en EE.UU.: marco regulatorio claro; permitirá a inversores institucionales en espera desplegar capital.

Despliegue de Grove por Centrifuge: 1 mil millones en asignaciones en 2026; probar la operación de capital real con tokens de crédito; si se ejecuta sin eventos de crédito, aumentará la confianza de gestores.

Predicciones de mercado

- 2030: activos tokenizados alcanzarán entre 2 y 4 billones de dólares;

- Crecimiento de demanda: de 197 millones a 50-100 veces más;

- Condiciones: estabilidad regulatoria, interoperabilidad cross-chain, sin fallos institucionales mayores.

Por sector:

- Crédito privado: de 20-60 millones a 1500-2000 millones (mayor crecimiento relativo);

- Bonos del Estado tokenizados: potencial de más de 5 billones si fondos del mercado monetario migran a cadena;

- Bienes raíces: estimado en 3-4 billones, dependiendo de si los registros de propiedad adoptan blockchain.

Hitos de mil millones:

- Tiempo estimado: 2027-2028;

- Distribución prevista: crédito institucional 30-40 mil millones; bonos del Estado 30-40 mil millones; acciones tokenizadas 20-30 mil millones; bienes raíces y commodities 10-20 mil millones.

Requiere un crecimiento de 5 veces respecto a los niveles actuales. Aunque es ambicioso, con el impulso institucional del Q4 2025 y la próxima claridad regulatoria, no es inalcanzable.

¿Por qué son tan importantes estos cinco protocolos?

El panorama institucional de RWA en 2026 revela una tendencia inesperada: no hay un único ganador, porque no hay un mercado único.

Honestamente, esto es exactamente hacia donde debe dirigirse la infraestructura.

Cada protocolo resuelve problemas diferentes:

- Rayls → privacidad bancaria;

- Ondo → distribución de acciones tokenizadas;

- Centrifuge → despliegue en cadena para gestores de activos;

- Canton → migración de infraestructura Wall Street;

- Polymesh → simplificación del cumplimiento de valores.

De 2024 a 2026, el mercado creció de 8.5 mil millones a 197 mil millones, demostrando que la demanda supera la mera especulación.

Necesidades clave de los actores institucionales:

- CFOs: rendimiento y eficiencia operativa;

- Gestoras: reducir costos de distribución, ampliar base de inversores;

- Bancos: infraestructura que cumpla con regulaciones.

Los próximos 18 meses serán decisivos

- Lanzamiento en Solana de Ondo → probar expansión retail;

- MVP de DTCC en Canton → probar liquidación institucional;

- Despliegue de Grove en Centrifuge → usar capital real para probar tokenización de crédito;

- Meta de 1 mil millones en AmFi de Rayls → evaluar adopción de infraestructura de privacidad.

La ejecución prioriza la arquitectura, y los resultados superan los planos. Esa es la clave actual.

El sector financiero tradicional avanza en un proceso de migración a largo plazo en cadena. Estos cinco protocolos proporcionan la infraestructura necesaria: capa de privacidad, marco de cumplimiento y base de liquidación. Su éxito determinará si la tokenización será una mejora de eficiencia en estructuras existentes o un sistema completamente nuevo que reemplace intermediarios tradicionales.

Las decisiones de infraestructura institucional en 2026 definirán la configuración del sector en la próxima década.

Hitos clave en 2026

- Q1: Lanzamiento en Solana de Ondo (más de 98 acciones en línea);

- H1: MVP de DTCC en Canton (tokenización de bonos del Estado basada en infraestructura Wall Street);

- En curso: despliegue de Grove de Centrifuge con 1 mil millones; ecosistema de Rayls con ecosistema AmFi.

Se acerca una era de billones en activos. NFA.