Resumen

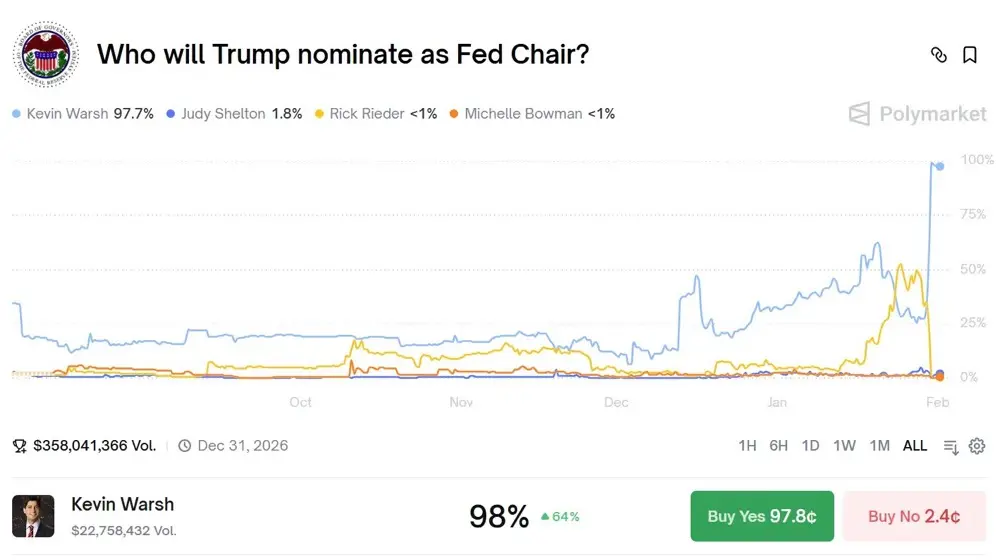

A principios de febrero de 2026, Trump propuso a Kevin Waugh, exmiembro de la Junta de la Reserva Federal y figura hawkish en política monetaria, como su sucesor en la presidencia de la Reserva Federal. Este nombramiento provocó una fuerte conmoción en los mercados financieros globales, que los mercados de criptomonedas denominaron como “el efecto Waugh”. Las principales criptomonedas cayeron significativamente, con salidas netas de casi 10 mil millones de dólares en un solo día en los ETF de Bitcoin al contado. Nuestro análisis profundo indica que la esencia del efecto Waugh es un “cambio de anclaje” en la lógica subyacente de la política monetaria: de la narrativa antigua de “la inflación persistente devalúa las monedas fiduciarias, beneficiando a los activos criptográficos como reserva de valor”, a un nuevo paradigma de “disciplina en las tasas de interés que fortalece la confianza en el dólar, y la contracción de liquidez que penaliza los activos de riesgo”. En esta transición, los mecanismos de valoración de los activos criptográficos están experimentando una reestructuración: la correlación entre Bitcoin y las acciones tecnológicas continúa fortaleciéndose, siendo forzada a aceptar un rol de “alto beta”; la valoración del mercado pasa de estar impulsada por la expansión de liquidez a la valoración basada en tasas de interés reales; y dentro del mercado se observará una fuerte diferenciación, donde los activos con flujos de caja reales y casos de uso prácticos obtendrán primas de valoración. De cara al futuro, los activos criptográficos podrían evolucionar hacia “garantías digitales no soberanas” en lugar de ser considerados activos refugio tradicionales. Los inversores deben ajustar sistemáticamente sus marcos de asignación, considerando las criptomonedas como un “factor de riesgo de alto beta” altamente sensible a la liquidez macroeconómica, y en ciclos de ajuste restrictivo, poner mayor énfasis en análisis fundamental, gestión de riesgos y reservas de liquidez.

Capítulo 1: Análisis del efecto Waugh—¿Por qué un nombramiento provoca un terremoto en los mercados?

El 30 de enero de 2026, un nombramiento en el ámbito financiero global generó una conmoción de nivel tsunami, incluso superior a la de la mayoría de los datos económicos o ajustes de política monetaria. Tras conocerse la nominación de Kevin Waugh, exmiembro de la Reserva Federal, como próximo presidente, el índice del dólar se disparó violentamente, el oro y la plata colapsaron, y el mercado de criptomonedas sufrió una masacre: Bitcoin cayó aproximadamente un 7% en un solo día, Ethereum más del 10%, y el valor total del mercado se evaporó en más de 8 billones de dólares. A simple vista, parecía una simple transición de personal, pero un análisis más profundo revela que la reacción tan intensa se debe a que la nominación de Waugh tocó la fibra más sensible del sistema financiero actual. Kevin Waugh no es un funcionario común de la Fed; su trayectoria y postura política conforman un retrato completo de hawkish. En 2006, con solo 35 años, Waugh se convirtió en el miembro más joven en la historia de la Fed, lo que ya indicaba su potencial extraordinario. Durante la turbulenta crisis financiera global de 2008, cuando la mayoría de sus colegas abogaban por políticas agresivas de flexibilización cuantitativa para salvar el sistema, Waugh fue uno de los opositores más firmes. No solo se opuso públicamente a la segunda ronda de QE (QE2), sino que en las reflexiones posteriores a la crisis advirtió repetidamente: las compras masivas de activos y las tasas de interés cero a largo plazo estaban distorsionando las señales del mercado, creando riesgos morales y dañando la estabilidad de precios a largo plazo. Estas ideas parecían incompatibles con el ambiente de crisis en ese momento, pero con el tiempo, cada vez más personas comenzaron a reconsiderar sus advertencias. Tras dejar la Fed, Waugh perfeccionó su marco teórico en el Hoover Institution y en la Stanford Graduate School of Business, enfatizando la importancia de las “tasas de interés reales” como anclaje de la política monetaria, considerando que tasas negativas son un castigo a los ahorradores y fomentan la mala asignación de capital. En un discurso público en 2025, afirmó claramente: “Una economía saludable requiere tasas de interés reales positivas como mecanismo de señal para la asignación de recursos; reducir artificialmente las tasas solo genera prosperidad ficticia y burbujas inevitables”. Estas declaraciones contrastan directamente con el entorno de liquidez que sustenta el mercado de criptomonedas.

El efecto Waugh revela una relación conflictiva de larga data entre los mercados de criptomonedas y la política monetaria. La narrativa original de las criptomonedas se basa en oponerse a la emisión descontrolada de dinero por parte de los bancos centrales; la frase de Satoshi Nakamoto en el bloque génesis, “el ministro de finanzas está en el borde de implementar la segunda ronda de rescates bancarios de emergencia”, refleja claramente esa postura de confrontación. Sin embargo, a medida que el mercado cripto madura, no se ha convertido en un sistema paralelo independiente del sistema tradicional, sino que se ha integrado cada vez más en él, desarrollando una dependencia estructural. La aprobación del ETF de Bitcoin al contado es un hito en este proceso: abre la puerta a la entrada de fondos institucionales, pero también implica que el poder de fijación de precios de los activos criptográficos pasa de la comunidad descentralizada a las mesas de negociación de Wall Street. Hoy, no son los mineros, hodlers o desarrolladores quienes determinan el precio de Bitcoin, sino los modelos de asignación de activos y sistemas de gestión de riesgos de BlackRock, Fidelity y otros grandes gestores. Estos modelos tienden a clasificar los activos criptográficos como “acciones tecnológicas de alto crecimiento” o “activos de riesgo alternativos”, y sus decisiones de compra y venta se basan en variables macroeconómicas similares a las tradicionales: expectativas de tasas, condiciones de liquidez y apetito por el riesgo. Esta dependencia estructural hace que el mercado cripto sea especialmente vulnerable ante figuras hawkish como Waugh, ya que los inversores institucionales ajustan mecánicamente sus posiciones según las expectativas de tasas, sin considerar la narrativa de reserva de valor “no soberana” de Bitcoin. Es una ironía cruel: un activo nacido para oponerse a los bancos centrales, cuyo precio finalmente lo determina la misma institución que más sensibilidad tiene a sus políticas.

Capítulo 2: Retroceso histórico en ciclos de ajuste restrictivo—¿Cómo se valoran los activos cripto en estos periodos?

Para entender el impacto potencial del efecto Waugh, es necesario analizar la historia y los patrones de comportamiento de los activos cripto en ciclos de ajuste restrictivo. Este análisis no es solo una acumulación de datos, sino una búsqueda de reglas estructurales que puedan orientar las posibles trayectorias actuales. El primer periodo relevante es el ciclo de 2017-2018, cuando la Fed inició la reducción de balance en octubre de 2017 y subió las tasas siete veces en dos años. Bitcoin mostró un comportamiento con un claro rezago: en diciembre de 2017, cuando la Fed ya comenzaba a subir tasas, Bitcoin alcanzó un máximo histórico de 19,891 dólares, ignorando las señales de endurecimiento monetario y sumergiéndose en una burbuja. Sin embargo, ese desprecio por las señales tuvo un costo alto: en 2018, con una política de tasas en ascenso y reducción de balance, la liquidez se contrajo continuamente, llevando a Bitcoin a un mercado bajista que duró 13 meses, con un mínimo de 3,127 dólares, una caída del 84.3%. La lección es clara: los efectos de la política monetaria son acumulativos y con retraso; el mercado puede ignorar las señales en el corto plazo, pero cuando alcanza un umbral, la corrección suele ser violenta y dolorosa. Además, este ciclo también revela una característica temprana del mercado cripto: su baja correlación con los mercados tradicionales, impulsada más por ciclos propios (como la reducción a la mitad de Bitcoin) y el sentimiento minorista.

El segundo ciclo importante es el de 2021-2022, con una mayor relación con el entorno actual. La Fed inició en noviembre de 2021 la reducción de compras (tapering), y en marzo de 2022 subió tasas por primera vez, acumulando siete incrementos en todo el año, totalizando 425 puntos básicos. Bitcoin alcanzó un máximo de 69,000 dólares en noviembre de 2021, y en noviembre de 2022 cayó a 15,480 dólares, una caída del 77%. En comparación con 2017-2018, la diferencia clave fue la fuerte correlación con las acciones tecnológicas: el coeficiente de correlación de 120 días entre Bitcoin y el índice Nasdaq pasó de aproximadamente 0.3 a mediados de 2021 a 0.86 en 2022. Este aumento no fue casual, sino reflejo de cambios estructurales: la entrada masiva de inversores institucionales, que gestionan sus riesgos integrando cripto en un marco de riesgo único. Cuando la Fed empezó a subir tasas agresivamente para combatir la inflación, estos inversores ajustaron sus carteras en consecuencia, reduciendo posiciones en tecnología y cripto en un ciclo de “liquidación múltiple”. Además, en ese periodo se observó una fuerte diferenciación interna: mientras Bitcoin resistió relativamente mejor, muchas altcoins cayeron más del 90%, señalando una segmentación del mercado en “activos centrales” y “activos periféricos”, con mayor concentración de capital en los primeros.

El tercer ciclo, de 2024-2025, con tasas altas sostenidas, es el más cercano y relevante para el análisis actual. La Fed mantuvo la tasa de fondos federales en torno a 5.25-5.50% durante 16 meses, reduciendo su balance en 950 mil millones de dólares mensualmente. En este escenario, el mercado cripto mostró una estructura compleja: Bitcoin se benefició de la aprobación del ETF al contado, subiendo de 45,000 a más de 100,000 dólares, pero la mayoría de las altcoins cayeron entre 40 y 70%, y más del 80% de los tokens en el top 100 quedaron por debajo del rendimiento de Bitcoin. Esto revela una tendencia clave: en entornos de liquidez restringida, el capital se concentra en los “activos más seguros”: los que tienen mayor liquidez, aceptación institucional y menor riesgo regulatorio. Además, la sensibilidad a las tasas de interés reales empezó a ser más evidente: cuando el rendimiento de los TIPS a 10 años subió de 1.5% a 2.5%, el precio de Bitcoin cayó aproximadamente un 15%, una reacción que en ciclos anteriores no era tan marcada.

De estos tres periodos históricos, podemos extraer varias reglas clave para los ciclos de ajuste restrictivo: primero, los efectos de la política monetaria son acumulativos y con retraso; segundo, la participación institucional aumenta la correlación con los activos tradicionales, alcanzando picos en entornos restrictivos; tercero, se produce una diferenciación interna en el mercado, con concentración en los principales activos; cuarto, el apalancamiento acumulado amplifica las caídas, generando ciclos viciosos de “bajada de precios - liquidaciones - caída adicional”; y quinto, las tasas de interés reales se vuelven un factor central en la valoración, elevando el coste de oportunidad de mantener cripto cuando los rendimientos libres de riesgo suben. El efecto Waugh, en particular, ocurre en un momento de máxima institucionalización y valoración relativamente alta, lo que puede hacer que esta corrección sea más duradera y compleja que en ciclos anteriores. Además, como figura hawkish y con un marco teórico coherente, su nominación puede indicar que la política restrictiva no será solo una respuesta temporal, sino un cambio de paradigma a largo plazo, con efectos que superan las fluctuaciones cíclicas.

Capítulo 3: Modelo de valoración de activos cripto en ciclos de ajuste restrictivo

En el nuevo entorno generado por el efecto Waugh, los modelos tradicionales de valoración de activos cripto dejan de ser efectivos, y es necesario construir un marco analítico desde cero. Basándonos en datos históricos y en la estructura actual del mercado, desarrollamos un modelo de tres factores para explicar la formación de precios en ciclos restrictivos. El primer factor es la condición de liquidez, con un peso del 40%. Este factor mide la tendencia de la oferta monetaria global, incluyendo el tamaño del balance de la Fed, la tasa de crecimiento del M2, y el volumen de operaciones en operaciones de recompra overnight. Los datos muestran una fuerte correlación entre la liquidez global y la capitalización del mercado cripto (R²=0.62): cada 1% de contracción en liquidez se asocia con una caída promedio del 2.1% en la capitalización total. Bajo el posible marco de política de Waugh, estimamos que en los próximos dos años la Fed reducirá su balance en un 15-20%, es decir, entre 1.2 y 1.6 billones de dólares, lo que podría reducir la valoración del mercado en un 25-30%. Además, la contracción de liquidez no es lineal: en las primeras fases, el impacto es limitado, pero cuando la contracción alcanza cierto umbral, puede desencadenar un ciclo de retroalimentación negativa, agravado por el apalancamiento en cripto, con muchas posiciones de préstamos y derivados en riesgo de liquidación.

El segundo factor es la tasa de interés real, con un peso del 35%. Este factor mide el coste de oportunidad de mantener cripto, usando como indicadores principales los rendimientos de los TIPS y las tasas de interés de fondos federales ajustados por inflación. Cada aumento del 1% en la tasa de interés real requiere que el riesgo de las criptos aumente en aproximadamente 280 puntos básicos para mantener la valoración actual. Esto implica que si la tasa real sube del 1.5% al 3%, la rentabilidad esperada de Bitcoin debería subir del 60% anual promedio a cerca del 70%, un umbral alto. El tercer factor es la preferencia por el riesgo, con un peso del 25%. Este mide la disposición de los inversores a asumir riesgos, usando indicadores como el VIX, el diferencial de bonos high yield y la prima de valoración de acciones tecnológicas. La sensibilidad de las criptomonedas a estos cambios es muy alta: un descenso del 10% en la apetencia por el riesgo puede reducir la valoración en un 18%. Esto se debe a su alta volatilidad y a su carácter de activo marginal: en momentos de optimismo, los inversores asumen más riesgo; en momentos de pesimismo, las criptos son las primeras en venderse. En ciclos restrictivos, la aversión al riesgo aumenta, y las tasas reales en ascenso reducen aún más la valoración, ya que elevan el coste de mantener cripto en portafolio.

Este modelo explica las diferencias en valoración entre categorías: Bitcoin, como activo de referencia, tiene un 60% de su variación explicada por liquidez, un 25% por flujos ETF, y menos del 15% por fundamentos on-chain. La alta correlación con activos tradicionales (0.65-0.75) y su sensibilidad a las tasas reales (12-15% de variación por cada 1%) son evidentes. Ethereum y plataformas de contratos inteligentes muestran una estructura más compleja: ingresos de red (40%), actividad de desarrolladores (25%), valor bloqueado en DeFi (20%) y factores macro (15%). La interrelación entre protocolos puede generar riesgos sistémicos, y los tokens de capa de aplicación o gobernanza, con flujos de caja reales (más de 50 millones de dólares anuales), pueden mantener valor, mientras que los tokens puramente de gobernanza enfrentan riesgo de iliquidez. En ciclos restrictivos, la concentración en los mejores activos aumenta, y la mayoría de los tokens puede quedar en estado de “zombie”.

Capítulo 4: Ajuste de estrategias de inversión y gestión de riesgos

Frente al entorno restrictivo generado por el efecto Waugh, todos los actores del mercado deben revisar profundamente sus marcos de estrategia y gestión de riesgos. Para los inversores institucionales tradicionales, el primer paso es redefinir el papel de las criptomonedas en sus carteras. Ya no deben considerarse como “oro digital” o cobertura contra la inflación, sino como “activos de alto beta de crecimiento”, en la misma categoría que las acciones tecnológicas. Esta reclasificación tiene implicaciones prácticas: en los modelos de asignación, el riesgo de cripto debe reducirse del 5-8% al 3-5%; en la evaluación de rendimiento, el benchmark debe ser el índice de tecnología en lugar del oro o commodities; y en gestión de riesgos, los escenarios de estrés deben incluir “choques de liquidez” y “correlaciones en aumento”. Además, los gestores deben establecer procesos de decisión más sistemáticos, basados en señales macroeconómicas (tasas reales, indicadores de liquidez, apetito por el riesgo), con reglas claras de activación: por ejemplo, reducir exposición cuando la tasa real supere cierto umbral, activar coberturas ante deterioro de liquidez, o incrementar posiciones cuando el riesgo de mercado esté en mínimos históricos. La utilización de instrumentos derivados, como futuros y opciones, será clave para gestionar riesgos a la baja. Es importante destacar que en ciclos restrictivos, la correlación entre cripto y activos tradicionales puede aumentar aún más, reduciendo su utilidad como diversificador, por lo que estos cambios deben reflejarse en los modelos de riesgo y en la asignación de activos.

De cara al futuro, independientemente del resultado del nombramiento de Waugh, el mercado cripto ha entrado en una fase irreversible de profunda integración con el sistema financiero tradicional, con cambios en mecanismos de valoración, patrones de volatilidad y relaciones de correlación. La regulación será más clara, las metodologías de valoración más especializadas, y la estructura del mercado más compleja. La naturaleza cíclica se verá atenuada, y el efecto Waugh puede impulsar una necesaria autocrítica y reforma del sector. Cuando la liquidez deje de ser un factor de crecimiento, el mercado se verá obligado a centrarse en crear valor real, resolver problemas concretos y construir modelos económicos sostenibles. Los proyectos basados solo en narrativa y especulación sin avances reales serán eliminados, y las innovaciones genuinas tendrán espacio para desarrollarse.