Autor: Consejo de Estabilidad Financiera; Compilador: TaxDAO

Este artículo describe las respuestas a los riesgos de los criptoactivos. Es importante señalar que este documento no propone nuevas políticas, recomendaciones o expectativas para las autoridades de los Estados miembros. En cambio, se basa en el asesoramiento y la orientación de políticas existentes del Fondo Monetario Internacional (FMI), el Consejo de Estabilidad Financiera (FSB), las organizaciones internacionales (OI) y los organismos normativos (SSB). La política macrofinanciera, la regulación financiera y otras consideraciones políticas y regulatorias que abordan el riesgo legal, la integridad financiera, la integridad del mercado y la protección de los inversores son elementos fundamentales de un marco de políticas eficaz para los criptoactivos. El documento concluye describiendo consideraciones de política adicionales para medidas específicas que pueden ser apropiadas bajo ciertas condiciones en jurisdicciones con mayores riesgos macroeconómicos, como algunas economías de mercados emergentes y en desarrollo.

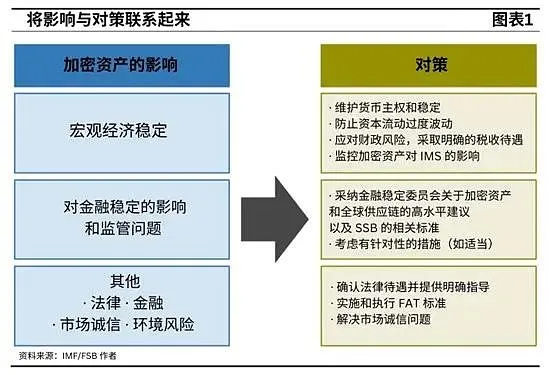

1. Política de Estabilización Macroeconómica

1.1 Mantener la soberanía y estabilidad monetaria

Desarrollar marcos y políticas eficaces es la mejor manera de limitar la sustitución de criptoactivos. Unas políticas macroeconómicas sólidas y un marco institucional creíble son fundamentales para proteger la soberanía monetaria. Un marco de política monetaria débil, sumado a déficits fiscales y presiones financieras de los bancos centrales, socavará la credibilidad monetaria y fomentará la sustitución de divisas.

Un Marco de Política Monetaria (MPF) eficaz salvaguarda la soberanía monetaria a través de la transparencia, la coherencia y la coherencia. Incluye el diseño, la implementación, la comunicación y la base jurídica de la independencia del banco central. Un MPF transparente, coherente y consistente mejora la comprensión, las expectativas del mercado y la eficacia de las políticas.

Evitar grandes déficits y altos niveles de deuda es importante para proteger la soberanía monetaria, especialmente cuando el marco de política monetaria es débil. Presionar a los bancos centrales para que financien los déficits en lugar de endurecer las políticas podría tener consecuencias inflacionarias y aumentar la presión para la sustitución de divisas, lo que a su vez alentaría el uso de criptoactivos como medio de pago.

Para proteger la estabilidad monetaria, a los criptoactivos no se les debe conceder el estatus de moneda oficial ni de curso legal. Los medios de pago oficiales se limitarán a las monedas públicas emitidas por el Estado. Los criptoactivos conllevan riesgos fundamentales y no deben considerarse “dinero” porque no cumplen con las tres condiciones básicas del “dinero” (unidad de cuenta, medio de intercambio y depósito de valor). Los bancos centrales también deberían evitar mantener criptoactivos en sus activos de reserva oficiales debido a los riesgos y preocupaciones sobre los efectos desestabilizadores del Sistema Monetario Internacional (SMI).

En el caso del uso oficial de criptoactivos, los gobiernos deberían minimizar los riesgos fiscales y operativos. El uso de pagos oficiales debe restringirse para evitar que los ingresos del gobierno se vean afectados por los cambios en los precios de los criptoactivos. Deben evitarse las garantías de convertibilidad para evitar que el Tesoro acumule pasivos contingentes, y los riesgos en las operaciones de gestión fiscal deben gestionarse mediante salvaguardias y controles.

1.2 Prevenir fluctuaciones excesivas en los flujos de capital

Las autoridades deberían tomar medidas para contrarrestar el impacto que la adopción de criptoactivos pueda tener en las medidas de gestión de los flujos de capital.

medidas, CFM). Las posibles medidas de política incluyen aclarar el estatus legal de los criptoactivos cuando sea necesario y garantizar que las leyes CFM cubran los criptoactivos y se apliquen de manera efectiva. Abordar las lagunas de datos y aprovechar la tecnología puede ayudar a las autoridades a monitorear los riesgos e implementar el CFM de manera más efectiva.

Si la eficacia de los mecanismos CFM se reduce debido a la adopción de criptoactivos, es posible que las jurisdicciones deban considerar aumentar la flexibilidad del tipo de cambio y equilibrar los objetivos contrapuestos de autonomía monetaria, estabilidad del tipo de cambio y apertura financiera. Dados los beneficios de las reservas internacionales como protección contra las crisis de balanza de pagos, gestionar el riesgo de mayores salidas de capital puede implicar ajustes a las reservas internacionales. En tales circunstancias, pueden ser necesarios ajustes de política macroeconómica, como el endurecimiento monetario, la política macroprudencial o fiscal.

1.3 Abordar los riesgos fiscales y adoptar tratamientos fiscales claros

Deben identificarse, analizarse y divulgarse los riesgos fiscales que surgen de la adopción generalizada de criptoactivos, incluidos los que surgen de conferir el estatus de moneda fiduciaria u oficial. Los riesgos fiscales para los gobiernos relacionados con los criptoactivos deben evaluarse, cuantificarse (en la medida de lo posible) y monitorearse con prontitud. El uso generalizado de criptoactivos en entornos débilmente regulados aumenta los riesgos fiscales explícitos e implícitos que enfrentan los gobiernos desde el sector financiero.

Identificar y monitorear los riesgos asociados con los criptoactivos puede mejorar la capacidad de los gobiernos para mitigar y responder a los riesgos, promoviendo la credibilidad fiscal y la sostenibilidad de las finanzas públicas. Estos riesgos para las finanzas públicas deben incluirse en las declaraciones de riesgos fiscales del gobierno para mejorar la transparencia fiscal.

Las políticas fiscales deberían garantizar un tratamiento fiscal claro de los criptoactivos, y los departamentos de administración tributaria deberían fortalecer los esfuerzos de cumplimiento. Las disposiciones legales deben reflejar claramente las decisiones políticas relativas al tratamiento fiscal de los criptoactivos, incluido el impuesto sobre la renta/el impuesto sobre el patrimonio y el impuesto al valor añadido, como lo analizan en detalle Bell et al. Las autoridades tributarias deberían aprovechar la información de terceros, especialmente cuando se trata de plataformas de comercio de criptoactivos, corredores y otros intermediarios, para mejorar el cumplimiento tributario.

El intercambio de información transfronterizo y la cooperación en materia de regulación financiera son fundamentales para un cumplimiento tributario eficaz. Podría resultar beneficioso adoptar un marco como el Marco de presentación de informes sobre criptoactivos (CARF) propuesto por la OCDE. Mejorar las capacidades institucionales, invertir en infraestructura y análisis de datos especializados y priorizar la capacitación de administradores tributarios serán fundamentales para respaldar el análisis de riesgos y las auditorías tributarias relacionadas con los negocios de criptoactivos.

1.4 Monitoreo del impacto de los criptoactivos en el Sistema Monetario Internacional (SMI)

El sistema monetario internacional puede enfrentar nuevos desafíos, como flujos de capital más fragmentados, grandes e inestables, y nuevos riesgos para la estabilidad e integridad financieras. Los criptoactivos pueden amplificar las vulnerabilidades existentes y plantear nuevos riesgos para la estabilidad financiera global y el sistema monetario internacional en múltiples frentes.

Como se estipula en su Convenio Constitutivo, la función principal del FMI es garantizar la estabilidad y eficiencia del sistema de seguimiento internacional. El FMI coopera activamente con los países miembros mediante supervisión multilateral y bilateral, desarrollo de capacidades y préstamos. Cuando se trata de criptoactivos, una parte importante del trabajo del FMI es evaluar los riesgos macrofinancieros y los riesgos de contagio.

El análisis continuo, la revisión de las reglas y el monitoreo son imperativos. Las áreas que requieren un seguimiento estrecho y continuo incluyen (i) el impacto de los criptoactivos en los flujos de capital transfronterizos brutos y netos; (ii) cambios en la intermediación financiera, la sustitución de divisas y el uso internacional de divisas; (iii) los efectos sobre los tipos de cambio y el capital. sistemas de cuentas e impacto de la CMF; (iv) riesgos de integridad financiera; (v) demanda y oferta de recursos de la red de seguridad financiera global. Un seguimiento estrecho ayudará a fundamentar una regulación adecuada y la cooperación transfronteriza entre los responsables de la formulación de políticas y los organismos internacionales de normalización.

2. Reglamento de Estabilidad Financiera

2.1 Marco global del Consejo de Estabilidad Financiera para actividades de criptoactivos

Las recomendaciones del FSB proporcionan un marco global para una regulación y supervisión efectivas de las actividades y mercados de criptoactivos, así como de los acuerdos globales sobre monedas estables. El marco se basa en el principio de “misma actividad, mismo riesgo, misma regulación” y proporciona una base sólida para garantizar que las actividades de criptoactivos y monedas estables estén sujetas a una regulación coherente y completa acorde con los riesgos que plantean.

El marco del Consejo de Estabilidad Financiera incluye dos conjuntos distintos de recomendaciones. El asesoramiento sobre criptoactivos y mercados se aplica a cualquier tipo de actividad de criptoactivos, incluidas las monedas estables y la actividad a través de DeFi. Sin embargo, aquellas monedas estables que se utilizan ampliamente como medio de pago y/o depósito de valor en múltiples jurisdicciones (monedas estables globales, GSC) pueden plantear riesgos particulares para la estabilidad financiera. Como resultado, se ha emitido un asesoramiento complementario independiente para las actividades de criptoactivos que entran dentro de la definición de la GSC para reflejar sus riesgos particulares y sus mayores requisitos regulatorios y de supervisión.

Las recomendaciones del Consejo de Estabilidad Financiera son de alto nivel. Las recomendaciones brindan a las autoridades jurisdiccionales suficiente flexibilidad para implementarlas y adaptarse a circunstancias que cambian rápidamente mediante la aplicación de regulaciones existentes relevantes o el desarrollo de nuevos marcos regulatorios nacionales. Este enfoque también deja un amplio margen para que las SSB desarrollen orientación adicional dentro de sus respectivas áreas de responsabilidad para abordar cuestiones sectoriales.

2.2 Recomendaciones de alto nivel del Consejo de Estabilidad Financiera sobre criptoactivos

Las autoridades pertinentes deben tener poderes regulatorios apropiados y deben aplicar una regulación, supervisión y supervisión integrales y efectivas.

y supervisión). Las autoridades deben poseer y utilizar poderes, herramientas y recursos suficientes necesarios o apropiados para regular, supervisar y monitorear las actividades y mercados de criptoactivos, y hacer cumplir de manera efectiva las leyes y regulaciones pertinentes. La aplicación de estos poderes y herramientas debe ser proporcional a los riesgos planteados y coherente con las normas internacionales y los respectivos mandatos de las autoridades.

Para promover una comunicación, un intercambio de información y una consulta eficientes y eficaces, las autoridades deben cooperar y coordinarse entre sí a nivel nacional e internacional. La cooperación y la coordinación deberían apoyar a las diferentes agencias en el cumplimiento de sus respectivas tareas y deberían fomentar la coherencia en los resultados regulatorios y de supervisión.

Los emisores de criptoactivos y los proveedores de servicios deberían establecer marcos de gobernanza integrales. Esto incluye establecer responsabilidades claras y directas para todas las funciones y actividades que se llevan a cabo.

Se debe establecer un marco eficaz de gestión de riesgos para abordar de manera integral todos los riesgos importantes asociados con las funciones que se desempeñan y las actividades emprendidas. Esto debería incluir abordar los riesgos derivados de la resiliencia operativa, las salvaguardias de ciberseguridad y las medidas contra el lavado de dinero y la financiación del terrorismo, así como requisitos “apropiados”.

Se necesitan marcos de datos sólidos para garantizar una regulación, supervisión e inspección adecuadas. El marco de datos debe incluir sistemas y procedimientos para recopilar, almacenar, proteger y reportar datos de manera rápida y precisa. Las autoridades deberían poder obtener datos a su discreción.

Se debe proporcionar a los usuarios y a las partes interesadas pertinentes información completa, clara y transparente sobre los mercados y servicios de criptoactivos. Esta información debe cubrir el marco de gestión, las operaciones, el perfil de riesgo y la situación financiera.

Las autoridades deben identificar y monitorear las interconexiones relevantes dentro del ecosistema de criptoactivos y entre el ecosistema de criptoactivos y el sistema financiero en general, y abordar los riesgos para la estabilidad financiera.

Cuando esté permitido, los proveedores de servicios de criptoactivos que combinen múltiples funciones y actividades deben estar sujetos a una regulación, supervisión e inspección adecuadas. Esto debería abordar de manera integral los riesgos asociados con funciones individuales y los riesgos que surgen de combinaciones de funciones, incluidos los conflictos de intereses y la segregación de ciertas funciones. En algunas jurisdicciones, esta combinación no está permitida, en cuyo caso las autoridades deberían tomar medidas firmes, como la desagregación legal y la separación de ciertas funciones.

2.3 Recomendaciones de alto nivel del Consejo de Estabilidad Financiera sobre las monedas estables globales

Las recomendaciones de alto nivel del Consejo de Estabilidad Financiera adoptan un enfoque amplio respecto de las monedas estables globales (GSC). Las normas internacionales diseñadas para sectores específicos se centran en funciones únicas dentro del ámbito del organismo normativo pertinente. Cuando se aplican estándares sectoriales internacionales a las monedas estables globales para una función económica específica, estos estándares abordarán los riesgos específicos de esa función económica y, por lo tanto, las autoridades pertinentes deben hacer cumplir estos estándares internacionales.

El asesoramiento del GSC del Consejo de Estabilidad Financiera complementa otros consejos sobre criptoactivos y refleja los riesgos especiales del GSC y los mayores requisitos regulatorios y de supervisión. Las autoridades pertinentes deberían utilizar poderes regulatorios apropiados para proporcionar una supervisión integral de las actividades y funciones de la GSC. Estas recomendaciones promueven la cooperación transfronteriza y el intercambio de información, marcos de datos sólidos y marcos eficaces de gestión de riesgos organizados por el GSC. Estas recomendaciones incluyen requisitos adicionales para abordar los riesgos específicos de las GSC.

Los acuerdos de GSC deben contar con planes de recuperación y resolución adecuados. Las autoridades pertinentes deben exigir a la SGC que disponga el desarrollo de planes apropiados para apoyar la recuperación, disolución o liquidación ordenada conforme al marco legal (o de insolvencia) aplicable.

Los emisores de GSC y, cuando corresponda, otros participantes en acuerdos de GSC, deben proporcionar a todos los usuarios y partes interesadas relevantes información completa y transparente sobre el funcionamiento de los acuerdos de GSC. Esta información debe incluir el marco de gobernanza, cualquier conflicto de intereses y su gestión, derechos de reembolso, mecanismos de estabilización, operaciones, marco de gestión de riesgos y situación financiera.

Los acuerdos de GSC deben estar sujetos a estrictos derechos de compra, estabilización y requisitos prudenciales para mantener un valor estable en todo momento y reducir el riesgo de corridas. Las autoridades deberían exigir a las GSC que se dispongan a ofrecer a todos los usuarios derechos legales sólidos contra el emisor y/o los activos de reserva subyacentes, con reembolsos oportunos garantizados. Para las GSC denominadas en una única moneda fiduciaria, los reembolsos se realizarán a su valor nominal en esa moneda fiduciaria.

3. Otras políticas y regulaciones

3.1 Consideraciones legales

En algunas jurisdicciones, puede ser necesario aclarar la aplicación de las leyes existentes o evaluar si se necesitan nuevas leyes. En ausencia de dicha seguridad jurídica, las jurisdicciones deberían considerar tres acciones, que no son mutuamente excluyentes, pueden implicar reformas legales y deben desarrollarse con la participación del sector privado y con base en la orientación de organizaciones internacionales:

· Modernizar el derecho privado mediante reformas legislativas específicas cuando sea necesario. En algunas jurisdicciones, es posible que sea necesario modernizar el derecho privado para aclarar la clasificación de los criptoactivos y las reglas para su negociación. Cuando existan lagunas en el marco existente, las reformas legislativas podrían centrarse en áreas donde hay fricciones entre el derecho privado y las nuevas tecnologías, como en Suiza, Liechtenstein y Alemania, para evitar demoras e inconsistencias con el marco legal más amplio.

·Cuando sea necesario, aclarar la aplicación de las leyes financieras y el tratamiento de los criptoactivos. Esto se puede lograr mediante varios métodos. Cuando las actividades de criptoactivos caen dentro de categorías legales establecidas, se pueden hacer cumplir los marcos legales y regulatorios existentes (por ejemplo, la aplicación de leyes de valores a los criptoactivos). Si existen brechas y los marcos existentes aún no son aplicables, las jurisdicciones podrían modificar las leyes existentes para cubrir explícitamente actividades específicas relacionadas con los criptoactivos (como Japón), o emitir leyes personalizadas sobre criptoactivos (como los Mercados de Criptoactivos de la Unión Europea). Regulación 》) o leyes relativas a la tecnología financiera (“fintech”), de las cuales las actividades de criptoactivos son un subconjunto (como en México).

·Reducir el problema de la subimposición de las transacciones que involucran criptoactivos. Esto requiere un marco fiscal transparente y predecible, junto con la cooperación internacional. Si bien las leyes tributarias generalmente se aplican a los criptoactivos en función de sus características legales, es posible que sean necesarios ajustes para brindar claridad y certeza y lograr los objetivos de política específicos de un país. Las administraciones tributarias deben brindar orientación oportuna e integral a los contribuyentes, complementando los marcos existentes para aumentar la transparencia y la previsibilidad del tratamiento. Además, los países deberían aclarar las obligaciones de pago y presentación de informes, incluidas las de los proveedores de servicios de criptoactivos.

3.2 Supervisión de la Integridad Financiera

Las jurisdicciones deberían implementar los estándares del GAFI en el área de activos virtuales para proteger sus sistemas financieros y la economía global de las amenazas del lavado de dinero, el financiamiento del terrorismo y la proliferación de armas de destrucción masiva. De acuerdo con los estándares del GAFI sobre proveedores de servicios de activos virtuales adoptados en 2019, las jurisdicciones deben evaluar los riesgos de lavado de dinero y financiamiento del terrorismo asociados con las actividades de activos virtuales y tomar medidas apropiadas para reducir estos riesgos; emitir licencias a proveedores de servicios de activos virtuales o estar registrados; y supervisar el sector de la misma manera que otras instituciones financieras. Al mismo tiempo, se debe exigir a los proveedores de servicios de activos virtuales que implementen medidas de mitigación de riesgos, incluida la debida diligencia con el cliente, el mantenimiento de registros y la notificación de transacciones sospechosas, y la imposición de sanciones financieras específicas. Se debe exigir a los proveedores de servicios de activos virtuales que apliquen la “Regla de viaje” sobre la transparencia de los pagos y obtengan, mantengan y transmitan de forma segura información del originador y del beneficiario al realizar transferencias. El GAFI adoptó una guía revisada sobre un enfoque basado en el riesgo para los activos virtuales en 2021 para ayudar a las jurisdicciones y a los proveedores de servicios virtuales de valor agregado a comprender sus obligaciones ALD/CFT e implementar de manera efectiva los estándares del grupo de trabajo del GAFI.

La naturaleza sin fronteras del ecosistema de criptoactivos limita la eficacia de la regulación por parte de cada país. Dado que un proveedor de VAS en particular puede estar sujeto a los marcos ALD/CFT de múltiples jurisdicciones, la cooperación y el intercambio de información entre jurisdicciones son esenciales para mejorar la comprensión de las cuestiones relacionadas con los criptoactivos a nivel global y jurisdiccional. es critico. La aplicación inconsistente de los estándares del GAFI también crea oportunidades para el arbitraje regulatorio. Por lo tanto, la acción colectiva y la implementación generalizada de un marco ALD/CFT compatible con el GAFI son fundamentales para reducir los riesgos financieros ilícitos en el espacio de los criptoactivos. Reconociendo la urgente necesidad de abordar estas disparidades geográficas, el GAFI adoptó una hoja de ruta en febrero de 2023 para acelerar la implementación global de controles y supervisión ALD/CFT en el sector de criptoactivos.

La integridad financiera es uno de los objetivos clave de un marco político eficaz. Las jurisdicciones deben implementar consistentemente los estándares del GAFI y participar en una cooperación internacional efectiva. El FMI debe continuar sus esfuerzos para asesorar a sus miembros sobre cuestiones de integridad financiera relacionadas con los criptoactivos en su trabajo de supervisión, préstamos y evaluación, y apoyar a sus miembros en la implementación de marcos ALD/CFT efectivos a través de sus actividades de desarrollo de capacidades.

3.3 Supervisión de la Integridad del Mercado

Las jurisdicciones deben implementar y aplicar los Principios y Estándares de IOSCO a criptoactivos y actividades económicamente equivalentes para abordar los riesgos sustanciales y próximos de integridad del mercado y protección de los inversores en la industria, incluidos los conflictos de intereses, la protección de los activos de los clientes, la manipulación del mercado, el riesgo operativo y la idoneidad del acceso minorista. y cuestiones transfronterizas.

3.4 Otras medidas específicas

Además de implementar recomendaciones de políticas y estándares del Fondo Monetario Internacional, la Junta de Estabilidad Financiera, el Grupo de Acción Financiera Internacional y la SSB, algunas autoridades pueden considerar imponer restricciones amplias específicas o con plazos determinados para gestionar los riesgos de los criptoactivos. Una prohibición general que haría ilegales todas las actividades de criptoactivos, como el comercio y la minería, podría ser costosa y técnicamente exigente de aplicar. Debido a la naturaleza inherentemente ilimitada de los criptoactivos, estas prohibiciones también tienden a aumentar los incentivos para la elusión, lo que genera mayores riesgos potenciales para la integridad financiera y posibles ineficiencias. Una prohibición en una jurisdicción también puede dar lugar a que las actividades se trasladen a otras jurisdicciones, creando riesgos de contagio. La decisión de prohibir no es una “elección simple” y debe basarse en una evaluación de los riesgos de lavado de dinero y financiamiento del terrorismo (LD/FT), así como otras consideraciones, como importantes salidas de capital y otros objetivos de política pública.

Las restricciones selectivas se justifican en algunas circunstancias para gestionar riesgos específicos o para respaldar el marco regulatorio de autoridades con recursos limitados. Por ejemplo, las restricciones selectivas pueden ser útiles cuando los países experimentan importantes salidas de capital, severa sustitución de monedas, niveles inaceptables de riesgos de lavado de dinero/financiamiento del terrorismo y/o riesgos para los consumidores y los mercados. Estas restricciones pueden ser específicas de ciertos productos (por ejemplo, monedas de privacidad), actividades (por ejemplo, pagos en Ucrania, promociones financieras en Singapur, España, Reino Unido) o entidades (por ejemplo, bancos en Nigeria). Es posible que se necesiten restricciones específicas en el corto plazo mientras los países mejoran sus capacidades internas, incluidos el conocimiento y la conciencia, para responder a la regulación.

Incluso si las jurisdicciones consideran imponer restricciones de forma temporal, dichas restricciones deberían verse como parte de una respuesta política más amplia. Las medidas restrictivas no deberían reemplazar políticas macroeconómicas sólidas, marcos institucionales creíbles y una regulación y supervisión integrales, que son la primera línea de defensa contra los riesgos macroeconómicos y financieros que plantean los criptoactivos.