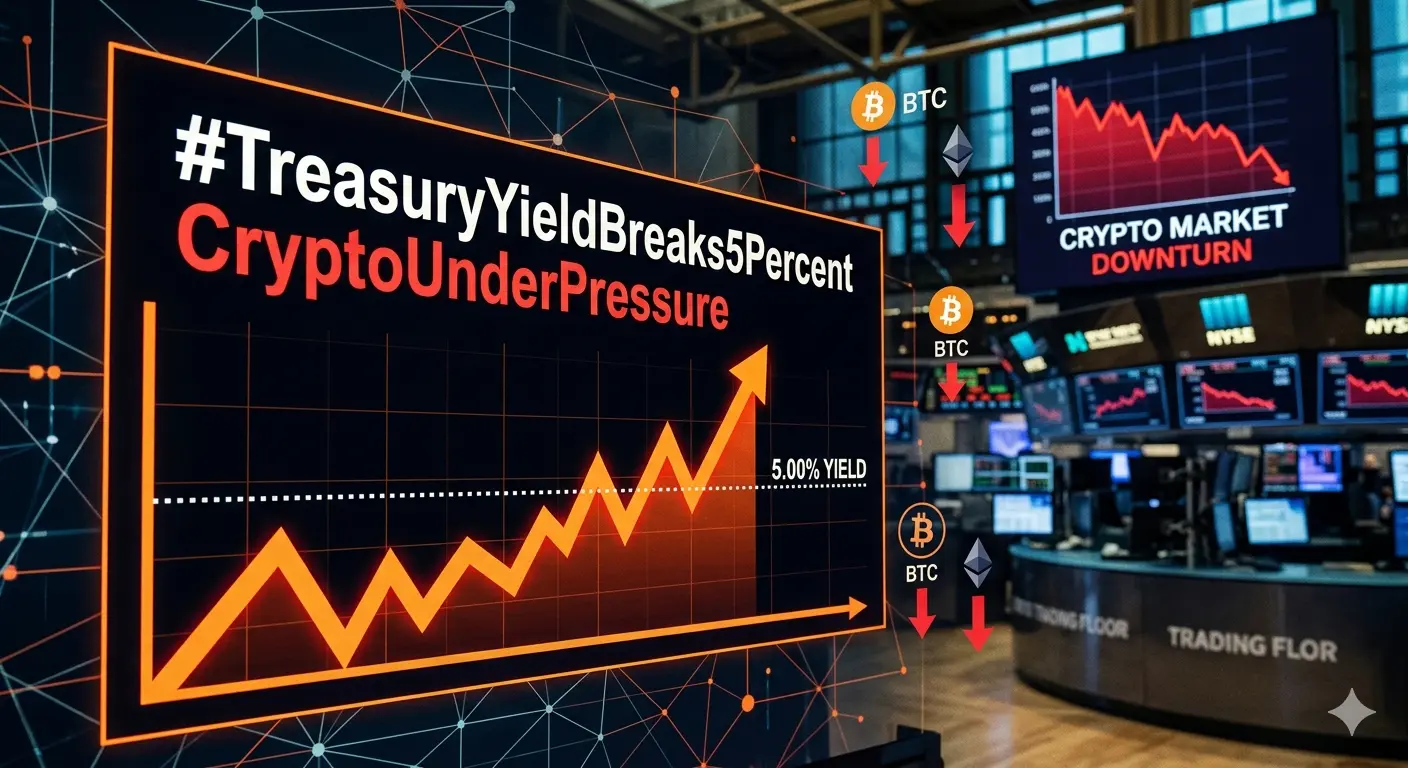

#TreasuryYieldBreaks5PercentCryptoUnderPressure

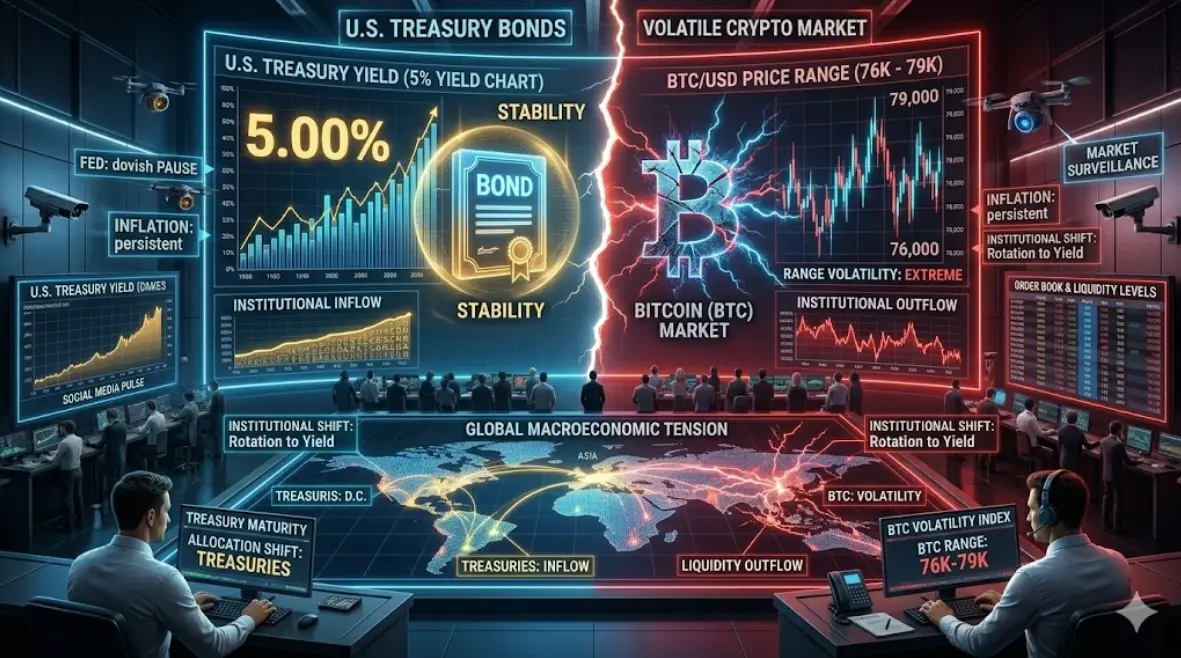

El movimiento reciente en los rendimientos a largo plazo de los bonos del Tesoro de EE. UU. por encima del umbral del 5% no es solo un titular macroeconómico — representa un cambio estructural en la asignación de capital global que impacta directamente en los mercados de criptomonedas, los ciclos de liquidez y el apetito por el riesgo en general.

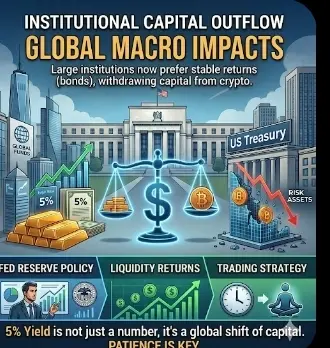

A este nivel de rendimiento, el sistema financiero revaloriza todo en silencio. El capital que antes fluía agresivamente hacia activos especulativos ahora se está retirando hacia instrumentos sin riesgo que de repente ofrecen retornos reales significativos. Esto no es una rotación emocional — es una reevaluación mecánica impulsada por las matemáticas.

Cuando los rendimientos suben por encima del 5%, tres fuerzas principales se activan simultáneamente. Primero, las carteras institucionales vuelven a reequilibrarse hacia la deuda soberana, porque el retorno ajustado al riesgo se vuelve demasiado fuerte para ignorar. Segundo, las tasas de descuento utilizadas en los modelos de valoración aumentan, lo que comprime el valor teórico de activos de riesgo como las acciones y las criptomonedas. Tercero, las condiciones de liquidez se estrechan, reduciendo el combustible que normalmente impulsa la expansión especulativa.

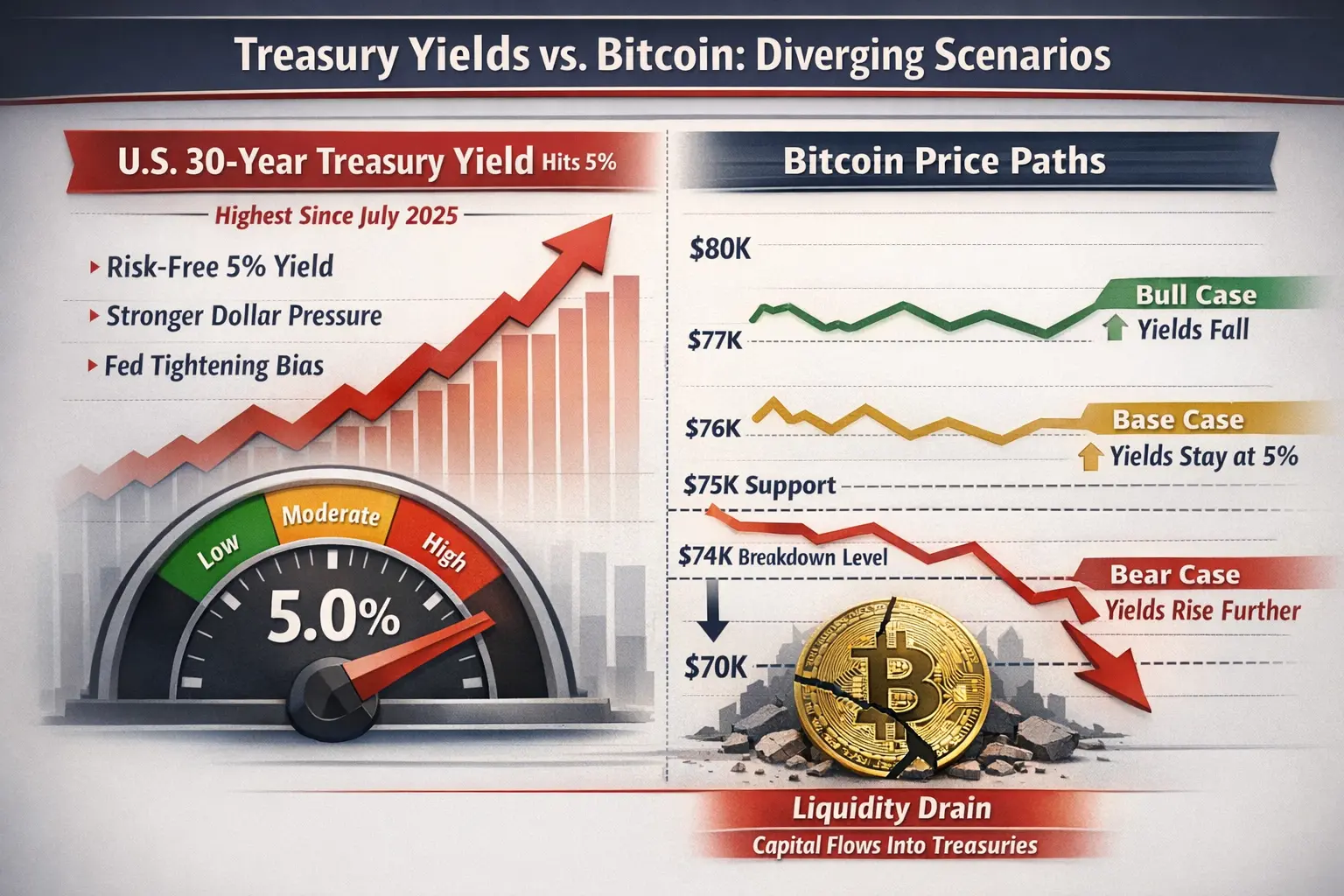

Bitcoin, que actualmente se consolida en el rango de 77K–79K, refleja este entorno macro con precisión. La acción del precio no es volatilidad aleatoria; es una salida directa de la liquidez marginal reducida. Las nuevas entradas son más débiles, el apetito por apalancamiento es menor, y los poseedores existentes toman beneficios selectivamente en momentos de fortaleza en lugar de perseguir la continuación.

La narrativa de que Bitcoin funciona como un activo de refugio seguro puro se debilita en este régimen. En realidad, Bitcoin siempre se ha comportado más como un instrumento de liquidez de alta beta que como una reserva de valor defensiva durante ciclos de ajuste de tasas. Solo se desacopla parcialmente durante crisis sistémicas, pero en entornos impulsados por tasas, se negocia más cerca de los activos de riesgo tecnológico que del oro.

Esto crea una divergencia clara en el comportamiento del capital. El dinero no necesariamente sale completamente de las criptomonedas, sino que rota internamente. Los instrumentos de rendimiento estable absorben capital conservador, mientras que dentro de las criptomonedas, la dominancia se desplaza hacia Bitcoin a medida que las altcoins pierden impulso especulativo. La compresión del riesgo afecta primero a los activos más pequeños, y luego se extiende hacia arriba.

Si los rendimientos permanecen elevados por encima del 5% durante un período prolongado, la estructura del mercado cambiará aún más. Se espera una acumulación lateral prolongada en Bitcoin, caídas más profundas en las altcoins de alto beta, y cascadas de liquidación cada vez más violentas impulsadas por posiciones apalancadas en lugar de presión de venta orgánica.

Sin embargo, esto no es un escenario de colapso estructural para las criptomonedas. Es una fase de eficiencia de capital. Los mercados no están muriendo — están siendo reevaluados. El sistema está recompensando temporalmente la estabilidad del rendimiento sobre la especulación asimétrica.

La señal real a observar no es solo el precio, sino los indicadores de reexpansión de liquidez: expectativas de política de la Fed, trayectoria del rendimiento real, fortaleza del dólar y dinámicas de flujo de ETF. Cuando la liquidez regrese, las criptomonedas históricamente reevaluarán más rápido y de manera más agresiva que los activos tradicionales.

Hasta entonces, esto sigue siendo un entorno impulsado por la disciplina donde la preservación del capital supera la expansión agresiva.

#GateSquare #ContentMining

#Gate13周年 #CreatorCarnival

El movimiento reciente en los rendimientos a largo plazo de los bonos del Tesoro de EE. UU. por encima del umbral del 5% no es solo un titular macroeconómico — representa un cambio estructural en la asignación de capital global que impacta directamente en los mercados de criptomonedas, los ciclos de liquidez y el apetito por el riesgo en general.

A este nivel de rendimiento, el sistema financiero revaloriza todo en silencio. El capital que antes fluía agresivamente hacia activos especulativos ahora se está retirando hacia instrumentos sin riesgo que de repente ofrecen retornos reales significativos. Esto no es una rotación emocional — es una reevaluación mecánica impulsada por las matemáticas.

Cuando los rendimientos suben por encima del 5%, tres fuerzas principales se activan simultáneamente. Primero, las carteras institucionales vuelven a reequilibrarse hacia la deuda soberana, porque el retorno ajustado al riesgo se vuelve demasiado fuerte para ignorar. Segundo, las tasas de descuento utilizadas en los modelos de valoración aumentan, lo que comprime el valor teórico de activos de riesgo como las acciones y las criptomonedas. Tercero, las condiciones de liquidez se estrechan, reduciendo el combustible que normalmente impulsa la expansión especulativa.

Bitcoin, que actualmente se consolida en el rango de 77K–79K, refleja este entorno macro con precisión. La acción del precio no es volatilidad aleatoria; es una salida directa de la liquidez marginal reducida. Las nuevas entradas son más débiles, el apetito por apalancamiento es menor, y los poseedores existentes toman beneficios selectivamente en momentos de fortaleza en lugar de perseguir la continuación.

La narrativa de que Bitcoin funciona como un activo de refugio seguro puro se debilita en este régimen. En realidad, Bitcoin siempre se ha comportado más como un instrumento de liquidez de alta beta que como una reserva de valor defensiva durante ciclos de ajuste de tasas. Solo se desacopla parcialmente durante crisis sistémicas, pero en entornos impulsados por tasas, se negocia más cerca de los activos de riesgo tecnológico que del oro.

Esto crea una divergencia clara en el comportamiento del capital. El dinero no necesariamente sale completamente de las criptomonedas, sino que rota internamente. Los instrumentos de rendimiento estable absorben capital conservador, mientras que dentro de las criptomonedas, la dominancia se desplaza hacia Bitcoin a medida que las altcoins pierden impulso especulativo. La compresión del riesgo afecta primero a los activos más pequeños, y luego se extiende hacia arriba.

Si los rendimientos permanecen elevados por encima del 5% durante un período prolongado, la estructura del mercado cambiará aún más. Se espera una acumulación lateral prolongada en Bitcoin, caídas más profundas en las altcoins de alto beta, y cascadas de liquidación cada vez más violentas impulsadas por posiciones apalancadas en lugar de presión de venta orgánica.

Sin embargo, esto no es un escenario de colapso estructural para las criptomonedas. Es una fase de eficiencia de capital. Los mercados no están muriendo — están siendo reevaluados. El sistema está recompensando temporalmente la estabilidad del rendimiento sobre la especulación asimétrica.

La señal real a observar no es solo el precio, sino los indicadores de reexpansión de liquidez: expectativas de política de la Fed, trayectoria del rendimiento real, fortaleza del dólar y dinámicas de flujo de ETF. Cuando la liquidez regrese, las criptomonedas históricamente reevaluarán más rápido y de manera más agresiva que los activos tradicionales.

Hasta entonces, esto sigue siendo un entorno impulsado por la disciplina donde la preservación del capital supera la expansión agresiva.

#GateSquare #ContentMining

#Gate13周年 #CreatorCarnival