Voici un extrait du rapport à venir « The Crypto Theses 2026 » de @ MessariCrypto. Le rapport complet sera publié le 18 décembre 2025. Abonnez-vous à Messari pour ne pas le manquer :

https://messari.io/pricing

La cryptomonnaie, moteur du secteur

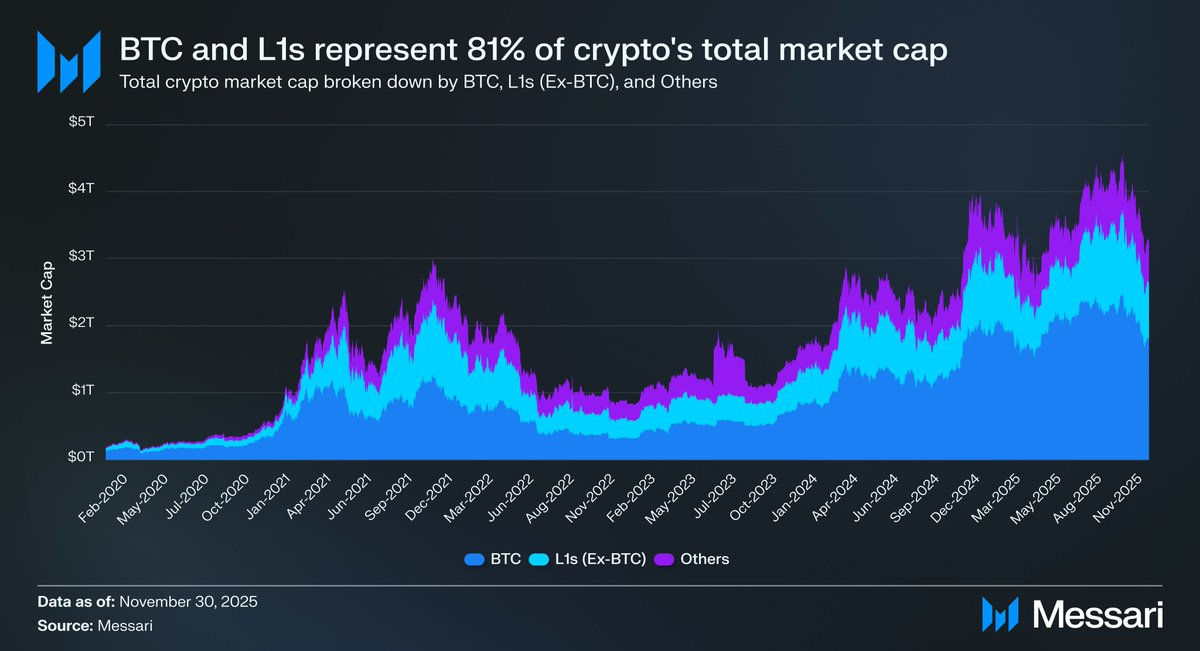

Il est essentiel de recentrer la réflexion sur la cryptomonnaie, car c’est ce à quoi la majorité des capitaux du secteur cherche à s’exposer. La capitalisation totale du marché crypto atteint 3,26 mille milliards de dollars. BTC en représente 1,80 mille milliards, soit 55 %. Sur les 1,45 mille milliards restants, près de 0,83 mille milliards sont concentrés dans les Layer-1 alternatives (L1s). Ainsi, environ 2,63 mille milliards de dollars, soit près de 81 % de la capitalisation totale, sont alloués à des actifs que le marché considère comme de la monnaie ou susceptibles de bénéficier d’une prime monétaire.

Dans ce contexte, que vous soyez trader, investisseur, allocataire de capital ou développeur, il est crucial de comprendre comment le marché attribue et retire la prime monétaire. Rien n’impacte davantage les valorisations dans la crypto que la volonté du marché de traiter un actif comme de la monnaie. C’est pourquoi anticiper la répartition future des primes monétaires constitue probablement le facteur le plus déterminant pour la construction de portefeuilles dans ce secteur.

Jusqu’à présent, l’analyse s’est surtout portée sur BTC, mais il est pertinent d’examiner les 0,83 mille milliards de dollars d’actifs qui pourraient ou non être considérés comme de la monnaie. Comme évoqué précédemment, BTC devrait continuer de gagner des parts sur l’or et d’autres réserves de valeur non souveraines dans les prochaines années. Mais qu’en est-il des L1s ? Une hausse générale profite-t-elle à tous, ou BTC capte-t-il la prime monétaire au détriment des L1s alternatifs ?

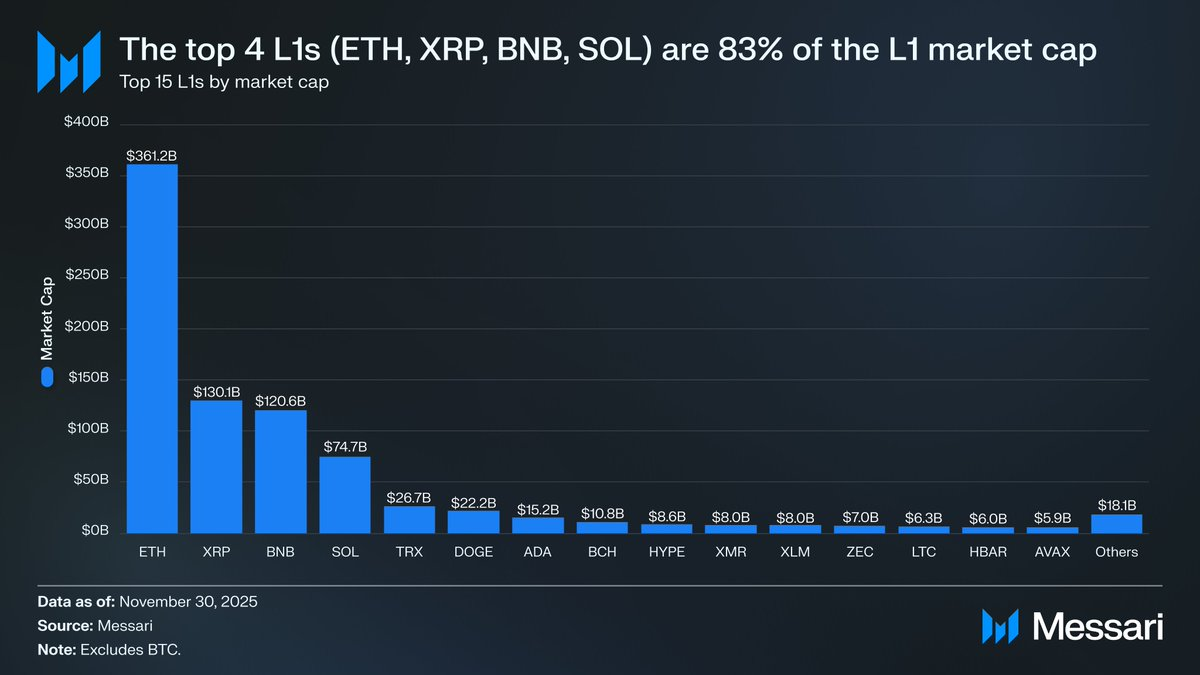

Il est instructif d’examiner la valorisation actuelle des L1s. Les quatre principaux L1s, ETH (361,15 milliards de dollars), XRP (130,11 milliards), BNB (120,64 milliards) et SOL (74,68 milliards), totalisent 686,58 milliards de dollars, soit 83 % du segment des L1s alternatifs. Au-delà de ces quatre, les valorisations chutent rapidement (TRX à 26,67 milliards), mais les valorisations des plus petits acteurs demeurent significatives : les L1s hors du top 15 détiennent collectivement 18,06 milliards de dollars de capitalisation, soit 2 % du total des L1s alternatifs.

Il est important de noter que la capitalisation des L1s ne reflète pas uniquement une prime monétaire implicite. Trois principaux modèles de valorisation existent pour les L1s :

(i) Prime monétaire,

(ii) Valeur économique réelle (REV),

(iii) Demande de sécurité économique,

Ainsi, la capitalisation d’un projet ne découle pas exclusivement du fait que le marché le considère comme une monnaie.

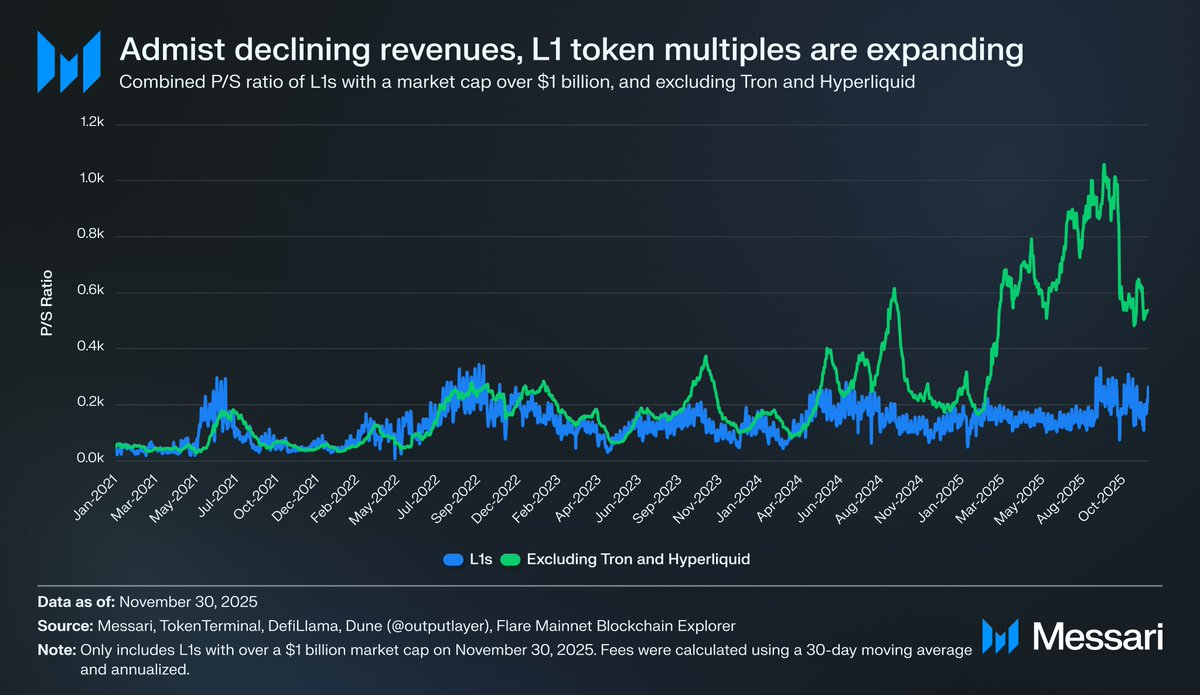

La prime monétaire, et non le revenu, pilote la valorisation des L1s

Malgré la concurrence entre ces modèles de valorisation, le marché privilégie de plus en plus une approche fondée sur la prime monétaire pour les L1s, plutôt qu’une logique axée sur le revenu. Depuis plusieurs années, le ratio prix/ventes (P/S) agrégé des L1s ayant une capitalisation supérieure à 1 milliard de dollars est resté relativement stable, généralement entre 150x et 200x. Ce chiffre est toutefois trompeur car il inclut TRON et Hyperliquid. Sur les 30 derniers jours, TRX et HYPE ont généré 70 % des revenus du groupe mais ne représentent que 4 % de la capitalisation.

Une fois ces deux exceptions retirées, la tendance devient évidente : les valorisations des L1s progressent alors que les revenus diminuent. Le ratio P/S ajusté est en hausse continue :

- 30 novembre 2021 - 40x

- 30 novembre 2022 - 212x

- 30 novembre 2023 - 137x

- 30 novembre 2024 - 205x

30 novembre 2025 - 536x

Une interprétation basée sur la REV pourrait évoquer une anticipation de croissance future des revenus, mais cette explication ne tient pas à l’analyse. Au sein de ce même groupe de L1s (hors TRON et Hyperliquid), les revenus ont baissé chaque année sauf une :

2021 - 12,33 milliards de dollars

- 2022 - 4,89 milliards (baisse de 60 % en glissement annuel)

- 2023 - 2,72 milliards (baisse de 44 %)

- 2024 - 3,55 milliards (hausse de 31 %)

2025 - 1,70 milliard annualisé (baisse de 52 %)

L’explication la plus directe semble être que ces valorisations sont portées par la prime monétaire, et non par les revenus actuels ou futurs.

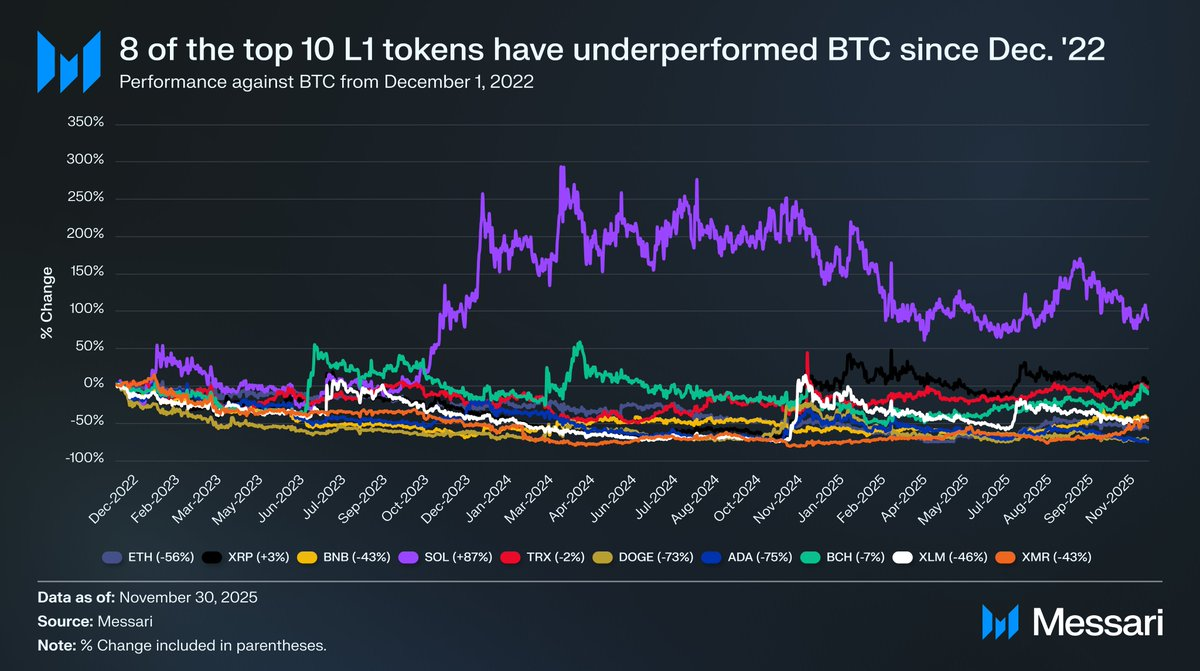

Les L1s sous-performent systématiquement Bitcoin

Si les valorisations des L1s reposent sur des attentes de prime monétaire, il faut comprendre ce qui façonne réellement ces attentes. Un test simple consiste à comparer leur performance à celle de BTC. Si la prime monétaire n’est qu’un reflet des mouvements de BTC, ces actifs se comportent comme un bêta par rapport à BTC. À l’inverse, si la prime dépend de facteurs propres à chaque L1, la corrélation avec BTC serait plus faible et la performance plus dispersée.

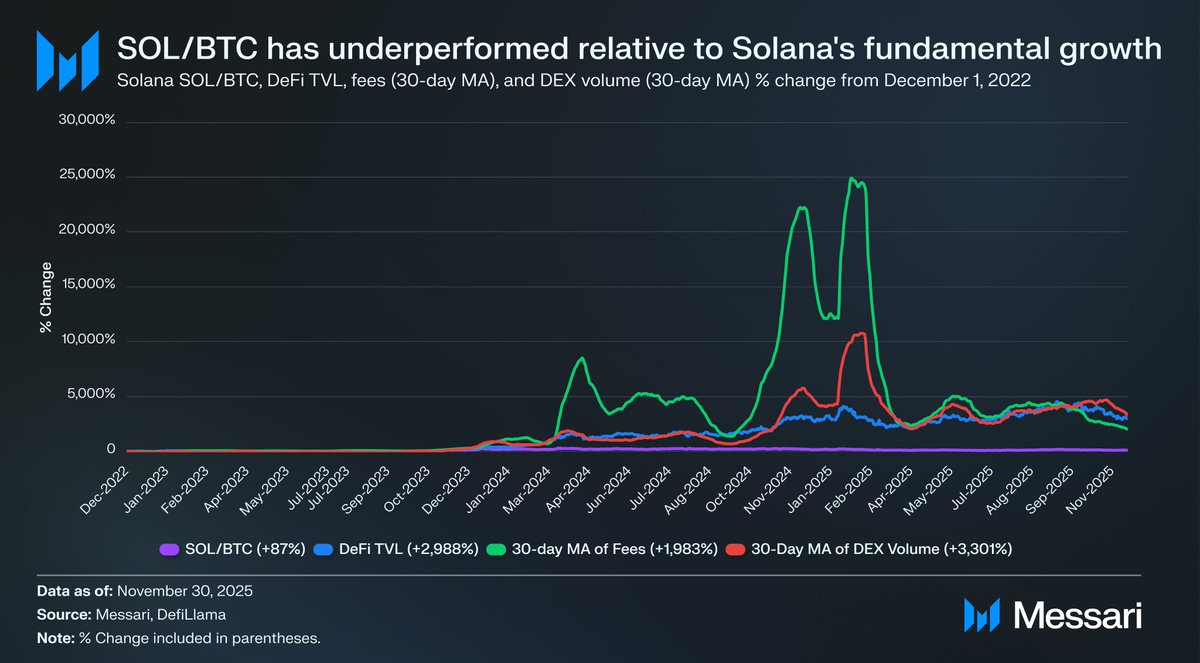

Pour évaluer les L1s, nous avons comparé la performance des dix principaux tokens L1 (hors HYPE) à celle de BTC depuis le 1er décembre 2022. Ces dix actifs représentent près de 94 % de la capitalisation du secteur, offrant une vision représentative. Sur cette période, huit sur dix ont sous-performé BTC en valeur absolue. Six ont accusé un retard de 40 % ou plus. Seuls deux actifs ont surperformé BTC : XRP et SOL. L’écart de XRP n’est que de 3 %, ce qui reste marginal, d’autant que ses flux sont historiquement portés par les investisseurs particuliers. Seul SOL a réellement surperformé, avec un gain de 87 % par rapport à BTC.

En analysant la surperformance de SOL, il apparaît qu’elle est relative. Sur la même période où SOL a surperformé BTC de 87 %, les fondamentaux de Solana ont explosé : la TVL (valeur totale verrouillée) de la finance décentralisée (DeFi) a bondi de 2 988 %, les frais de 1 983 % et le volume DEX de 3 301 %. L’écosystème Solana a progressé de 20 à 30 fois depuis fin 2022. Pourtant, SOL, censé capter cette croissance, n’a surperformé BTC que de 87 %.

Prenez bien note de ce point.

Pour surperformer significativement BTC, un L1 n’avait pas besoin d’une croissance de 200 à 300 % de son écosystème, mais de 2 000 à 3 000 % pour afficher une surperformance à deux chiffres.

Selon cette analyse, bien que les L1s soient encore valorisés sur l’espoir d’une prime monétaire future, la confiance du marché dans ces attentes s’érode progressivement. Le marché reste confiant dans la prime monétaire de BTC, dont l’avance sur les L1s se creuse.

Si la cryptomonnaie n’a pas besoin de frais ou de revenus pour justifier sa valorisation, ces indicateurs restent essentiels pour les L1s. Contrairement à BTC, leur récit repose sur la construction d’un écosystème (applications, utilisateurs, activité économique, etc.) censé soutenir le token. Si l’écosystème d’un L1 affiche une baisse d’utilisation d’une année sur l’autre, traduite par la diminution des frais et des revenus, ce L1 perd son avantage compétitif sur BTC. Sans croissance économique réelle, le récit monétaire des L1s devient difficilement crédible pour le marché.

Perspectives

Nous ne prévoyons pas de renversement de cette tendance en 2026 ni dans les prochaines années. Sauf exceptions, les L1s alternatifs devraient continuer à céder des parts de marché à BTC. Leur valorisation, essentiellement portée par l’attente d’une prime monétaire future, devrait se contracter à mesure que le marché reconnaît la position dominante de BTC en tant que cryptomonnaie. Même si Bitcoin devra relever des défis à l’avenir, ces enjeux sont trop éloignés et incertains pour soutenir la prime monétaire des L1s concurrents aujourd’hui.

Pour les L1s, il leur incombe désormais de prouver. Leur récit n’est plus convaincant face à BTC, et ils ne peuvent plus compter indéfiniment sur l’euphorie du marché pour justifier leurs valorisations. L’époque où il suffisait d’espérer devenir une monnaie pour justifier des valorisations de plusieurs milliards touche à sa fin. Les investisseurs disposent désormais d’une décennie de données montrant que la prime monétaire des L1s ne tient que lors de phases de forte croissance de plateforme. En dehors de ces rares périodes, les L1s restent à la traîne de BTC, et lorsque la croissance s’essouffle, la prime monétaire s’efface aussi.

Avertissement :

- Cet article est une republication de [AvgJoesCrypto]. Tous droits réservés à l’auteur original [AvgJoesCrypto]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les plus brefs délais.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.