Nous avons tout tenté.

Les NFT devaient séduire les créateurs. Le jeu Web3 promettait d’introduire la blockchain auprès du grand public. Des protocoles sociaux comme Farcaster et Lens annonçaient un futur décentralisé pour les communautés numériques. Zora voulait démontrer que le contenu pouvait devenir un actif financier. Friend.tech a permis de rendre le capital social négociable. Les memecoins — personne n’a jamais prétendu qu’ils allaient changer la civilisation, mais certains affirmaient qu’ils attireraient la prochaine vague de particuliers.

Et il y a aussi les marchés de prédiction. Polymarket est peut-être celui qui s’est approché le plus d’un véritable essor, mais son pic a coïncidé avec une élection américaine, et l’incertitude demeure sur sa capacité à maintenir l’engagement lorsque les enjeux sont moindres. Il y a également cette vérité que personne ne veut formuler : la précision de la plateforme provenait en partie de la participation d’acteurs réellement informés. C’est un sujet délicat, aussi bien pour les régulateurs que pour le grand public.

Nous sommes donc en février 2026. Bitcoin est désormais dominé par la conservation institutionnelle (mettons de côté les chiffres pour l’instant). Les stablecoins ont été normalisés du jour au lendemain par GENIUS. L’infrastructure n’a jamais été aussi mature. Et si vous ouvrez l’App Store et choisissez la Finance, au sommet des applications crypto figurent Coinbase, Kraken et Crypto.com. Des plateformes d’échange. Depuis dix ans. L’application de rupture destinée au consommateur n’existe toujours pas.

Pourquoi ? Pourquoi n’y sommes-nous pas encore ?

La crypto évolue par cycles haussiers et baissiers brutaux. La plupart des innovations ne s’exposent au public que lors de leur effondrement. Pour le grand public, la crypto incarne le chaos. Lorsque Bitcoin chute, on entend : « Je vous l’avais bien dit. » Les mécanismes restent incompris. Mais ce n’est pas à eux qu’il faut en vouloir. Le signal se perd dans le bruit.

La crypto n’a jamais été pensée pour le grand public. Les développeurs ont suivi leur propre voie idéologique — décentralisation, résistance à la censure, souveraineté individuelle — en espérant que le public suivrait. Mais ce dernier n’a jamais demandé cela. Il recherchait des paiements plus rapides, de meilleurs taux d’épargne, des transferts internationaux facilités. À l’inverse, la crypto proposait des phrases de récupération, des frais de gaz et des manifestes pour renverser le système financier.

Pendant ce temps, le monde extérieur poursuivait sa route. L’IA a pris le dessus dans le récit. ChatGPT a conquis 100 millions d’utilisateurs en deux mois. Des personnes ignorantes des « transformers » utilisaient soudain l’IA au quotidien. La crypto n’a jamais connu un tel moment. La technologie censée incarner le prochain internet s’est fait dépasser par celle qui en avait réellement l’allure.

Et surtout : l’expérience utilisateur reste tout sauf grand public.

Comparez l’UX d’une appli sociale crypto à celle d’Instagram : sur Instagram, il suffit de télécharger, de s’inscrire avec son numéro de téléphone et d’accéder instantanément au contenu. C’est intuitif, sans apprentissage.

Faites le parallèle avec Farcaster ou Lens. D’abord, il faut créer un wallet. Noter une phrase de récupération de 12 mots sur papier et la conserver en lieu sûr ; la perdre, c’est tout perdre, sans aucun support client à contacter. Il faut ensuite de l’ETH pour payer le gaz et créer son profil. Il faut comprendre ce qu’est le gaz, pourquoi il fluctue, et pourquoi la même action peut coûter 5 dollars un jour, 50 un autre. Connectez votre wallet, approuvez des transactions, signez des messages incompréhensibles, espérez éviter les tentatives de phishing. Ce n’est qu’après tout cela que vous accédez aux fonctions sociales, sans fil algorithmique, ni outils créateurs, ni effet réseau rendant Instagram attractif.

Ou comparez la création d’un wallet crypto à l’ouverture d’un compte Cash App : téléchargement, saisie du numéro de téléphone, connexion à un compte bancaire. Trois étapes, cinq minutes.

Wallet crypto ? Il faut choisir parmi une dizaine d’options (MetaMask, Phantom, Coinbase Wallet), télécharger, générer une phrase de récupération, la noter, la sécuriser, comprendre Layer 1 vs Layer 2, l’alimenter depuis une plateforme d’échange (nécessitant KYC et virement bancaire), apprendre à gérer le gaz, approuver les permissions tokens, éviter les arnaques.

Pour la majorité, c’est un mur infranchissable.

La friction est immense. Mais les concepteurs ne la perçoivent pas. Tout le cycle — construction, test, retour, investissement — reste fermé. Lorsque vos bêta-testeurs ont tous MetaMask et comprennent les frais de gaz, la friction qui tue l’adoption du grand public reste invisible. C’est comme demander à un poisson de remarquer l’eau.

Le cimetière des projets parle de lui-même.

Friend.tech a tenté de monétiser les liens sociaux. Le concept : acheter et vendre des « clés » pour accéder à des discussions privées avec des influenceurs crypto. À son apogée, la plateforme a généré 90 millions de dollars de frais, puis est tombée à 71 dollars de revenus quotidiens avant d’être abandonnée par ses développeurs. La technologie n’était pas en cause. Personne ne voulait réellement transformer son réseau social en instrument financier.

Farcaster a levé 150 millions de dollars auprès d’a16z pour bâtir un réseau social décentralisé. Des anciens de Coinbase, une vraie expertise technique. Les utilisateurs actifs quotidiens ont brièvement atteint 100 000, avant de chuter à 4 360. Les revenus mensuels sont tombés à 10 000 dollars. Les fondateurs sont partis lancer une société de stablecoin. Le problème : personne ne se souciait de la décentralisation de son alternative à Twitter.

Axie Infinity a créé une économie parallèle aux Philippines pendant le COVID. Les joueurs gagnaient plus que le salaire minimum avec l’élevage de créatures numériques. Puis, l’économie du token s’est effondrée et tout le monde a arrêté de jouer. Ce n’était pas les mécaniques de jeu qui étaient en cause. Personne ne veut jouer à un jeu qui ressemble à un emploi, sauf nécessité absolue.

Qui avance vraiment aujourd’hui ?

Les entreprises qui se rapprochent le plus du succès grand public sont celles qui intègrent les rails crypto dans les plateformes financières.

Coinbase

Coinbase développe ce que Brian Armstrong, son PDG, nomme « l’échange universel ». Sa feuille de route 2026 place cette priorité en tête — réunir crypto, actions, marchés de prédiction et matières premières sur le spot, les dérivés et les options.

Ce qu’ils ont lancé :

Des marchés de prédiction grâce à l’intégration de Kalshi. On peut miser sur les élections, les décisions de la Fed, les résultats sportifs, sans quitter Coinbase. La couche crypto est invisible.

Des contrats à terme perpétuels pour l’international. Prêts jusqu’à 5 millions de dollars contre du BTC, 1 million contre de l’ETH. Ventes primaires de tokens permettant aux particuliers d’acheter des tokens avant leur cotation, via USDC.

Des stablecoins sur mesure pour les marques, adossés à l’USDC. Le paiement par stablecoin intégré à Shopify, et les lancements Checkout.com et PPRO en 2026. Comptes d’épargne britanniques offrant 3,75 % d’intérêt annuel, couverts par la FSCS. Demande de licence nationale de fiducie pour des pouvoirs bancaires étendus.

Coinbase construit l’infrastructure pour faire entrer tous les acteurs on-chain. Une super-app pour ses utilisateurs, mais surtout, le backend Rails qui équipe institutions, fintechs et banques traditionnelles vers la crypto.

Base héberge plus de 7 milliards de dollars d’actifs on-chain. cbBTC est devenu le deuxième actif avec environ 2,5 milliards de dollars. L’intégration Morpho affiche 2 milliards de dollars de collatéraux pour plus d’1 milliard de prêts.

Robinhood

Robinhood avance en sens inverse : une appli de trading actions qui devient rapidement une plateforme crypto complète.

Lancements : staking ETH et SOL pour les utilisateurs américains. Contrats perpétuels avec effet de levier jusqu’à 7x en Europe. Plus de 1 000 actions américaines et ETF tokenisés, disponibles sous forme de tokens pour les clients européens, 24h/5j, zéro commission. Leur propre blockchain Ethereum Layer-2, « Robinhood Chain », basée sur Arbitrum, en testnet.

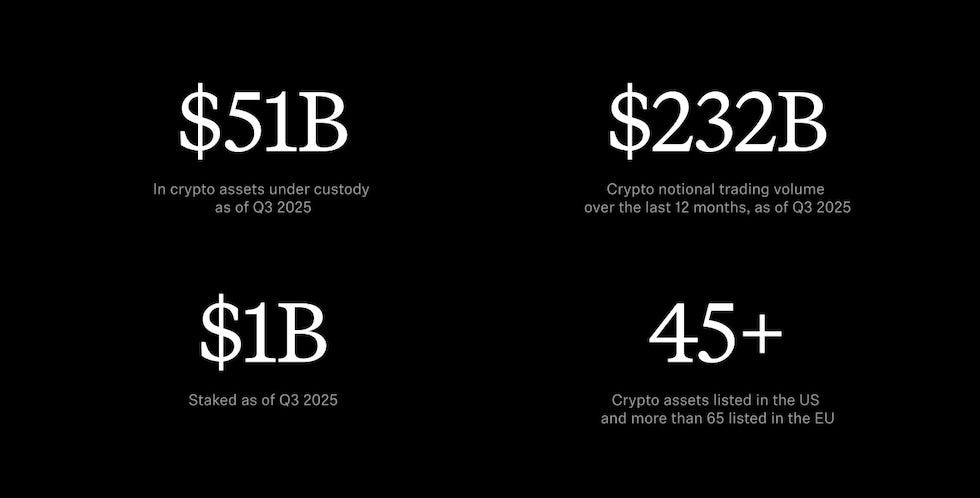

51 milliards de dollars d’actifs crypto sous conservation au T3 2025. 232 milliards de dollars de volume notionnel crypto sur douze mois. Un assistant IA, Cortex, qui sélectionne analyses et insights marché pour les membres Gold. Une carte de crédit dont le cashback se convertit automatiquement en crypto. Le staking est présenté comme la fonctionnalité phare et le moteur principal d’engagement pour 2026.

@robinhood

@robinhood

Acquisition de Bitstamp pour renforcer l’infrastructure crypto mondiale. Expansion en Indonésie. Développement de Robinhood Social, un fil où les traders publient leurs transactions réelles et leurs performances.

Ils disposent déjà de l’infrastructure néobanque, avec dépôts, cartes bancaires et gestion de trésorerie, le tout sur une couche crypto.

Et le favori de la communauté crypto :

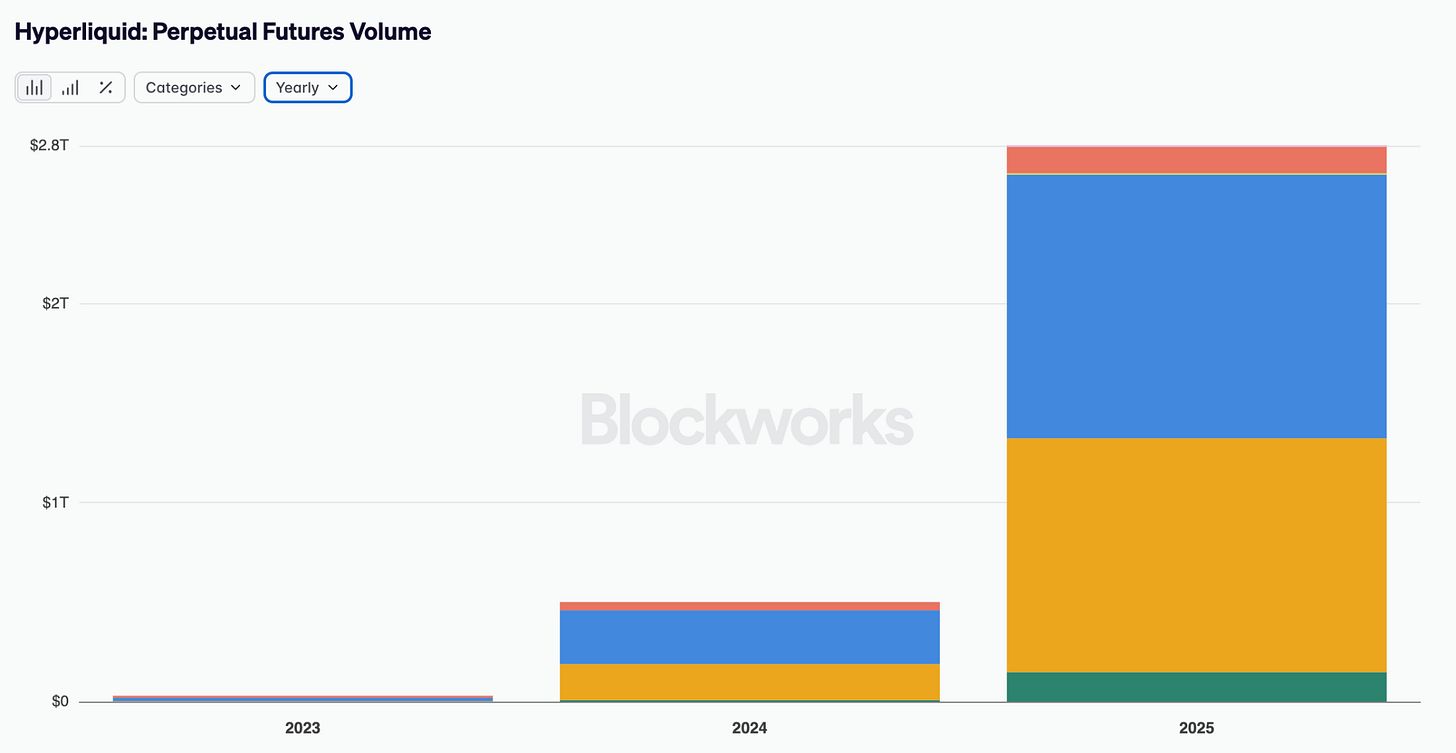

Hyperliquid a enregistré 2 800 milliards de dollars de volume sur les contrats perpétuels en 2025. Intégré à la Forbes Fintech 50 sans lever de capitaux. C’est sans doute le plus grand succès produit côté consommateur de l’écosystème crypto.

@blockworks

@blockworks

Mais Hyperliquid n’est pas une percée grand public, c’est une réussite crypto-native. Il cible des initiés qui maîtrisent déjà les contrats perpétuels, le levier, les carnets d’ordres. Le volume provient de traders aguerris, à la recherche d’une meilleure exécution. Il s’agit avant tout d’offrir un meilleur service aux utilisateurs existants.

Qu’est-ce qui manque ?

À quoi ressemblerait l’application crypto idéale pour le grand public ? Pas de généralités : du concret.

Des wallets invisibles. Plus de stress lié à la phrase de récupération. Récupération sociale ou sécurité biométrique. Garde progressive, simple au début, renforcée à mesure que le solde croît. La technologie existe : abstraction de compte, passkeys, wallets smart contracts. Mais l’adoption reste lente, car la pureté décentralisée prime sur l’expérience utilisateur.

Des rampes fiat-crypto et crypto-fiat fluides. Règlement instantané. Fini les 3 à 5 jours ouvrés pour un virement bancaire. Plus besoin d’expliquer USDC vs USDT. Pas de dépôt minimum. On connecte son compte bancaire et on transfère.

Pas de jargon. « Envoyer 50 dollars à Sarah » au lieu de « saisir l’adresse du destinataire et fixer la limite de gaz ». Interaction en langage naturel qui comprend l’intention. Système de récupération d’erreur permettant d’annuler ou de révoquer une transaction.

Une interface familière, sans impression de piloter un vaisseau spatial. Tout en un clic — paiements, swaps, rendements, social. Présentation progressive pour ceux qui veulent apprendre, abstraction totale pour les autres.

Un niveau de confiance grand public. Alertes risques IA qui préviennent « ceci ressemble à une arnaque » avant validation. Gestion de portefeuille automatisant le rendement DeFi. Déclaration fiscale automatisée. La protection financière que le public attend.

Conformité intégrée mais invisible. Divulgation sélective : on partage certains soldes sans exposer tout le wallet. Confidentialité via transferts protégés si besoin. Identité protégée, pseudonyme par défaut. Souveraineté sur ses données.

Un récit clair qui explique l’intérêt sans idéologie. Pas de « renversez le système financier » ni « soyez votre propre banque ». Simplement : « c’est meilleur pour ce que vous faites déjà ».

Il ne doit pas s’agir de « faire de la crypto ». Cela doit ressembler à une meilleure appli bancaire.

Le problème, c’est que les apps crypto sont conçues, testées et financées par des initiés. Quand tous les bêta-testeurs ont MetaMask et comprennent intuitivement les frais de gaz, impossible de ressentir la friction qui tue l’adoption du reste du monde.

La crypto résout des problèmes que la plupart des habitants des économies développées n’ont pas. L’auto-conservation et la résistance à la censure sont essentielles, mais pour celles et ceux qui ont un compte bancaire et une monnaie stable, ce sont des risques abstraits, pas des douleurs quotidiennes. Le discours a été « vous devriez vouloir cela à cause de ce qui pourrait arriver », et non « c’est déjà mieux aujourd’hui ». Face à Venmo et Cash App, l’argument ne pèse pas.

Ce que nous sous-estimons

Nous croyons que la crypto a échoué faute d’application grand public iconique. Mais prenons du recul : l’infrastructure est d’une maturité exceptionnelle.

Les stablecoins fonctionnent. Ils assurent quotidiennement des transferts de valeur réels à l’international. La sécurité s’est fortement renforcée. Les audits de smart contracts sont la norme. Les portefeuilles multi-signatures sont répandus. Des protocoles d’assurance existent. Les hacks majeurs de 2021-2022 sont devenus l’exception.

Les rails DeFi sont efficaces. Uniswap, Aave, Compound traitent des milliards de volumes avec un temps d’arrêt minimal. La valeur totale verrouillée dans la DeFi dépasse 300 milliards de dollars. Les institutionnels utilisent ces rails pour gagner en efficacité.

Les institutions bâtissent sur cette technologie. BlackRock a lancé un fonds monétaire tokenisé. JPMorgan gère des opérations repo sur blockchain. La finance traditionnelle exploite déjà l’infrastructure crypto, plus performante que les systèmes hérités pour certains usages.

La liquidité est plus profonde que jamais. Les spreads qui handicapaient la DeFi à ses débuts se sont resserrés. Les bots d’arbitrage maintiennent l’efficience des prix. Les teneurs de marché professionnels apportent de la profondeur.

L’adoption institutionnelle a précédé celle du grand public. C’est rare, mais capital. Si vous croyez à l’essor des agents IA, ils auront besoin de stablecoins, de règlements programmables, de rails crypto. Chris Dixon affirme aussi que les agents IA ont besoin de monnaie programmable, ce que la banque traditionnelle ne propose pas. Plus l’IA se démocratise, plus l’infrastructure crypto devient centrale. L’infrastructure prime sur le battage. Les fondations sont en place. Ce qui manque, ce n’est pas la technologie.

Les applications crypto grand public finiront par s’imposer — mais seulement lorsqu’elles cesseront de vouloir ressembler à la crypto.

Les apps qui perceront n’encourageront pas à « utiliser la crypto ». Elles répondront concrètement à un besoin existant : un meilleur rendement, des paiements plus rapides, des transferts moins chers, une identité portable, une réelle propriété.

Le compte bancaire sera familier. L’interface sera intuitive. Et dans l’ombre, les stablecoins régleront, les smart contracts exécuteront, les blockchains finaliseront — sans que l’utilisateur ne s’en rende compte.

Chaque génération construit des outils qu’elle ne comprend pas encore. Les pionniers du câble télégraphique transatlantique en 1858 pensaient accélérer les messages, sans imaginer bâtir le système nerveux de l’économie mondiale.

On juge souvent une nouvelle infrastructure à travers ses premiers usages — qui sont presque toujours des copies de l’existant, rhabillées en technologie nouvelle : voitures sans chevaux, photographies animées, journaux numériques.

La véritable transformation survient plus tard. Quand une génération immergée dans l’infrastructure invente ce qui n’aurait pu exister sans elle. L’inimaginable pour ses créateurs.

L’application qui émergera dans dix ans ne ressemblera pas à ce que l’on débat aujourd’hui sur crypto Twitter. Ce ne sera pas une version améliorée d’un existant. Ce sera un objet pour lequel nous n’avons pas encore de mots.

Notre rôle aujourd’hui n’est pas de bâtir cela — c’est impossible. Notre mission est de garantir que l’infrastructure existe, soit opérationnelle, et accessible à celles et ceux qui, un jour, bâtiront dessus sans jamais consulter un whitepaper.

La finance est la voie. Elle met les outils dans suffisamment de mains pour que les vrais bâtisseurs, que nous n’avons pas encore rencontrés, puissent commencer.

C’est la stratégie qui a toujours fonctionné. Pas un pivot ni une capitulation. Nous nous sommes simplement laissés distraire par des voitures sans chevaux.

L’application crypto la plus importante n’a pas encore été imaginée. Et c’est le signal le plus positif que je puisse adresser à ce secteur.

Thejaswini

Avertissement :

-

Cet article est reproduit à partir de [TOKEN DISPATCH]. Tous droits réservés à l’auteur original [Thejaswini M A]. En cas d’objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

-

Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que son auteur et ne constituent en aucun cas un conseil d’investissement.

3. Les traductions de cet article dans d’autres langues sont assurées par l’équipe Gate Learn. Sauf mention contraire, toute copie, diffusion ou plagiat de ces articles traduits est interdit.