De nombreux analystes s’interrogent sur la venue d’une « alt season » dans le secteur des cryptomonnaies au cours du cycle actuel. Certains identifient janvier 2024 ou 2025 comme le sommet, période où les crypto-actifs hors Bitcoin ont enregistré de fortes hausses, beaucoup atteignant de nouveaux records.

Lors des cycles précédents, la flambée du Bitcoin précédait généralement celle de nombreux crypto-actifs secondaires, parfois avec des surperformances notables. Pourtant, ce schéma ne s’est pas vérifié ces dernières années. La dominance du Bitcoin est aujourd’hui de 58 % et continue de progresser depuis novembre 2022.

Ce cycle va-t-il faire l’impasse sur l’alt season ? Est-ce simplement trop tôt ? Ou bien… l’alt season aurait-elle lieu sur un autre marché, sans que personne n’y prête attention ?

Je pense que c’est le cas. La véritable alt season se joue sur les actions liées à la crypto.

Quels sont les critères d’une alt season ?

- La hausse des prix attire de nouveaux capitaux → où ces capitaux sont-ils mobilisés ?

- La hausse des prix entraîne une rotation des capitaux → qui prend ces bénéfices et où les réinvestit-on ?

De nouveaux capitaux cherchent effectivement une exposition à la crypto, mais ils proviennent majoritairement d’investisseurs institutionnels, non de particuliers. Les particuliers adoptent vite, les institutions avancent plus prudemment, attendant souvent une reconnaissance officielle. Cela se produit actuellement : la SEC a validé les ETF spot Bitcoin et Ethereum en 2024. Le président Atkin a annoncé le projet Crypto. La CEO du Nasdaq, Adena Friedman, soutient la tokenisation des actions. La liste est longue.

Les institutionnels arrivent avec des fonds neufs. Je pense que la majorité de ces capitaux est dirigée vers les actions crypto plutôt que vers les actifs numériques purs. Les actions leur sont familières et accessibles. Les institutions disposent déjà d’outils opérationnels (conservation, conformité, relations avec les intermédiaires, etc.), tandis que l’acquisition d’actifs crypto exige des capacités nouvelles. L’achat d’actions s’inscrit dans leur mandat, alors que l’exposition directe aux jetons, surtout secondaires, reste hors périmètre.

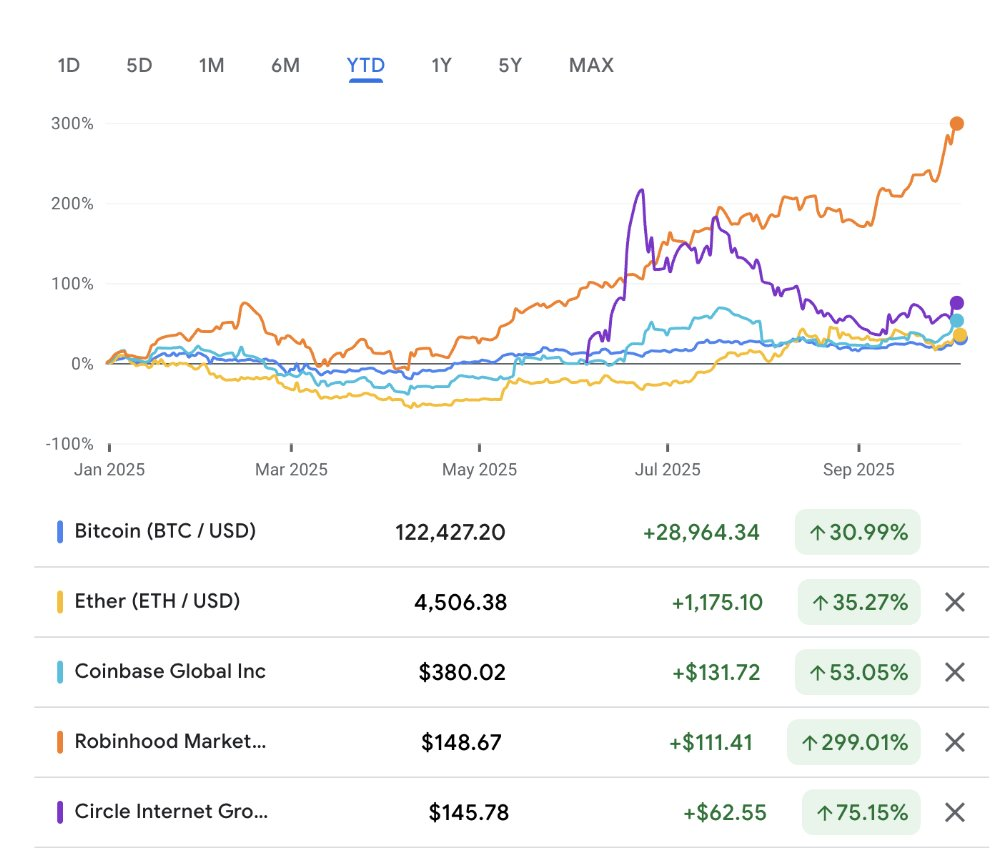

En conséquence, les institutions injectent massivement dans les actions du secteur crypto (et des secteurs associés). Coinbase a progressé de 53 % depuis le début de l’année. Robinhood affiche +299 %. Galaxy, +100 %. Circle a bondi de 368 % depuis son IPO en juin (ou +75 % si l’on prend le cours de clôture du premier jour). À comparer avec Bitcoin (+31 %), Ethereum (+35 %) ou Solana (+21 %) : l’avantage des actions crypto est manifeste.

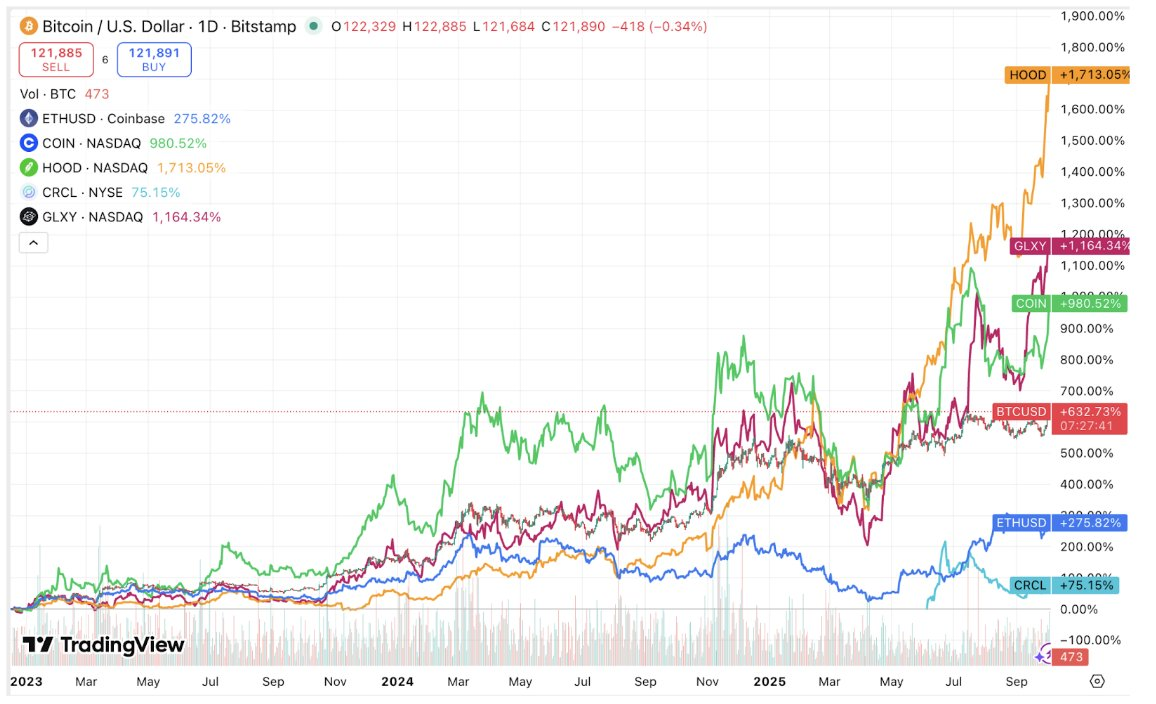

La même dynamique s’observe si l’on part du point bas du Bitcoin le 17 décembre 2022 :

Tout indique que cette tendance va se poursuivre. De nombreuses introductions en bourse d’actions crypto sont prévues, et beaucoup d’entreprises avancées devraient déposer leur dossier dans les prochaines années.

Comme lors des alt seasons traditionnelles, tous les actifs ne performeront pas de la même façon. Des rotations sont à prévoir : les opérateurs prendront leurs profits sur des valeurs élevées (CRCL s’échange à 26x P/S par exemple) et réalloueront ce capital ailleurs.

Dans la crypto, les tendances changent : le marché va des actifs DeFi aux tokens gaming, puis aux coins IA. Les actions devraient suivre une logique similaire. Une alt season sur les actions crypto pourrait voir une rotation des valeurs liées aux stablecoins vers celles des plateformes d’échange, puis vers les trésoreries numériques, ou vers d’autres secteurs en vogue.

Plusieurs raisons me conduisent à penser que l’alt season des actions crypto ressemblera davantage aux cycles historiques que celles que connaîtront les marchés purement crypto à l’avenir :

- Concentration des actifs : seules quelques actions offrent une exposition à la crypto, comme lors des premiers cycles où moins de 100 jetons étaient recherchés. Cela contraste fortement avec le marché actuel, qui compte des millions de jetons et une dispersion massive des investissements.

- Accès à l’effet de levier : lors du dernier cycle, plusieurs desks de prêts crypto natifs ont disparu et peu sont réapparus. Les investisseurs en actions disposent eux de l’effet de levier, ce qui peut amplifier les phases haussières… comme baissières.

Il y aura probablement une nouvelle alt season sur les actifs natifs crypto, mais il faudra du temps pour que les nouveaux capitaux mettent en place les capacités opérationnelles nécessaires à l’investissement dans les crypto-actifs.

Pour l’heure, l’alt season ne ressemble peut-être pas à celle qu’on attendait, mais elle est bel et bien là.

Remerciements à Hootie Rashifard et Mason Nystrom pour leurs commentaires sur cet article.

Avertissement :

- Cet article est une reprise depuis [alanadlevin]. Tous droits réservés à l’auteur original [alanadlevin]. En cas d’opposition à cette publication, contactez l’équipe Gate Learn, qui traitera la demande immédiatement.

- Avertissement légal : Les points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont assurées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, diffusion ou plagiat de ces versions est interdite.