Cet article a été initialement publié dans Stablecoin Blueprint, où vous pouvez retrouver l'ensemble des archives et vous abonner pour recevoir cette analyse ainsi que d'autres par e-mail. Un grand merci à @ artemis pour les données sur les émetteurs !

Introduction : Tout le monde émet des stablecoins

Les stablecoins deviennent une infrastructure financière au niveau applicatif. Grâce à un cadre réglementaire clarifié après le GENIUS Act, des acteurs comme Western Union, Klarna, Sony Bank et Fiserv passent de « intégrer USDC » à « lancer notre propre dollar » en s’appuyant sur des partenaires d’émission en marque blanche.

Cette évolution est rendue possible par la multiplication des plateformes d’émission de stablecoins en tant que service. Il y a quelques années, la liste se limitait presque à Paxos. Aujourd’hui, plus de 10 solutions crédibles existent selon la nature du projet, incluant de nouveaux entrants comme Bridge et MoonPay, des spécialistes de la conformité comme Anchorage, et de grands acteurs établis comme Coinbase.

Cette diversité donne à l’émission un caractère de commodité. Et sur la couche technique du token, c’est de plus en plus le cas. Cependant, la notion de « commodité » dépend du type d’acheteur et du besoin à couvrir.

En distinguant l’infrastructure du token des opérations de liquidité, de la posture réglementaire et de l’offre globale (ramps, orchestration, comptes, cartes), le marché ressemble moins à une course au prix le plus bas qu’à une concurrence segmentée, avec un pouvoir de tarification concentré là où la différenciation est la plus difficile à reproduire.

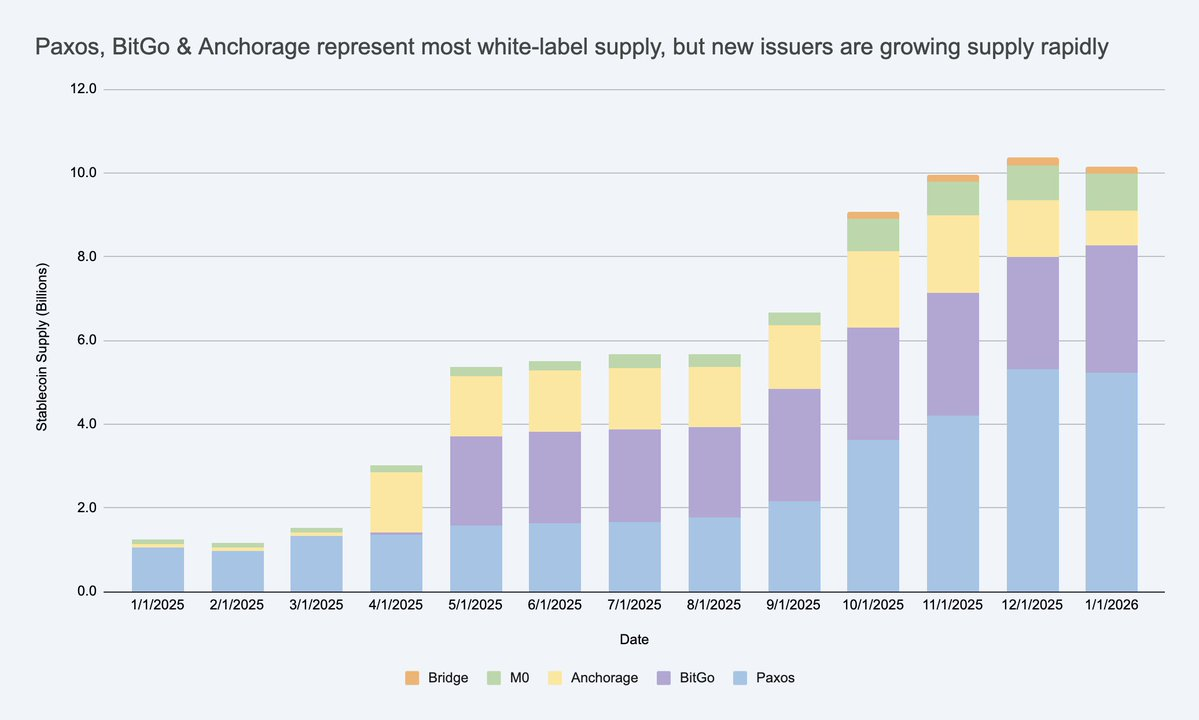

L’offre de stablecoins en marque blanche progresse rapidement, créant un marché d’émetteurs bien plus large que l’USDC/USDT. Source : Artemis

Si vous considérez les émetteurs comme interchangeables, vous manquerez les véritables points de friction et les marges qui subsistent.

Pourquoi les entreprises lancent-elles des stablecoins de marque ?

La question est pertinente. Les entreprises y voient trois grands intérêts :

- Économique : conserver une plus grande part de valeur issue de l’activité client (soldes, flux) et accéder à des revenus connexes (trésorerie, paiements, prêts, cartes).

- Contrôler les usages : intégrer des règles et des incitations spécifiques (fidélisation, par exemple), et choisir les modes de règlement et d’interopérabilité adaptés à leur produit.

- Accélérer le déploiement : les stablecoins permettent de lancer de nouvelles expériences financières à l’échelle mondiale sans reconstruire toute l’infrastructure bancaire.

Il est important de noter que la plupart des jetons de marque n’ont pas besoin d’atteindre la taille de l’USDC pour être « réussis ». Dans un écosystème fermé ou semi-ouvert, le KPI n’est pas forcément la capitalisation de marché, mais l’ARPU ou la progression des indicateurs unitaires : combien de revenus, de rétention ou d’efficacité la fonctionnalité stablecoin permet-elle de générer en plus.

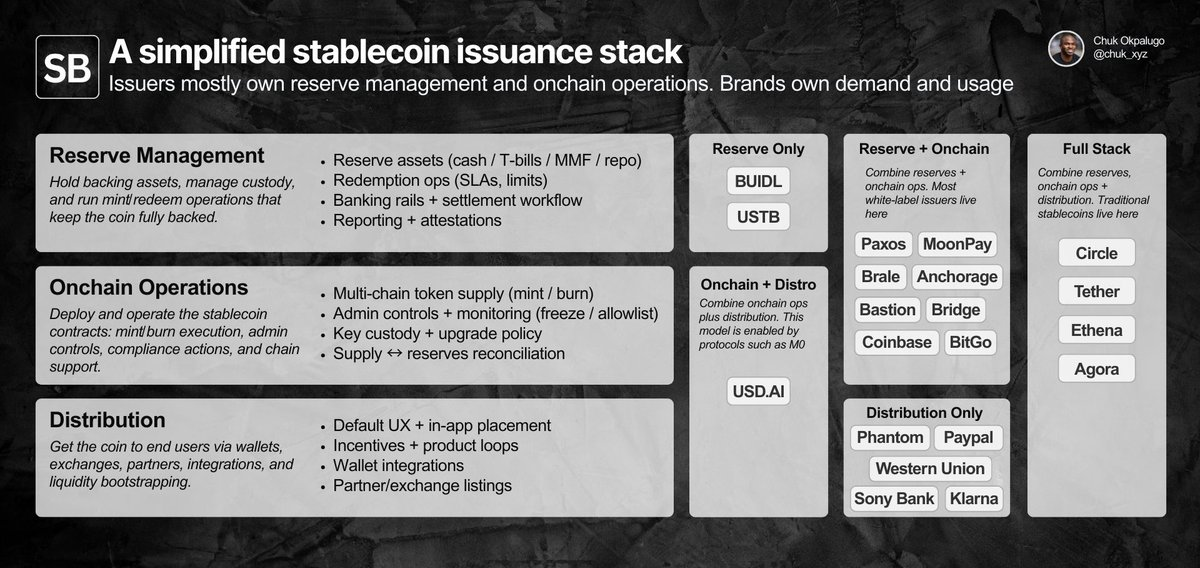

Comment fonctionne l’émission en marque blanche ? Décomposition de la stack

Pour déterminer si l’émission est « commoditisée », il faut d’abord définir les tâches concernées : gestion des réserves, opérations sur smart contract et onchain, et distribution.

Les émetteurs gèrent principalement les réserves et les opérations onchain ; les marques détiennent la demande et la distribution. La différenciation se joue dans les détails.

L’émission en marque blanche permet à une entreprise (la marque) de lancer et distribuer un stablecoin à son nom tout en externalisant les deux premières couches à un émetteur de référence.

En pratique, la répartition des responsabilités s’organise ainsi :

- Principalement détenu par la marque : la distribution. Où le jeton est utilisé, l’UX par défaut, l’intégration au portefeuille, et les partenaires ou plateformes qui le prennent en charge.

- Principalement détenu par l’émetteur : les opérations d’émission. La couche smart contract (règles du token, contrôles administratifs, exécution mint/burn) et la gestion des réserves (actifs, conservation, rachat).

Opérationnellement, une grande partie de ces tâches est désormais industrialisée via des API et des tableaux de bord, avec des délais de lancement allant de quelques jours à quelques semaines selon la complexité. Tous les programmes n’exigent pas aujourd’hui un émetteur conforme aux normes américaines, mais pour ceux visant des clients entreprises aux États-Unis, la conformité fait déjà partie de l’offre, avant même l’application formelle du GENIUS Act.

La distribution reste le défi principal. Dans un environnement fermé, c’est une décision produit. À l’extérieur, l’intégration et la liquidité deviennent les principaux obstacles, et les émetteurs brouillent souvent la frontière en accompagnant la liquidité secondaire (relations avec exchanges/MM, incitations, amorçage). Les marques gardent la main sur la demande, mais ce « soutien au go-to-market » fait partie des leviers où les émetteurs peuvent réellement impacter l’adoption.

Chaque acheteur accorde un poids différent à ces responsabilités, d’où la segmentation du marché des émetteurs.

Le marché se segmente en clusters. La commoditisation dépend de l’acheteur

La commoditisation survient quand un service devient assez standardisé pour que les fournisseurs soient interchangeables sans impact sur les résultats, ce qui pousse la concurrence vers le prix et non la différenciation.

Si changer d’émetteur modifie le résultat recherché, l’émission n’est pas commoditisée pour vous.

Sur la couche technique du token, changer d’émetteur ne modifie souvent pas les résultats, ce qui rend les prestataires de plus en plus interchangeables. Beaucoup d’émetteurs peuvent détenir des réserves de type trésorerie, déployer des contrats mint/burn audités, fournir des contrôles administratifs de base (pause/freeze), supporter les principales blockchains et proposer des API similaires.

Mais les marques n’achètent que rarement un simple déploiement de token. Elles achètent des résultats, et ceux-ci dépendent fortement du type d’acheteur. Le marché se segmente en plusieurs clusters, chacun avec son propre point de rupture pour la substitution. Au sein de chaque cluster, on retrouve en pratique seulement quelques options réellement viables.

- Les entreprises et institutions financières sont pilotées par la fonction achats et optimisent la confiance. La substitution échoue sur la crédibilité de la conformité, les standards de conservation, la gouvernance et la fiabilité du rachat 24/7 à grande échelle (centaines de millions). En pratique, l’achat passe par un comité des risques : l’émetteur doit être irréprochable sur le papier et opérationnellement sans surprise.

- Les fintechs et portefeuilles grand public sont pilotés par le produit et optimisent le déploiement et la distribution. La substitution échoue sur le délai de lancement, la profondeur d’intégration et les services à valeur ajoutée (on/off ramps) qui rendent le jeton utilisable dans des workflows réels. En pratique, il s’agit d’un achat « à livrer ce sprint » : l’émetteur gagnant est celui qui minimise les efforts KYC/ramps/orchestration et met l’ensemble de la fonctionnalité en ligne le plus vite possible, pas seulement le stablecoin.

- Les plateformes DeFi et d’investissement sont natives onchain et optimisent la composabilité et la programmabilité, y compris des modèles qui privilégient le rendement au prix de compromis différents sur le risque. La substitution échoue sur le design du modèle de réserve, la dynamique de liquidité et les intégrations onchain. En pratique, il s’agit d’un achat sous contraintes de conception : les équipes acceptent des mécanismes de réserve différents si cela améliore la composabilité ou le rendement.

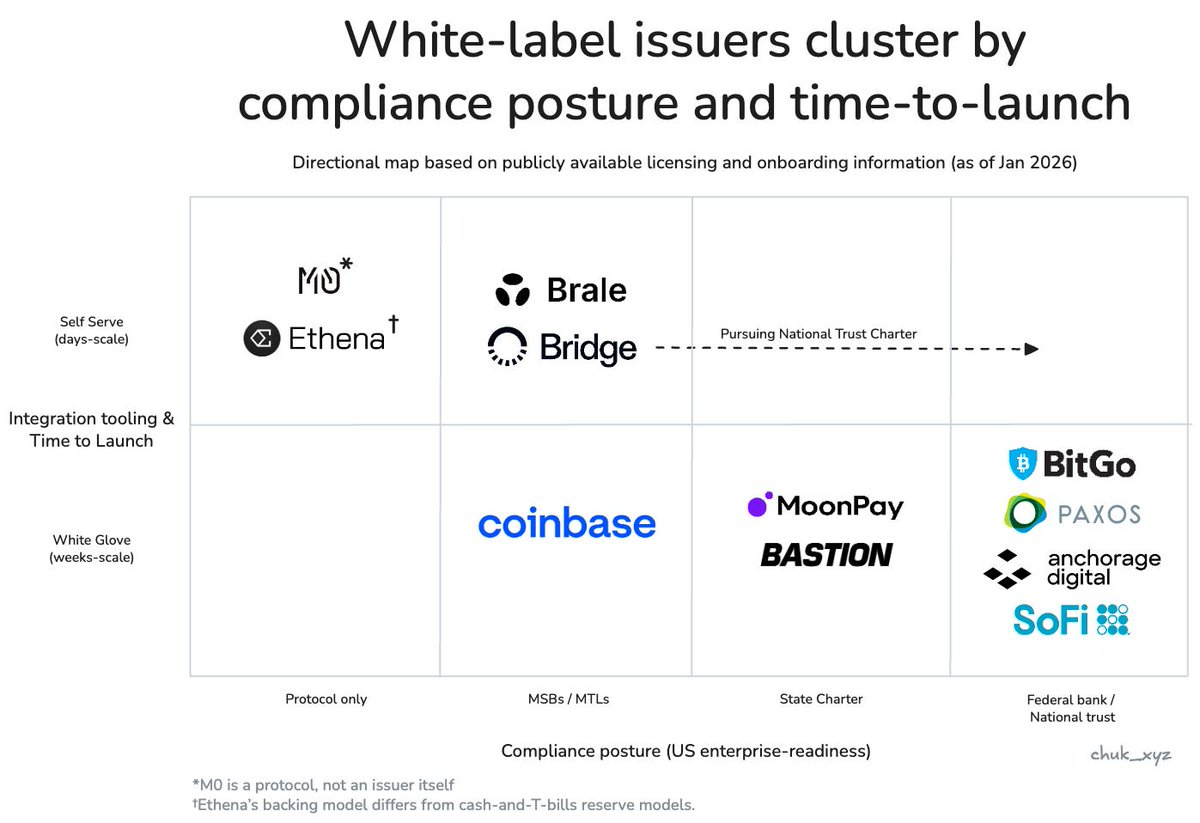

Les émetteurs se regroupent selon leur posture de conformité et leur mode d’intégration. Entreprises & institutions (en bas à droite), fintechs/portefeuilles (au centre), DeFi (en haut à gauche).

La différenciation remonte dans la stack, ce qui est particulièrement visible sur le segment fintech/portefeuille. À mesure que l’émission devient une fonctionnalité, les émetteurs se distinguent en intégrant des services complémentaires qui finalisent l’offre et facilitent la distribution : on/off-ramps conformes, comptes virtuels, orchestration des paiements, conservation, émission de cartes. Cela permet de préserver le pouvoir de tarification en influant sur le time-to-market et les résultats opérationnels.

Plus de 10 émetteurs de stablecoins en marque blanche, mais pour un acheteur donné, seules quelques options subsistent

Dans ce contexte, la question de la commoditisation devient limpide.

L’émission de stablecoins est commoditisée sur la couche token, mais pas encore sur la couche résultats, car les contraintes des acheteurs rendent les fournisseurs non substituables.

À mesure que le marché évolue, les émetteurs de chaque cluster pourront converger vers des offres similaires pour servir leur segment, mais nous n’en sommes pas encore là.

Où un avantage durable peut-il émerger ?

Si la couche token est déjà un prérequis, et que la différenciation sur les marges s’érode, la question devient : un émetteur peut-il bâtir une barrière défendable à long terme ? À ce stade, il s’agit surtout d’acquérir des clients, la rétention reposant sur les coûts de changement. Changer d’émetteur implique les opérations de réserve/conservation, les workflows de conformité, les modalités de rachat et les intégrations aval ; les émetteurs ne sont donc pas « remplaçables en un clic ».

Au-delà de la logique de services intégrés, la barrière la plus crédible à long terme réside dans les effets de réseau. Si les stablecoins de marque nécessitent de plus en plus une convertibilité 1:1 fluide et une liquidité partagée, la valeur pourrait se concentrer sur l’émetteur ou le protocole qui s’impose comme réseau d’interopérabilité par défaut. La question reste de savoir si ce réseau sera détenu par un émetteur (capture forte) ou s’il deviendra un standard neutre (adoption large, capture plus diffuse).

À surveiller : l’interopérabilité deviendra-t-elle une commodité, ou la principale source de pouvoir de tarification ?

Conclusion

En résumé :

- L’émission est commoditisée sur le cœur, différenciée sur les marges, pour l’instant. Le déploiement du token et les contrôles de base convergent. Les résultats divergent là où opérations, liquidité et intégrations comptent.

- Pour un acheteur donné, le marché est moins encombré qu’il n’y paraît. Les contraintes réelles réduisent rapidement la liste, et les « options crédibles » sont souvent peu nombreuses.

- Le pouvoir de tarification vient de l’intégration de services, de la posture réglementaire et des contraintes de liquidité. La valeur réside moins dans la « création du token » que dans les services qui rendent un stablecoin utilisable en production.

- Il reste à déterminer quelles barrières seront pérennes. Les effets de réseau via la liquidité partagée et les standards de convertibilité sont une piste plausible, mais il n’est pas évident de savoir qui captera la valeur à mesure que l’interopérabilité progresse.

À surveiller : les stablecoins de marque convergeront-ils vers un nombre restreint de réseaux de convertibilité, ou l’interopérabilité deviendra-t-elle un standard neutre ? Dans tous les cas, la leçon reste la même : le token est le ticket d’entrée. L’enjeu se joue sur tout ce qui l’entoure.

Avertissement :

- Cet article est reproduit à partir de [chuk_xyz]. Tous droits d’auteur réservés à l’auteur original [chuk_xyz]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Avertissement : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.