**Auteur :**CoinFound

Stablecoins, passant du simple outil de trading à une infrastructure financière mondiale.

Pendant longtemps, la perception du marché concernant les stablecoins se limitait principalement à leur rôle unique de « moyen de transaction cryptographique » : ils étaient utilisés pour la cotation sur les exchanges, comme outil de couverture sur la chaîne, ou comme actif de liquidité de base dans les systèmes DeFi. Mais à partir de 2026, cette narration est en train d’être rapidement réécrite. La frontière fonctionnelle des stablecoins s’est étendue du « actif d’assistance au trading » vers le paiement, la compensation, la mise en garantie, la génération de rendement, la compensation transfrontalière, voire la couche de règlement RWA, évoluant progressivement en une infrastructure clé du système financier numérique mondial.

La dernière étude de CoinFound, « Carte de l’écosystème des stablecoins — Du simple outil de trading à l’infrastructure financière globale », indique que le marché des stablecoins entre dans une nouvelle phase de « forte adoption mainstream et institutionnelle ». Leur importance ne se limite plus à la stabilité des prix ou à l’efficacité de la circulation sur la chaîne, mais réside dans leur capacité à devenir un pont essentiel entre la finance traditionnelle et l’écosystème décentralisé, grâce à leur programmabilité, leur capacité de règlement global et leur réseau de liquidités multi-chaînes.

Le marché des stablecoins entre dans une période normalisée de plusieurs centaines de milliards de dollars

En 2026, la capitalisation totale mondiale des stablecoins a dépassé 310 milliards de dollars, avec un volume annuel de transactions atteignant 33 trillions de dollars. Ce chiffre suffit à lui seul à montrer que les cas d’usage réels des stablecoins ont largement dépassé leur simple rotation interne dans les exchanges cryptographiques, s’étendant vers une économie réelle plus vaste et un réseau mondial de règlement des fonds.

Selon la logique d’évolution du marché, les stablecoins ne sont plus seulement des « substituts du dollar » sur la chaîne, mais jouent un rôle infrastructurel plus profond :

Ils sont à la fois le vecteur de transfert de valeur transfrontalier, le moteur de liquidité sous-jacent dans les systèmes DeFi et RWA, et s’intègrent progressivement dans des passerelles de paiement, des systèmes de gestion financière d’entreprise, ainsi que dans les structures de compensation en arrière-plan des réseaux sociaux.

Particulièrement notable, la croissance du marché en Asie est très marquée. La capitalisation des stablecoins sur BNB Chain a connu une expansion annuelle de 133% au cours de la dernière année. Cette tendance montre que l’écosystème des stablecoins ne se limite pas à une intégration approfondie dans la finance occidentale, mais forge également de nouveaux réseaux régionaux de paiement et de compensation en Asie.

Trois moteurs macroéconomiques principaux propulsent l’expansion accélérée des stablecoins

Les fondamentaux qui accélèrent la montée en puissance de l’écosystème stablecoin proviennent principalement de trois axes :

Premier, la clarification réglementaire.

Les principales juridictions mondiales sont en train d’établir progressivement des cadres réglementaires pour les stablecoins. La clarté réglementaire réduit non seulement l’incertitude politique, mais crée aussi des conditions préalables à l’entrée massive des capitaux institutionnels. Pendant longtemps, de nombreuses institutions financières traditionnelles ont été prudentes vis-à-vis des stablecoins, non par méfiance envers leur efficacité, mais faute de cadre juridique clair. Aujourd’hui, cet obstacle est en train de disparaître.

Deuxième, l’afflux continu de capitaux institutionnels.

Avec la clarification progressive des frontières réglementaires, les investissements de VC, de gestionnaires d’actifs et de grandes institutions financières dans les stablecoins et leurs infrastructures de paiement associées se multiplient. Selon les données, ce secteur a déjà attiré 7,9 milliards de dollars de capitaux institutionnels, avec un taux de croissance annuel composé de 44%. Cela indique que la course aux stablecoins ne se limite plus aux startups crypto natives, mais devient une voie stratégique pour le capital traditionnel.

Troisième, la géoéconomie et la demande de règlement global.

Les environnements internationaux complexes, les frictions dans les paiements transfrontaliers et la normalisation des sanctions financières traditionnelles renforcent objectivement la demande pour des réseaux de règlement alternatifs. La liquidité sans frontières et la capacité de règlement 24/7 des stablecoins leur confèrent un avantage naturel dans cette tendance. Les phénomènes de transfert de fonds en scénarios extrêmes confirment également la nécessité réelle d’un réseau de liquidité global basé sur les stablecoins.

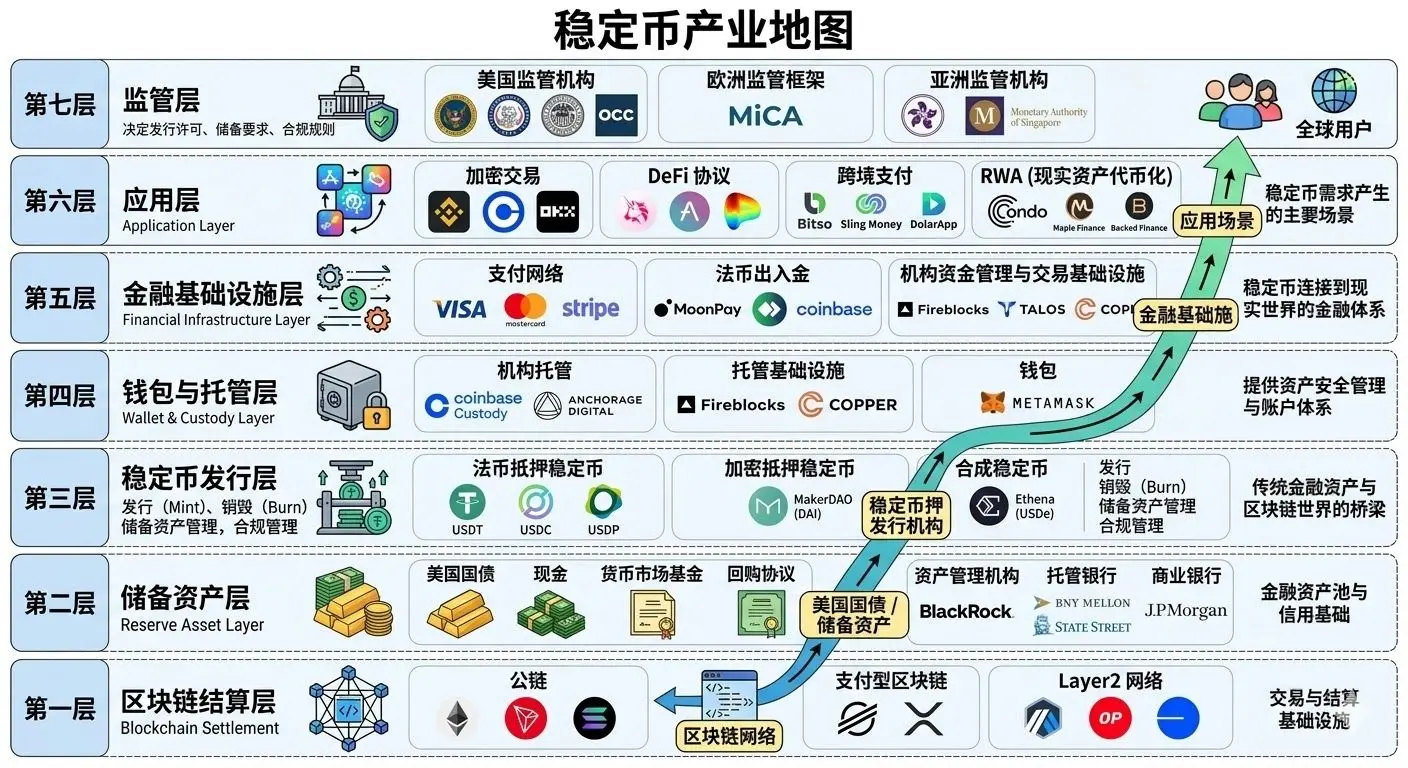

La régulation mondiale redéfinit les frontières de l’industrie

En 2026, le cadre réglementaire des stablecoins évolue d’expérimentations locales à une mise en œuvre systématique.

Aux États-Unis, un cadre fédéral commence à se former, axé sur une réserve d’actifs hautement liquide 1:1, des audits stricts et la supervision par des banques nationales. Par ailleurs, la controverse sur la question « les stablecoins à rendement doivent-ils payer des intérêts » devient un point de basculement pour l’industrie.

Ce débat reflète en réalité la question de savoir si les stablecoins doivent être considérés comme des « outils de paiement » ou évoluer vers des « dépôts de type shadow banking » ou des produits financiers proches des dépôts.

L’UE, avec la mise en œuvre complète de la réglementation MiCA, impose des contraintes strictes sur la séparation des réserves, la divulgation dans le white paper et le paiement d’intérêts, témoignant d’une approche réglementaire très prudente.

Hong Kong accélère la mise en place d’un cadre de licences pour les stablecoins locaux, en insistant sur l’enregistrement local, le support à 100% en cash ou en bons du Trésor américains, cherchant à prendre une position stratégique en tant que hub réglementaire pour les RWA et la finance numérique en Asie.

Le Royaume-Uni pousse également à une régulation intégrée des « stablecoins systématiquement importants », en les intégrant dans le cadre législatif des services financiers traditionnels.

Cela signifie que l’écosystème mondial des stablecoins ne se trouve plus en « vide réglementaire », mais bénéficie désormais d’une cartographie claire des politiques.

Cette évolution renforce la confiance des institutions tout en imposant des exigences accrues pour les stablecoins à rendement, les protocoles DeFi et les produits RWA. La compétition future ne sera plus seulement technologique ou de volume, mais aussi de capacité réglementaire, d’isolation des produits et d’adaptation aux politiques.

La segmentation du marché : USDT et USDC toujours en tête, croissance rapide des produits à rendement et RWA

Sur le plan concurrentiel, le marché des stablecoins montre une concentration claire en tête et une différenciation structurelle.

Tether (USDT) conserve sa position dominante, avec une part de marché d’environ 58%, bénéficiant d’une forte liquidité dans le commerce offshore et les marchés émergents.

Circle (USDC), grâce à son image de conformité, ses canaux institutionnels et ses avantages dans l’écosystème Ethereum, augmente sa part dans les marchés réglementés, avec une croissance d’environ 7%.

Par ailleurs, la compétition entre émetteurs ne se limite plus à « qui possède le stablecoin le plus gros », mais s’étend à l’efficacité du capital, la capacité de rendement et la structure de mise en garantie :

- Tether cherche à défier le marché institutionnel avec des produits plus conformes ;

- Circle, en plus de USDC, développe des produits à rendement et de tokenisation de fonds pour attirer davantage d’institutions ;

- BlackRock, avec ses produits de dette souveraine tokenisée comme BUIDL, devient un acteur clé dans la génération de rendement via divers protocoles DeFi et sous-jacents stablecoin.

Ce changement indique que la compétition entre stablecoins évolue vers une « compétition pour l’infrastructure financière ». Ceux qui offriront une meilleure efficacité du capital, une conformité renforcée et une intégration institutionnelle plus profonde auront plus de chances de dominer la prochaine phase de l’écosystème.

Segments spécialisés : paiements, DeFi, règlement institutionnel, RWA en pleine accélération

Du point de vue de l’application, l’écosystème stablecoin montre actuellement plusieurs axes de croissance très marqués.

- Paiements transfrontaliers et remises

Les paiements et remises restent parmi les cas d’usage les plus fondamentaux.

Surtout en B2B, les stablecoins sont devenus un outil clé pour réorganiser l’efficacité des paiements transfrontaliers. Par rapport aux systèmes financiers traditionnels, avec leurs multiples intermédiaires, les stablecoins offrent des avantages évidents en termes de décalage horaire, de coûts faibles et de règlement 24/7.

- Prêts DeFi et génération de rendement

Les stablecoins ont évolué en tant qu’actifs de référence pour le taux d’intérêt dans la DeFi.

L’émergence de stablecoins à rendement transforme leur rôle, passant d’un simple actif de couverture à un outil de gestion de capital combinant paiement et génération de revenus. Ce changement attire fortement utilisateurs et institutions, expliquant en partie la croissance rapide du marché ces dernières années.

- Règlement institutionnel et compensation en arrière-plan

Les réseaux de paiement traditionnels intègrent progressivement la blockchain en arrière-plan.

L’intégration des stablecoins dans le règlement institutionnel signifie qu’ils deviennent non seulement des actifs sur la chaîne, mais aussi une couche de compensation « invisible » derrière les systèmes de paiement classiques.

- Tokenisation des RWA et intégration de la liquidité sous-jacente

La tokenisation des actifs traditionnels (RWA) est l’une des tendances à long terme les plus prometteuses.

Avec la tokenisation progressive des actifs financiers classiques, les stablecoins ou produits à rendement proches jouent de plus en plus le rôle de « cash leg » et de collatéral dans les transactions.

L’intégration des stablecoins avec les RWA étend la finance sur la chaîne, passant d’un univers spéculatif à un marché de capitaux traditionnel plus vaste et plus réel.

Risques toujours présents, mais résilience du marché déjà visible

Malgré la maturité du marché des stablecoins, les risques fondamentaux ne disparaissent pas.

L’article résume ces risques en trois catégories principales :

- Risques opérationnels et techniques : vulnérabilités des smart contracts, attaques sur les ponts cross-chain restent des menaces majeures

- Risques de marché et de liquidité : la volatilité des actifs sous-jacents et la levée dans la DeFi peuvent provoquer des déliements

- Risques géopolitiques et de censure : l’utilisation des stablecoins offshore dans la circulation des fonds mondiaux peut intensifier les contrôles AML et la régulation

De plus, l’interdiction des rendements dans certains pays pose de nouveaux défis réglementaires pour les protocoles DeFi ; la croissance des RWA dépend fortement de la légalité de la titrisation et de la séparation des faillites.

Cependant, il est important de noter que ces risques n’ont pas empêché le marché de faire preuve d’une forte résilience. Après des fluctuations, l’écosystème stablecoin montre une capacité remarquable à se réparer. Après des phases de déleveraging et de chocs émotionnels, les flux de capitaux se redéploient, confirmant que la valeur fondamentale des infrastructures stablecoin reste intacte.

Un écosystème stablecoin en boucle fermée sur toute la chaîne

Du point de vue de la chaîne de valeur, les stablecoins ne sont plus simplement des actifs isolés, mais forment une boucle complète de l’amont à l’aval :

- Amont : réserves, obligations d’État, RWA réglementés

- Milieu : émission, custody, routage cross-chain, réseaux de liquidité multi-chaînes

- Aval : paiements, règlements, DeFi, RWA, paiements sociaux, scénarios pilotés par l’IA

Cette boucle intégrée signifie que les stablecoins évoluent d’un simple produit financier à un réseau mondial de transmission de valeur, modulaire et extensible.

Les axes d’innovation à surveiller incluent notamment :

- L’intégration des paiements dans les plateformes sociales

- La création de stablecoins réglementés adossés à des monnaies locales régionales

- La conduite de paiements machine-à-machine par des agents IA

- La réduction des barrières à l’entrée pour les dépôts fiat et l’abstraction des comptes

Ces tendances montrent que l’avenir des stablecoins ne se limite pas à « plus de détenteurs », mais à leur adoption comme couche de paiement et de règlement par défaut dans de nombreux systèmes.

En conclusion : du dollar sur la chaîne aux rails financiers mondiaux

L’industrie des stablecoins traverse une transformation fondamentale de son identité.

Elle ne se limite plus à un outil pratique dans le marché crypto, mais devient une infrastructure financière globale couvrant le paiement, la compensation, le rendement, la mise en garantie et la livraison d’actifs.

De la clarification réglementaire à l’entrée des institutions ; de la consolidation des acteurs principaux à l’émergence des RWA et des produits à rendement ; de l’expansion vers les paiements, jusqu’à l’intégration dans les réseaux sociaux et les protocoles IA, la prochaine étape de l’écosystème stablecoin ne sera pas une simple percée isolée, mais une évolution systémique.

Pour les investisseurs, fintechs, régulateurs et bâtisseurs Web3, comprendre les stablecoins ne consiste plus seulement à connaître une niche, mais à saisir l’architecture fondamentale du futur système financier numérique.