Tirer la saisonnalité de Bitcoin est l’une des “histoires de marché” persistantes, en grande partie parce que les chiffres moyens sont très faciles à capturer et à diffuser. Mais le problème est que la moyenne cache souvent le plus important — l’état du marché.

Un “Uptober” fort dans une tendance haussière ne ressemble pas à un mois d’octobre positif après que le marché ait sombré en territoire négatif au premier trimestre. Un mois de décembre avec une moyenne positive n’apporte pas d’avantage si la médiane reste négative. Et un premier trimestre explosif ne signifie pas que la tendance haussière va se poursuivre si la majeure partie de l’ascension a été “tirée vers l’avant”.

Le cœur du problème est ici : la véritable valeur de la saisonnalité ne réside pas dans le calendrier, mais dans l’interaction entre le timing, l’état du marché et le chemin des prix.

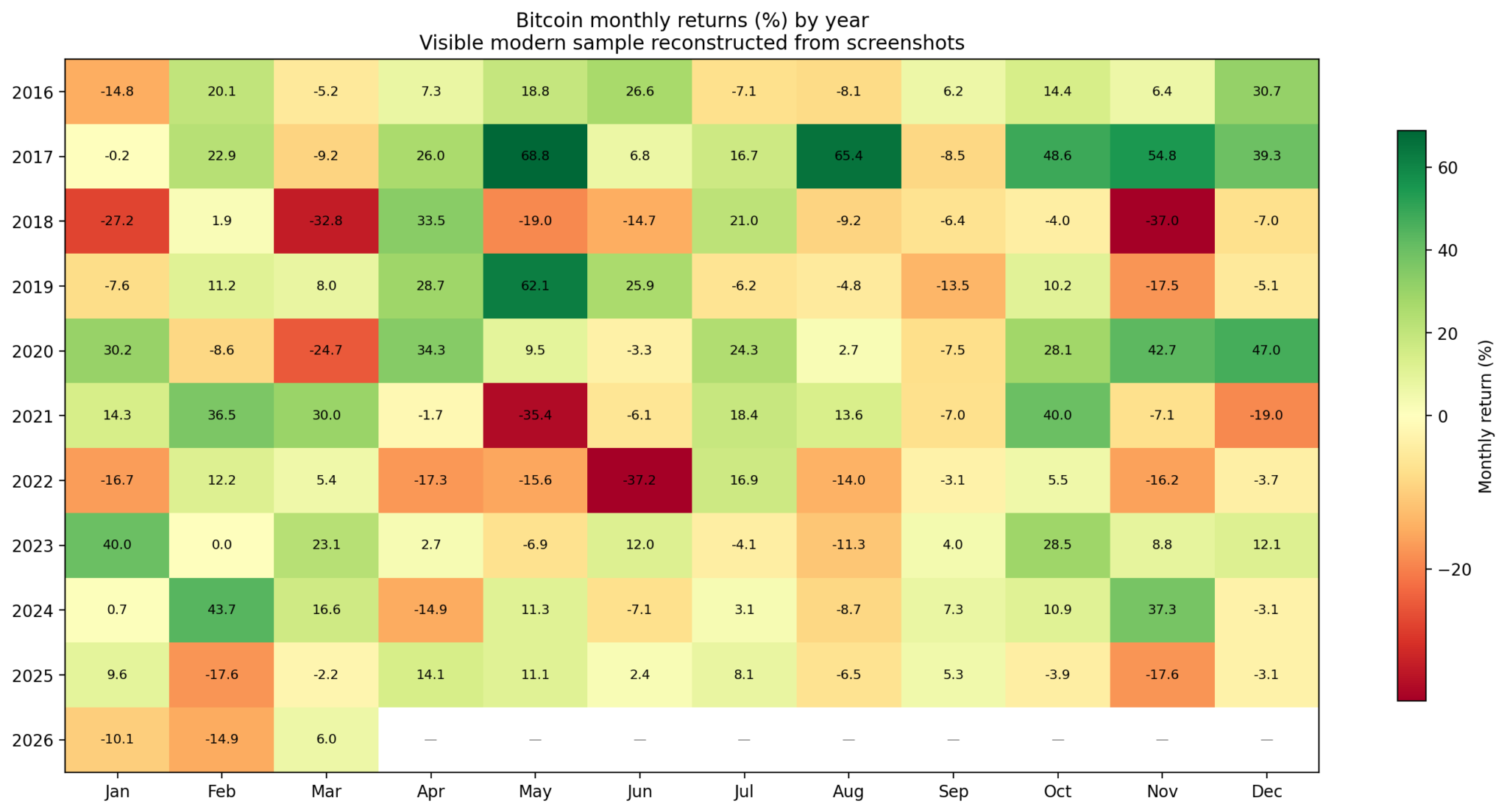

Le graphique thermique montre les rendements mensuels de Bitcoin par année de 2016 à 2026, avec le vert représentant les gains et le rouge représentant les pertes.

Le graphique thermique montre les rendements mensuels de Bitcoin par année de 2016 à 2026, avec le vert représentant les gains et le rouge représentant les pertes.

La moyenne peut tromper

Si l’on se contente de regarder les rendements mensuels moyens, Bitcoin semble avoir de nombreuses “fenêtres de hausse” répétées. Dans les données récentes, octobre se distingue avec une augmentation moyenne de 17,8 %, une médiane de 12,7 % et un taux de réussite de 80 %. Juillet est également assez bon avec une moyenne de 9,1 % et un taux de réussite de 70 %. Février et avril sont généralement aussi positifs.

Mais en creusant plus profondément, le tableau change rapidement.

Août est le meilleur exemple. Une moyenne de +1,9 % semble correcte, mais la médiane est de -7,3 % et le taux de réussite n’est que de 30 %. Cela montre que la majeure partie du temps en août n’est pas bonne, sauvé seulement par quelques rares pics de hausse.

Décembre et novembre sont similaires : moyenne positive mais distribution très variable, le risque de baisse reste significatif. Mai est un autre “piège” — une volatilité élevée rend la moyenne presque inutile pour évaluer le risque réel.

En d’autres termes, il y a des mois où les tendances (moyenne, médiane, taux de réussite) sont en accord. Mais il y a aussi des mois où la volatilité domine, et la moyenne est plus une “histoire” qu’une prévision.

Les mois vraiment fiables

Les deux mois les plus notables sont octobre et juillet. Pas parce qu’ils sont toujours haussiers, mais parce que les indicateurs (moyenne, médiane, taux de réussite) sont plutôt cohérents — proches d’une véritable “fenêtre de tendance”.

En revanche, de nombreuses histoires familières sur la saisonnalité sont assez fragiles :

- Août : déformé par des outliers

- Novembre-Décembre : dépend du contexte

- Mai : forte volatilité, difficile à prévoir

Un mois avec une moyenne positive ne signifie pas qu’il y a un avantage de trading. Si la médiane est négative et le taux de réussite est bas, ce n’est pas une “saisonnalité” — mais une randomisation déguisée.

L’état du marché détermine tout

En classant les années par état :

- Bull : >50%/an

- Bear : <-20%/an

- Neutre : entre les deux

Les résultats montrent que de nombreux mois “changent de signe” selon le contexte. Un mois positif dans un marché haussier peut devenir négatif dans un marché baissier.

Cela montre que la saisonnalité n’est pas indépendante — elle dépend de l’état du marché.

Quelques points notables :

- Juillet : le plus stable à travers les états

- Avril : relativement positif

- Septembre : faiblement constant

Le véritable avantage réside dans le “chemin”, pas dans le calendrier

Le signal le plus fort ne réside pas dans quel mois est bon, mais dans l’état de l’année :

- Si Bitcoin est positif YTD après février → 7/7 années se terminent positivement

- Si négatif YTD après février → 0/3 années se terminent positivement

Après mars :

- Positif YTD → 5/5 années positives

- Négatif YTD → seulement 2/5 années positives

Cela montre qu’à partir de la fin du premier trimestre, le “destin” de l’année est déjà en partie façonné.

Il est à noter que l’élan mensuel n’est pas fiable :

- Après un mois haussier → le mois suivant augmente de 57,1 %

- Après un mois baissier → le mois suivant augmente encore de 55,3 %

Il n’y a pas de bord clair.

Un premier trimestre fort n’est pas forcément bon pour le deuxième trimestre

Les données montrent :

- Q1 >20% → cette année-là se termine toujours positivement

- Mais Q2, en moyenne, diminue d’environ 15,1 %

Ce qui signifie :

- Un Q1 fort → bon pour toute l’année

- Mais cela augmente la probabilité d’un ajustement dans Q2

C’est la différence entre “la direction” et “le timing”.

Juin est le point décisif

Si la première moitié de l’année n’augmente pas → aucune année ne s’est jamais terminée positivement

Si la première moitié de l’année est positive → 7/8 années se terminent positivement

Pour les années avec un Q1 faible :

- Si Q2 rebondit >20% → perspectives fortement améliorées

- Sinon → cette année-là échoue souvent

=> Q2 est la “fenêtre de correction”.

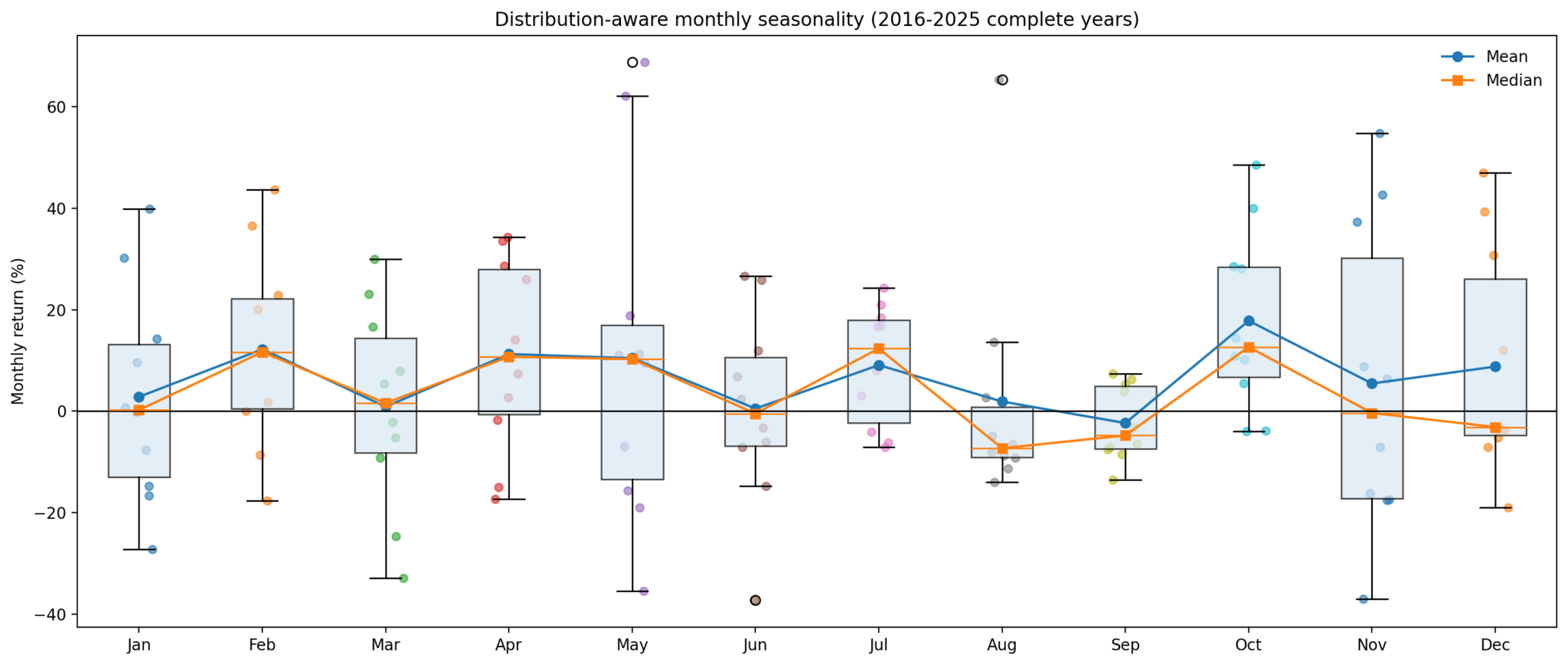

Le diagramme en boîte et en moustaches montre les rendements mensuels de Bitcoin de 2016 à 2025, illustrant la distribution des rendements chaque mois avec des lignes de moyenne et de médiane.

Le diagramme en boîte et en moustaches montre les rendements mensuels de Bitcoin de 2016 à 2025, illustrant la distribution des rendements chaque mois avec des lignes de moyenne et de médiane.

2026 : une année à “sauver”

L’année 2026 brise le modèle familier :

- Janvier : -10%

- Février : -14,8%

- Mars : légère reprise

Le Q1 est actuellement en baisse d’environ 19 % — une structure rare.

Cela place 2026 dans un état de “réparation ou échec”, similaire aux années :

Ce n’est pas l’histoire de “Q4 qui augmente souvent”, mais plutôt :

Le Q2 est-il suffisamment fort pour corriger la tendance ?

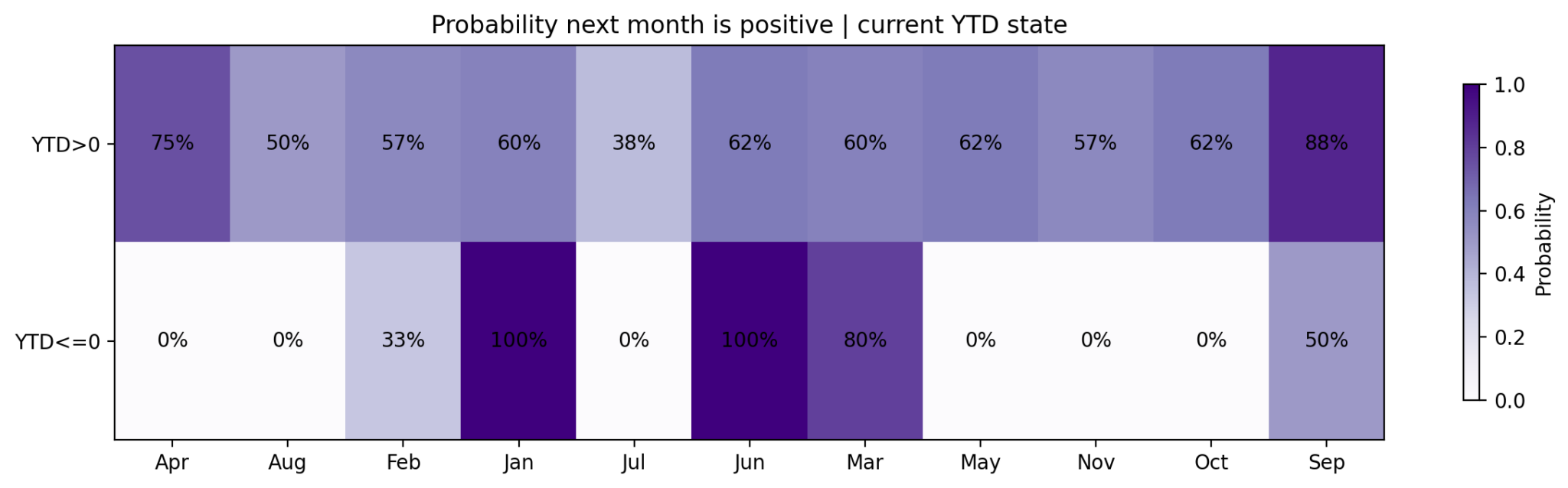

Le graphique thermique montre la probabilité que Bitcoin augmente le mois suivant selon chaque mois et si la performance depuis le début de l’année est positive ou négative.

Le graphique thermique montre la probabilité que Bitcoin augmente le mois suivant selon chaque mois et si la performance depuis le début de l’année est positive ou négative.

Scénario pour 2026

Scénario positif :

- Q2 rebondit fortement

- Été de correction

- La seconde moitié de l’année continue d’augmenter

Scénario négatif :

- Q2 faible

- La baisse reprend au Q3

- Les “bons mois” ne sont plus efficaces

Pour revenir à l’équilibre de la première moitié de l’année, Bitcoin doit augmenter de >20 % au Q2.

Conclusion

La saisonnalité de Bitcoin n’est pas fausse — mais elle est largement conditionnelle.

- Tous les mois “bons” ne sont pas vraiment avantageux

- On ne peut pas dissocier la saisonnalité de l’état du marché

- Et on ne peut pas ignorer le chemin de l’année

Le véritable avantage ne réside pas dans le souvenir de “quel mois augmente”, mais dans la reconnaissance de quand le marché est suffisamment fort pour que ces mois soient efficaces.

Pour l’année 2026, tout revient à un point :

Le Q2 est le test décisif.

Si Bitcoin se corrige suffisamment au deuxième trimestre, la seconde moitié de l’année a des bases pour être optimiste. Sinon, peu importe ce que dit l’histoire, la tendance réelle continuera de dominer.