Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

Tokens à effet de levier

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

NEW

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

NEW

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

NEW

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus8.7K Popularité

13.23K Popularité

28.57K Popularité

12.62K Popularité

150.7K Popularité

Hot Gate Fun

Afficher plus- MC:$4.05KDétenteurs:22.52%

- MC:$3.57KDétenteurs:20.04%

- MC:$3.53KDétenteurs:10.00%

- MC:$3.52KDétenteurs:10.00%

- MC:$3.52KDétenteurs:10.00%

Épingler

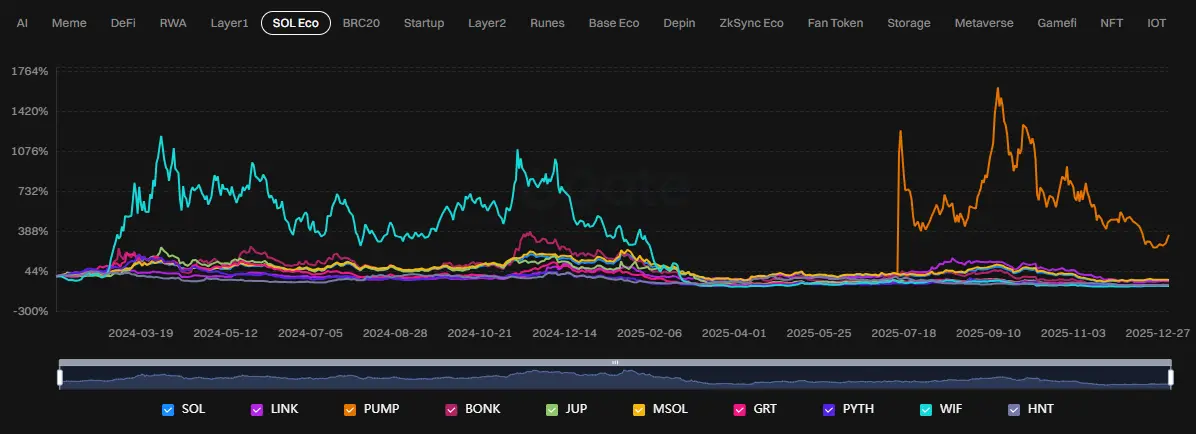

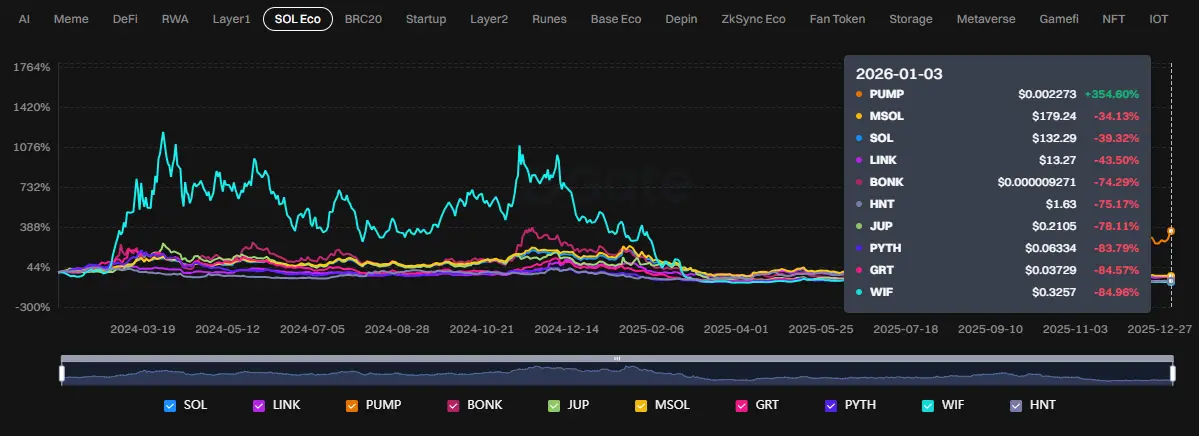

Performance de Sol Eco

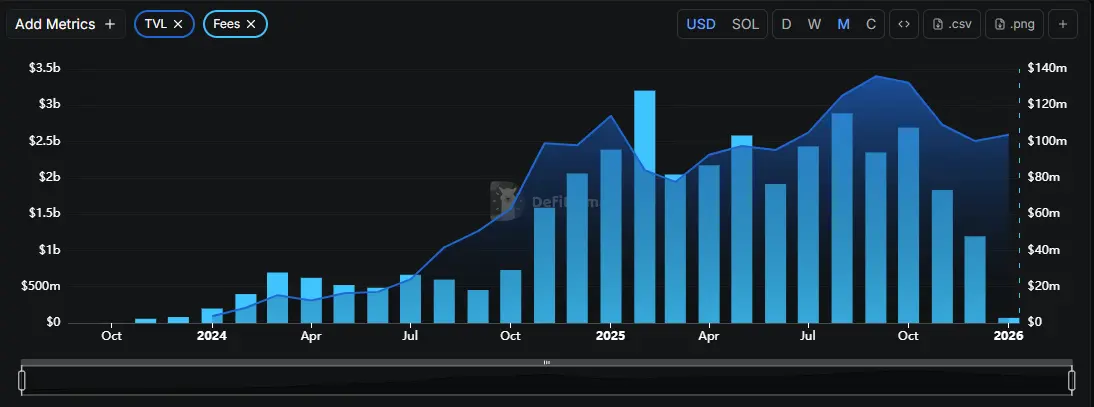

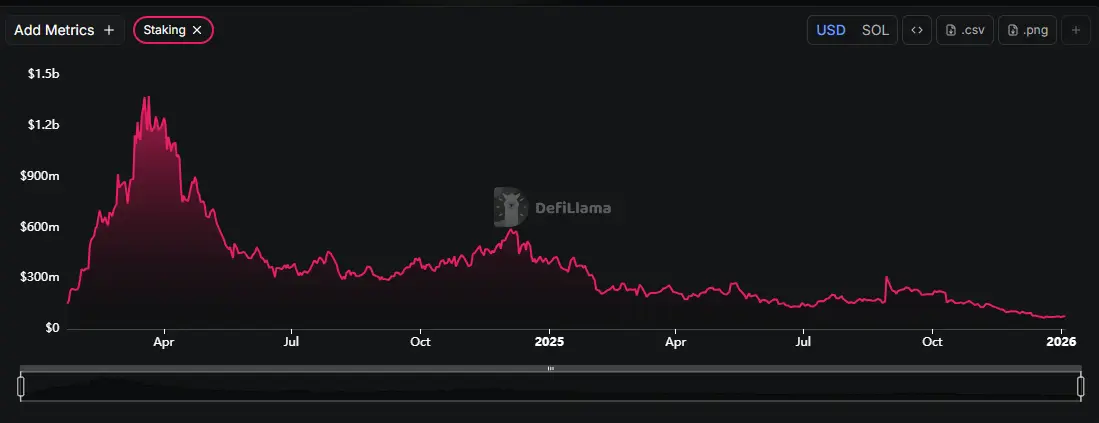

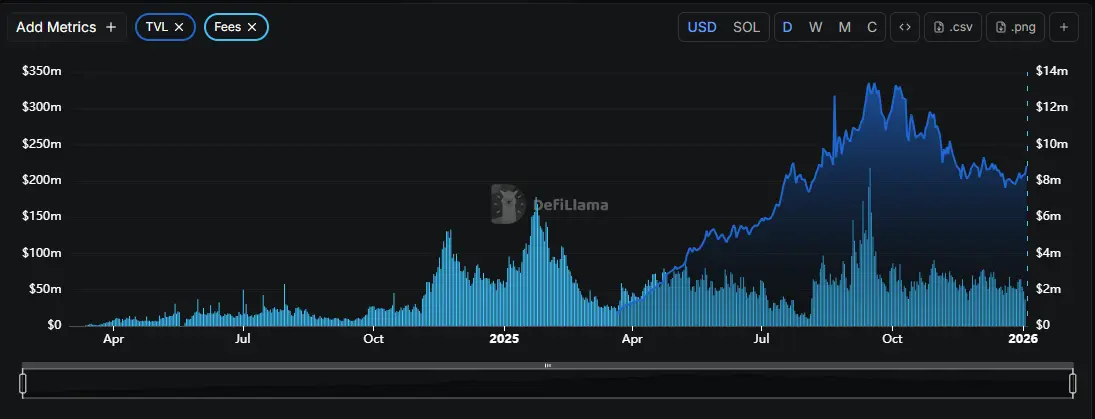

D’un point de vue sur un an, l’écosystème Solana présente une image très représentative d’un écosystème en forte croissance mais également très cyclique, où les rendements sont principalement impulsés par des phases courtes et explosives plutôt que par une accumulation stable et durable. Au cours des douze derniers mois, la performance au sein de Sol Eco n’a pas été uniquement portée par le SOL lui-même, mais a plutôt tourné autour d’actifs satellites à bêta plus élevé. SOL a agi comme pivot de liquidité : lorsque le SOL se renforce et que le récit Solana revient au centre de l’attention, le capital se disperse rapidement à travers les tokens de l’écosystème. Inversement, lorsque le SOL faiblit ou que le marché bascule en régime de prudence, une grande partie de ces gains est rapidement effacée. Ce comportement suggère que Sol Eco fonctionne encore davantage selon un cadre de rotation tactique que selon un modèle de croissance composée. Le comportement du graphique renforce cette vision. La plupart des tokens de l’écosystème partagent une caractéristique commune : des mouvements haussiers brusques sont généralement suivis de retracements profonds. Les rallies majeurs ont tendance à se concentrer autour de fenêtres très spécifiques, généralement liées à des catalyseurs clairs tels que des explosions de mèmes, des récits d’applications grand public ou des événements communautaires très viraux au sein de Solana. Une fois ces catalyseurs estompés, les prix reviennent vers des niveaux d’équilibre inférieurs, reflétant la réalité que les flux entrants dans ce groupe sont principalement motivés par le momentum plutôt que par des flux de trésorerie ou des revenus durables.

Le comportement du graphique renforce cette vision. La plupart des tokens de l’écosystème partagent une caractéristique commune : des mouvements haussiers brusques sont généralement suivis de retracements profonds. Les rallies majeurs ont tendance à se concentrer autour de fenêtres très spécifiques, généralement liées à des catalyseurs clairs tels que des explosions de mèmes, des récits d’applications grand public ou des événements communautaires très viraux au sein de Solana. Une fois ces catalyseurs estompés, les prix reviennent vers des niveaux d’équilibre inférieurs, reflétant la réalité que les flux entrants dans ce groupe sont principalement motivés par le momentum plutôt que par des flux de trésorerie ou des revenus durables. $WIF est un exemple type de cette dynamique. Le token a réalisé une performance exceptionnelle au cours de l’année écoulée, mais la majorité de ces gains s’est concentrée sur une période relativement courte, suivie d’une correction prolongée. Cela ne diminue pas l’attrait des mèmes dans Sol Eco, mais souligne clairement que ces rendements sont très dépendants du timing et difficiles à maintenir sans un afflux constant de nouvelles narratives.

$WIF est un exemple type de cette dynamique. Le token a réalisé une performance exceptionnelle au cours de l’année écoulée, mais la majorité de ces gains s’est concentrée sur une période relativement courte, suivie d’une correction prolongée. Cela ne diminue pas l’attrait des mèmes dans Sol Eco, mais souligne clairement que ces rendements sont très dépendants du timing et difficiles à maintenir sans un afflux constant de nouvelles narratives. $BONK présente un schéma similaire, mais avec une amplitude plus modérée.

$BONK présente un schéma similaire, mais avec une amplitude plus modérée. Dans le segment plus orienté infrastructure, $JUP et

Dans le segment plus orienté infrastructure, $JUP et $PYTH ont montré une performance relativement plus stable par rapport à l’ensemble de l’écosystème, mais ils n’ont pas échappé à la tendance plus large de mouvement latéral ou de faiblesse après un rallye. Cela implique que, bien que ces projets jouent des rôles importants dans Solana, le marché reste encore réticent à leur attribuer une prime à long terme significative quant à leur potentiel de captation de valeur. Les attentes de croissance restent principalement narratives plutôt que fondées sur des flux économiques prouvés et récurrents.

$PYTH ont montré une performance relativement plus stable par rapport à l’ensemble de l’écosystème, mais ils n’ont pas échappé à la tendance plus large de mouvement latéral ou de faiblesse après un rallye. Cela implique que, bien que ces projets jouent des rôles importants dans Solana, le marché reste encore réticent à leur attribuer une prime à long terme significative quant à leur potentiel de captation de valeur. Les attentes de croissance restent principalement narratives plutôt que fondées sur des flux économiques prouvés et récurrents. LINK et

LINK et GRT, malgré leur apparition sur les graphiques de Sol Eco, pointent vers un problème structurel plus large : les tokens d’infrastructure inter-écosystèmes ne bénéficient pas pleinement de la rotation d’un seul écosystème. Leur performance sur un an suggère qu’ils ne sont pas directement bénéficiaires des flux spécifiques à Solana, mais sont plutôt influencés par des récits plus larges et globaux.

GRT, malgré leur apparition sur les graphiques de Sol Eco, pointent vers un problème structurel plus large : les tokens d’infrastructure inter-écosystèmes ne bénéficient pas pleinement de la rotation d’un seul écosystème. Leur performance sur un an suggère qu’ils ne sont pas directement bénéficiaires des flux spécifiques à Solana, mais sont plutôt influencés par des récits plus larges et globaux. Une caractéristique notable est l’émergence de valeurs aberrantes telles que PUMP dans les dernières phases de la période, montrant une appréciation de prix forte et isolée, détachée du reste de l’écosystème. C’est un signe classique de comportement en fin de cycle, où le capital cherche des gains rapides dans des actifs à très haute volatilité plutôt que de revenir vers les tokens principaux. D’un point de vue analytique, de tels mouvements ont tendance à fonctionner plus comme des signaux d’alerte que comme des indicateurs de force durable.

Une caractéristique notable est l’émergence de valeurs aberrantes telles que PUMP dans les dernières phases de la période, montrant une appréciation de prix forte et isolée, détachée du reste de l’écosystème. C’est un signe classique de comportement en fin de cycle, où le capital cherche des gains rapides dans des actifs à très haute volatilité plutôt que de revenir vers les tokens principaux. D’un point de vue analytique, de tels mouvements ont tendance à fonctionner plus comme des signaux d’alerte que comme des indicateurs de force durable. Dans l’ensemble, l’écosystème Solana sur l’année écoulée présente trois caractéristiques claires. Premièrement, les rendements sont très dispersés et fortement dépendants du timing. Deuxièmement, la plupart des tokens se comportent comme des satellites à bêta élevé autour de SOL, ce qui les rend plus adaptés au trading qu’à la détention à long terme. Troisièmement, bien que le récit Solana reste fort en termes d’engagement communautaire et d’expérience utilisateur, sa capacité à transformer l’élan narratif en une valeur économique durable pour les tokens reste limitée. En ce qui concerne les actifs à surveiller, SOL demeure l’actif central de tout Sol Eco, agissant comme le principal vecteur de flux de capitaux et le véhicule le plus adapté pour des stratégies à moyen et long terme au sein de l’écosystème. JUP et PYTH méritent d’être suivis d’un point de vue infrastructure et adoption, mais nécessitent des preuves plus claires de captation de valeur avant de passer d’instruments de trading à des détentions à long terme. WIF et BONK sont mieux abordés de manière tactique, en tirant parti du récit et de la volatilité, mais comportent un risque important s’ils sont traités comme des investissements à longue durée. Des tokens comme LINK et GRT doivent être évalués dans un contexte de marché plus large plutôt que comme des expositions purement Solana Ecosystem.

Dans l’ensemble, l’écosystème Solana sur l’année écoulée présente trois caractéristiques claires. Premièrement, les rendements sont très dispersés et fortement dépendants du timing. Deuxièmement, la plupart des tokens se comportent comme des satellites à bêta élevé autour de SOL, ce qui les rend plus adaptés au trading qu’à la détention à long terme. Troisièmement, bien que le récit Solana reste fort en termes d’engagement communautaire et d’expérience utilisateur, sa capacité à transformer l’élan narratif en une valeur économique durable pour les tokens reste limitée. En ce qui concerne les actifs à surveiller, SOL demeure l’actif central de tout Sol Eco, agissant comme le principal vecteur de flux de capitaux et le véhicule le plus adapté pour des stratégies à moyen et long terme au sein de l’écosystème. JUP et PYTH méritent d’être suivis d’un point de vue infrastructure et adoption, mais nécessitent des preuves plus claires de captation de valeur avant de passer d’instruments de trading à des détentions à long terme. WIF et BONK sont mieux abordés de manière tactique, en tirant parti du récit et de la volatilité, mais comportent un risque important s’ils sont traités comme des investissements à longue durée. Des tokens comme LINK et GRT doivent être évalués dans un contexte de marché plus large plutôt que comme des expositions purement Solana Ecosystem.

![])https://img-cdn.gateio.im/webp-social/moments-c1fbd652ea-fb36232e29-8b7abd-e2c905.webp(

![])https://img-cdn.gateio.im/webp-social/moments-c1fbd652ea-588995bb15-8b7abd-e2c905.webp(

Notamment, en comparant les pics de cycle de 2021 et 2024–2025, il apparaît que Sol Eco forme une distribution de rendements de moindre qualité. Le capital est de plus en plus concentré dans un petit sous-ensemble de tokens )principalement SOL et les mèmes leaders(, tandis que l’écosystème plus large ne bénéficie plus du même premium qu’auparavant. C’est une étape caractéristique d’un écosystème entrant dans une phase plus mature, où les marchés deviennent plus sélectifs et ne valorisent plus l’ensemble de Sol Eco comme une seule opération groupée.

En résumé, la vision à long terme de Sol Eco peut être caractérisée comme suit : c’est un écosystème capable de générer un alpha cyclique important, notamment lors des phases d’expansion de la liquidité du marché, mais il n’est pas adapté à une approche large de buy-and-hold sur de nombreux tokens. La stratégie la plus efficace consiste en une allocation basée sur des rôles clairs : SOL comme noyau à bêta élevé, LINK )et certains actifs d’infrastructure cross-chain( comme satellites plus stables, et mèmes ou tokens DeFi internes comme positions tactiques alignées avec le récit et le momentum.

En d’autres termes, Sol Eco ne récompense pas la patience aveugle. Elle récompense la capacité à lire les cycles, à sélectionner les bonnes classes d’actifs, et à sortir au bon moment. C’est la différence fondamentale entre un investisseur stratégique à long terme et quelqu’un qui se contente d’être « présent dans l’écosystème. »