Penulis: sol yang tidak dimengerti Sumber: X, DtDt 666

Penurunan tajam ini, banyak saudara yang mengatakan bahwa ada masalah dengan pembuat pasar Binance, termasuk $PAXG yang terikat pada emas juga mengalami penurunan tajam.

Mengapa banyak investor ritel yang mengatakan bahwa setiap kali mereka membeli, harga pasti turun, dan setiap kali mereka menjual, harga pasti naik?

Lalu, apa yang dilakukan oleh pembuat pasar? Dan bagaimana cara kerjanya?

-

Pengembalian biaya transaksi

-

Order dua arah, setelah kedua belah pihak melakukan transaksi, keuntungan kecil dari spread harga, mengakumulasi keuntungan yang tipis, pada dasarnya adalah memanfaatkan waktu dan keterlambatan informasi untuk menangkap likuiditas.

-

Penemuan harga, membantu pasar dalam penetapan harga yang efisien, menyediakan likuiditas

-

Menjadi bandar, memanipulasi pasar, menjual likuiditas kepada ritel dengan berita.

“Market Maker” dalam bahasa Inggris berarti pembuat pasar, dengan kata lain: di tempat yang tidak ada pasar, pembuat pasar menciptakan (membuat, menciptakan) sebuah pasar.

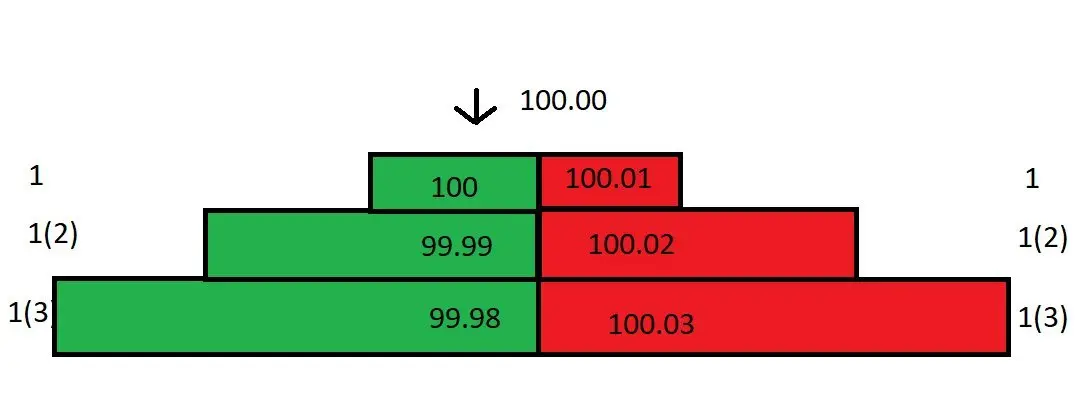

Pertama-tama, anggaplah Anda adalah seorang pembuat pasar untuk sebuah proyek, sekarang ada buku pesanan (order book), yang terlihat seperti ini:

Mari kita buat beberapa asumsi: pasar ini tidak memiliki investor lain yang menerbitkan order limit, Anda adalah satu-satunya penyedia likuiditas di pasar ini, artinya Anda adalah satu-satunya pembuat pasar; unit perubahan harga minimum adalah 0,01; semua pemesan(taker) harus membayar biaya 0,025%, semua order yang dipasang(maker) mendapatkan rebate 0,01%.

Anda adalah pembuat pasar (market maker), yaitu pihak yang memasang order. Semua order yang terjual dengan harga pasar Anda, Anda akan mendapatkan 0,01% dari rebate.

Selisih harga antara harga beli terbaik dan harga jual terbaik (best bid dan best offer, disingkat bb/o) disebut spread, spread buku pesanan saat ini adalah 0,01.

Sekarang, ada sebuah order jual dengan harga pasar yang masuk, yang akan terjual pada harga beli pertama Anda 100. Dalam transaksi ini, Anda membayar 100, sementara pihak lain sebenarnya hanya menerima 100-0.025*100=99.975, di mana 0.025 (100*0.025%) adalah biaya transaksi, dan Anda bisa mendapatkan kembali 0.01% dari jumlah tersebut, jadi Anda sebenarnya hanya membayar 99.99.

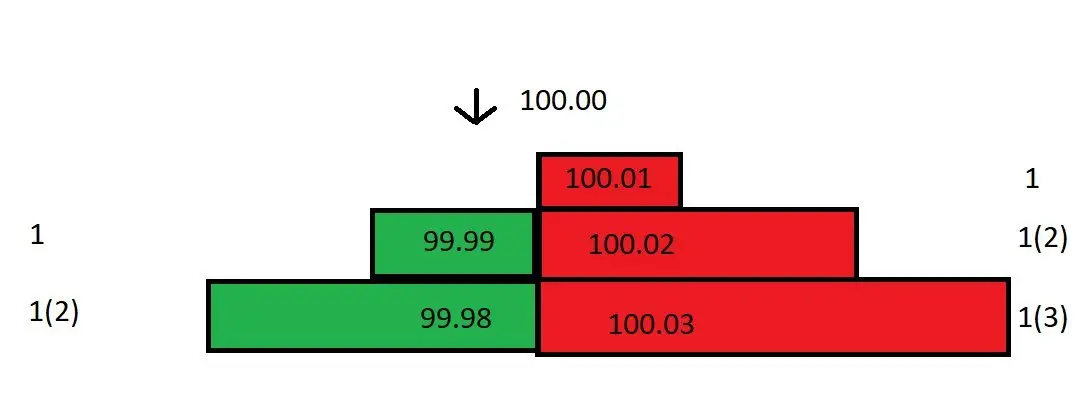

Karena beli satu telah dihapus, struktur order book telah berubah, sekarang spread menjadi 0,02. Namun harga pasar tetap 100, karena ini adalah harga terakhir yang ditransaksikan:

Jika ada order beli yang masuk saat ini, itu akan terjual pada harga jual pertama Anda 100.01. Order terakhir Anda beli pada harga 99.99, dan di sini Anda menjual lagi pada harga 100.01, menghasilkan keuntungan 0.02, ditambah dengan rebate, total keuntungan dari satu beli dan satu jual bisa mencapai sekitar 0.03.

Meskipun spread beli (100) dan jual (100.01) Anda hanya 0.01, tetapi profit sebenarnya bisa mencapai 0.03!

Jika pesanan pasar terus-menerus masuk dan bertransaksi dengan Anda, setiap kali Anda membeli dan menjual, Anda bisa mendapatkan 0,03, sehingga jika terakumulasi, kekayaan akan segera datang!

Namun sayangnya, pasar tidak berkembang seefisien yang Anda harapkan. Setelah Anda menerima barang dengan harga 99.99, harga di pasar spot segera turun dari 100 menjadi 99.80. Anda langsung membatalkan order beli di 99.99 dan 99.98 untuk menghindari arbitrase oleh orang lain.

Karena sekarang harga sudah turun menjadi 99,80, harga jual pertama Anda masih 100,01, harga ini terlalu tinggi, tidak ada yang akan bertransaksi dengan Anda pada harga ini. Tentu saja Anda juga bisa menurunkan harga jual pertama menjadi 99,81, tetapi itu akan menghasilkan kerugian sebesar 0,17.

Jangan lupa, Anda adalah satu-satunya pembuat pasar di pasar, Anda sepenuhnya dapat memanfaatkan keuntungan ini, menyesuaikan buku pesanan, dan meminimalkan kerugian!

Anda telah menghitung harga berapa untuk menjual order agar bisa keluar tanpa rugi. Anda menerima barang dengan harga 99.99 dan ingin menjualnya di harga breakeven untuk menutup order ini, maka Anda harus menjualnya di 99.98( karena ditambah dengan rebate, yang sebenarnya Anda terima adalah 99.99, pas tidak untung tidak rugi ).

Jadi, Anda menyesuaikan buku pesanan, dengan menempatkan order di buy one dan buy two masing-masing pada 99.80 dan 99.79, serta menempatkan order di sell one pada 99.98.

Meskipun selisih harga saat ini sangat besar, Anda adalah satu-satunya pembuat pasar di pasar, Anda dapat memutuskan untuk tidak menurunkan harga penjualan. Jika ada yang bersedia untuk melakukan transaksi dengan harga jual 99,98, itu akan menjadi kebahagiaan bagi semua orang. Jika tidak, tidak apa-apa, karena harga beli Anda sudah diturunkan menjadi 99,80, akan ada order pasar yang masuk dan melakukan transaksi dengan Anda.

Saat ini, ada order beli di harga pasar yang masuk dan terjual pada harga beli pertama Anda. Sekarang Anda memiliki 2 kontrak, biaya pemegangan akan dirata-rata menjadi: (99.79+99.99)/2=99.89. (Transaksi terakhir kita dilakukan pada harga 99.99, transaksi ini dilakukan pada harga 99.79, harga transaksi yang lebih rendah dari harga beli karena kita mendapatkan rebate biaya 0.01%.)

OK, sekarang biaya rata-rata posisi telah turun menjadi 99.89, kamu menurunkan harga jual pertamamu dari 99.98 menjadi 99.89. Tiba-tiba, selisih penawaran yang besar menyusut setengahnya. Selanjutnya, kamu bisa terus melakukan operasi seperti ini untuk secara bertahap mengurangi biaya dan memperkecil selisih harga.

Dalam contoh di atas, harga hanya berfluktuasi 0,2%. Bagaimana jika harga tiba-tiba berfluktuasi 5%, 10%, atau bahkan lebih? Meskipun menggunakan cara di atas, ini juga bisa menyebabkan kerugian karena selisih harga yang terlalu besar!

Oleh karena itu, pembuat pasar perlu mempelajari 2 masalah:

Seberapa besar volatilitas harga dalam berbagai jendela waktu?

Ukuran volume transaksi di pasar?

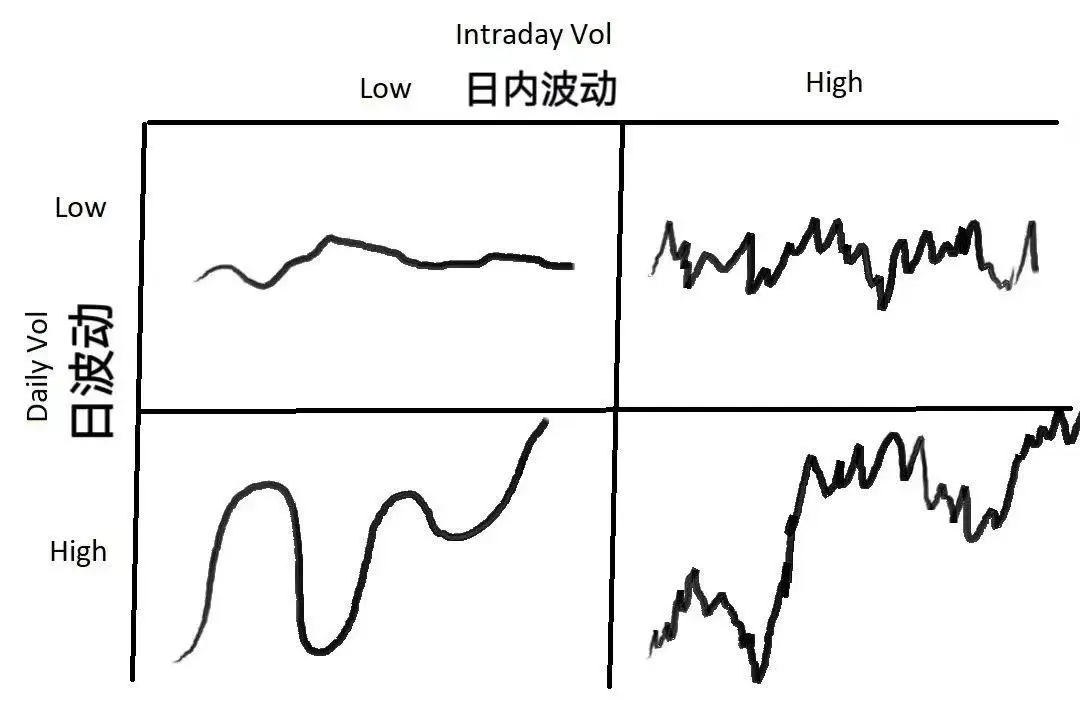

Volatilitas secara sederhana adalah sejauh mana harga menyimpang dari rata-ratanya, dan volatilitas harga berbeda pada jendela waktu yang berbeda. Satu jenis mungkin berfluktuasi dengan tajam pada grafik k-line dengan level 1 menit, sementara pergerakannya di grafik harian tampak tenang. Volume transaksi memberi tahu kita tentang likuiditas, dan likuiditas akan mempengaruhi spread order dan frekuensi transaksi.

Gambar di atas menunjukkan 4 jenis fluktuasi harga. Untuk berbagai kondisi fluktuasi, pembuat pasar harus memilih cara penanganan yang berbeda:

Jika volatilitas pasar secara keseluruhan rendah, baik volatilitas harian maupun volatilitas intraday sangat rendah, maka harus memilih spread yang lebih kecil untuk memaksimalkan volume perdagangan.

Jika volatilitas harian rendah, tetapi volatilitas intraday tinggi (, yang berarti meskipun harga berfluktuasi secara signifikan, tidak ada perubahan substansial ), Anda dapat memperluas selisih harga (spread) dan menggunakan volume pesanan yang lebih besar. Jika harga bergerak ke arah yang merugikan, Anda dapat menggunakan metode yang disebutkan di atas untuk merata-ratakan biaya rata-rata guna mengurangi kerugian.

Jika volatilitas harian tinggi, tetapi volatilitas intraday rendah ( dengan kata lain, harga bergerak dengan langkah yang stabil mengikuti tren ), saat ini Anda harus menggunakan spread yang lebih kecil dan lebih ketat.

Jika volatilitas harian dan volatilitas intraday sangat tinggi, Anda harus memperlebar spread, dan menggunakan ukuran pesanan yang lebih kecil. Ini adalah situasi pasar yang paling berbahaya, sering kali menakuti pembuat pasar lainnya, tentu saja ada krisis dan juga banyak peluang. Sebagian besar waktu, pembuat pasar akan menghasilkan pendapatan yang stabil, tetapi ketika pasar berperilaku aneh, itu akan menembus satu sisi buku pesanan Anda, memaksa Anda untuk keluar dengan kerugian.

Perdagangan pasar memiliki 2 langkah kunci: menentukan harga wajar ( penetapan harga ) dan menentukan selisih harga ( spread ).

Langkah pertama adalah menentukan harga yang adil, yaitu menentukan di harga mana Anda akan memasang order. Penetapan harga adalah langkah pertama dan juga langkah yang sangat penting; jika pemahaman Anda tentang harga yang adil terlalu menyimpang, maka “persediaan” Anda kemungkinan besar tidak akan terjual, dan pada akhirnya Anda hanya bisa menutup posisi dengan mengalami kerugian.

Cara pertama untuk menentukan harga adalah dengan merujuk pada harga komoditas di pasar lain. Misalnya, jika Anda memperdagangkan dolar AS/yen di pasar London, Anda dapat merujuk pada penetapan harganya di pasar New York. Namun, jika harga mengalami fluktuasi yang tidak normal di pasar lain, metode penetapan harga ini akan menjadi sangat tidak dapat diandalkan.

Metode penetapan harga kedua adalah menggunakan harga tengah, harga tengah (mid price) = (harga beli 1 + harga jual 1) / 2. Menggunakan harga tengah sebagai harga adalah metode yang tampaknya sederhana, tetapi sangat efektif, karena harga tengah adalah hasil dari permainan pasar. Kutipan sekitar tengah, pasar kemungkinan besar benar menggunakan harga tengah, pasar besar kemungkinan benar.

Selain dua metode penetapan harga yang disebutkan di atas, ada banyak metode penetapan harga lainnya, seperti model algoritma dan penetapan harga berdasarkan kedalaman pasar, yang tidak akan dijelaskan secara rinci di sini.

Masalah kedua yang perlu dipertimbangkan oleh pembuat pasar adalah spread. Untuk menentukan spread yang sesuai, Anda perlu mempertimbangkan serangkaian pertanyaan: Berapa rata-rata volume transaksi di pasar? Seberapa besar variasi volume transaksi (? Berapa ukuran rata-rata dan variasi ) dari order beli aktif (? Bagaimana dengan jumlah order yang tertunda di dekat harga yang adil? Dan lain-lain. Selain itu, Anda juga harus mempertimbangkan fluktuasi dan variasi harga dalam jendela waktu yang sangat kecil, biaya yang harus dibayar/diperoleh oleh pembuat pasar, serta faktor-faktor sekunder lainnya seperti kecepatan antarmuka, kecepatan pemesanan dan pembatalan, dan sebagainya.

Dalam jangka waktu yang sangat singkat, harapan keuntungan dari pembuat pasar sebenarnya negatif, karena setiap pesanan beli aktif )taker order( ingin melakukan transaksi dengan Anda dalam kondisi harga yang menguntungkan bagi mereka, kecuali untuk pesanan yang terpaksa dihentikan kerugiannya. Setiap peserta lain di pasar ingin mendapatkan keuntungan dari Anda.

Bayangkan, Anda adalah seorang pembuat pasar, di mana Anda akan menempatkan order?

Dalam hal pesanan dapat dieksekusi, untuk mendapatkan selisih harga terbesar, Anda perlu menempatkan pesanan Anda di depan buku pesanan, yaitu pada harga beli/penjualan satu. Selama harga bergerak, pesanan Anda di harga beli satu akan segera dieksekusi, tetapi perubahan harga yang sering merupakan hal yang buruk—misalnya, baru saja Anda menerima barang, harga sudah berubah, dan pesanan jual satu Anda tidak dapat dieksekusi dengan harga yang ditetapkan.

Dalam pasar yang tidak cukup likuid dan dengan pergerakan harga yang kecil, memasang order di harga beli/jual terbaik akan lebih aman, tetapi ini akan menimbulkan masalah lain—para pembuat pasar lainnya akan menyadari hal ini, dan kemudian mengajukan order dengan selisih harga yang lebih kecil untuk mendahului Anda )perketat spread(, semua orang akan berebut untuk terus memperkecil selisih harga, sampai tidak ada keuntungan lagi.

Sekarang kita akan membahas dari sudut pandang matematika, bagaimana menentukan selisih harga. Kita mulai dari volatilitas. Kita perlu mengetahui seberapa besar volatilitas harga/volume aset ini di sekitar rata-ratanya dalam periode waktu yang sangat kecil. Perhitungan matematis berikut akan mengasumsikan bahwa aktivitas harga mengikuti distribusi normal, tentu saja ini akan menyimpang dari keadaan sebenarnya.

Misalkan kita menggunakan 1 s sebagai periode pengambilan sampel, 60 s yang lalu sebagai contoh, dan anggaplah rata-rata harga tengah saat ini sama dengan rata-rata 60 s yang lalu ) ingat di sini bahwa rata-rata tetap (, dan rata-rata ini memiliki deviasi standar 0,04 dari harga saat ini. Karena kita telah mengasumsikan bahwa pergerakan harga mengikuti distribusi normal, kita dapat lebih lanjut menyimpulkan bahwa, dalam 68% waktu, harga akan berfluktuasi dalam 1 deviasi standar dari rata-rata )$-0,04-+$0,04(; dalam 99,7% waktu, harga akan berfluktuasi dalam 3 deviasi standar dari rata-rata )$-0,12-$+0,12(.

ok, kami menawarkan harga dengan selisih 0,04 di kedua sisi harga tengah, yaitu selisih spread sama dengan 0,08, dalam 68% waktu, harga akan berfluktuasi di sekitar rata-rata 1 deviasi standar )$-0.04-+$0.04(, jadi pada saat ini kedua sisi order harus menembus harga di kedua sisi agar bisa terjual, yaitu melebihi 1 deviasi standar, ada 32% waktu )1-68%=32%( fluktuasi harga akan melebihi rentang ini. Oleh karena itu, kami dapat memperkirakan secara kasar keuntungan per unit waktu: 32% * $0.04 = $0.0128.

Kita dapat melanjutkan analisis: Jika memasang order dengan selisih 0.06 (masing-masing berjarak 0.03 dari harga tengah), ini sesuai dengan 0.75 deviasi standar (0.03/0.04=0.75), probabilitas harga bergerak lebih dari 0.75 deviasi standar adalah 45%, perkiraan keuntungan per unit waktu adalah 45% * 0.03 = $0.0135. Jika memasang order dengan selisih 0.04 (masing-masing berjarak 0.02 dari harga tengah), ini sesuai dengan 0.5 deviasi standar (0.02/0.04=0.5), probabilitas harga bergerak lebih dari 0.5 deviasi standar adalah 61%, perkiraan keuntungan per unit waktu adalah 61% * 0.02 = $0.0122.

Kami menemukan bahwa dengan memasang order pada selisih harga 0,06, yaitu pada posisi 0,75 deviasi standar, dapat memperoleh keuntungan maksimum, yaitu $0,0135! Dalam contoh ini, diilustrasikan situasi 1/0,75/0,5 deviasi standar, dan setelah dibandingkan, 0,75 deviasi standar memberikan keuntungan maksimum. Untuk lebih membuktikan intuisi, saya menggunakan excel untuk melakukan derivasi hasil yang diharapkan pada deviasi standar yang berbeda, dan menemukan bahwa hasil yang diharapkan adalah fungsi cembung, yang tepatnya mencapai nilai maksimum di sekitar 0,75 deviasi standar~!

Asumsi di atas menganggap bahwa fluktuasi harga mengikuti distribusi normal dengan rata-rata 0, yang berarti bahwa rata-rata imbal hasil pasar adalah 0, sedangkan kenyataannya adalah rata-rata harga akan berubah. Perpindahan rata-rata akan membuat salah satu sisi order lebih sulit untuk dieksekusi. Ketika kita memiliki inventaris, tidak hanya kita akan merugi, tetapi juga tingkat pengembalian yang diharapkan akan menurun.

Singkatnya, harapan dari pembuat pasar terdiri dari dua bagian, yaitu probabilitas order yang dapat dieksekusi, misalnya dengan melakukan order pada 1 deviasi standar, ada 32% kemungkinan order tersebut akan dieksekusi; dan probabilitas order tidak dapat dieksekusi, misalnya dengan melakukan order pada 1 deviasi standar, ada 68% kemungkinan harga akan bergerak di antara spread, yang menyebabkan order tidak dapat dieksekusi.

Dalam kasus di mana pesanan yang terpasang tidak dapat dieksekusi, rata-rata harga kemungkinan besar akan berubah, sehingga pembuat pasar perlu mengelola “biaya persediaan” ini, yang dapat dipandang sebagai pinjaman yang harus dibayar bunga. Seiring berjalannya waktu, volatilitas akan meningkat, dan bunga pinjaman juga akan meningkat. Pembuat pasar dapat merumuskan strategi regresi berdasarkan rata-rata volatilitas dari berbagai periode untuk membatasi biaya posisi.

Akhirnya, saudara-saudara, mengapa banyak investor ritel mengatakan bahwa setiap kali mereka membeli, harga langsung turun, dan setiap kali mereka menjual, harga langsung naik? Ini bukan tanpa dasar, artikel ini memberikan jawabannya!